2023年中國AI醫療器械產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: AI醫療器械

中商情報網訊:當前,“AI+醫療”步入發展快車道,AI醫療器械產業是在現代產業體系中具有較強成長性、關聯性和帶動性的戰略新型產業,是AI技術賦能實體經濟的重要方向,市場前景廣闊。

一、產業鏈

中國AI醫療器械上游為原材料及部件,包括原材料、硬件、軟件、AI技術、數據服務供應商;中游為不同類型AI醫療器械;下游為應用市場,包括醫療機構、疾控中心、第三方實驗室、養老院、家庭用戶、體檢中心。

圖片來源:中商產業研究院

二、上游分析

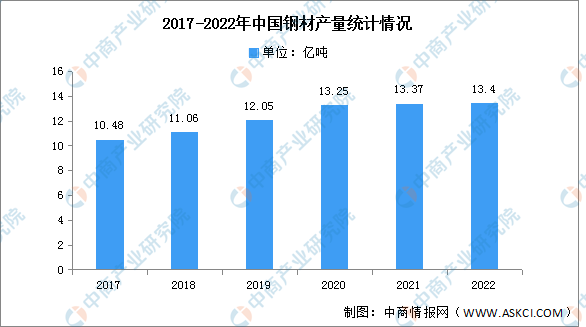

1.鋼材

鋼材是鋼錠、鋼坯或鋼材通過壓力加工制成的一定形狀、尺寸和性能的材料。近年來,中國鋼材產量整體呈現增長趨勢,2022年中國鋼材產量達13.4億噸,同比增長約0.27%。2023年1-4月產量達4.46億噸,同比增長5.2%。

數據來源:中商產業研究院數據庫

2.硬件

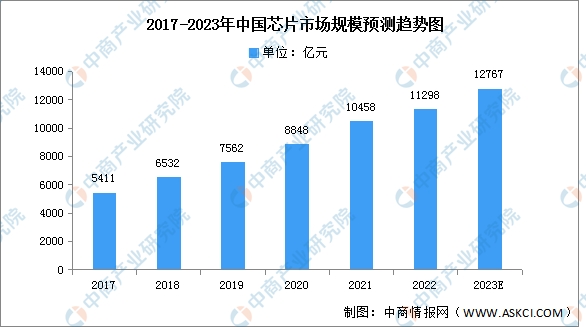

(1)芯片

得益于我國科技的快速發展以及芯片應用領域不斷拓展,我國成為了全球最大的芯片消費國之一。數據顯示,我國芯片行業市場規模由2017年的5411億元增長至2021年的10458億元,復合年均增長率達17.9%,預計2023年我國芯片市場規模將增至12767億元。

數據來源:中國半導體行業協會、中商產業研究院整理

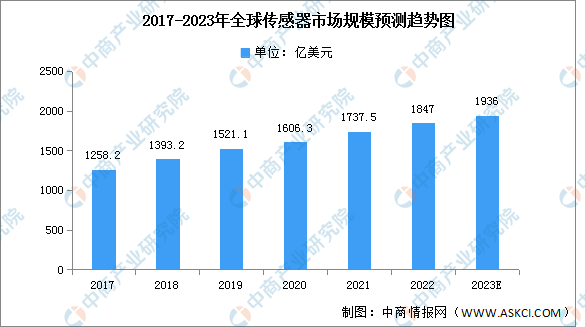

(2)傳感器

隨著社會的不斷進步,傳感器這一產業在互聯網力量的賦能之下日益受到重視,日后再疊加相關扶持政策的出臺,傳感器行業市場可期。截至2021年,全球傳感器市場規模1737.5億美元,較上年增加131.2億美元,同比增長8.17%。預計2023年市場規模將達1936億美元。

數據來源:中商產業研究院整理

3.AI技術

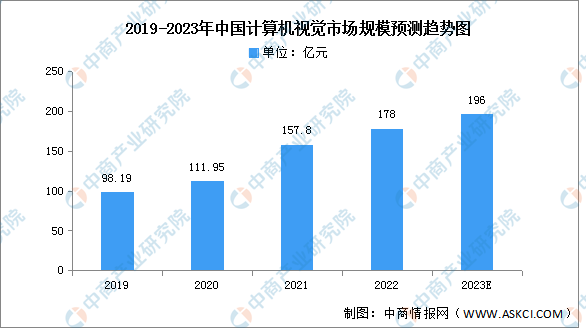

(1)計算機視覺

計算機視覺是一門研究如何使機器“看”的科學,使電腦處理成為更適合人眼觀察或傳送給儀器檢測的圖像。隨著人工智能的不斷發展,中國計算機視覺規模也隨之增長。2022年中國計算機視覺市場規模約為178億元。市場驅動力主要來源于智慧城市、工業質檢、智慧商業以及疫情防控帶來的視覺場景需求,預計2023年將達196億元。

數據來源:IDC、中商產業研究院整理

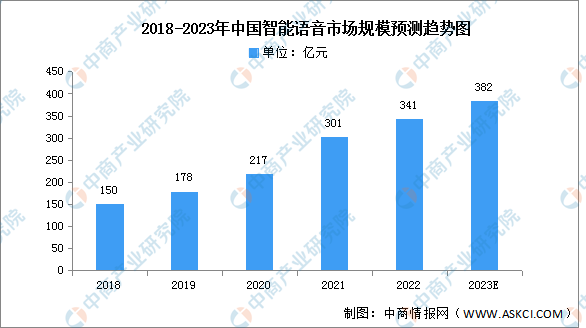

(2)語音技術

智能語音是指聲音信息在人機間的交互,包括語音識別技術和語音合成技術。隨著信息技術的發展,智能語音技術已經成為人們信息獲取和溝通最便捷、最有效的手段。近年來,我國智能語音市場規模持續擴張,2022年我國智能語音市場將達341億元,同比增長13.4%。預計2023年將達382億元。

數據來源:德勤、中商產業研究院整理

三、中游分析

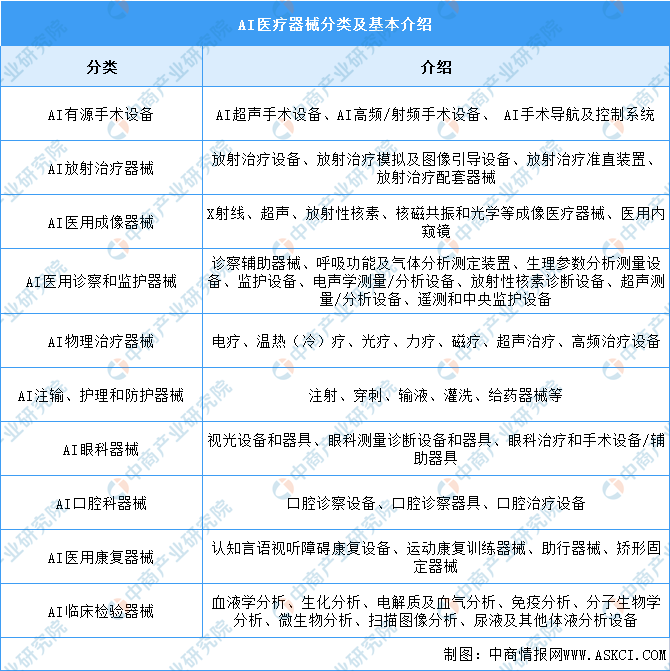

1.AI醫療器械分類

目前AI醫療器械大致可分為10種,例如:AI有源手術設備、AI放射治療器械、AI醫用成像器械、AI醫用診察和監護器械等,具體如圖所示:

資料來源:中商產業研究院整理

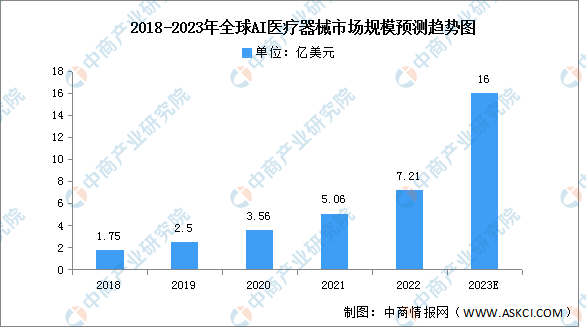

2.市場規模

AI醫療器械市場前景廣闊,AI技術快速發展為醫療器械行業發展帶來重大機遇。近年來,全球AI醫療器械市場規模一直保持增長趨勢,2022年市場規模約為7.21億美元,預計2023年將達16億美元。

數據來源:中商產業研究院整理

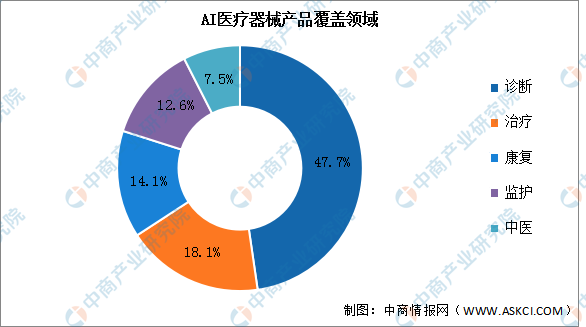

3.市場結構

中國AI醫療器械主營產品類別覆蓋診斷、治療、康復、監護、中醫等領域,主要集中于診斷與治療兩大方向,占比約65.8%。康復、監護、中醫占比分別為14.1%、12.6%、7.5%。

數據來源:中商產業研究院整理

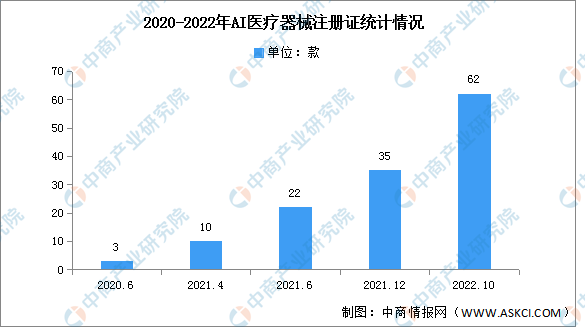

4.AI醫療器械注冊情況

近兩年,隨著監管路徑逐漸清晰以及產業發展逐步成熟,人工智能醫療器械取得注冊證的步伐加快,截至2022年10月,共計62款人工智能醫療器械獲批。

數據來源:信通院、中商產業研究院整理

5.重點企業分析

AI賦能醫療器械領域,AI賦能手術導航及控制系統仍然是應用重點,其次是醫用成像器械,國內企業發展迅速,具有后發優勢。

資料來源:中商產業研究院整理

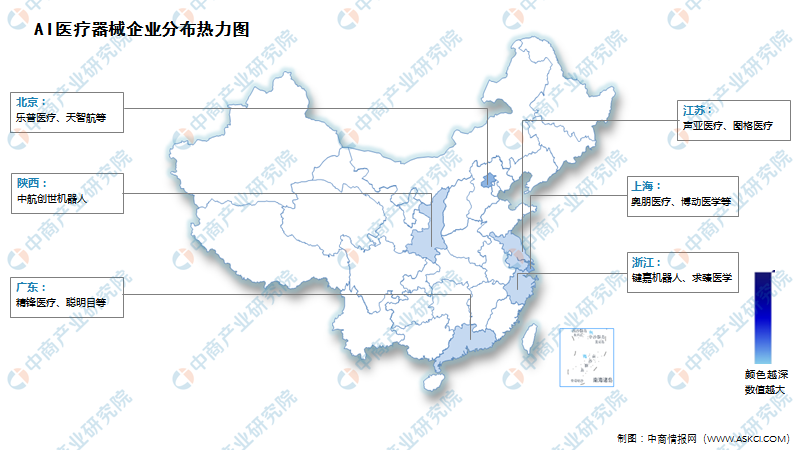

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

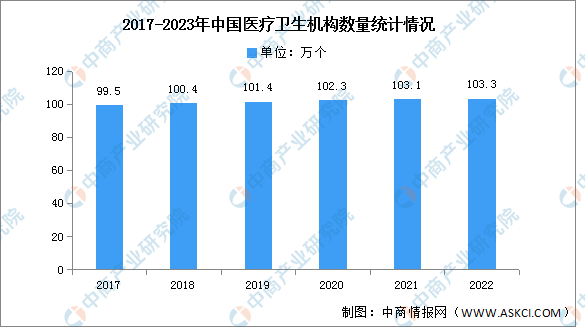

1.醫療機構

2022年末全國共有醫療衛生機構103.3萬個,其中醫院3.7萬個,在醫院中有公立醫院1.2萬個,民營醫院2.5萬個;基層醫療衛生機構98.0萬個,其中鄉鎮衛生院3.4萬個,社區衛生服務中心(站)3.6萬個,門診部(所)32.1萬個,村衛生室58.8萬個;專業公共衛生機構1.3萬個,其中疾病預防控制中心3385個,衛生監督所(中心)2796個。

數據來源:中商產業研究院數據庫

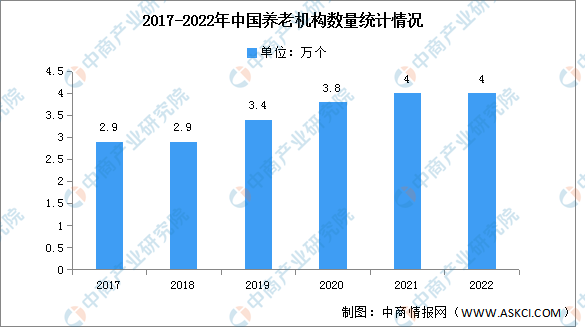

2.養老院

隨著我國老齡化的加速,出生率的下降,養老機構的數量正在不斷的增漲,截至2022年底,我國共有養老機構4萬個。

數據來源:國家民政部、中商產業研究院整理

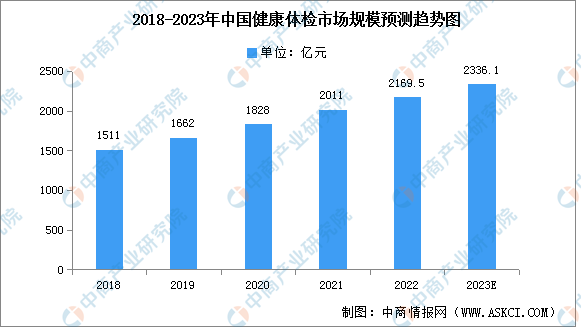

3.健康體檢

近幾年,國民生活水平提高、健康觀念深入人心,2021年中國健康體檢市場規模達2011億元,同比增長10.01%。2022年市場規模約為2169.5億元,隨著消費升級,國民健康體檢行業的市場需求旺盛,預計2023年將達2336.1億元。

數據來源:中商產業研究院整理