2023年廣東省新型儲能產業現狀及產業布局分析:處于全國領先地位(圖)

關鍵詞: 新型儲能

中商情報網訊:新型儲能是指除抽水蓄能以外的新型儲能技術,包括新型鋰離子電池、液流電池、壓縮空氣、機械儲能等。在“雙碳”目標下,新型儲能產業具有良好的發展前景。廣東加快新型儲能產業發展,將新型儲能產業打造成為“制造業當家”的戰略性支柱產業。

一、廣東省新型儲能總體情況

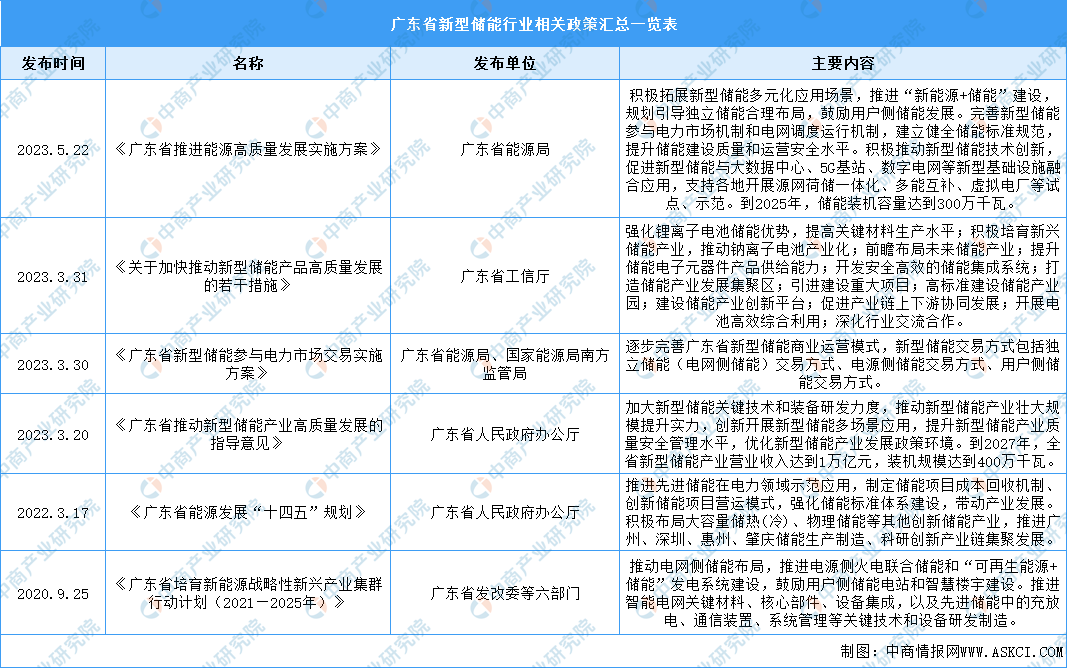

政策大力支持廣東新型儲能產業發展

近年來,廣東省儲能產業技術水平不斷提升,產業規模持續壯大,儲能電池出貨量全國領先,整體技術研發及裝備制造水平位居全國前列。為搶占新型儲能產業制高點和產業發展前沿,廣東省發布一系列政策支持新型儲能產業發展,新型儲能產業發展迎來政策紅利期。在出臺《關于加快推動新型儲能產品高質量發展的若干措施》、《關于加快推動新型儲能產品高質量發展的若干措施》之后,近日,廣東再出臺《廣東省推進能源高質量發展實施方案》,推動新型儲能產業發展,《方案》提出積極拓展新型儲能多元化應用場景,推進“新能源+儲能”建設,規劃引導獨立儲能合理布局,鼓勵用戶側儲能發展。廣東新型儲能相關政策:

資料來源:中商產業研究院整理

廣東新型儲能產業全國領先

廣東省儲能電池產業基礎較好,覆蓋了儲能電池材料制備、電芯和電池封裝、儲能變流器、儲能系統集成和電池回收利用全產業鏈,新型儲能產業處于全國領先地位,基本具備全球競爭力。據廣東省政府數據顯示,2022年,廣東新型儲能產業營業收入約1500億元,裝機規模達到71萬千瓦。預計到2027年,廣東新型儲能產業營業收入達到1萬億元,裝機規模達到400萬千瓦。

數據來源:廣東省政府、中商產業研究院整理

廣東新型儲能產業規劃布局

未來,廣東省將按照“產業集聚、優化布局”原則,優化新型儲能電池產業布局,推動產業向產業基礎好、配套體系完善、環境容量大的地區集聚,依托骨干企業提升產業集中度,促進形成新型儲能電池產業集群。

廣東省新型儲能產業布局圖

資料來源:中商產業研究院整理

二、廣東省鋰離子電池發展現狀及產業布局

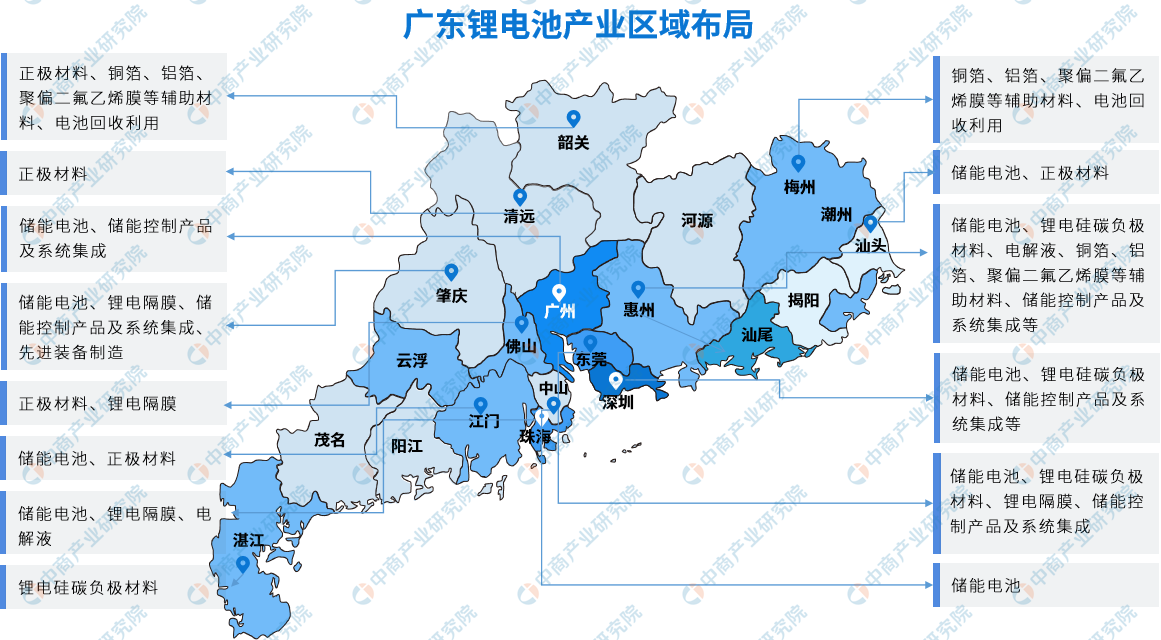

1.鋰電池產業區域布局

近年,廣東省不斷優化鋰電池產業區域布局,重點建設珠江口東岸儲能電池產業集聚區,珠江口西岸儲能電池產業集聚區,正極材料集聚區,鋰電硅碳負極材料集聚區,鋰電隔膜生產制造基地,電解液專業園區,銅箔、鋁箔、聚偏二氟乙烯膜等輔助材料集聚區,儲能控制產品及系統集成、先進裝備制造集聚區,電池回收利用產業集聚區等。

資料來源:中商產業研究院整理

2.鋰電池產業城市布局

從廣東重點城市來看,廣州主要布局儲能電池、儲能控制產品及系統集成、先進裝備制造等產業;深圳重點布局儲能電池、鋰電硅碳負極材料、儲能控制產品及系統集成、先進裝備制造等;珠海布局儲能電池、鋰電隔膜、電解液等;東莞布局儲能電池、鋰電硅碳負極材料、鋰電隔膜、儲能控制產品及系統集成、先進裝備制造等產業。具體產業布局情況如下:

資料來源:中商產業研究院整理

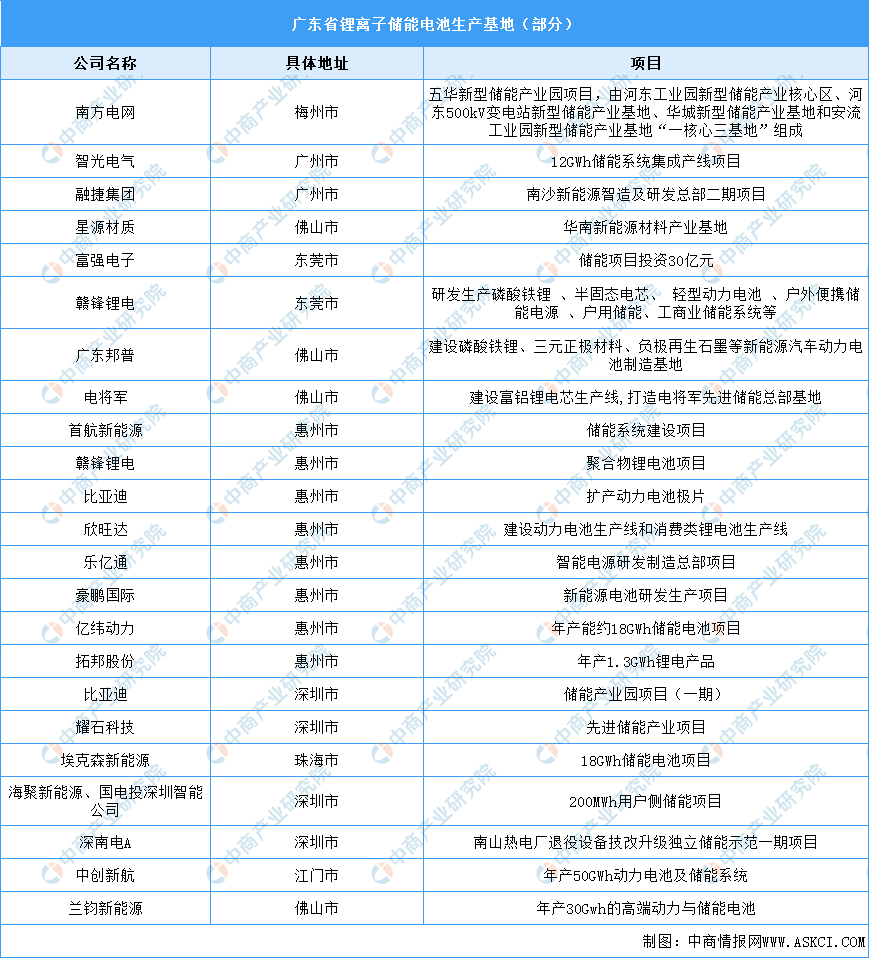

3.鋰離子儲能電池生產基地分布

近年來,廣東省儲能產業技術水平不斷提升,產業規模持續壯大,儲能電池出貨量全國領先,儲能變流器占全國四成市場份額,整體技術研發及裝備制造水平位居全國前列,在許多細分領域已具有一定國際競爭力,吸引企業布局。

據不完全統計,廣東省鋰離子儲能電池產業基地23個,其中,惠州8個,佛山市、深圳市各4個,東莞市、廣州市各2個,江門市、梅州市、珠海市各1個。

資料來源:中商產業研究院整理

惠州:惠州擁有較為完善的新能源電池產業鏈,已成為國內電池品類最齊全的產業基地之一,發展新型儲能產業水到渠成。在電池制造設備、電池材料(電解液、銅箔、負極、外殼、鋁塑膜等)、電芯、電池管理系統以及消費類電池、動力電池和儲能電池生產制造等環節具有較強的優勢,集聚了億緯鋰能、德賽電池、欣旺達、比亞迪電池、新宙邦、貝特瑞等80多家產業鏈企業。《廣東省推動新型儲能產業高質量發展的指導意見》多處提及惠州,惠州將成為儲能電池產業集聚區、鋰電硅碳負極材料集聚區、電解液專業園區、銅箔、鋁箔、聚偏二氟乙烯膜等輔助材料集聚區、儲能控制產品及系統集成集聚區。

資料來源:中商產業研究院整理

4.鋰離子儲能電池重點企業

廣東處于沿海地段,具有獨特的出口優勢,便于電池出口銷售。同時,廣東人才較多,科技創新能力強,培育了格林美、諾德股份、比亞迪等一批優秀企業。

資料來源:中商產業研究院整理

三、鈉離子電池生產基地分布

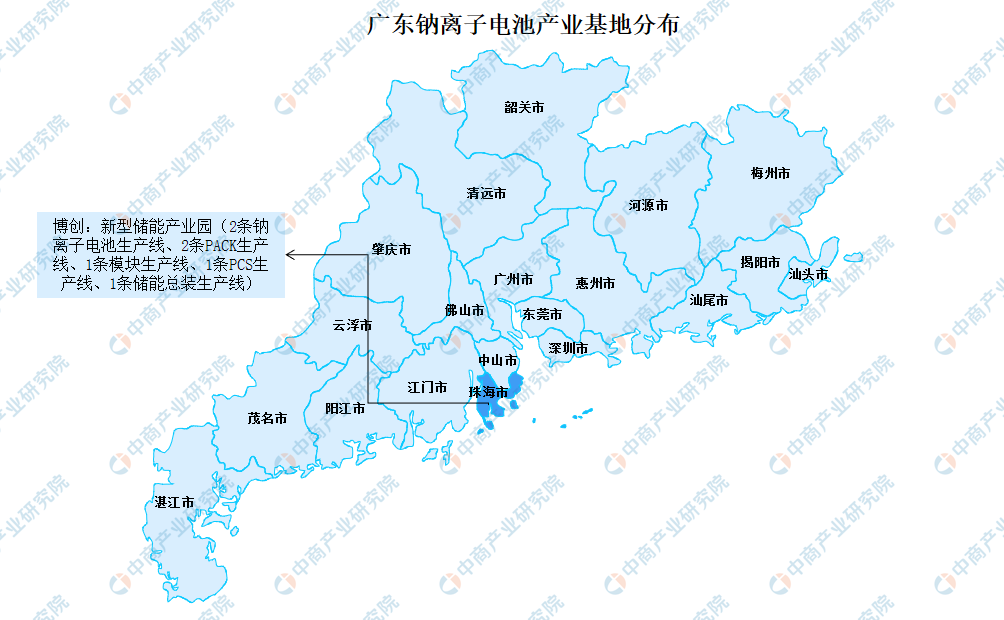

《廣東省推動新型儲能產業高質量發展的指導意見》指出,要加快發展鈉離子儲能電池產業,攻關鈉離子電池技術,支持鈉離子電池在儲能領域的應用。政策為鈉離子電池的生產提供了保障。

在珠海高新區,博創新型儲能產業園項目計劃設計年產4GWh新型儲能專用鈉離子電池和新型儲能系統。主要建設內容包括:建設2條鈉離子電池生產線、2條PACK生產線、1條模塊生產線、1條PCS生產線、1條儲能總裝生產線等。

資料來源:中商產業研究院整理

四、廣東省氫能發展現狀與布局

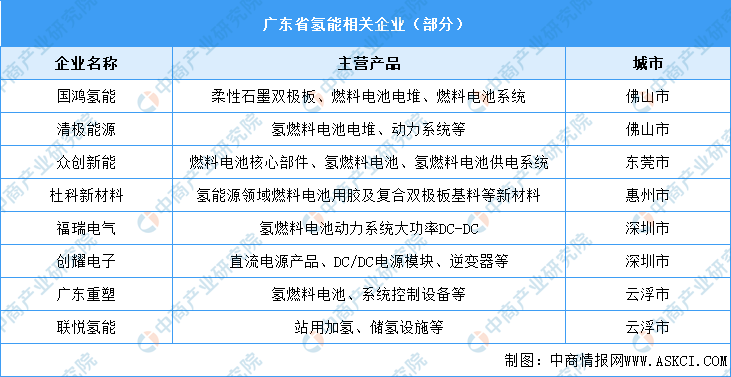

1.廣東省氫能重點企業

目前,廣東已建成加氫站39座,匯聚氫能企業超過300家,氫能產業產值超過百億元,燃料電池汽車產業處于國內領先水平。涌現出了國鴻氫能、清極能源、眾創新能、杜科新材料、福瑞電氣等一批重點企業。

資料來源:中商產業研究院整理

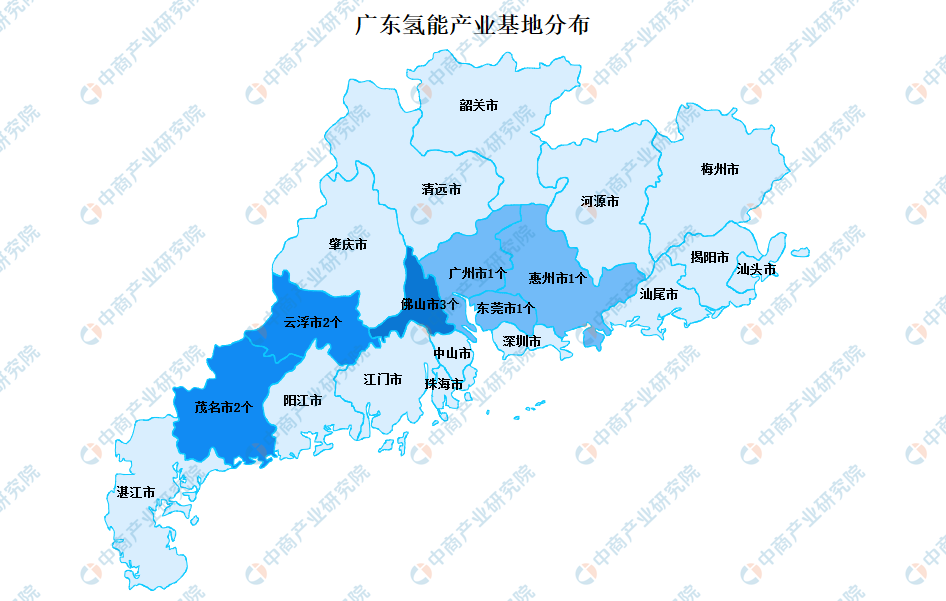

2.廣東省氫能生產基地分布

《廣東省加快氫燃料電池汽車產業發展實施方案》提出,依托云浮、廣州、深圳、佛山等氫燃料電池汽車產業的先發優勢,加強氫燃料電池與系統、儲氫系統、整車等檢測能力建設,打造氫燃料電池國家級檢驗檢測認證中心。據不完全統計,廣東省氫能生產基地10個,其中,佛山市3個,云浮市、茂名市各2個,東莞市、廣州市、惠州市各1個。

資料來源:中商產業研究院整理

近年來,在佛山、云浮兩市的超前謀劃和推動下,佛山(云浮)產業轉移工業園已成為國內“氫能發展基礎最好、發展步伐最快、產業集聚度最高”的專業化園區之一,吸引了上中下游的氫能源產業項目,集聚了近20家氫能核心企業,基本形成了覆蓋氫能源產業全生命周期的產業梯隊。

資料來源:中商產業研究院整理

五、產業具有良好發展前景

在政府對新型儲能的高度重視及良好的產業發展基礎下,廣東省新型儲能產業未來將繼續維持全國領先,鋰離子電池、鈉離子電池、氫儲能等都將成為廣東新型儲能的重要技術路線,新型儲能產業發展前景廣闊。未來,廣東省新型儲能產業重要發展方向:

1.加大新型儲能關鍵技術和裝備研發

針對儲能電池成本高循環次數少等問題,不斷提升鋰離子電池技術、攻關鈉離子電池技術、融合能源電子技術、突破全過程安全技術、創新智慧調控技術、發展氫儲能等技術、開展儲能前瞻技術研究。針對鋰離子儲能電池安全性、經濟性有待提升的問題,開發超長壽命、高安全性、全氣候儲能鋰離子電池,提升鋰電池容量極限,推進新型體系鋰電池研發和應用。

2.推動新型儲能產業壯大規模提升實力

針對新興儲能領域布局有待加強、控制芯片及部件進口依賴等問題,不斷優化鋰電池產業區域布局、加快發展鈉離子儲能電池產業、提升儲能控制芯片及產品供給能力、培育發展電解水制氫設備產業、前瞻布局多元化儲能領域、梯度培育新型儲能企業、加大優質企業招商引資力度。針對氫能產業化水平有待提高問題,推進質子交換膜電解水制氫裝置重點項目建設,重點支持陰離子膜堿性、高溫固體氧化物電解水制氫裝備研制和中試生產。同時,推動比亞迪、中創新航、億緯鋰能、欣旺達等重點項目加快建設。

3.創新開展新型儲能多場景應用

針對廣東省新型儲能裝機市場有待拓展等問題,積極開拓海外儲能市場、拓展“新能源+儲能”應用、推進定制化應用場景、推進虛擬電廠建設、鼓勵充換電模式創新。

4.提升新型儲能產業質量安全管理水平

針對新型儲能產業安全風險管控機制有待完善、儲能行業標準體系不完備等問題,不斷加強全過程安全管控、制定安全技術標準、建立信息化監管平臺。

5.優化新型儲能產業發展政策環境

針對新型儲能產業中新興領域技術有待突破、新型儲能電站尚未形成成熟盈利模式等問題,加大科技研發支持力度、構建國際市場服務支撐體系、完善新型儲能電力市場體系和價格機制、加大財政金融支持。在完善新型儲能電力市場體系和價格機制方面,建立健全新型儲能參與電能量和輔助服務市場交易機制、動態調整峰谷電價等措施,為新型儲能發展創造空間。