2023年中國覆銅板產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 覆銅板

中商情報網訊:覆銅板是專用于PCB制造的特殊層壓板,擔負著PCB導電、絕緣、支撐三大功能,是制作PCB的核心材料。未來幾年在5G、汽車自動駕駛、物聯網等行業帶動下,高頻/高速等特殊基板市場需求將迅速擴大,覆銅板發展前景良好。

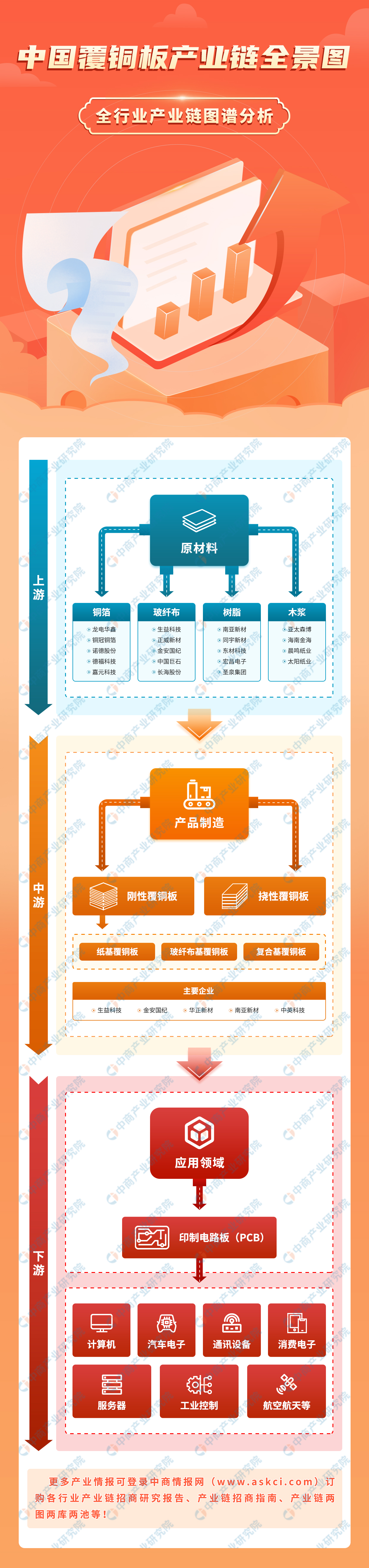

一、產業鏈

覆銅板產業鏈上游主要原材料有銅箔、玻纖布、樹脂和木漿等;覆銅板產業鏈中游為覆銅板制造,主要分為剛性覆銅板和撓性覆銅板。覆銅板在下游直接應用于PCB生產制造中,最終與電子元器件等進行表面貼裝后,被廣泛應用于計算機、通訊、航空航天等眾多領域。

圖片來源:中商產業研究院

二、上游分析

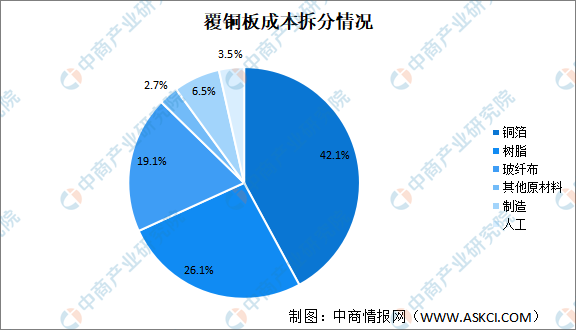

(一)成本構成

覆銅板上游主要由銅箔、木漿紙、合成樹脂和電子纖維布等原材料構成,占覆銅板成本約90%,其中銅箔、樹脂、玻纖布占成本比重分別為42.1%、26.1%、19.1%。

數據來源:南亞新材招股說明書、中商產業研究院整理

(二)銅箔

銅箔按制備工藝分為電解銅箔和壓延銅箔,其中電解銅箔為主流。

1.電解銅箔

受益于下游電子信息、新能源汽車等產業的持續蓬勃發展,電解銅箔產能與產量增長旺盛。數據顯示,2022年,我國電解銅箔的總產能達到78.7萬噸,總產量66.8萬噸。預計2023年我國電解銅箔的總產能將達86.9萬噸,總產量將達73.8萬噸。

數據來源:CCFA、中商產業研究院整理

2.壓延銅箔

壓延銅箔是利用塑性加工原理通過對高精度銅帶反復軋制——退火而成的產品,其延展性、抗彎曲性和導電性等都優于電解銅箔,銅純度也高于電解銅箔,廣泛應用在撓性印刷線路板、電磁屏蔽、散熱基板等行業。2022年我國壓延銅箔產量達9565噸,預計2023年我國壓延銅箔產量超1萬噸。

數據來源:CCFA、中商產業研究院整理

3.銅箔重點企業

數據來源:中商產業研究院整理

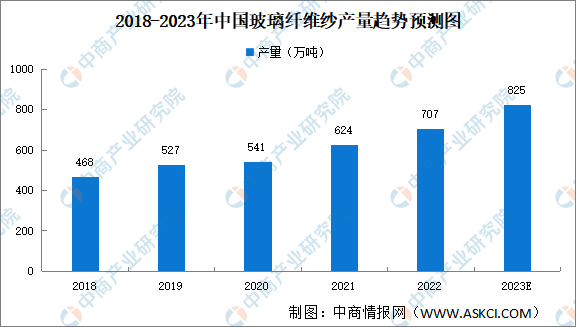

(三)玻璃纖維布

玻璃纖維布是覆銅板的原材料之一,由玻纖紗紡織而成,近年來,受惠于內需市場持續發展壯大,玻璃纖維紗產能及產量均保持穩定增長。數據顯示,2022年玻璃纖維紗總產量突破700萬噸,同比增長15.3%。預計2023年我國玻璃纖維紗產量將達825萬噸。

數據來源:中國玻璃纖維工業協會、中商產業研究院整理

(四)樹脂

1.合成樹脂產量

隨著國民經濟和石油化工產業的發展,中國合成樹脂生產規模不斷擴大,行業工藝技術水平不斷提高,產品產量不斷增加。2022年中國合成樹脂產量11366.9萬噸,2023年1-3月,合成樹脂產量3782.2萬噸,同比增長1.7%。預計2023年中國合成樹脂產量將達11621.6萬噸。

數據來源:中商產業研究院數據庫

2.樹脂重點企業分析

中國石化與中國石油合成樹脂產量超過1000萬噸,遙遙領先,上海石化、寶豐能源、圣泉集團合成樹脂年產量超過50萬噸,彤程新材、星輝環材等企業合成樹脂年產量低于50萬噸。

資料來源:中商產業研究院整理

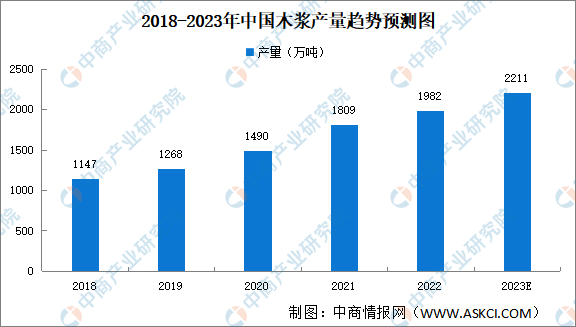

(五)木漿

1.木漿產量

我國是木漿生產大國,產量持續增長。2022年全國木漿生產總量增至1982萬噸,預計2023年將達2211萬噸。

資料來源:中商產業研究院整理

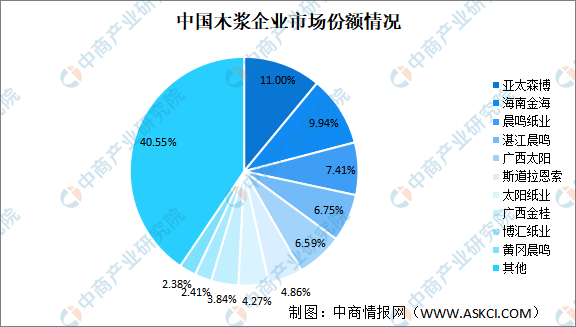

2.木漿競爭格局

亞太森博、海南金海、晨鳴紙業、湛江晨鳴、廣西太陽產量占比較高,分別為11.00%、9.94%、7.41%、6.75%、6.59%。

資料來源:中商產業研究院整理

三、中游分析

(一)覆銅板產量

中國已成為全球最大的覆銅板生產國。近年來,我國覆銅板產量穩步提升,2022年中國覆銅板產量9.1億平方米,預計2023年將突破10億平方米。

數據來源:CCLA、中商產業研究院整理

(二)覆銅板銷量

隨著中國對發達國家電子信息產業的承接,中國覆銅板行業發展迅速,銷量得到大幅提升。2022年我國各類電子消費產品需求量的激增,覆銅板銷量增至9.15億平方米,預計2023年中我國覆銅板的銷量約為10.41億平米。

數據來源:CCLA、中商產業研究院整理

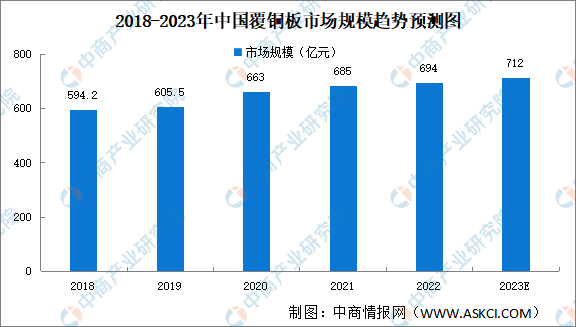

(三)覆銅板市場規模

中國大陸地區覆銅板產量占全球覆銅板產量的比例持續提升,中國大陸逐漸成為全球覆銅板制造中心。數據顯示,2018年以來中國覆銅板市場規模整體呈現逐年攀升趨勢,2022年市場規模694億元。預計2023年中國覆銅板市場規模將達到712億元。

數據來源:中商產業研究院整理

(四)覆銅板競爭格局

覆銅板行業經過多年市場化競爭,在全球形成相對集中和穩定的供應格局,建滔化工、生益科技、南亞塑膠占據全球前三位置。中國市場來看,覆銅板行業企業按照覆銅板業務收入可大致分為三個梯隊。第一梯隊的企業為覆銅板業務超過100億元的企業,主要包括建滔積層板和生益科技;第二梯隊為覆銅板業務收入在20-100億元左右的企業,包括金安國紀、南亞新材和華正新材;第三梯隊為覆銅板業務收入小于20億元的企業,主要包括超聲電子、宏昌電子、高斯貝爾等。

數據來源:中商產業研究院整理

(五)企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

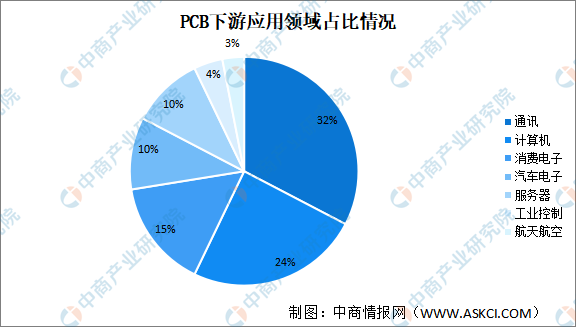

(一)應用領域

覆銅板在下游直接應用于PCB生產制造中,最終與電子元器件等進行表面貼裝后,被廣泛應用于計算機、通訊、航空航天等眾多領域。通訊、計算機、消費電子、汽車電子、服務器為主要應用領域,分別占比32%、24%、15%、10%、10%。

數據來源:中商產業研究院整理

(二)汽車電子

1.汽車電子市場規模

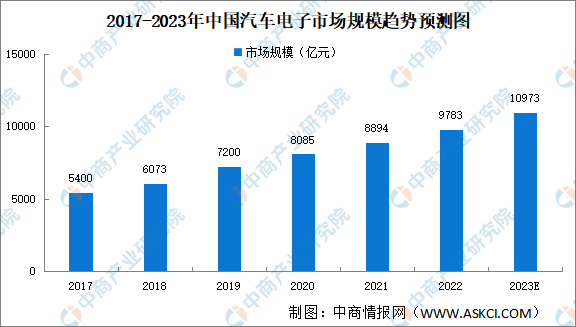

受到新能源汽車產銷兩旺的影響,汽車電子化程度持續提升,汽車電子將迎來長景氣周期,行業將迎來一次全產業鏈級別的大發展機遇。汽車的智能化、電動化推動汽車電子市場規模的增長。

近年來,中國汽車電子市場規模一直保持穩定增長,2022年中國汽車電子市場規模達9783億元,預計2023年中國汽車電子市場規模將進一步增長至10973億元。

數據來源:汽車工業協會、中商產業研究院整理

2.汽車電子市場結構

從汽車電子的市場份額分布來看,整體競爭較為激烈,市場份額相差不大。其中占比最多的是動力控制系統,占整體市場的28.7%。其次為底盤與安全控制系統,占比26.7%;車身電子占22.8%,車載電子占21.8%。

數據來源:中商產業研究院整理

(三)消費電子

由于我國居民消費水平不斷提升,消費電子產品市場需求持續增長,促進了我國消費電子行業健康快速發展。數據顯示,20,22年我國消費電子市場規模為增至18649億元。隨著我國新冠肺炎疫情形勢好轉以及市場需求的恢復,預計2023年我國消費電子市場規模將達19295億元。

數據來源:Statista、中商產業研究院整理

(四)服務器

1.服務器市場規模

隨著云計算、互聯網、人工智能的快速發展,我國服務器需求量不斷擴大,市場規模持續保持增長。數據顯示,我國服務器市場規模由2019年的182億美元增長至2022年的273.4億美元,預計2023年我國服務器市場規模將增至308億美元。

數據來源:中商產業研究院整理

2.服務器出貨量

近年來,我國加快建設新基建,云計算、邊緣計算等新興技術滲透率逐漸提高,推動服務器市場出貨量穩步增長,2022年我國服務器市場出貨量達到422萬臺,預計2023年出貨量將增至449萬臺。

數據來源:IDC、中商產業研究院整理