2023年中國算力網絡產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 算力網絡

中商情報網訊:以ChatGPT為代表的人工智能應用在運行背后需要強大的算力支撐,全球科技巨頭將AI戰略提升到空前高度,算力作為新一輪科技競賽的核心“裝備”,迎來需求的脈沖式增長。

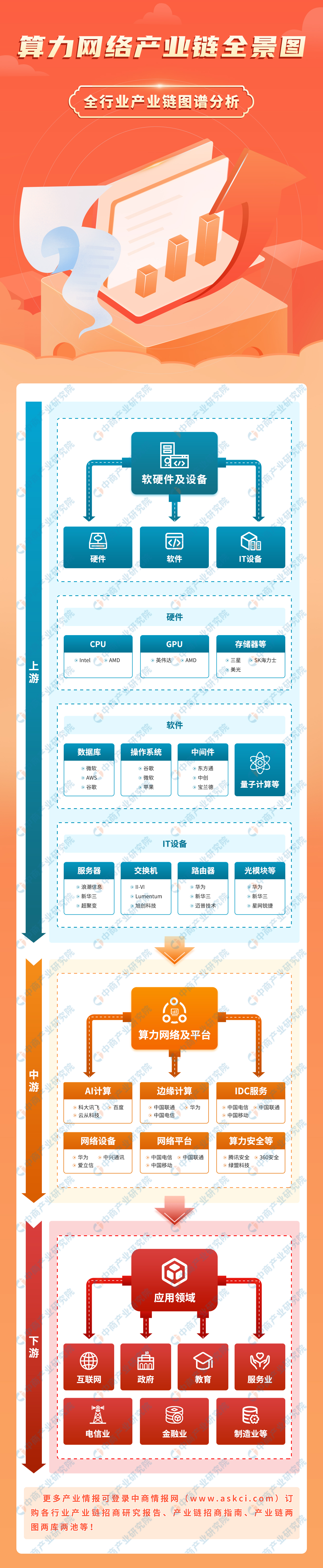

一、產業鏈

中國算力網絡產業鏈上游為軟硬件及設備;中游為算力網絡及平臺,包括AI計算、邊緣計算、IDC服務、網絡設備、網絡平臺、算力安全等;下游應用于互聯網、政府、服務業、電信業、金融業、制造業、教育等領域。

圖片來源:中商產業研究院

二、上游分析

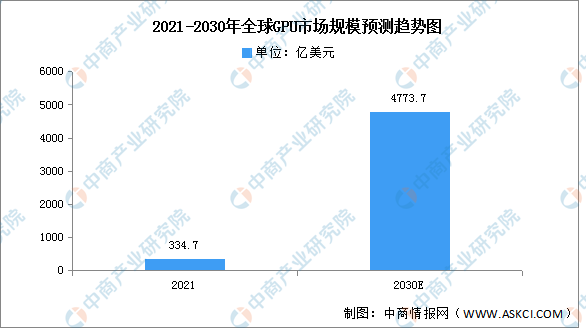

1.GPU

2021年全球GPU行業市場規模為334.7億美元,預計2030年將達到4773.7億美元,預計2021-2030年年均復合增長率將達34.4%。

數據來源:VerifiedMarketResearch、中商產業研究院整理

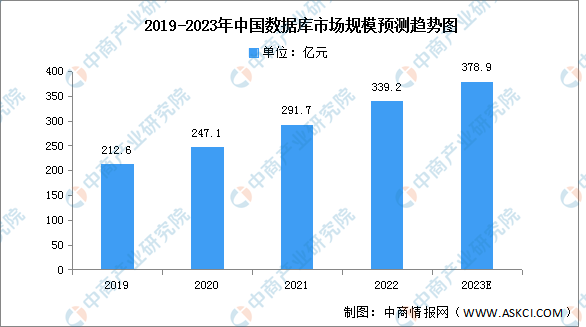

2.數據庫

數據庫是我國“核高基”重大專項重點突破的核心產品之一。我國數據庫行業發展空間巨大,市場規模增長顯著。數據顯示,我國數據庫市場規模由2019年的212.6億元增長至2021年的291.7億元,復合年均增長率達17.13%。2022年中國數據庫市場規模約為339.2億元,預計2023年將達378.9億元。

數據來源:中商產業研究院整理

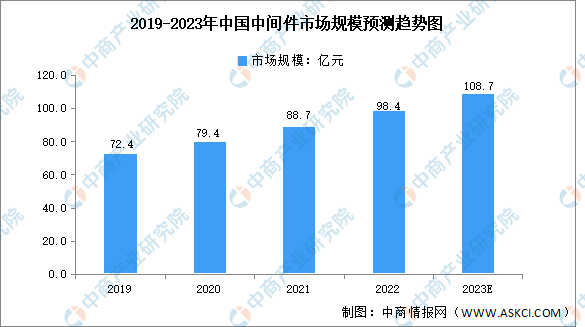

3.中間件

在大數據、物聯網、云計算等新一代信息技術應用不斷深化的背景下,中間件市場進入持續快速增長階段,2021年中國中間件總體市場規模為88.7億元,同比增長11.7%。2022年市場規模約為98.4億元,預計到2023年市場規模將達108.7億元。

數據來源:中商產業研究院整理

4.服務器

(1)市場規模

隨著云計算、互聯網、人工智能的快速發展,我國服務器需求量不斷擴大,市場規模持續保持增長。數據顯示,我國服務器市場規模由2019年的1301.7億元增長至2022年的1955.4億元,復合年均增長率達14.5%,預計2023年我國服務器市場規模將增至2202.9億元。

數據來源:IDC、中商產業研究院整理

(2)競爭格局

從市場份額占比來看,2022年,浪潮信息市場占有率最高達28.1%。新華三市場份額17.2%;超聚變2022年市場份額10.1%;寧暢市場份額6.2%。中興通訊、戴爾、聯想占比分別為5.3%、5.1%、4.9%。

數據來源:IDC、中商產業研究院整理

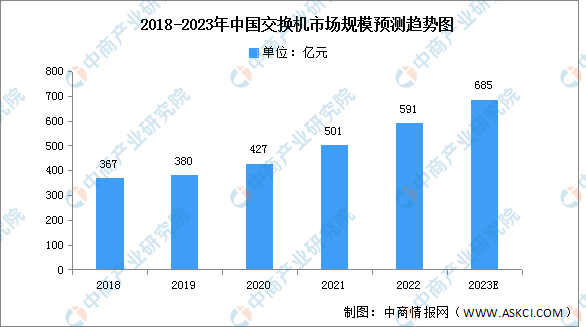

5.交換機

(1)市場規模

交換機在中國網絡設備市場占據了絕大部分市場,近年來,交換機市場規模一直保持穩定增長趨勢,2021年市場規模為501億元,同比增長17.33%。2022年市場規模約為591億元,預計2023年市場規模達到685億元。

數據來源:中商產業研究院整理

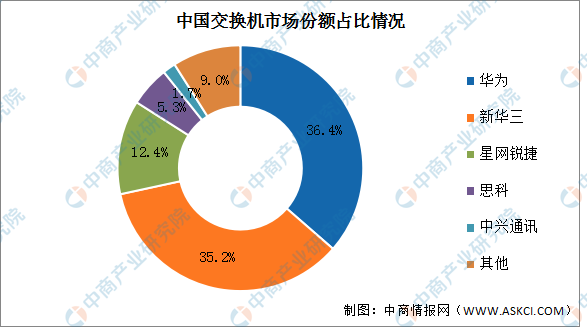

(2)競爭格局

交換機行業集中度較高,思科、華為、新華三等少數幾家企業占據著絕大部分的市場份額。2021年中國華為和新華三市場份額占比分別為36.4%和35.2%,排名第一第二。星網銳捷、思科、中興通訊占比分別為12.4%、5.3%、1.7%。

數據來源:中商產業研究院整理

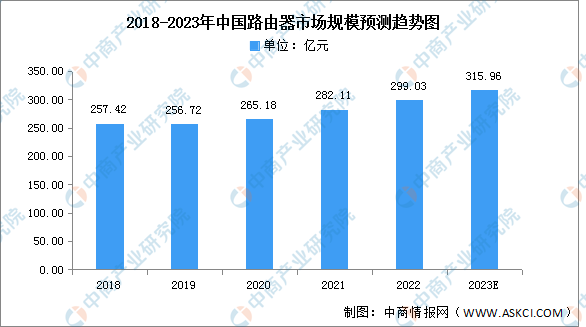

6.路由器

(1)市場規模

隨著我國網絡市場的飛速發展,對路由器的需求也不斷擴大,2021年中國路由器市場規模達282.11億元,同比增長6.38%。2022年市場規模約為299.03億元,隨著網絡質量要求的不斷提高,以及物聯網、大數據等技術驅動聯網設備的持續增加,預計2023年市場規模將達315.96億元。

數據來源:中商產業研究院整理

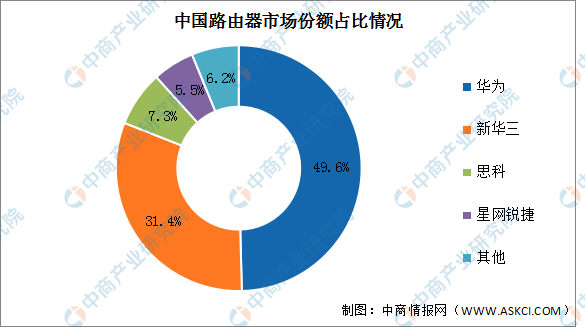

(2)競爭格局

我國路由器生產制造領域代表企業有華為、新華三、思科、銳捷等。華為及新華三占比最多,分別為49.6%和31.4%。思科和星網銳捷排名第三第四,占比分別為7.3%和5.5%。

數據來源:中商產業研究院整理

7.光模塊

光模塊由光電子器件、功能電路和光接口等組成,光電子器件包括發射和接收兩部分。2022年全球光模塊的市場規模約96億美元,同比增長9.09%。預計2023年全球光模塊市場規模增速下滑至3.54%,有望在2027年突破156億美元。

數據來源:中商產業研究院整理

三、中游分析

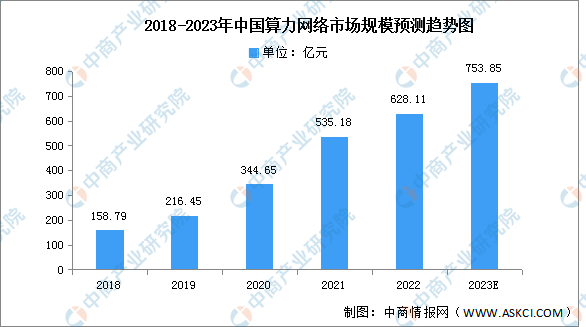

1.市場規模

近年來隨著全球范圍內芯片、服務器、超級計算機等行業的發展,全球算力網絡市場快速增長,2021年我國算力產業市場規模約535.18億元,同比增長55.28%,2022年市場規模約為628.11億元。隨著人工智能的快速發展,算力需求大幅增長,預計2023年市場規模將進一步增長至753.85億元。

數據來源:中商產業研究院整理

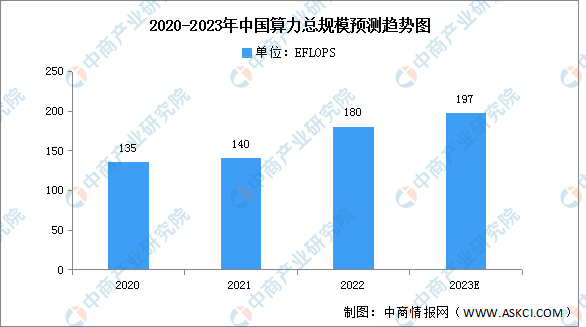

2.算力規模

我國對算力的需求迅猛,包括超算、智算、通用算力以及邊緣算力等方面,促進了算力基礎設施的發展。截至2022年底,我國數據中心算力總規模超180EFLOPS,位居世界第二。隨著人工智能的快速發展,預計2023年算力總規模將增長至197EFLOPS。

數據來源:網信辦、中商產業研究院整理

3.市場結構

2021年全球計算設備算力總規模達到615EFlops,其中基礎算力規模為369EFlops,占比達60%;智能算力規模為232EFlops,占比達37.7%;超算算力規模為14EFlops,占比達2.3%。

數據來源:信通院、中商產業研究院整理

4.區域分布

算力成為各國搶占發展主導權的重要手段,全球主要國家和地區紛紛加快戰略布局進程。美國、中國、歐洲、日本在全球算力規模中的份額分別為34%、33%、14%和5%。

數據來源:信通院、中商產業研究院整理

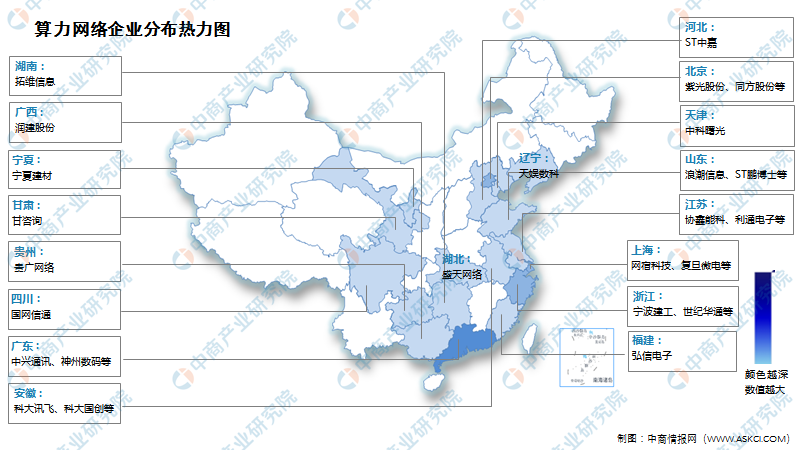

5.企業熱力分布圖

資料來源:中商產業研究院整理

6.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

1.下游應用情況

互聯網行業對數據處理、模型訓練的需求不斷提升,是算力需求最大的行業,占整體算力49.7%的份額;其次分別為政府、服務、電信、金融,占比分別為12.0%、10.0%、7.2%、5.8%。

數據來源:信通院、中商產業研究院整理

2.互聯網

2022年,互聯網業務收入小幅下降,利潤總額保持增長,研發經費規模加快增長,我國規模以上互聯網和相關服務企業完成互聯網業務收入14590億元,同比下降1.1%。2023年1—4月份,我國規模以上互聯網和相關服務企業完成互聯網業務收入4083億元,同比增長3.3%。

數據來源:工信部、中商產業研究院整理