2023年中國通信設備產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 通信設備

中商情報網訊:近年來,我國積極推進網絡強國和數字中國建設,5G和千兆光網等新型信息基礎設施建設覆蓋和應用普及全面加速,為打造數字經濟新優勢、增強經濟發展新動能提供有力支撐。伴隨著國家物聯網、大數據等戰略的規劃實施,通信市場在未來將保持著高速增長,通信設備的市場需求量巨大。

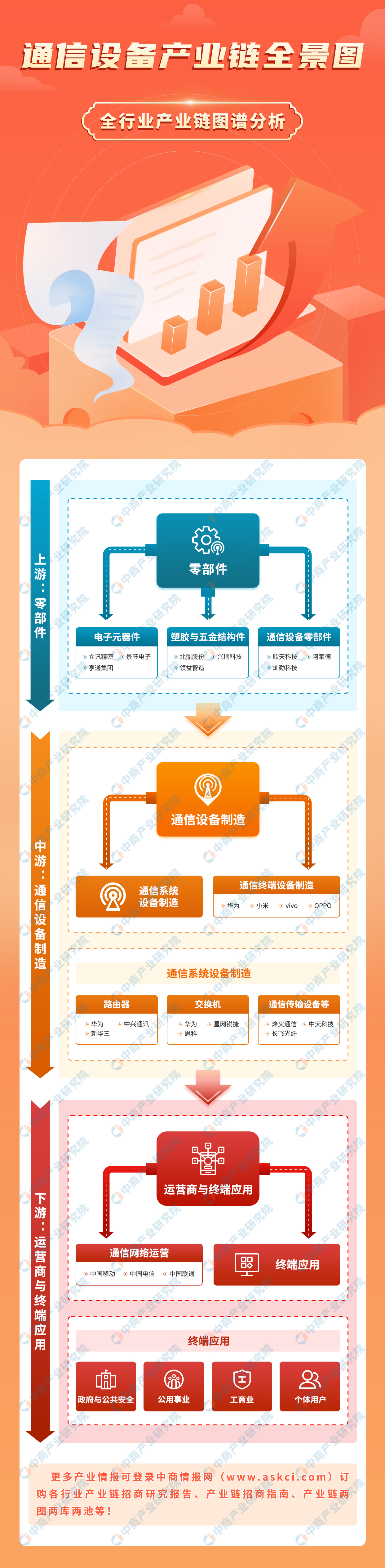

一、產業鏈

通信設備產業鏈上游為電子元器件、塑膠及五金結構件、通信設備零部件供應,中游分為通信系統設備制造和通信終端設備制造,下游為通信網絡運營,并最終應用于政府與公共安全、公用事業、工商業、個體用戶等領域。

資料來源:中商產業研究院整理

二、上游分析

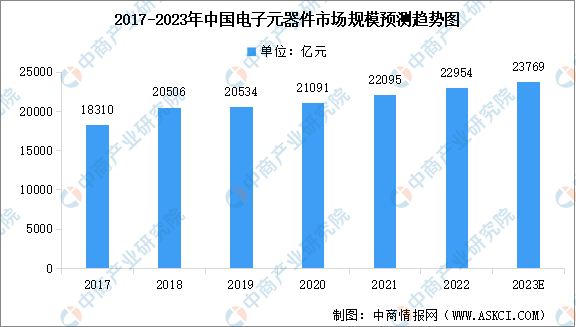

1.電子元器件

電子元器件是現代電子工業的基礎,可以應用于路由器、交換機、調制解調器等通信設備制造中。近年來,中國電子元器件市場規模增長顯著。數據顯示,我國電子元器件市場規模由2017年的1.83萬億元增長至2022的2.30萬億元,年均復合增長率約5%,預計2023年市場規模將達2.40萬億元。

數據來源:IBISWORLD、中商產業研究院整理

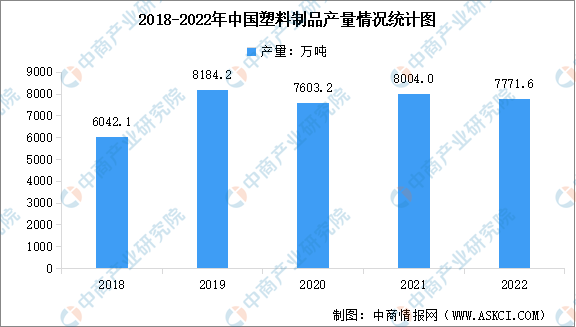

2.塑料制品

塑料制品是采用塑料為主要原料加工而成的生活、工業等用品的統稱。受原材料供應不穩定、市場需求下降、政策措施等因素的影響,近兩年我國塑料制品產量有所下降。根據國家統計局消息,2022年,全國塑料制品產量為7771.6萬噸,同比下降4.3%。

數據來源:國家統計局、中商產業研究院整理

3.射頻前端

射頻前端芯片是無線通信設備的核心部件之一,主要由濾波器、功率放大器、射頻開關、低噪聲放大器四種器件構成。射頻前端芯片因廣泛應用于移動智能終端,行業戰略地位逐步提升。2022年中國射頻前端芯片市場規模達到914.4億元,預計2023年中國射頻前端芯片市場規模將達到975.7億元。

數據來源:中商產業研究院整理

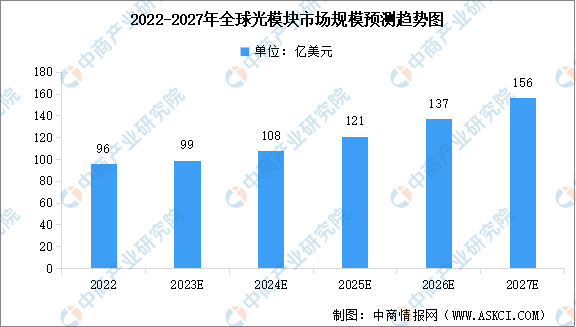

4.光模塊

光模塊作為網絡設備的重要組成部分,正在不斷創新和發展,光模塊由光電子器件、功能電路和光接口等組成。數據顯示,2022年全球光模塊的市場規模約96億美元,同比增長9.09%,預計2023年全球光模塊市場規模將達到99億美元。

數據來源:中商產業研究院整理

三、中游分析

1.通信設備市場規模

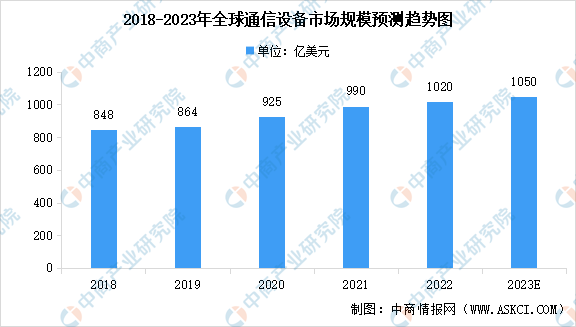

Dell’Oro Group報告顯示,2018-2021年全球通信設備市場規模連續四年增長,2021年市場規模接近1000億美元,其中中國的通信設備市場規模約為260億美元,約占全球26%的份額。隨著5G深入推進,以及受組件短缺、美元走強、地緣政治動蕩以及部分國家的無線業務活動放緩等因素的影響,全球電信設備市場規模增速開始放緩,2022年市場規模同比增長3%,達到約1020億美元,預計2023年全球通信設備市場規模將增至1050億美元。

數據來源:Dell’Oro Group、中商產業研究院整理

2.5G通信設備市場規模

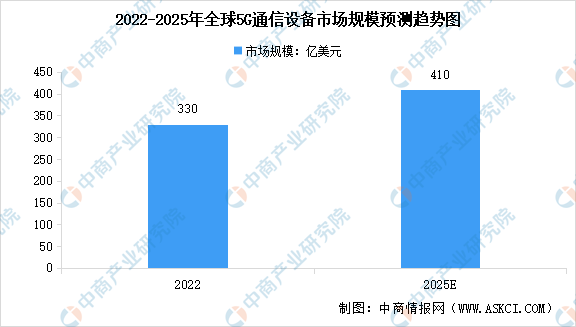

公開數據顯示,2022年全球5G通信設備市場總規模約為330億美元,占全球通信設備市場份額的33%,是通信設備制造企業的重要收入來源。預計到2025年,全球5G通信設備市場總規模將超過400億美元。

數據來源:Dell’Oro Group、中商產業研究院整理

3.細分產品市場規模

通信設備包括調制解調器、路由器及交換機等有線及無線通信系統設備和智能手機、可穿戴設備等通信終端設備。

(1)路由器

隨著我國網絡市場的飛速發展,對路由器的需求也不斷擴大,2021年中國路由器市場規模達282.11億元,同比增長6.38%。2022年市場規模約為299.03億元,隨著網絡質量要求的不斷提高,以及物聯網、大數據等技術驅動聯網設備的持續增加,預計2023年市場規模將達315.96億元。

數據來源:中商產業研究院整理

(2)交換機

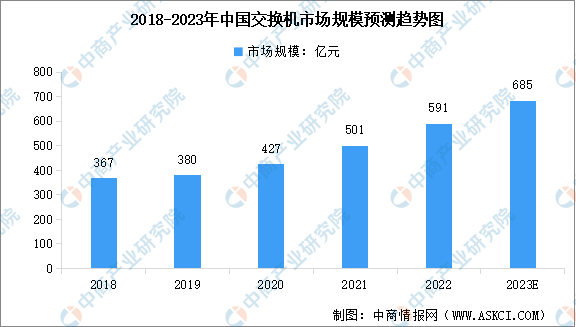

交換機在中國網絡設備市場占據了絕大部分市場,近年來,交換機市場規模一直保持穩定增長趨勢,2021年市場規模為501億元,同比增長17.33%。2022年市場規模約為591億元,預計2023年市場規模達到685億元。

數據來源:中商產業研究院整理

(3)智能手機

智能手機是具有獨立的操作系統,獨立的運行空間,可以由用戶自行安裝軟件、游戲、導航等第三方服務商提供的設備,并可以通過移動通訊網絡來實現無線網絡接入的手機類型的總稱。疫情后,中國智能手機市場需求疲軟,2023年第一季度中國大陸智能手機市場出貨同比下滑11%,出貨量降低至0.68億臺,是自2013年以來最低的一個季度。

數據來源:canalys、中商產業研究院整理

4.主要通信設備供應商市場份額

國內交換機市場的主要參與企業為華為、新華三、星網銳捷、思科、邁普技術和中興,其市場份額合計達到95%;國內企業級路由器市場的主要參與企業為華為、新華三、邁普技術、思科、星網銳捷和Juniper,2021年其市場份額合計達到95%;國內無線產品市場的主要參與企業為新華三、華為、星網銳捷、信銳技術、思科和TP-LINK,2021年市場份額合計達到88%。

資料來源:中商產業研究院整理

5.通信設備上市企業排行榜

資料來源:中商產業研究院整理

6.行業企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.電信業務收入

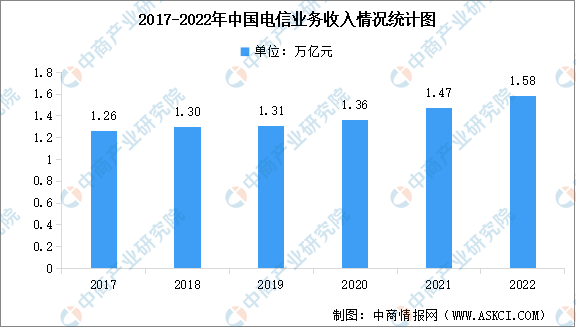

2022年電信業務收入累計完成1.58萬億元,比上年增長8%。電信業務收入穩步增長,電信業務總量增速穩中有升。2023年一季度,電信業務收入累計完成4252億元,同比增長7.7%。

數據來源:中商產業研究院數據

2.專用通信應用占比

專網通信是指為政府與公共安全、公用事業和工商業等提供的應急通信、指揮調度、日常工作通信等服務。是指在一些行業、部門或單位內部,為滿足其進行組織管理、安全生產、調度指揮等需要所建設的通信網路。我國專網通信產品在政府與公共安全、公用事業和工商業三大領域的應用占比分別56.3%、31%、12.7%。

數據來源:中商產業研究院整理