深度分析:復合銅箔產業化加速 發展前景廣闊

關鍵詞: 復合銅箔

中商情報網訊:復合銅箔是一種新工藝,以PET、PP、PI等高分子材料為基材,上下兩面沉淀金屬銅,其結構類似于“三明治”,主要由“銅-高分子-銅”復合而成。鋰電銅箔研發的方向和目的是輕薄化、低成本,復合銅箔是重要的研發方向之一,其作為電池負極集流體具有安全性高、成本低、提升電池質量能量密度等優點。隨著集流體減薄、降本要求日益提升,復合銅箔產業化進程加速,未來將逐步替代傳統銅箔。

一、鋰電銅箔朝輕薄化方向發展

高工產研鋰電研究所(GGII)數據顯示,2022年全球鋰電銅箔出貨量達56萬噸,同比增長46%,主要是受中國、歐洲、美國等主流國家新能源汽車用動力電池市場和儲能市場用儲能電池需求高速增長帶動。

從國內市場來看,2022年中國鋰電銅箔出貨量為42萬噸,同比增長50%,在全球鋰電銅箔出貨量中占比高達75%。根據GGII預計,2025年中國鋰電銅箔出貨量將達到105萬,較2022年增長1.5倍。

數據來源:GGII、中商產業研究院整理

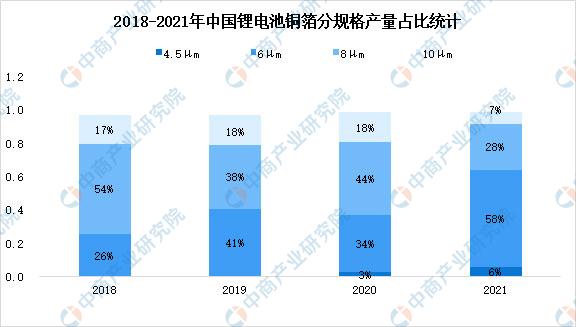

近年來,鋰電銅箔趨于極薄化,即通過壓縮體積的方式提升電池的能量密度。從2018年起,6μm及以下鋰電銅箔產量占比呈現上升趨勢,從2018年的26%上升至2021年的64%,未來鋰電銅箔極薄化方向明確。同時,2021年動力電池企業明顯加快對6μm銅箔的導入,各大銅箔企業6μm銅箔出貨量也普遍占到企業銅箔產品出貨量80%以上,為輕薄的PET銅箔帶來了機遇。

數據來源:GGII、中商產業研究院整理

二、復合銅箔成本優勢較顯著

從結構上看,傳統銅箔由99.5%的純銅組成。在傳統鋰電銅箔中,直接材料成本占鋰電銅箔總成本的比例較大,達83%,因此傳統鋰電銅箔的總成本對陰極銅價格變動的敏感性較高。近年來,鋰電銅箔趨于極薄化,即通過壓縮體積的方式提升電池的能量密度,為輕薄的PET銅箔帶來了機遇。

數據來源:中商產業研究院整理

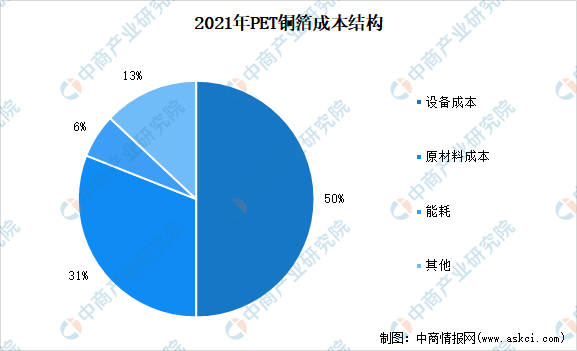

PET銅箔原材料成本占比約31%,成本占比遠低于傳統銅箔。PET/PP銅箔原材料成本約為傳統銅箔的34%左右,預計2025年PET銅箔成品總成本約為傳統銅箔的70%。目前PET銅箔處于產業化階段,其生產工序中所需設備成本較高,在總成本中占據較大的比例。由于PET價格遠低于陰極銅價格,隨著設備良率提升,在PET銅箔實現量產后,將具備成本優勢。

數據來源:中商產業研究院整理

三、復合銅箔市場空間預測

根據預測數據,假設2025年復合銅箔滲透率提升至17%,中國復合銅箔市場空間將在2025年增長至291億元左右。隨著工藝進步和成本下降,復合銅箔單價逐年略降,從2021年8.5元每平方米降至2025年為7.7元每平方米。

數據來源:華安證券、中商產業研究院整理

四、復合銅箔目前以PET基膜為主流

復合銅箔主要使用PET、PP或PI三種材料作為基膜,PET、PI密度僅為銅密度的1/7,PP密度僅為銅的1/10,可有效降低銅箔總質量。從發展現狀來看,PET的發展較為成熟,PP體量較小,PI尚未進入導入階段。其中,PET的性能和成本均處于中間水平,但不耐強酸強堿,暴露在電解液中時易被腐蝕,可以通過調節電解液配方一定程度緩解;PP的成本較低,但韌性不足,與銅層的結合性問題仍有待突破;PI材料雖性能優異但成本過高難以產業化應用。

資料來源:中商產業研究院整理

五、下游廠商專利情況

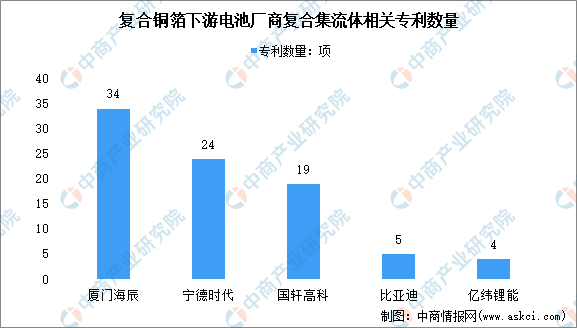

受下游電池行業的影響,復合銅箔的需求逐漸增長,下游電池廠商加快復合銅箔的布局。其中,廈門海辰共有復合集流體相關專利34項,規劃復合銅箔產線8條;寧德時代、國軒高科、比亞迪、億緯鋰能分別持有復合集流體相關專利24項、19項、5項、4項。

數據來源:中商產業研究院整理

六、復合銅箔企業布局情況

目前,鋰電銅箔正在向高密度、輕薄化、高抗拉強度、高延伸率等方向發展。復合銅箔擁有提升電池安全性、提高能量密度、降低制造成本以及兼容性強等性能優勢,被認為是傳統鋰電銅箔的良好替代材料,獲得了業內外的廣泛關注。基于此,頭部動力電池企業已經率先對復合銅箔立項研究,甚至已經裝車進行測試,展示對復合銅箔濃厚的興趣。復合銅箔賽道快速升溫,吸引眾多產業鏈企業爭相布局。

資料來源:中商產業研究院整理

七、復合銅箔行業發展前景

1.性能優勢顯著,替代傳統銅箔可期

鋰電銅箔超薄化趨勢下,復合銅箔將成為鋰電池負極集流體的新選擇。復合銅箔采用金屬+聚合物薄膜+金屬組合的“三明治”結構和磁控濺射、水電鍍的關鍵工藝,相較傳統銅箔,實現了更高的能量密度、更低的成本和更高的安全性。因此,基于復合銅箔的種種優勢,各環節企業紛紛開始布局復合銅箔領域,這也將加速產業化進程。

2.下游動力電池需求空間廣闊

鋰電池需求快速增長,復合銅箔市場空間廣闊。一方面,新能源汽車銷量快速增長帶動動力電池裝車量上升。2022年,新能源汽車產銷分別達到705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%,再創歷史新高。2022年,我國動力電池累計產量545.9GWh,累計同比增長148.5%。另一方面,電化學儲能市場裝機規模持續上漲帶動鋰離子電池需求上行,2022年我國電化學儲能新增裝機規模5.49GW,累計裝機規模11GW,累計同比增長93%。2022年鋰離子電池儲能占中國電化學儲能的比例達94.5%。鋰電池下游需求高速增長為PET銅箔提供了廣闊的市場空間。