2021年中國醫療器械市場規模預測及行業相關企業分析

中商情報網訊:去年新冠疫情給全球經濟沉重一擊,醫療器械成為2020年“逆勢而上”的投資新寵。我國醫療器械行業從上個世紀80年代開始發展,行業整體發展速度較快,尤其是進入21世紀以來,隨著我國經濟發展迅速,居民生活水平不斷提高,在國家產業政策支持及醫療衛生體制改革的推動下,醫療衛生產業的基礎與運行環境逐步改善;加之人口的結構性變化及健康意識的提高,使得我國醫療器械行業整體步入高速增長階段。

一、市場規模

隨著國家對醫療行業發展的愈發重視,鼓勵創新和加速審批等利好政策不斷出臺,人們醫療衛生支出增加和健康意識增強,將驅動醫療器械市場的進一步發展,中商產業研究院預測,2021年我國醫療器械市場規模將達到8336億元。

數據來源:醫療器械研究院、中商產業研究院整理

二、企業分析

1.區域分布

醫療器械行業市場需求受經濟發展水平、醫療條件、生活消費水平和人口密度等因素的影響較大。由于我國北京、上海、廣州、深圳等一線城市及浙江、江蘇、山東、廣東等東部沿海地區的經濟水平相對較為發達、區域人口密度較大、醫療衛生機構分布較為密集,因此我國醫療器械的市場主要集中在以上地區。從全國各省份經營企業分布狀況來看,廣東省以1387702家經營企業高舉榜首,山東憑借60929家經營企業位居第二,浙江省以45177家經營企業排名第三,四川省、河南省、江蘇省等省份進入全國前十排名榜。沿海省域在醫療器械經營中占據相對優勢,四川、河南、江西等內陸省份成為醫療器械產業轉移、升級的重要區域。

數據來源:器械之家、中商產業研究院整理

從全國各市的醫療器械經營企業數量看,深圳市以66227家位居榜首,上海市以30731家位列第二,北京市以25695家排名三位。順次排名后位的城市分別是廣州市、杭州市、南昌市等城市進入全國前十排行榜。

數據來源:器械之家、中商產業研究院整理

2.企業數量

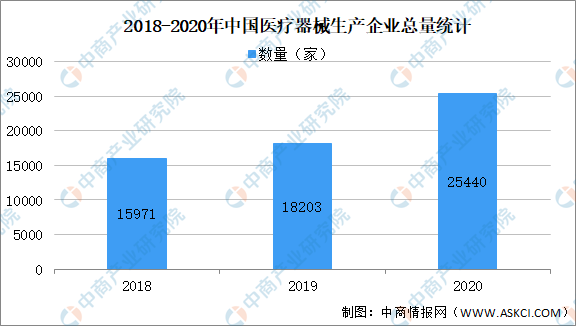

醫療器械作為健康服務業的基礎支撐行業,顯示了巨大的發展潛力和空間。目前在國內的廠家比較多比較分散,規模上5000萬的企業大概有1800多家,再小的有2萬左右,平均每家的產值大概是在100多萬的水平。“十三五”期間我國醫療器械產業將重點發展五個領域,包括數字化診療設備、組織修復與可再生材料、分子診斷儀器及試劑、人工器官與生命支持設備,健康監測裝備這五大方面。到2020年底,中國醫療器械生產企業達25440家,同比增長39.76%。

數據來源:器械之家、中商產業研究院整理

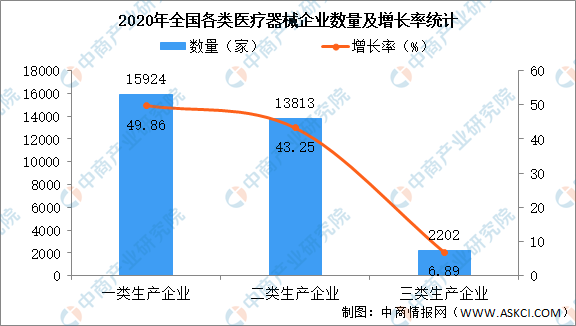

我國醫療器械產品分為三類管理:第一類:風險程度低,通過常規管理足以保證其安全性、有效性的醫療器械;第二類:具有中度風險,需要嚴格控制管理以保證其安全性、有效性的醫療器械;第三類:具有較高風險,需要采取特別措施嚴格控制管理以保證其安全性、有效性的醫療器械。2020年我國可生產一類產品的企業有15924家,占比49.86%;可生產二類產品的企業13813家,占比43.25%;可生產Ⅲ類產品的企業2202家,占比6.89%。

數據來源:器械之家、中商產業研究院整理

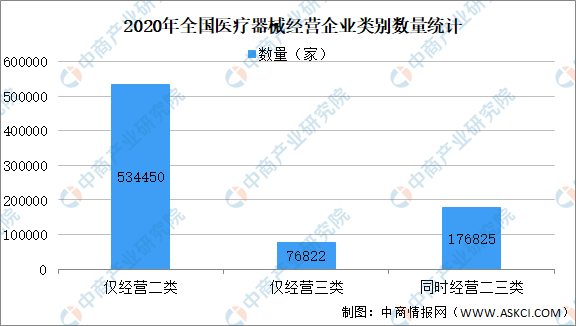

2020年,我國醫療器械經營企業數量共計788097家,同比增長29.39%。其中,僅經營二類醫療器械產品的企業534450家,僅經營三類醫療器械產品的企業76822家,同時經營二類、三類醫療器械產品的企業176825家。

數據來源:器械之家、中商產業研究院整理