2023年中國全釩液流電池產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 全釩液流電池

中商情報網訊:全釩液流電池是新型儲能的一種,具有安全性高、循環壽命極長、環境友好、響應速度快、容量規模易調節等優點。目前,我國全釩液流電池產業化進程較此前明顯加快,產業發展前景向好。

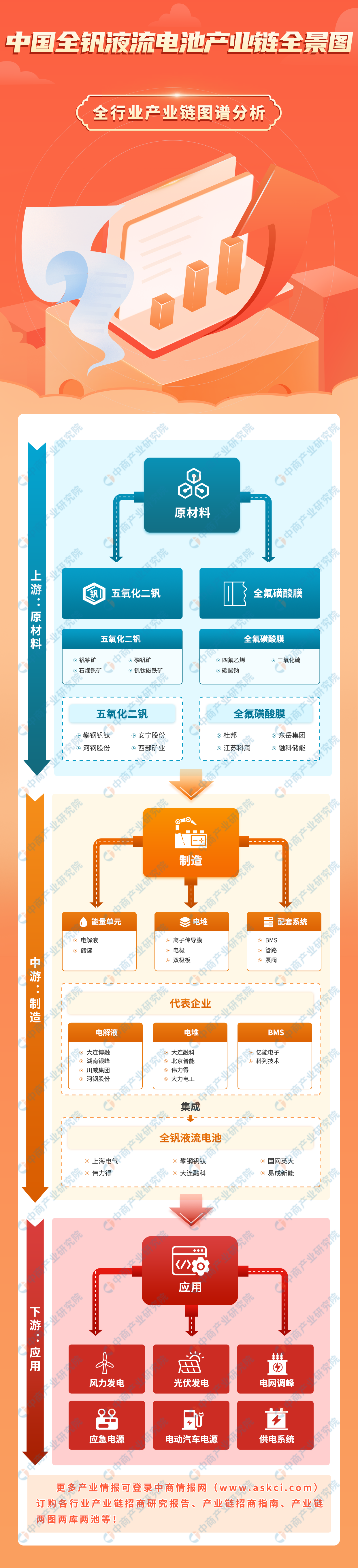

一、產業鏈

全釩液流電池產業鏈上游為原材料,包括五氧化二釩、全氟磺酸膜;中游為電池制造,包括能量單元、電堆、配套系統;下游主要應用于風力發電、光伏發電、電網調峰、應急發電等。

資料來源:中商產業研究院整理

二、上游分析

1.釩

我國是全球釩礦儲量最大的國家,也是全球最大的釩礦生產國與消費國,2017-2021年,我國釩礦產量由4萬噸增至7.3萬噸,復合年均增長率達16.2%。2022年,由于全釩液流電池的裝機容量較小,釩產品需求拉動力較小,因此2022年我國釩礦產量小幅下滑,產量約為7萬噸。

數據來源:中商產業研究院數據庫

從釩礦生產方式來看,87%的釩來自于釩鈦磁鐵礦經鋼鐵冶金加工得到的釩渣;約12.7%的釩由二次回收的含釩副產品(含釩燃油灰渣、廢化學催化劑等)及含釩石煤生產;約0.3%的釩產量直接來自于釩鈦磁鐵礦。

數據來源:中商產業研究院整理

我國釩礦產量規模較大的企業有攀鋼釩鈦、河鋼股份、成渝釩鈦、北京建龍集團、四川德勝釩鈦等。

資料來源:中商產業研究院整理

2.五氧化二釩

由于全釩液流電池新增裝機量的持續增長,五氧化二釩需求量也呈增長趨勢。數據顯示,2020-2022年,我國五氧化二釩需求量由0.02萬噸增長至0.11萬噸,復合年均增長率達134.5%,預計2023年我國五氧化二釩需求量將增至0.5萬噸。

數據來源:CNESA、中商產業研究院整理

3.全氟磺酸膜

全氟磺酸質子交換膜是一種固體聚合物電解質,具有化學穩定性和熱穩定性好、電壓降低、電導率高、機械強度高等優點,可在強酸、強堿、強氧化劑介質和高溫等苛刻條件下使用。目前市場上很多用于水處理的離子交換膜,由于電阻太大或者化學穩定性差的原因,很難勝任釩電池的工業化發展。全氟磺酸膜已經成為應用最為廣泛的離子交換膜,被國內外釩電池廠商所接受。國外廠商主要有杜邦公司的Nafion膜。

三、中游分析

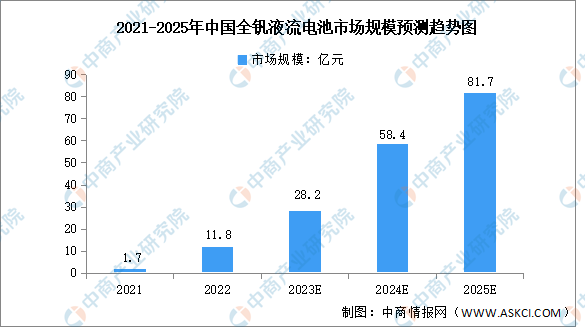

1.全釩液流電池市場規模

全釩液流電池的市場空間主要來自于儲能需求的增長以及自身滲透率的提升,隨著技術的進步及生產成本的降低,全釩液流電池市場空間將逐步擴大。數據顯示,2022年全釩液流電池市場規模約11.8億元,預計2025年我國全釩液流電池市場規模將增至81.7億元,2021-2025年復合年均增長率達163.3%。

數據來源:中商產業研究院整理

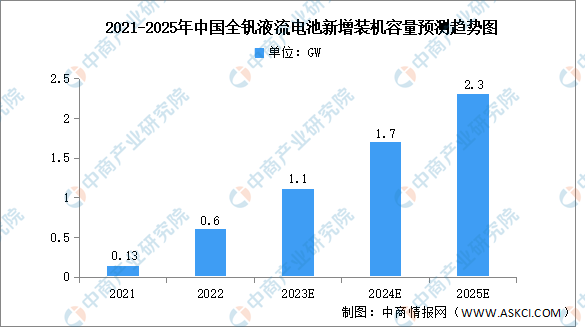

2.全釩液流電池裝機容量

2021年中國全釩液流電池新增裝機量0.13GW,隨著2022年國內大量的全釩液流電池儲能項目開工建設,全年新增裝機量約0.6GW。未來,在政府補貼的持續投入、產業鏈成熟化發展和規模效應降本等多種因素的影響下,全釩液流電池將憑借優異的特性由政策導向市場導向過渡,其滲透率將逐步提升。預計2025年釩電池新增規模將達到2.3GW以上。

數據來源:EVTank、中商產業研究院整理

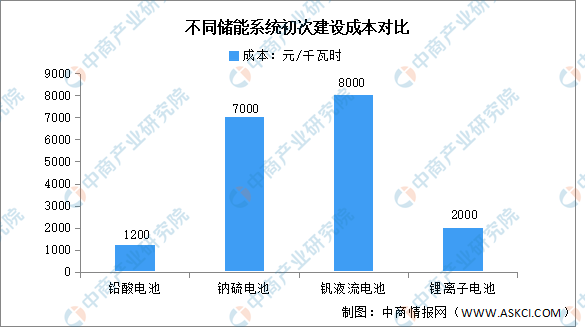

3.全釩液流電池建設成本

我國全釩液流電池建設成本與鉛蓄、鋰離子電池相比處于較高水平,約為8000元/千瓦時。雖然全釩液流電池已具備技術以及安全性優勢,但前期的較高成本在一定程度上限制了產業化發展,使得其商業化進程依舊比較緩慢,但隨著技術發展伴隨的成本降低,以及其后期較低的維護成本依然使其具有強大吸引力。

數據來源:中商產業研究院整理

4.全釩液流電池成本結構

全釩液流電池成本結構主要分為電解液、電堆等,成本占比分別為40%、35%,其它設備占比25%。

數據來源:iFinD、中商產業研究院整理

5.釩電解液

釩電解液是高純五氧化二釩的下游延伸產品,是以五氧化二釩為原料,通過化學合成法或電解法得到溶解度較高的低價釩離子,釩電解液是全釩液流儲能電池及釩電池的核心部件。我國釩電解液重點企業包括川威集團、博融材料、湖南匯豐高新能源等。

資料來源:中商產業研究院整理

6.釩電堆

釩電池電堆是全釩液流電池的核心部件,集成自主研發的高性能材料組件,以先進的加工和組裝工藝制造而成。在充放電過程中,正負離子通過離子滲透膜進行交換,允許離子穿過膜完成電回路。一個氧化還原反應開始發生并實現電能和化學能相互轉化。我國釩電堆相關生產企業有北京普能世紀科技、樂山偉力得能源、大力電工襄陽股份等。

資料來源:中商產業研究院整理

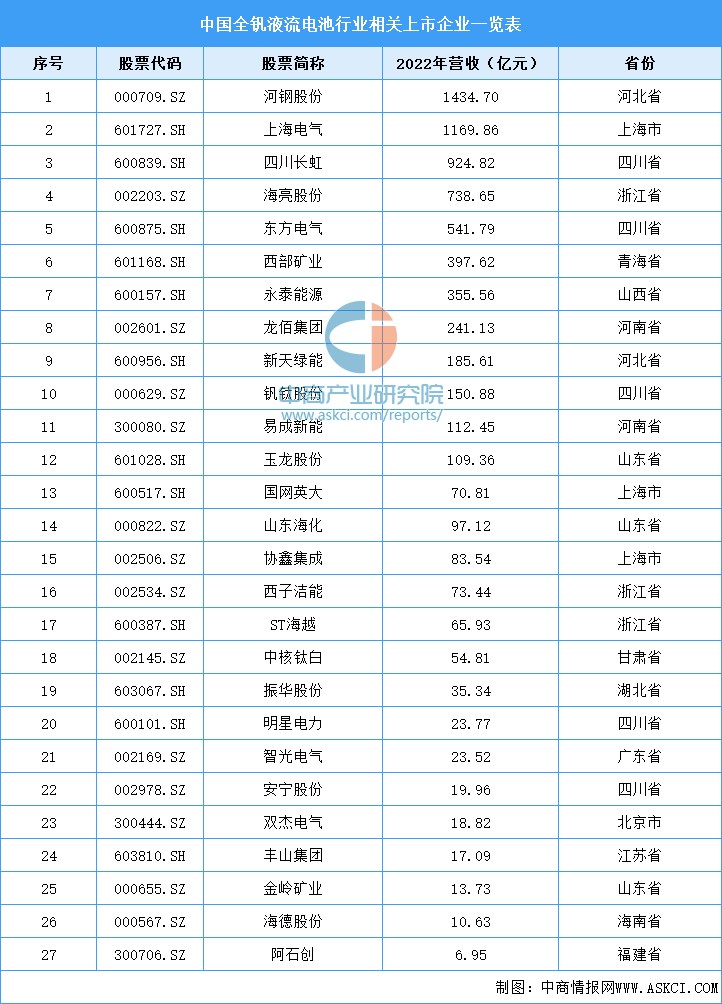

7.全釩液流電池相關上市企業

資料來源:中商產業研究院整理

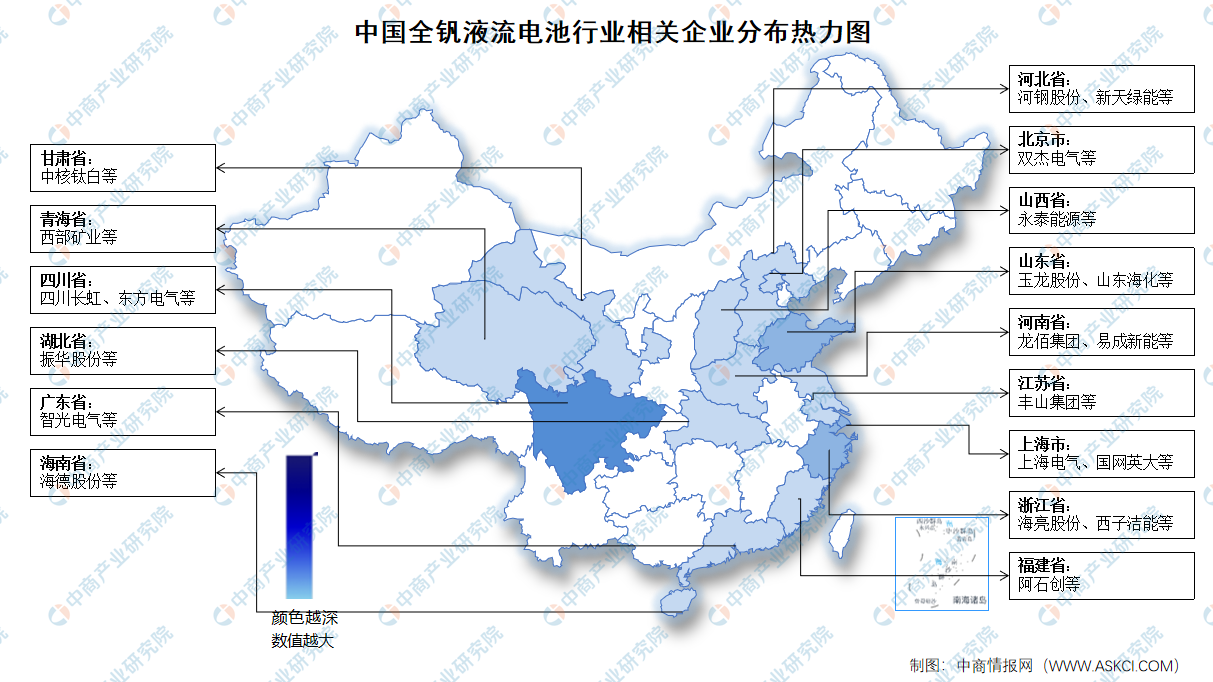

8.相關企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

1.風力發電

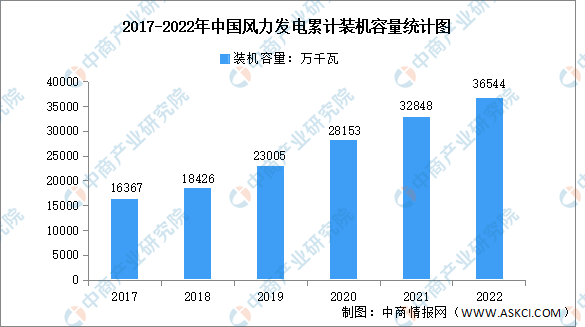

風力發電是指把風的動能轉化為電能,利用風力發電非常環保,且風能蘊量巨大,因此日益受到世界各國的重視。2022年,中國風電行業運行平穩。截至12月底,全國風電裝機容量36544萬千瓦,同比增長11.2%。

數據來源:國家能源局、中商產業研究院整理

2.光伏發電

近年來,我國以光伏發電為代表的新能源發展成效顯著,裝機規模穩居全球首位,發電量占比穩步提升,成本快速下降,已基本進入平價無補貼發展的新階段,行業未來發展空間廣闊。2022年,我國光伏發電新增裝機容量8741萬千瓦,同比增加60.3%;光伏發電累計裝機容量39261萬千瓦,同比增長28.1%。

數據來源:國家能源局、中商產業研究院整理