2023年中國液冷服務器產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 液冷服務器

中商情報網訊:液冷是指使用液體取代空氣作為冷媒,與CPU、芯片組、內存條以及擴展卡等發熱部件進行熱交換,帶走熱量的技術。隨著數字經濟蓬勃發展,AI、智算需求高速增長,新型數智化應用日新月異,高密、高算力等多樣性算力基礎設施持續發展,推動液冷服務器需求增加。

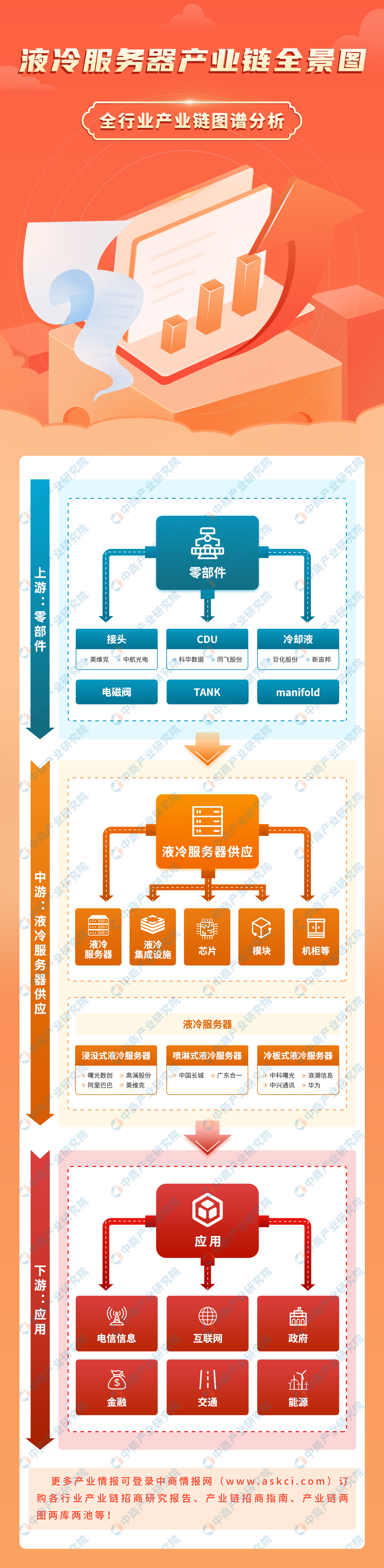

一、產業鏈

液冷服務器產業鏈包括上游的產品零部件提供商、中游的液冷服務器提供商及下游的算力使用者。上游主要為產品零部件及液冷設備;中游主要為液冷服務器、芯片廠商以及液冷集成設施、模塊與機柜等;下游主要包括三家電信運營商,百度、阿里巴巴、騰訊、京東等互聯網企業以及信息化行業應用客戶。

資料來源:中商產業研究院整理

二、上游分析

1.連接器及其代表性企業

連接器由電線、插頭(端子、膠殼)等零部件構成,廣泛應用于通信、汽車、消費電子、工控安防等領域,是電子信息產業的基礎產品。伴隨著經濟的持續增長,國內通信、消費電子、汽車等連接器下游產業迅速發展,中國連接器市場規模整體呈增長趨勢。2022年,我國連接器市場規模達1956.83億元,預計2023年市場規模將增至2105.9億元。

數據來源:中商產業研究院整理

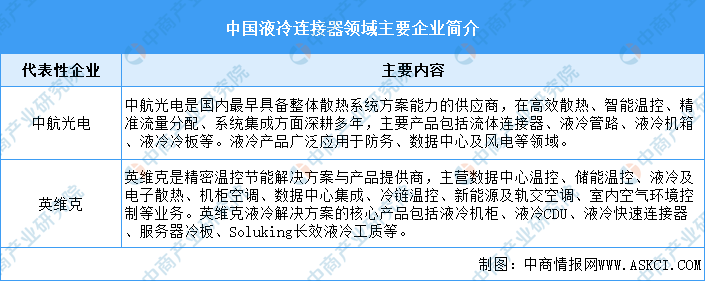

近年來,我國高端精密連接器的研發能力和工藝技術不斷提升,連接器相關產品在工藝性能、技術水平等方面與進口產品的差距不斷縮小。在液冷連接器領域,中航光電和英維克為行業龍頭企業。中航光電是國內最早具備整體散熱系統方案能力的供應商,主要產品包括流體連接器、液冷管路、液冷機箱、液冷冷板等。英維克是精密溫控節能解決方案與產品提供商,核心產品包括液冷機柜、液冷CDU、液冷快速連接器等。

資料來源:中商產業研究院整理

2.冷卻液及其代表性企業

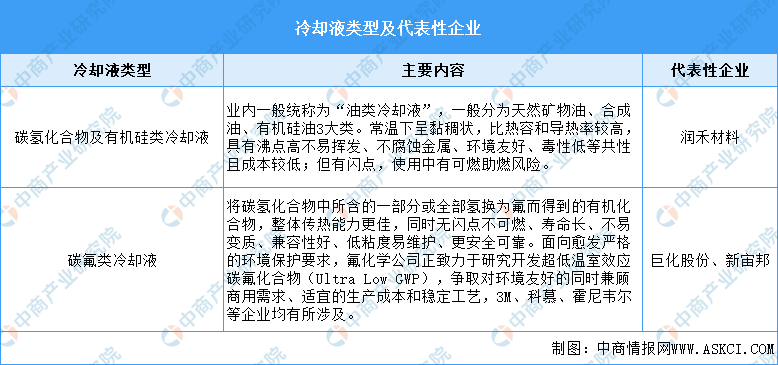

在浸沒式液冷技術中,冷卻液是關鍵的原材料之一。冷卻液主要可分為氟化學物質(或氟碳化合物)和烴類(例如礦物油、合成油和天然油)。目前,芳香族物質、硅酸酯類(25R)、脂肪族化合物、有機硅及氟碳化合物等都被嘗試應用于直接接觸冷卻。由于氟碳類化合物具有合適的介電常數、比熱容、穩定性及安全性,是最為常見的和受歡迎的電子設備液體冷卻劑之一。冷卻液代表性企業包括巨化股份、新宙邦、潤禾材料等。

資料來源:中商產業研究院整理

3.CDU及其代表性企業

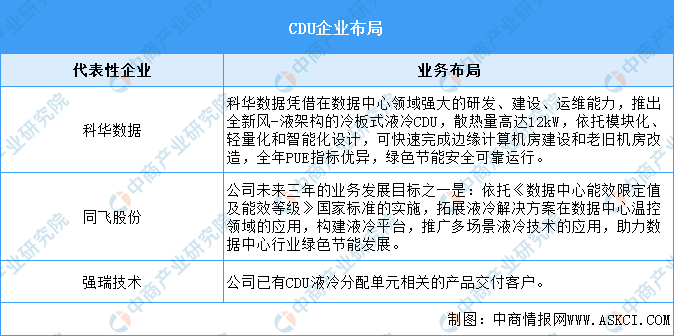

CDU(冷卻液分配單元),主要由機箱、水泵、板換、閥、膨脹罐以及管路等等組成,通過板換進行熱量交換,把冷卻的液體送到熱源處吸收熱量,帶著熱量的液體再進入板換進行換熱處理,循環換熱。

冷板式液冷接頭分為集中式CDU與分布式CDU兩種布置形式。分布式CDU免二次管路部署,適應不同機柜功率場景,易與機柜功耗匹配,根據業務上架情況隨啟隨用,實際工程中根據情況選擇,優先采用分布式CDU形式。目前,科華數據、同飛股份、強瑞技術均布局CDU產業。

資料來源:中商產業研究院整理

三、中游分析

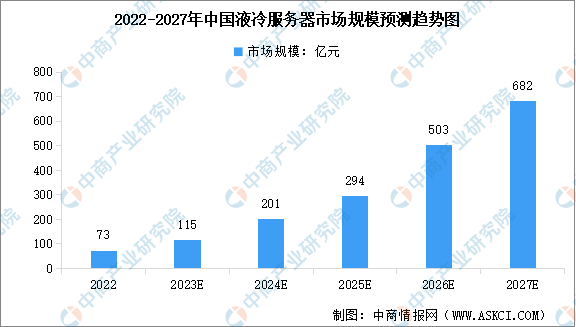

1.液冷服務器市場規模

人工智能勢頭強勁,算力需求旺盛,正推動液冷服務器成為“剛需”硬件。根據IDC發布的《中國半年度液冷服務器市場(2022下半年)跟蹤》報告顯示,2022年中國液冷服務器市場規模達到10.1億美元(約73億元),同比增長189.9%。IDC預計,2022-2027年,中國液冷服務器市場年復合增長率將達到56.6%,2027年市場規模將達到95億美元(約682億元)。

數據來源:IDC、中商產業研究院整理

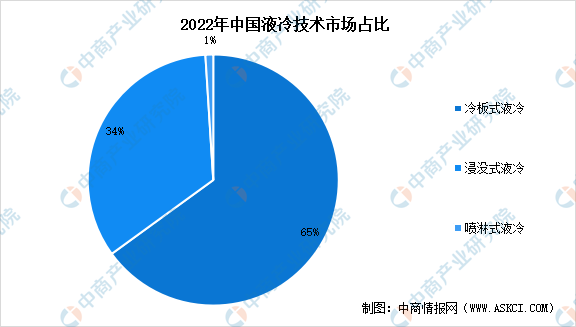

2.液冷技術市場占比

液冷是一種以液體作為冷媒,利用液體流動將數據中心IT設備的內部元器件產生的熱量傳遞到設備外,使IT設備的發熱部件得到冷卻,以保證IT設備在安全溫度范圍內運行的冷卻方式。液冷技術主要包括冷板式液冷、浸沒式液冷和噴淋式液冷技術三種。其中,冷板式液冷技術開發較早,是目前成熟度最高、行業布局最多、應用最廣泛的液冷散熱方案之一,2022年市場占比約為65%。

數據來源:賽迪顧問、中商產業研究院整理

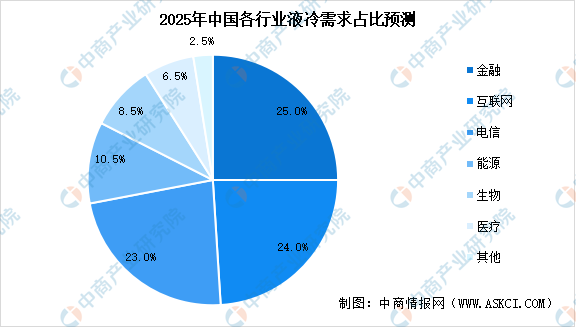

3.液冷服務器需求占比

根據《電信運營商液冷技術白皮書》,2025年50%以上數據中心項目將應用液冷技術。從需求情況來看,液冷用在超算行業,互聯網、金融和電信等行業的需求將快速增長,預計2025年互聯網行業液冷數據中心占比達24.0%,金融行業占比達25.0%、電信行業占比達23.0%、能源行業占比達10.5%,生物、醫療和政務等行業需求將加快融入通用數據中心新業態。

數據來源:中商產業研究院整理

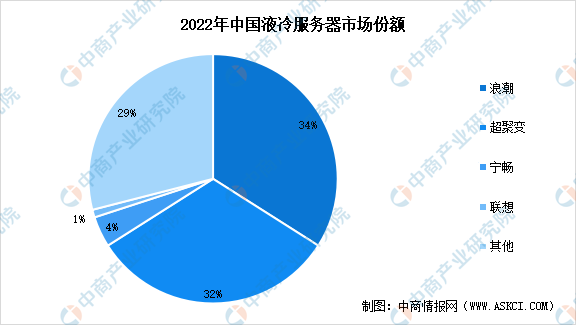

4.行業市場競爭格局

中國液冷服務器市場仍處在早期發展階段,雖然在多年前已開始被應用,但更多集中在幾家超大規模互聯網公司以及國家教科研項目中。目前,液冷服務器整機市場競爭格局相對集中,從廠商銷售額看,浪潮、超聚變、寧暢位居前三,占據了中國液冷服務器市場七成左右的份額。

數據來源:IDC、中商產業研究院整理

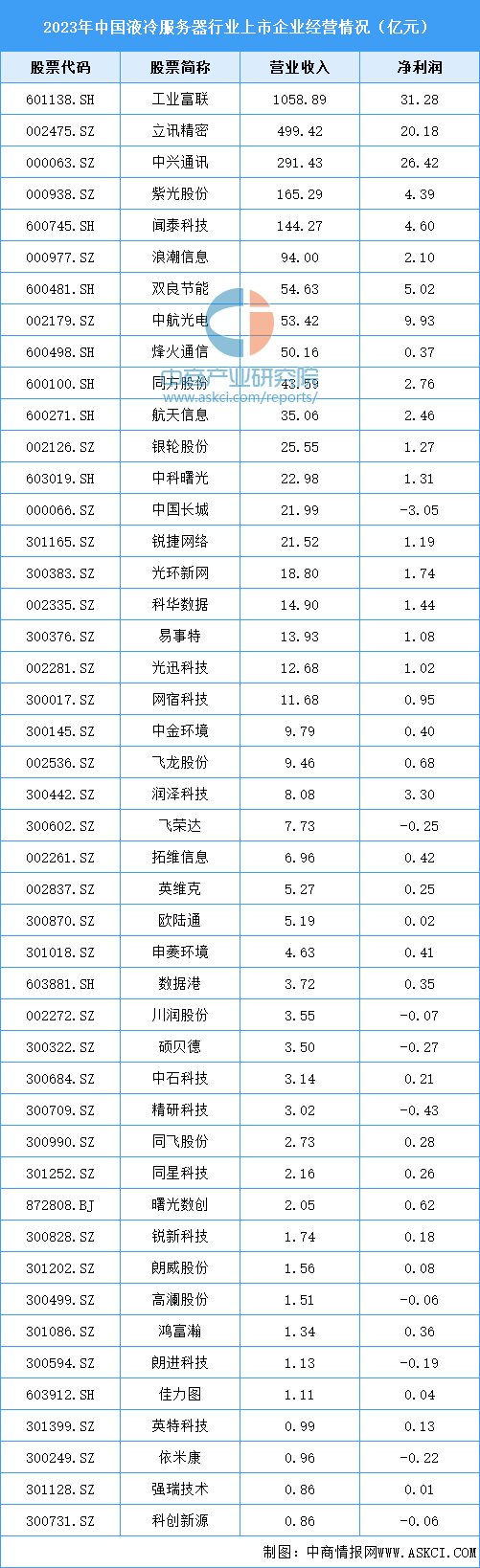

5.行業主要企業

資料來源:中商產業研究院整理

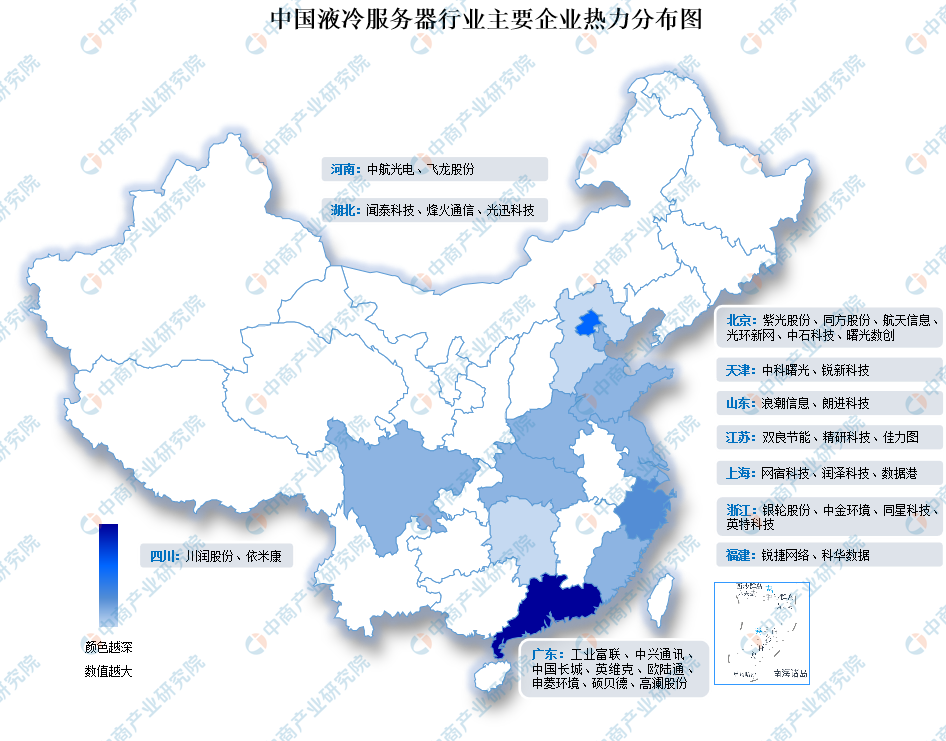

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

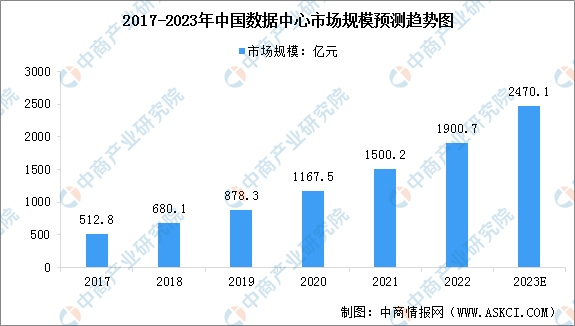

1.數據中心市場規模

受新基建、數字化轉型及數字中國遠景目標等國家政策促進及企業降本增效需求的驅動,我國數據中心市場規模持續高速增長。2022年,我國數據中心市場規模達到1900.7億元,期內年均復合增長率達29.96%。隨著我國各地區、各行業數字化轉型的深入推進,我國數據中心市場規模將保持持續增長態勢,預計2023年市場規模將達到2470.1億元。

數據來源:中國信通院、中商產業研究院整理

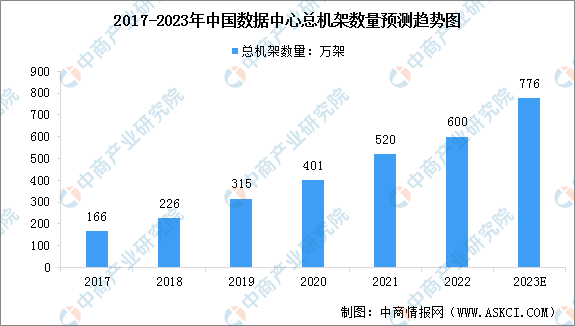

2.數據中心機架數量

近年來,我國數據中心機架數量穩步增長。按照標準機架2.5kW統計,2021年我國在用數據中心機架數量達520萬架,其中,大型規模以上機架數量增長更為迅速,達到420萬架,占比80%。截至2022年年底,我國數據中心總機架數量近600萬架,位居世界前列,預計2023年中國數據中心機架數量將達到776萬架。

數據來源:中國信通院、中商產業研究院整理

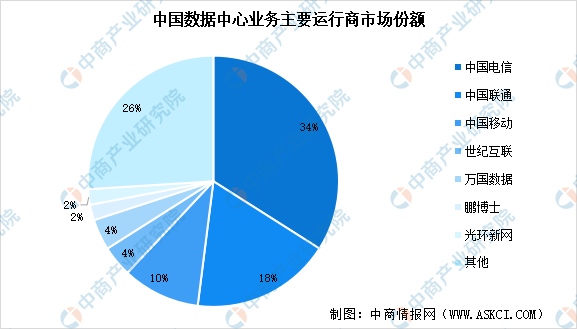

3.數據中心市場份額

我國數據中心行業市場集中度較高,以三大電信運營商為主。憑借其網絡帶寬和機房資源優勢,三大電信運營商市場份額占比超60%,其中中國電信市場份額為34%,中國聯通市場份額為18%,中國移動市場份額為10%。

數據來源:中商產業研究院整理