2023年中國輸配電及控制設備市場前景及投資研究報告(簡版)

關鍵詞: 輸配電及控制設備

中商情報網訊:國內輸配電及控制設備行業經過了幾十年的發展,先后經歷了仿照外國產品、國外品牌占據并主導高端市場、國內品牌高速發展、國內外品牌相互競爭、國產替代的過程,目前行業市場已發展得較為成熟,部分國產輸配電及控制設備的技術水平和質量標準已達到國際領先水準。

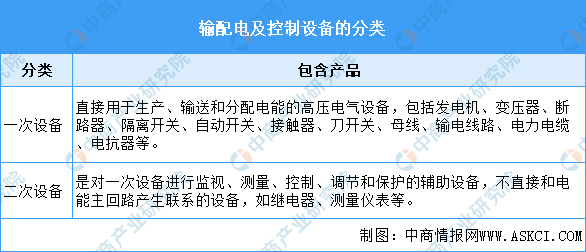

一、輸配電及控制設備的定義及分類

電力系統主要分為發電、輸配電和用電三個環節,輸配電環節又包含輸電、變電和配電三個部分。輸配電環節將發電企業生產的電能按照合理的電壓等級升壓輸送并分級降壓到用戶使用,能夠將遠距離的發電企業和負荷中心聯系起來,使電能的運用跨越地域的限制。

輸配電及控制設備是指從發電到用電環節中,經過電壓水平變換,電能狀態調節、電網保護、計量、控制措施,實現電網平衡運行涉及的電能輸送與分配的所有設備,主要包括變壓器、開關器、電容器、電感器、電力電纜和其他控制設備等。

資料來源:中商產業研究院整理

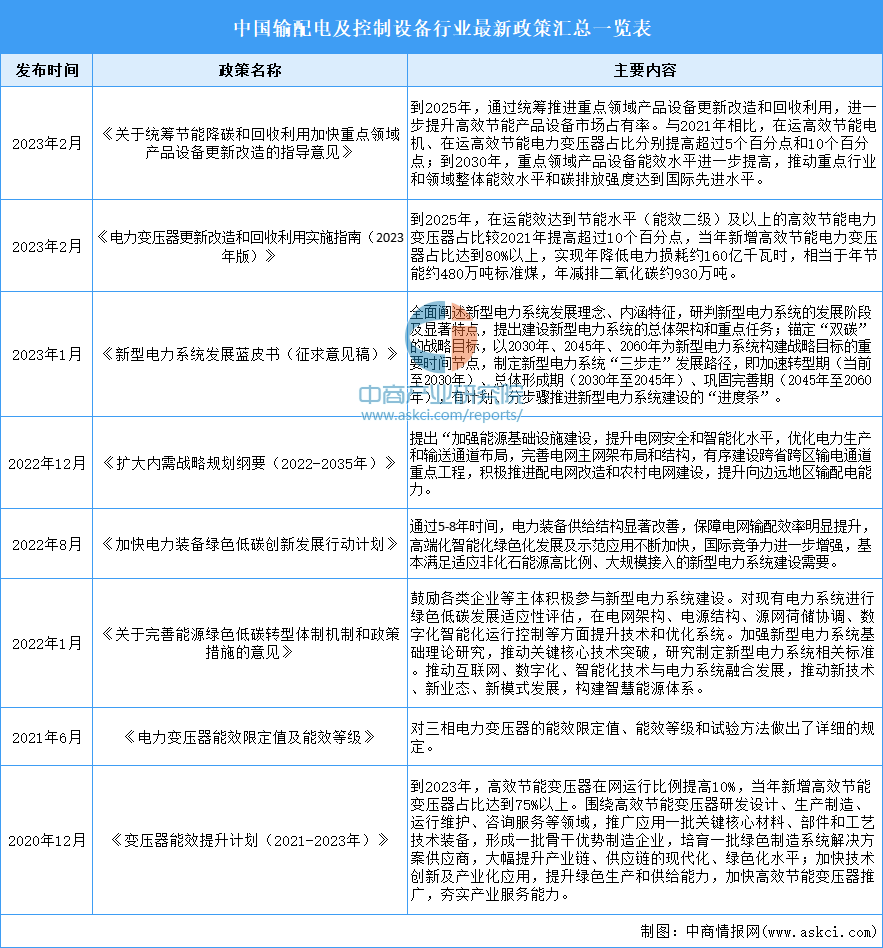

二、輸配電及控制設備行業政策

輸配電及控制設備制造業是國民經濟和社會發展的重要公共基礎設備行業。近年來,國家陸續出臺了《變壓器能效提升計劃(2021-2023年)》《電力變壓器能效限定值及能效等級》《關于印發加快電力裝備綠色低碳創新發展行動計劃的通知》《新型電力系統發展藍皮書(征求意見稿)》等一系列產業政策和規劃建議,主要的政策指引向如下:

資料來源:中商產業研究院整理

三、輸配電及控制設備行業發展現狀

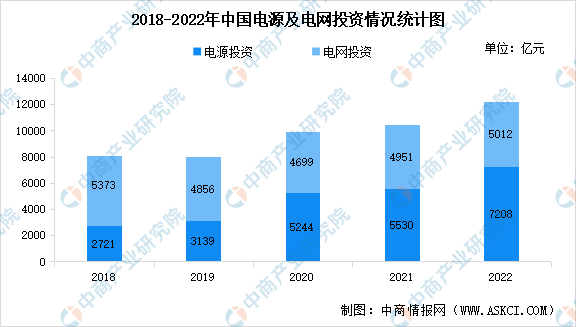

1.電源及電網投資情況

改革開放以來,我國電力建設主要集中在電源端建設,電網端建設相對滯后。2013至2018,為解決我國電力建設不均衡的問題,國家電力投資結構發生了轉變,即以特高壓為代表的輸電通道建設興起,建設重點從電源端轉移到電網端,日益增加的電網建設推動了輸配電及控制設備制造業穩步增長。

2018至2022年,我國電網投資金額不斷提升,每年電網投資金額由5373億元增長至5012億元。在國家不斷增加電網建設投資以及社會用電需求不斷增加的雙重驅動因素下,我國輸配電及控制設備制造業的需求將持續增長。

數據來源:中國電力企業聯合會、中商產業研究院整理

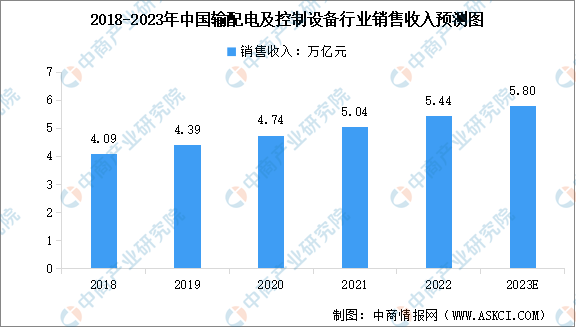

2.輸配電及控制設備銷售收入

近年來,隨著國民經濟的快速發展,國內居民用電和工業用電量持續增長,國家持續加大電網建設投資,為輸配電及控制設備行業提供了良好的發展機遇。數據顯示,我國輸配電及控制設備行業的總市場規模從2018年的4.09萬億元增長至2022年的5.44萬億元,預計2023年銷售收入將達到5.80萬億元。

數據來源:中商產業研究院整理

3.細分市場情況

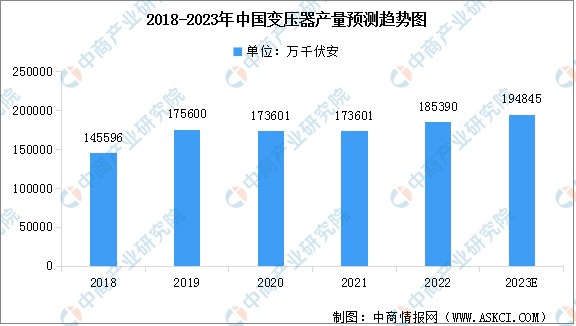

(1)變壓器

變壓器是利用電磁感應的原理來改變交流電壓的裝置,包括運行在主干電網的電力變壓器和運行在終端的配電變壓器兩大部分。2020年,受新冠疫情影響,我國變壓器總產量規模略微下降,降至17.36億千伏安。隨著我國各地特高壓項目相繼落地及疫情的有效控制,預計未來幾年我國電力變壓器市場將持續增長,2023年產量將達19.48億千伏安。

數據來源:中國機械工業聯合會、中商產業研究院整理

(2)電線電纜

電線電纜是可以用來傳輸電(磁)能、傳遞信息、實現電磁能轉換的線材產品,根據性能、結構、使用環境和用途等方面的區別,電線電纜通常分為特種線纜和常規線纜。伴隨我國城市基礎設施建設和國民經濟的高速發展,我國電線電纜行業也迅速發展。數據顯示,2022電線電纜行業市場規模達1.17萬億元,預計2023年市場規模將達到1.20萬億元。

數據來源:中商產業研究院整理

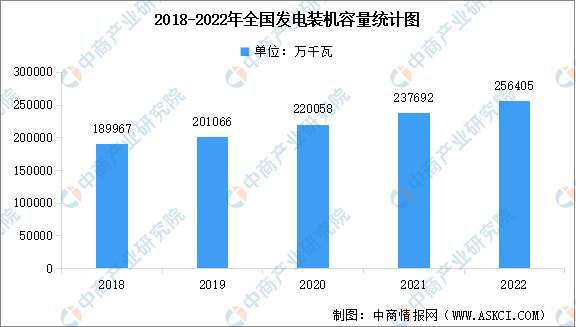

4.全國發電裝機容量

輸配電及控制設備制造業的下游行業主要為電力行業,根據國家能源局數據,2022年全國發電裝機容量25.6億千瓦,比上年末增長7.8%。其中,火電裝機容量133239萬千瓦,增長2.7%;水電裝機容量41350萬千瓦,增長5.8%;核電裝機容量5553萬千瓦,增長4.3%;并網風電裝機容量36544萬千瓦,增長11.2%;并網太陽能發電裝機容量39261萬千瓦,增長28.1%。全年水電、核電、風電、太陽能發電等清潔能源發電量29599億千瓦時,比上年增長8.5%。

數據來源:國家能源局、中商產業研究院整理

5.行業重點企業

資料來源:中商產業研究院整理

四、輸配電及控制設備行業重點企業

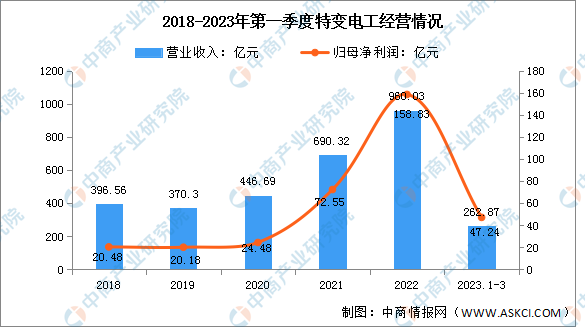

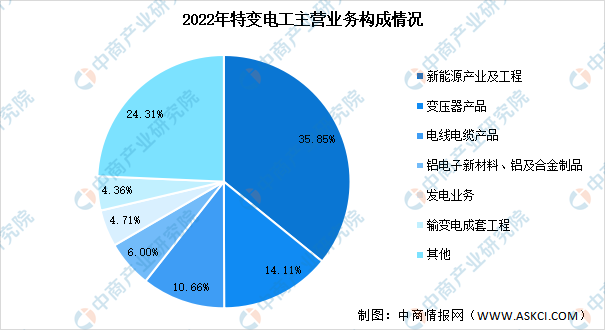

1.特變電工

特變電工股份有限公司主營業務包括輸變電業務、新能源業務及能源業務。主要產品是變壓器產品、電線電纜產品、新能源產業及配套工程、輸變電成套工程、貿易、煤炭產品、電費等。特變電工生產的新一代直接出線式1000kV交流特高壓變壓器一次性通過全部試驗,特變電工成為全國首家一次性通過新一代百萬伏變壓器所有試驗的企業。

2022年,特變電工實現營收960.03億元,同比增長39.06%;實現歸屬于上市公司股東的凈利潤158.83億元,同比增長118.93%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

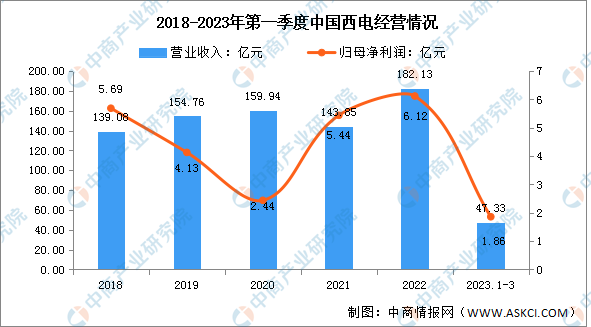

2.中國西電

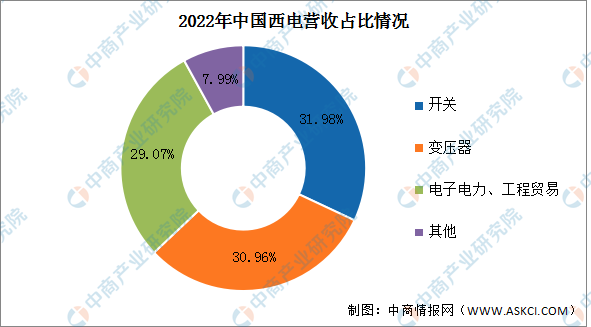

中國西電電氣股份有限公司的主營業務為輸配電及控制設備研發、設計、制造、銷售、檢測、相關設備成套、技術研究、服務與工程承包等業務。公司的主要產品為開關、變壓器、電力電子及工程貿易、電容器和避雷器、研發檢測及二次設備。

2022年,中國西電實現營業收入182.13億元,同比增長26.98%;歸屬于上市公司股東的凈利潤6.12億元,同比增長12.55%

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

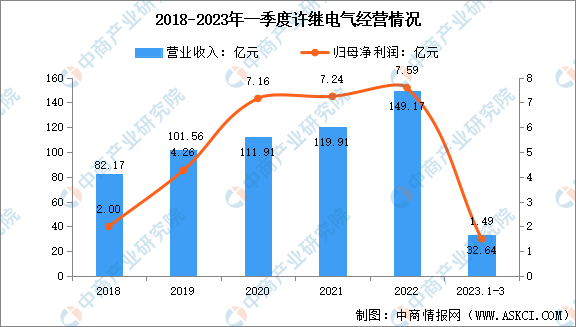

3.許繼電氣

許繼電氣成立于1993年,于1997年在深圳證券交易所上市,是中國電力裝備行業的領先企業,致力于為國民經濟和社會發展提供能源電力高端技術裝備,為清潔能源生產、傳輸、配送以及高效使用提供全面的技術、產品和服務支撐。許繼電氣聚焦特高壓、智能電網、新能源、電動汽車充換電、軌道交通及工業智能化五大核心業務,綜合能源服務、先進儲能、智能運維、電力物聯網等新興業務,產品廣泛應用于電力系統各環節。其產品主要分為智能變配電系統、直流輸電系統、智能中壓供用電設備、智能電表、電動汽車智能充換電系統、EMS加工服務等六類。

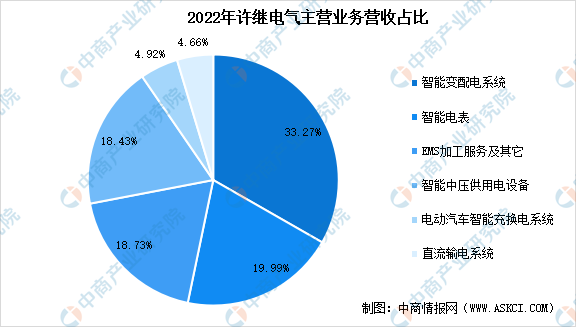

2022年,許繼電氣實現營業收入149.17億元,較上年同期增長24.41%,其中智能變配電系統業務收入49.63億元,占比33.27%;實現歸母凈利潤7.59億元,同比增長4.81%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

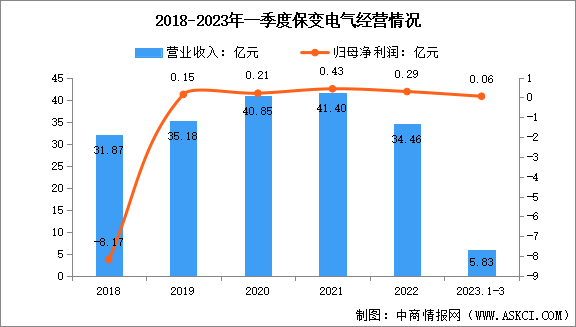

4.保變電氣

保變電氣成立于1999年,于2001年在上海證券交易所上市,其主營業務為輸變電裝備業務,主要從事變壓器及配件的制造與銷售。經營范圍包括變壓器、互感器、電抗器等輸變電設備及輔助設備、零部件的制造與銷售;輸變電專用制造設備的生產與銷售等。輸變電業務是公司的傳統優勢業務,公司主導產品為110kV-1,000kV超高壓、大容量變壓器,尤其在高電壓、大容量變壓器以及特高壓交、直流變壓器制造領域具有較強的市場競爭力。

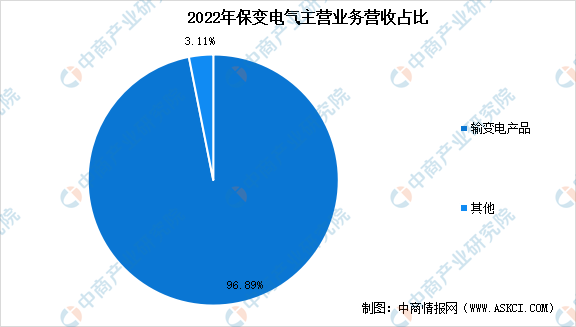

2022年,保變電氣實現營業收入34.46億元,較上年同期減少16.76%,其中輸變電產業收入33.39億元,占比96.89%;實現歸屬于上市公司股東的凈利潤2948.99萬元,同比下降32.07%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

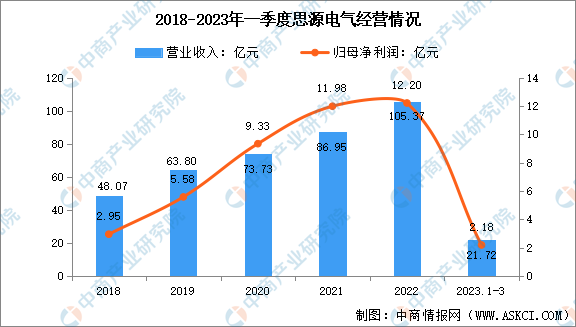

5.思源電氣

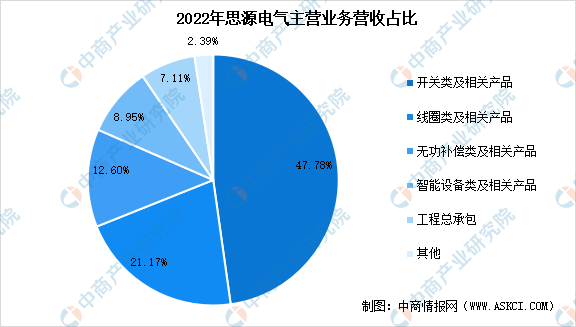

思源電氣股份有限公司成立于1993年12月,是國內知名專業從事電力技術研發、設備制造、工程服務的上市公司。思源電氣的產業鏈不斷擴大,迄今集團已擁有十多個制造實體,分布于上海、如皋、常州、南京等地,產品覆蓋了超高壓、高壓開關設備、變壓器、繼電保護及自動化系統、無功補償裝置、測量監測裝置、電力電子設備、汽車電子等專業領域,是一家高度重視自主創新和研發投入的、持續進行精益生產和自動化生產線建設的、具備現代科學管理理念的智能制造企業。

2022年,思源電氣營業收入105.37億元,同比增長21.18%;歸屬于上市公司股東的凈利潤12.2億元,同比增長1.9%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、輸配電及控制設備行業發展趨勢

1.國家產業政策支持

近年來,國家陸續發布《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》《“十四五”可再生能源發展規劃》《新型電力系統發展藍皮書(征求意見稿)》等相關產業政策,從產業政策層面大力推動我國電力行業的快速發展,一方面加強能源方面基礎設施建設,構建系統完備、高效實用、智能綠色、安全可靠的現代化基礎設施體系;另一方面發展新型電力系統,提升電網安全和智能化水平,優化電力生產和輸送通道布局,提升新能源消納和存儲能力。分布式新能源發電產業和儲能技術的高速發展將成為其配套的輸配電及控制設備產業的發展助推器,促進輸配電及控制設備在研發設計與生產制造技術方面的不斷革新,以滿足我國對節能環保型設備日益提高的市場需求。節能環保化、智能化、定制化成為輸配電及控制設備產品的未來發展趨勢,對現有輸配電及控制設備的升級換代亦將帶來巨大的市場需求。

2.全社會用電量需求不斷增加

隨著宏觀經濟持續快速增長,我國已成為世界第一制造大國,社會總發電量和用電量已超過美國躍居世界第一。發達的制造業和齊全的配套設施是輸配電及控制設備行業發展的基礎。近年來,我國社會固定資產投資規模、國家基礎設施建設規模持續擴大,導致電力需求不斷增加。同時隨著城鎮化進程的加快,城鎮化建設過程中房地產、公共基礎設施、工業生產等領域將持續發展,進一步帶動對于社會生活不可或缺的電力設施建設。當前國民生活水平不斷提高,人們對電力供應的依賴性越來越強,居民對供電質量、電網可靠性和覆蓋率的要求也越來越高。