【聚焦風口行業】OLED滲透率持續提升 行業前景如何?

關鍵詞: OLED

中商情報網訊:各消費電子頭部企業技術加速迭代,帶動OLED高端顯示屏滲透率持續提升。現階段我國OLED面板廠產能擴大、增加研發投入,積極攻克主要材料供應,OLED產業鏈的國產化進程有望加速推進。

一、OLED行業發展現狀

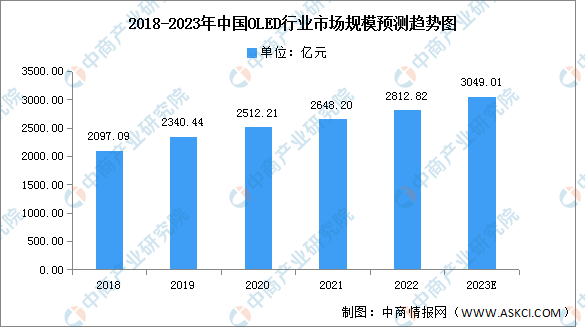

1.市場規模

我國是全球最大的消費電子商品市場,應用市場廣闊。近年來,我國在顯示產業投入不斷增加,推動國產面板廠商的崛起,OLED行業市場規模持續增長。數據顯示,2022年我國OLED市場規模約為2812.82億元(393億美元),同比增長6.2%。未來,隨著智能終端用戶不斷增加和智能終端設備的更新迭代,預計2023年我國OLED市場規模將達3049.01億美元。

數據來源:中商產業研究院整理

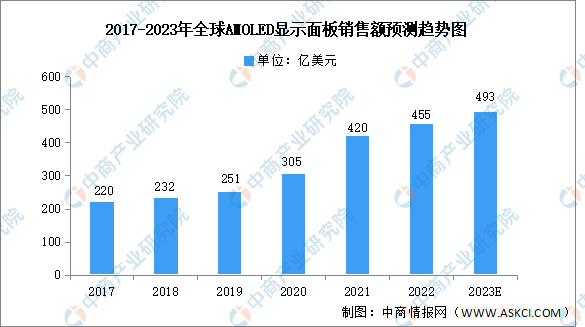

2.AMOLED市場規模

OLED技術包括PMOLED和AMOLED,其中,AMOLED主要用于智能手機,并繼續朝低功耗、低成本、大尺寸方向發展。隨著產業技術的升級及市場需求的增長,AMOLED市場規模顯著增長。數據顯示,2022年全球AMOLED顯示面板銷售額約為455億美元,同比增長8.3%,預計2023年可增至493億美元。大尺寸OLED面板受制于良品率低、制造成本高等原因,預計短期內難以形成大規模滲透。

數據來源:中商產業研究院整理

3.產能

近年來,隨著我國OLED技術的不斷提升和產能的持續釋放,京東方、維信諾、和輝光電、華星光電、深天馬等中國面板廠商已強勢崛起。2021年,中國OLED產能達到13.6平方千米;2022年,中國OLED產能約為21.8平方千米;預計2023年我國OLED產能將達27平方千米。

數據來源:中商產業研究院整理

4.出貨量

OLED 顯示器面板的快速增長得益于游戲顯示器的需求上升。與傳統 LCD 面板相比,OLED 面板可提供更清晰、更飽滿的圖像質量和更快的響應時間。2022年全球OLED顯示器面板出貨量達16萬片,預計2023年將增長至80萬片,到2026年出貨量將實現277萬片。

數據來源:Omdia、中商產業研究院整理

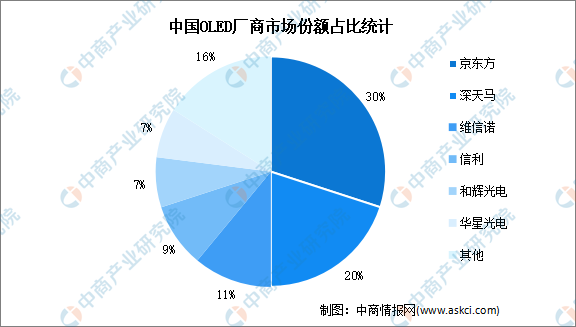

5.競爭格局

從我國OLED廠商市場份額占比來看,頭部企業京東方、深天馬產能占比最高,分別為30%、20%。其次,維信諾、信利、和輝光電、華星光電占比分別為11%、9%、7%、7%,面板廠商市場集中度較高。

數據來源:中商產業研究院整理

6.下游應用情況

手機是OLED最大的下游應用終端,占比73%,其次是OLED電視,占比19%,電腦、智能手表占比較低,均為3%。預計未來隨著行業認可度提升,電腦與智能手表占比將會逐步提高。

數據來源:中商產業研究院整理

二、OLED行業發展前景

1.國家政策大力支持行業發展

電子信息產業是我國重點發展的國民經濟戰略性、基礎性和先導性支柱產業,OLED行業是電子信息產業中重要組成部分,受到國家產業政策的大力支持。工業和信息化部制定了《關于促進制造業產品和服務質量提升的實施意見》等產業政策,提出支持印刷及柔性顯示創新中心建設,加強關鍵共性技術攻關,積極推進創新成果的商品化、產業化。

資料來源:中商產業研究院整理

2.智能終端需求擴大促進行業發展擴大

隨著智能手機、平板電腦市場需求的持續擴大,對高分辨率、低能耗的新型顯示產品的需求相應增長,OLED的高分辨率和低能耗特點,使得其成為智能手機屏的合適選擇。目前AMOLED面板成本比TFTLCD面板高10-20%;隨著AMOLED面板良品率的迅速提升,預計在未來兩年內,AMOLED手機面板的生產成本將有望低于LCD面板。隨著AMOLED手機面板生產成本的降低,OLED的出貨量占比會逐漸提升,行業市場規模進一步擴大。

3.電子信息產業需求推動行業不斷發展

我國電子信息產業的快速發展為OLED行業的快速發展提供了良好的市場環境,下游產業需求推動OLED行業不斷發展;在國家5G戰略全面實施,家電下鄉和以舊換新政策的繼續執行,電信、網絡和廣電三網融合試點啟動,汽車、平板顯示、高性能計算機和移動通訊設備等新消費熱點逐步形成的背景下,國內OLED行業將面臨著更加廣闊的市場空間和不斷提升的消費需求。