深度分析:風電市場需求釋放 產業前景廣闊

關鍵詞: 風電

中商情報網訊:經歷過2022年低潮,風電行業迎來裝機復蘇。在“雙碳”目標指引下,全球能源結構重塑,風電成為推進能源轉型的重要抓手,疊加風電項目自身經濟性的驅使,風電行業已逐步進入成長新周期。

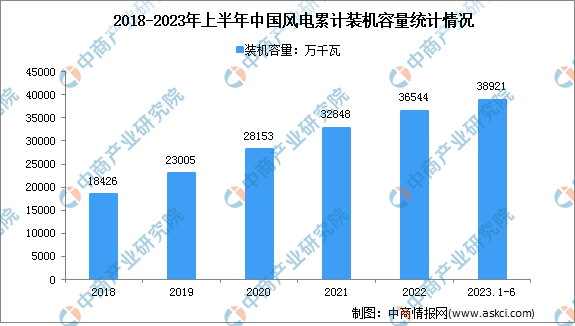

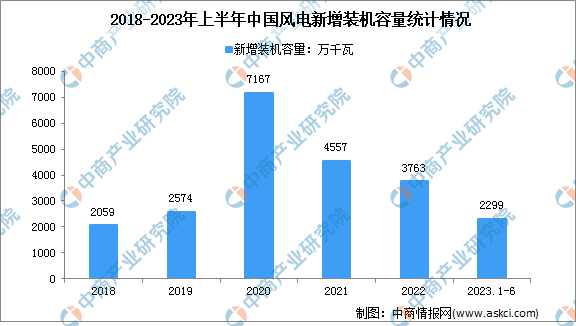

風電裝機容量迎來復蘇

我國在風電技術研發和生產方面不斷增加投入、提升技術水平和產能,已成為全球領先的風電制造國家。截至6月底,全國風電裝機容量38921萬千瓦,同比增長13.7%;風電新增裝機容量2299萬千瓦,同比增加1005萬千瓦,風電裝機容量逐漸復蘇。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理

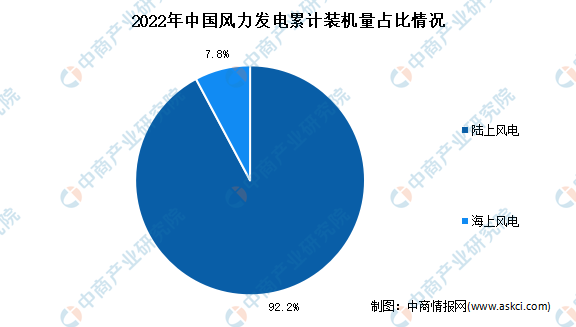

風電主要以陸上風電為主

目前,中國風力發電主要以陸上風電為主,2022年累計裝機量占比達92.2%。受限于成本問題整體規模較小,整體和地方政策相繼出臺推動海上風電滲透率持續走高,2022年達7.8%左右,目前整體裝機量仍較低。

數據來源:中商產業研究院整理

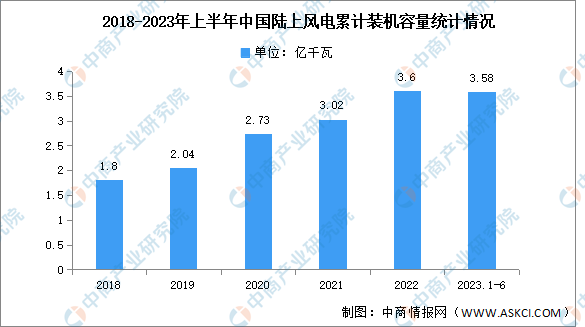

陸上風電裝機量保持增長

近年來,中國陸上風電累計裝機容量逐年增長。截至2022年底,我國陸上風電累計裝機達3.6億千瓦,同比增長19.21%。截至2023年6月底,其中陸上風電3.58億千瓦,陸上風電需求仍具增長空間,風機價格競爭激烈,未來陸上風電開發集中式與分散式并舉,鄉村分散式風電、風電制氫等應用場景具有較大發展空間。

數據來源:國家能源局、中商產業研究院整理

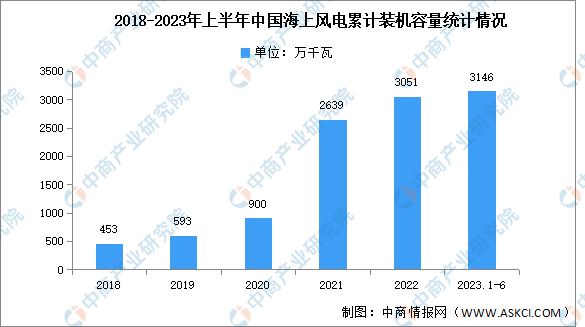

海上風電裝機量持續提升

全球海上風電蓬勃發展,需求快速增長。國內2022年國補退出,新增裝機僅5.2CW,但招標量超過14GM,沿海主要省份大力推動海風發展。在雙碳目標和能源低碳轉型背景下,海上風電成本下降、風機大型化等因素將驅動裝機量持續提升,海上風電迎來快速增長時期。隨著技術進步和產業化規模化發展,海上風電將加速實現平價上網。截至2023年6月,海上風電3146萬千瓦。

數據來源:國家能源局、中商產業研究院整理

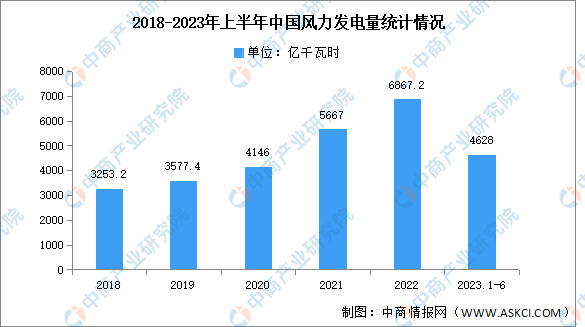

風力發電量穩步增長

中國作為全球最大的風電市場,陸上風電及海上風電均蘊藏較大潛力,且近年來發展較為迅速,2022年風電發電量已達6867.2億千瓦時,同比增長12.3%。2023年上半年,全國風電發電量4628億千瓦時,同比增長20%。

數據來源:國家統計局、中商產業研究院整理

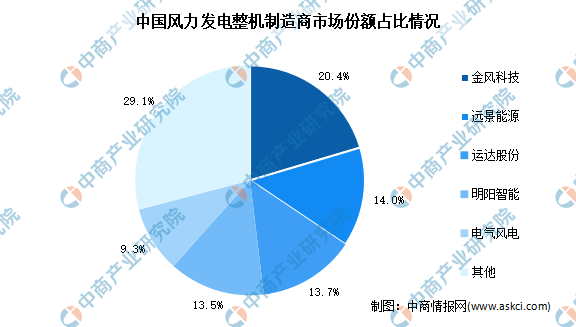

風力發電市場集中度較高

在風力發電企業中,頭部企業都是以風力發電業務作為主要營業收入來源,占總營業收入的比重都很高。中國風電裝機制造市場集中度較高,2021年前五企業占比約為70.9%,分別為金風科技、遠景能源、運達股份、明陽智能和電氣風電,分別市場占比20.4%、14.0%、13.7%、13.5%、9.3%。

數據來源:BNEF、中商產業研究院整理

政策利好風力發電行業發展

近年來,中國風力發電行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵風力發電行業發展與創新,《關于統籌節能降碳和回收利用加快重點領域產品設備更新改造的指導意見》《關于做好2023年電力中長期合同簽訂履約工作的通知》《“十四五”可再生能源發展規劃》等產業政策為風力發電行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。

資料來源:中商產業研究院整理

國家能源結構持續優化,風能資源稟賦優勢

我國正處于經濟發展轉型升級的關鍵時期,對能源的需求特別是清潔能源的需求非常大,各行各業對能源的需求不斷增加,傳統化石能源無法滿足日益增加的能源需求。風力發電是可再生能源領域中技術最成熟、最具規模開發條件和商業化發展前景的發電方式之一。我國海上風能資源豐富,根據發改委能源研究所發布的《中國風電發展路線圖2050》報告,中國水深5-50m海域,100m高度的海上風能資源開放量為500GW,總面積為39.4萬平方千米。中國海上風電行業發展空間巨大,為海上風電專業工程服務行業提供了市場空間。

風力發電有助于推動能源結構優化

風力發電的發展對于我國實現能源結構優化也具有十分重要的意義。2022年,全國風電、光伏發電新增裝機突破1.2億千瓦,連續三年突破1億千瓦,再創歷史新高。風電、光伏發電量首次突破1萬億千瓦時,達到1.19萬億千瓦時、同比增長21%。各地規劃布局清潔能源建設,積極推進風電等新能源的開發利用,助推經濟發展。未來發展風力發電是重要方向,既有廣闊空間,也有利于助推我國能源結構優化。