2023年中國鎳行業市場前景及投資研究報告(簡版)

關鍵詞: 鎳

中商情報網訊:鎳是重要的金屬資源,被廣泛的應用在鋼鐵、機械、建筑等多個行業。近年來隨著新能源產業鏈的發展,鎳受到全球關注,成為重要的能源金屬。

一、鎳的定義

鎳是一種有光澤的近似銀白色的金屬,從屬于過渡金屬,質硬,低溫時具有良好的強度和延展性,常溫時在潮濕空氣中表面會形成致密的氧化膜,也易與其他金屬組成合金。鎳在地殼中含量豐富,具有比較好的可塑性、耐腐蝕性和磁性等性能,被廣泛用于鋼鐵工業、機械工業、建筑業和化學工業,常被用于不銹鋼、電鍍和電池等領域,是發展戰略新興產業不可缺少的基礎材料和戰略資源。

資料來源:中商產業研究院整理

二、鎳行業發展政策

近年來,國家陸續出臺了多項政策,鼓勵和規范包括鎳在內的有色金屬及其加工行業的發展。《關于推動能源電子產業發展的指導意見》《關于加快推動工業資源綜合利用的實施方案》《高耗能行業重點領域節能降碳改造升級實施指南》《關于印發促進工業經濟平穩增長的若干政策的通知》《“十四五”原材料工業發展規劃》《支持有色金屬資源綜合循環利用產業延鏈強鏈的若干政策措施》等政策為鎳行業的發展提供了良好的發展環境。具體政策如下:

資料來源:中商產業研究院整理

三、鎳行業發展現狀

1.鎳資源儲量分布

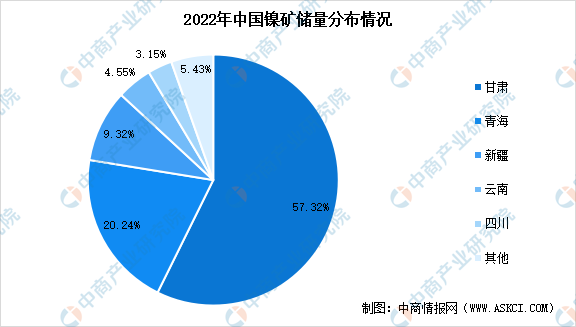

我國鎳資源主要以硫化鎳礦為主,占據總儲量的86%,且分布較為集中。根據《全國礦產資源儲量統計表》,2022年中國鎳礦資源總儲量為434.65萬噸。從全國資源儲量分布來看,甘肅鎳礦資源儲量最高為249.13萬噸,占全國總儲量的57.32%;其次為青海和新疆,鎳礦資源儲量分別為87.98萬噸和40.5萬噸,分別占比20.24%和9.32%。

數據來源:自然資源部、中商產業研究院整理

2.鎳主要產品產量

(1)精煉鎳

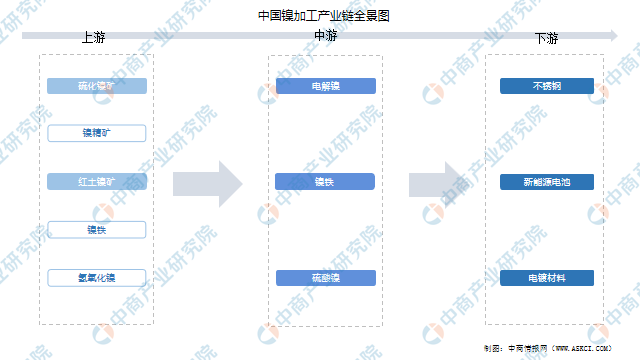

鎳產業鏈的終端產品包括精煉鎳、鎳鐵、硫酸鎳三大類,其中鎳鐵產量占比最大。

精煉鎳,也稱為純鎳、一級鎳,指鎳含量較高(一般在99%以上)的鎳金屬,在鎳產業鏈當中屬于原生鎳分類。精煉鎳因純度高、雜質含量少,用途非常廣泛,涉及不銹鋼、新能源、高溫合金、電鍍等行業領域。我國是第一大精煉鎳生產國,據SMM數據統計,2022年中國精煉鎳產量達17.41萬噸,同比增長5.84%。2023年上半年,中國精煉鎳產量達11.07萬噸,預計2023年全年產量將達到18.51萬噸。

數據來源:SMM、中商產業研究院整理

(2)鎳生鐵

鎳生鐵主要用于不銹鋼生產,可分為兩大類,一類是高鎳鐵,即FeNi;另一類是低鎳鐵,即NPI。據SMM數據統計,2022年中國鎳生鐵產量達41.07萬鎳噸,較上年減少4.86%。2023年上半年,中國鎳生鐵產量達19.35萬鎳噸,預計2023年全年產量將達到42.10萬鎳噸。

數據來源:SMM、中商產業研究院整理

(3)硫酸鎳

硫酸鎳主要應用于電鍍行業和電池行業,是電鍍鎳和化學鎳的主要鎳鹽。近年來,受到動力電池三元正極材料需求大幅增長以及電池高鎳化的影響,硫酸鎳需求呈現爆發式增長。據SMM數據統計,2022年中國硫酸鎳產量達37.55萬金屬噸,較上年增長30.70%。2023年上半年,中國硫酸鎳產量達19.55萬金屬噸,預計2023年全年產量將達到39.10萬金屬噸。

數據來源:SMM、中商產業研究院整理

3.硫酸鎳消費量

中國硫酸鎳的整體消費量增長強勁,由2018年的86千金屬噸持續上升至2022年的251.7千金屬噸,復合年增長率為30.80%。受到下游新能源電池的迅猛發展的影響,預計2023年硫酸鎳消費量將進一步增長至267.1千金屬噸。

數據來源:中商產業研究院整理

4.鎳消費結構占比情況

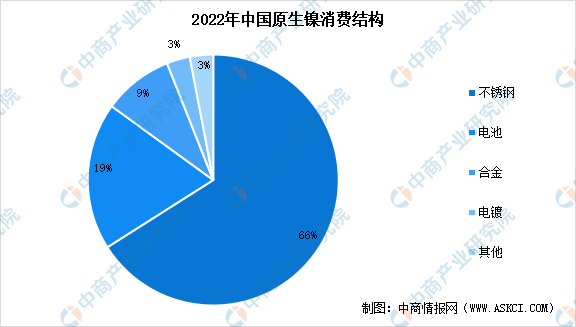

從鎳的消費結構來看,鎳的消費領域主要包括不銹鋼、電池、合金、電鍍等,其中不銹鋼是鎳最大的下游消費領域,占比高達66%;電池領域鎳消費占比達19%;合金和電鍍領域的鎳消費占比分別為9%和3%;其他領域占比3%。

數據來源:SMM、中商產業研究院整理

5.硫酸鎳市場競爭格局

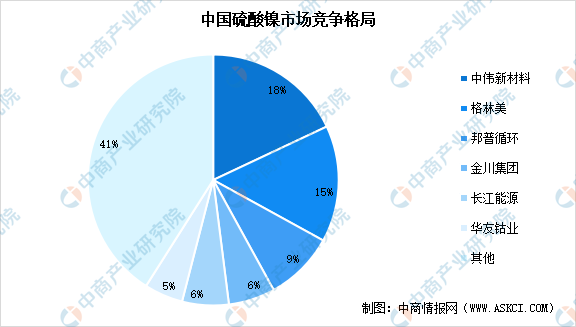

從國內市場來看,硫酸鎳市場集中度較高,CR4為48%,CR8為65%。國內目前有50多家企業具備硫酸鎳生產能力,除了下游的正極材料生產商外,還有部分資源循環企業。其中產能在2萬鎳噸以上的僅有5家,包括湖南中偉新材料(7.2萬鎳噸)、格林美(6萬鎳噸)、邦普循環(3.6萬鎳噸)、金川集團(2.42萬鎳噸)、寧波長江能源(2.4萬鎳噸)。國內硫酸鎳市場集中度較高,前四家企業產能就占到了全國產能的48%左右,前八家產能占到全國總產能的65%。

數據來源:SMM、中商產業研究院整理

四、鎳行業重點企業

1.華友鈷業

浙江華友鈷業股份有限公司成立于2002年,經過多年布局,公司形成了資源、有色、新能源三大業務板塊一體化協同發展的產業格局。其中,公司的有色板塊主要從事鈷、鎳新材料產品的深加工業務,形成了以鈷、鎳為核心,銅、錳等為補充的業務結構,主要產品為四氧化三鈷、硫酸鈷、硫酸鎳等鈷、鎳化學品,其中四氧化三鈷主要用于3C類鋰電池正極材料,硫酸鈷、硫酸鎳主要用于動力電池三元材料前驅體。

2023年一季度,華友鈷業實現營業收入191.1億元,同比上漲44.64%;歸母凈利潤10.24億元,同比下滑15.1%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.博遷新材

博遷新材的主營業務為電子專用高端金屬粉體材料的研發、生產和銷售。目前公司產品主要包括納米級、亞微米級鎳粉和微米級、亞微米級銅粉、銀粉、合金粉,主要用于電子元器件制造,其中鎳粉、銅粉主要應用于MLCC的生產,并廣泛應用到消費電子、汽車電子、通信以及工業自動化、航空航天等其他工業領域當中。

2023年一季度,博遷新材主營收入1.25億元,同比下降50.72%;歸母凈利潤180.12萬元,同比下降95.81%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

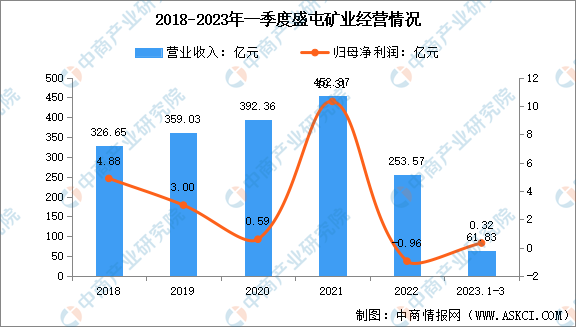

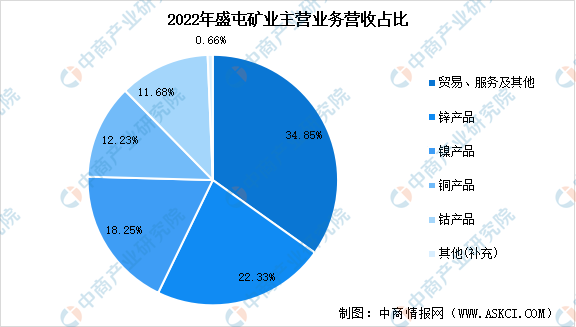

3.盛屯礦業

盛屯礦業集團股份有限公司成立于1997年,多年來致力于有色金屬資源的開發利用,尤其是新能有色金屬資源,重點聚焦于鈷、鎳、銅、鋅金屬品種,主要業務類型為金屬冶煉及深加工業務,目前,公司在海外投資主要聚焦在鎳、鈷、銅資源。

2023年一季度,盛屯礦業實現營業收入61.83億元,同比減少4.93%;歸屬于上市公司股東的凈利潤3247.24萬元,同比減少91.33%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.青山集團

青山控股集團有限公司總部位于浙江省溫州市,1988年起家于不銹鋼產業,2003年成立青山控股集團。青山控股已成為中國最大的不銹鋼生產商,兩大主營業務為不銹鋼和新能源產業。旗下擁有八大生產基地,境內包括福建青拓、廣東陽江和浙江青田,境外擁有印尼莫羅瓦利工業園區(IMIP)、印尼緯達貝工業園區(IWIP)、美國匹茲堡A&T Stainless. LLC、印度古吉拉特工業園區、津巴布韋中非冶煉生產基地。

青山控股集團被稱為“中國鎳王”,擁有鎳鐵產能30萬噸。根據2022年美國地質調查局發布的初步數據,2021年全球礦山鎳產量達到270萬噸,青山控股當年的鎳產量已占到全球約22%。

五、鎳行業發展前景

1.政策利好行業發展

支持性政府政策及法規引導行業健康穩定發展。最近工業和信息化部(工信化部)表示,新能源汽車的發展是中國達到碳中和及其他目標的計劃中的戰略目標。中國新能源汽車行業的市場規模取得蓬勃發展。2021年6月1日,國家機關事務管理局及國家發展和改革委員會發布《“十四五”公共機構節約能源資源工作規劃》,鼓勵公共機構率先帶頭使用新能源汽車,及新能源汽車于新增車及更新換代車輛汽車中新能源汽車的比例不低于30%。此外,隨著“一帶一路”倡議的順利推進,中國與參與國之間已建立更加有利的貿易環境。

2.新能源汽車行業快速增長,對鎳的需求進一步增加

新能源汽車行業的快速增長推高了動力電池裝載量,使對鎳的需求進一步增加。隨著有利政策的出臺、不斷發展的汽車技術、電池成本快速降低以及新能源汽車滲透率的提高,中國的新能源汽車銷量將不斷增長。鎳作為動力電池必要原材料之一,過往數年對鎳的需求強勁增長。隨著新能源汽車的加快推廣應用,動力電池對鎳的需求預計將會進一步增長。此外,自動駕駛在新能源汽車上的應用對動力電池容量提出了更高的要求,預計將會增加約20%的電力消耗。

3.高鎳三元電池應用上升,帶動行業發展

憑借其能量密度更高的優勢,高鎳三元電池成為商用新能源汽車制造商中的主要鋰電池首選。能量密度是新能源汽車電池的關鍵特性,因為更高的能量密度直接轉變為更高的續航里程。鎳在提高三元材料能量密度中起著重要作用,因此,高鎳三元電池可有效增加新能源汽車的續航里程及減少消費者的擔憂。此外,由于鎳價明顯低于鈷價,通過降低鈷使用量的相對百分比,高鎳三元材料可有效降低原材料成本。

4.不銹鋼需求上升,促進鎳業發展

受建筑活動加快的推動,不銹鋼需求維持上升態勢,進一步促進鎳業發展。此外,中國5G商用的落地拉動5G基站建設的需求。不銹鋼是在公共基礎設施建設中使用的主要材料。因此,隨著5G技術的進一步發展,對不銹鋼的需求預計將會增加。因此,不銹鋼不斷增長的消耗量直接促進鎳業發展。