2023年中國虛擬電廠產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 虛擬電廠

中商情報網訊:截至7月22日,電力負荷已4次創新高,最高達2.31億千瓦。在消費旺季電力供應偏緊背景下,虛擬電廠迎來投資建設熱潮。在廣東、浙江等地調查發現,虛擬電廠正在走進現實。在廣東深圳,有1.8萬根充電樁接入虛擬電廠管理中心。在浙江,大量的光伏設備生產企業投資建設儲能設備接入虛擬電廠。

一、產業鏈

中國虛擬電廠產業鏈上游為各類基礎資源,包括可控負荷、分布式能源、儲能;中游為虛擬電廠運營,氛圍資源聚合平臺和技術服務;下游為電力需求方,包括電力公司、售電公司及大用戶。

圖片來源:中商產業研究院

二、上游分析

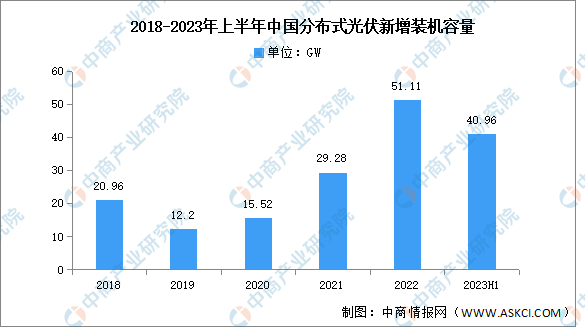

1.分布式光伏

近年來,我國分布式光伏新增裝機容量不斷增長。2023年上半年,分布式光伏新增裝機容量達40.96GW。2023年上半年分布式光伏各細分領域均實現了翻倍增長,增速超過100%,預計2023年分布式光伏的裝機規模將再創新高。

數據來源:國家能源局、中商產業研究院整理

2.分散式風電

分散式是風電業態的重要組成部分,是高能量密度的分布式電源。相比大型基地,分散式風電不受特高壓輸電線路制約,可以就近滿足能源需求及負荷響應。近年來,中國分散式風電裝機容量快速增長。截至2022年年底,中國分散式風電累計裝機容量1344萬千瓦,同比增長34.9%,預計2023年將達1577.32萬千瓦。

數據來源:CWEA、中商產業研究院整理

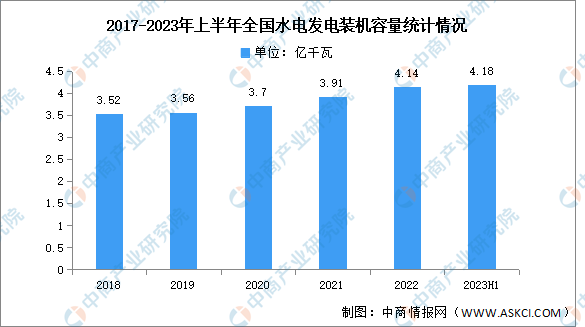

3.水力發電

自2014年以來,中國水電裝機容量和發電量穩居世界第一,水電資源成為我國第二大能源主體。2022年,全國水電發電裝機容量41350萬千瓦,較上年同期增加2258萬千瓦,同比增長5.8%。截至2023年6月底,全國水電裝機4.18億千瓦。

數據來源:國家能源局、中商產業研究院整理

4.機械儲能

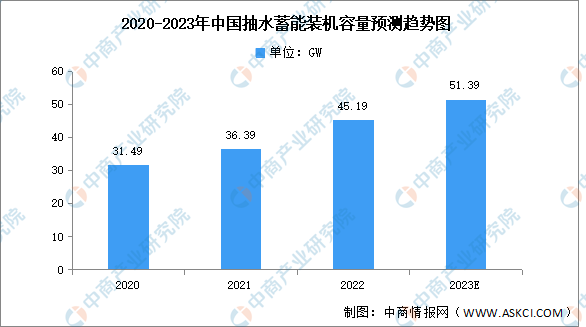

(1)抽水蓄能

中國抽水蓄能產業經過多年發展,產業鏈體系已基本形成。2022年中國抽水蓄能新增裝機容量8.8GW,截至2022年底抽水蓄能累計裝機容量達45.19GW,較2021年增長24.18%。在政策引導下,抽水蓄能電站建設速度將進一步加快,預計到2023年裝機容量將達到51.39GW。

數據來源:國家能源局、中商產業研究院整理

(2)壓縮空氣儲能

目前國內壓縮空氣儲能正加快進入商業化應用階段。據北極星儲能網不完全統計,2022年約有19個壓縮空氣儲能示范項目簽約,已公開的儲能規模約6.48GW,參與企業包括中儲國能、中國能建、中國電建、國家能源集團、國家電投、中國華能、福能股份等。

資料來源:北極星儲能網、中商產業研究院整理

5.化學儲能

2021年全國能源工作會議明確提出要大力提升新能源消納和儲存能力,大力發展儲能產業。受各方面利好因素影響,電化學儲能市場保持快速發展。2022年,中國電化學儲能累計裝機量達11GW。未來,隨著分布式光伏、分散式風電等分布式能源的大規模推廣,電化學儲能累計裝機量將繼續增長。預計2023年電化學儲能累計裝機量將達20.9GW。

數據來源:CNESA、中商產業研究院整理

三、中游分析

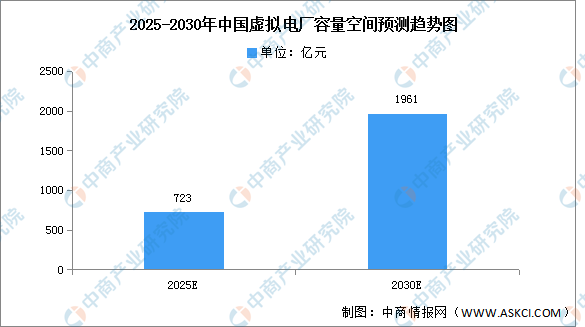

1.容量空間

虛擬電廠是一種通過先進信息通信技術和軟件系統,實現DG、儲能系統、可控負荷、電動汽車等DER的聚合和協調優化,以作為一個特殊電廠參與電力市場和電網運行的電源協調管理系統。虛擬電廠是當前國家開展新型電力系統建設,實現碳達峰、碳中和目標的一個重要建設方向。隨著新型電力系統建設推進,虛擬電廠有望迎來快速發展。預計到2025/2030年,虛擬電廠整體容量空間有望達到723億元/1961億元。

數據來源:中商產業研究院整理

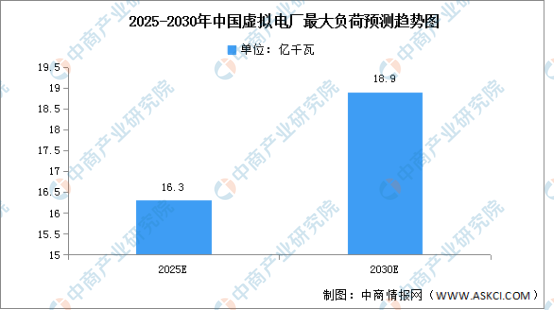

2.最大負荷量

尖峰負荷規模持續增加,但單次持續時間短、出現頻次低、累計持續時間短,每年95%以上峰值負荷不超過50小時。虛擬電廠能夠調動負荷側資源,兼具靈活性與經濟性,是滿足尖峰負荷的重要手段。隨著用電負荷特性持續惡化,電網負荷尖峰短而高。虛擬電廠是需求側響應的延伸版,需求側響應主要是削峰,主要針對用戶負荷,預計2025年最大負荷將達16.3億千瓦,2030年將達18.9億千瓦。

數據來源:中電聯、中商產業研究院整理

3.滲透率

目前,短期內我國虛擬電廠主要盈利方式是參與電網調度,未來在新型電力系統發展下,虛擬電廠作為調節電源,將有望通過輔助服務與電力交易等途徑實現盈利。預計2025年虛擬電廠調節電量占全社會用電量達2%,2030年將達5%;預計到2025/2030年,虛擬電廠整體的市場空間有望達到723/1961億元,其中聚合商市場空間有望達到374/858億元。

數據來源:中商產業研究院整理

4.投資額

虛擬電廠將相對分散的電源、電網、負荷和儲能等進行集成調控,能夠實現“源網荷儲一體化”,相當于一個可控的電源。虛擬電廠能提高能源利用效率,降低供應成本,同時能提高電力系統的可靠性和穩定性,在解決電網負荷方面具有經濟性。根據國家電網測算,通過火電廠實現電力系統削峰填谷,滿足5%的峰值負荷需要投資4000億,而通過虛擬電廠,在建設、運營、激勵等環節投資僅需500億-600億元,成本僅為火電廠的1/8至1/7。

數據來源:國家電網、中商產業研究院整理

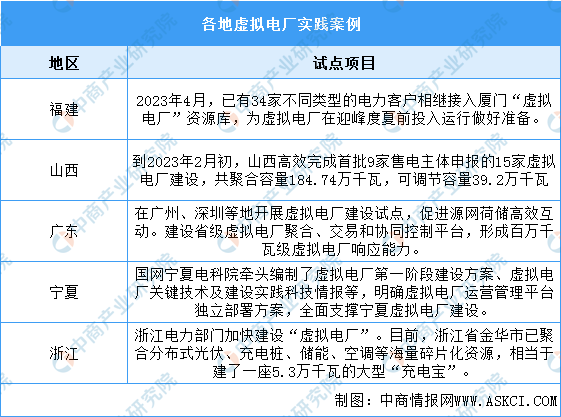

5.實踐案例

近兩年,虛擬電廠頗受能源行業熱捧,多個省份、企業加速布局相關項目,虛擬電廠迎來投建熱潮,相關政策密集落地。其中,福建已有多家不同類型的電力客戶相繼接入廈門虛擬電廠資源庫;山西高效完成首批9家售電主體申報的15家虛擬電廠建設,為虛擬電廠實現商業運行探索盈利模式;廣東開啟需求響應市場化交易。

資料來源:中商產業研究院整理

6.企業分布熱力圖

資料來源:中商產業研究院整理

7.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

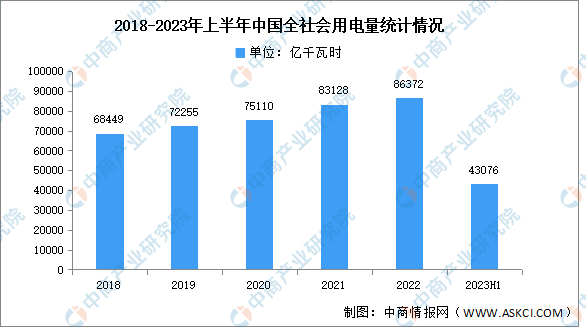

近日,國家能源局發布6月份全社會用電量等數據。6月份全社會用電量7751億千瓦時,同比增長3.9%。分產業看,第一產業用電量122億千瓦時,同比增長14.0%;第二產業用電量5027億千瓦時,同比增長2.3%;第三產業用電量1494億千瓦時,同比增長10.1%。城鄉居民生活用電量1108億千瓦時,同比增長2.2%。

1-6月,全社會用電量累計43076億千瓦時,同比增長5%。分產業看,第一產業用電量578億千瓦時,同比增長12.1%;第二產業用電量28670億千瓦時,同比增長4.4%;第三產業用電量7631億千瓦時,同比增長9.9%。城鄉居民生活用電量6197億千瓦時,同比增長1.3%。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理