2023年中國被動元件市場前景及投資研究報告(簡版)

關鍵詞: 被動元件

中商情報網訊:被動元件是不可缺少的基礎元件,隨著萬物互聯、智能化、數字化時代來臨和全球“碳達峰、碳中和”背景下新能源產業快速發展以及下游市場應用場景的擴展和升級,全球電力電子行業呈現強勁發展勢頭,帶動被動元件市場規模持續擴大,行業前景廣闊。

一、被動元件的定義及分類

根據對電路信號處理的不同,電子元器件分為被動元件和主動元件兩類。被動元件是指不影響信號基本特征,僅令信號通過而不加以更改的電路元件,是不可缺少的基礎元件。常見的被動元件包括電容、電感、電阻和射頻器件等,其中電容、電感、電阻是三大最為核心的被動元件。

被動元件在電路中主要承擔旁路、去耦、濾波、儲能、穩定電流、穩定電壓、阻抗匹配、抗電磁干擾等功能,其中,電容主要用于旁路、去耦、濾波和儲能,電感主要用于濾波、穩流和抗電磁干擾,電阻主要用于分壓、分流、濾波和抗阻匹配。

資料來源:中商產業研究院整理

二、被動元件行業發展政策

電子元器件是支撐國家信息技術產業發展的基石,我國先后在《關于推動能源電子產業發展的指導意見》《中國電子元器件行業“十四五”發展規劃(2021-2025)》《基礎電子元器件產業發展行動計劃(2021-2023年)》等文件中制定了一系列產業發展目標、激勵政策和保障措施,提出要聚焦核心基礎零部件及元器件,引導產業鏈上下游聯合攻關,加快推動基礎電子元器件產業實現高質量發展。

資料來源:中商產業研究院整理

三、被動元件行業發展現狀

1.被動元件市場規模

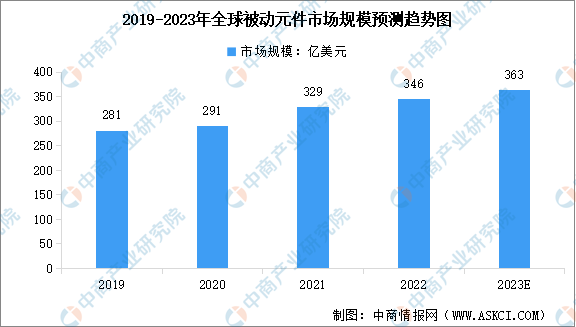

被動元件是不可缺少的基礎元件,隨著萬物互聯、智能化、數字化時代來臨和全球“碳達峰、碳中和”背景下新能源產業快速發展以及下游市場應用場景的擴展和升級,全球電力電子行業呈現強勁發展勢頭,帶動被動元件市場規模持續擴大。相關數據顯示,2022年全球被動元件市場規模達約346億美元,預計2023年市場規模將增至363億美元。

數據來源:ECIA、中商產業研究院整理

2.被動元件市場占比

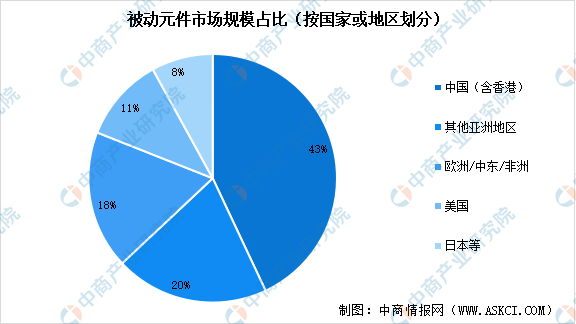

從全球各國(地區)產業發展情況來看,根據電子元件協會發布的《全球被動元件市場報告》,包括中國在內的亞洲地區是全球主要的電子產品生產基地,被動元件銷售規模位居前列,其中中國(含香港)是全球最大的被動元件市場,市場占比約43%,其他亞洲地區市場占比約20%。

數據來源:ECIA、中商產業研究院整理

3.被動元件產品結構

常見的被動元件包括電容、電感、電阻和射頻器件等,其中電容、電感、電阻(簡稱RCL)是三大最為核心的被動元件。從被動元件產品結構來看,根據電子元件協會(ECIA)發布的數據,在所有被動元件產品中,電容的市場份額占比最大,為65%;其次為電感和電阻,市場占比分別為15%和9%;射頻器件及其他產品占比11%。

數據來源:ECIA、中商產業研究院整理

4.下游應用領域占比

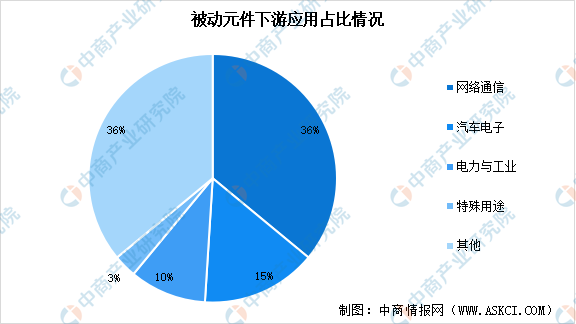

被動元件下游應用場景豐富,覆蓋了國民經濟的眾多領域。從下游應用市場占比來看,網絡通訊是最主要的應用場景,市場占比達36%;其次為汽車電子、電力工業以及特殊用途領域,市場占比分別為15%、10%和3%。

數據來源:paumanok、中商產業研究院整理

5.市場競爭格局

(1)電容

根據電極材料的不同,電容器可分為陶瓷電容器、鋁電解電容器、薄膜電容器和鉭電解電容器。其中,陶瓷電容器因其適用領域廣、性價比較高,其市場占比超過50%。

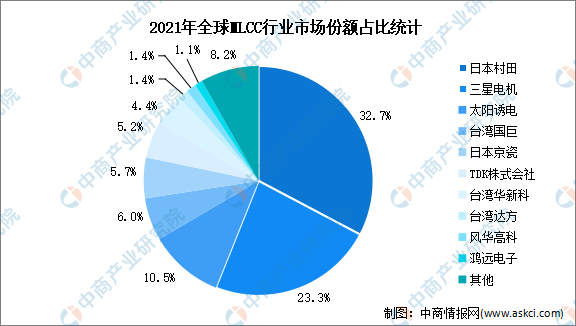

從市場競爭格局來看,全球多層片式陶瓷電容器(MLCC)市場中,主要制造商集中在日本、韓國、中國臺灣、美國和中國大陸。其中,日本地區企業的整體市場占有率最高,達到54%,中國大陸MLCC制造商約占全球7%的份額。2021年,前三廠商分別為日本村田、三星電機、太陽誘電,市場份額分別為32.7%、23.3%、10.5%。

數據來源:中國電子元件行業協會、中商產業研究院整理

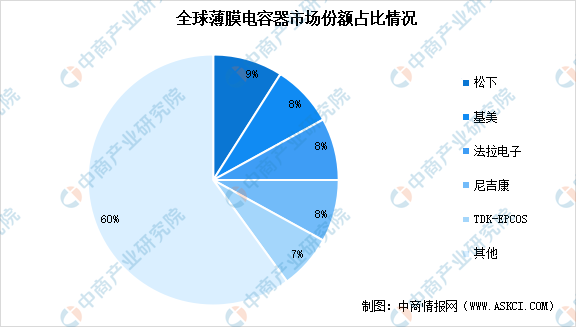

全球薄膜電容器市場競爭格局分散,行業前五企業市場份額合計占比達40%。其中,松下、基美市占率分別為9%和8%;國內龍頭企業法拉電子市占率為8%。

數據來源:中商產業研究院整理

(2)電感

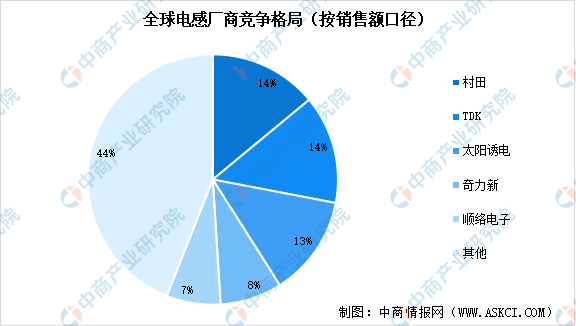

全球電感市場格局較為分散,按銷售額統計,村田、TDK、太陽誘電排名前三,市占率分別為14%、14%、13%。國內廠商中,順絡電子市場占有率為7%,電感國產化率較低。

數據來源:中國電子元件行業協會、中商產業研究院整理

(3)電阻

全球電阻行業市場份額較為集中,按銷售額統計,市場占有率排名首位的是臺灣國巨,市占率達25%,其次為厚聲及華新科,占比分別為12%和10%。國內龍頭企業為風華高科,市場份額為6%。

數據來源:中國電子元件行業協會、中商產業研究院整理

四、被動元件行業重點企業

1.風華高新

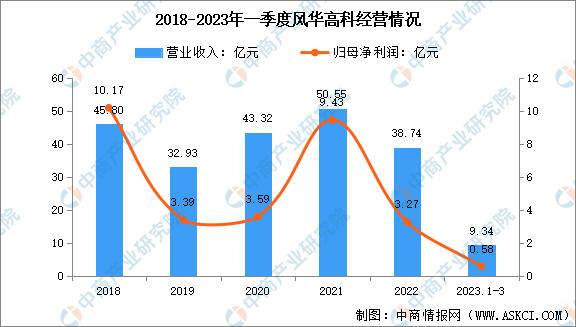

風華高科主要業務為研制、生產、銷售電子元器件及電子材料等,主營產品包括MLCC、片式電阻器、電感器、陶瓷濾波器、壓敏電阻、熱敏電阻、鋁電解電容器、圓片電容器、超級電容器等。在被動電子元件行業,風華高科是我國行業領先企業,是全球頭部片式元器件制造商之一,已連續多年入選中國電子元件百強。

2023年一季度,風華高科主營收入9.34億元,同比下降15.25%;歸母凈利潤5830.98萬元,同比下降67.66%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

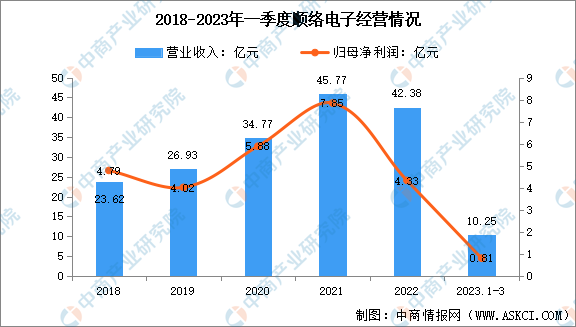

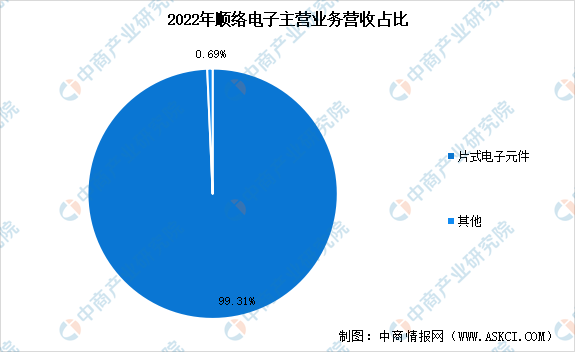

2.順絡電子

順絡電子連續十六年被評為“中國電子元器件百強企業”“中國第一批制造業單項冠軍示范企業”,電子產品主要包括大功率及小功率磁性器件、微波器件、傳感及敏感器件以及精密陶瓷產品。在被動元件領域,順絡電子目前核心產品之一的片式電感目前所占市場份額位列國內第一、全球綜合排名前三,同時全面切入汽車電子、光伏及儲能領域,已經成為國內外頭部企業核心供應商。

2023年一季度,順絡電子實現總營收10.25億元,同比增長1.66%;實現歸母凈利潤0.81億元,同比下降50.52%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.三環集團

三環集團主要從事電子元件及其基礎材料的研發、生產和銷售,主要包括通信部件、半導體部件、電子元件及材料、新材料等,產品主要應用于電子、通信、消費類電子產品、工業用電子設備和新能源等領域。三環集團主導產品從最初的單一電阻發展成為目前以通信部件、電子元件及材料、半導體部件、陶瓷燃料電池部件等產品為主的多元化產品結構,多年名列中國電子元件百強前十名。

2023年一季度,三環集團主營收入11.89億元,同比下降15.16%;歸母凈利潤3.2億元,同比下降35.68%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

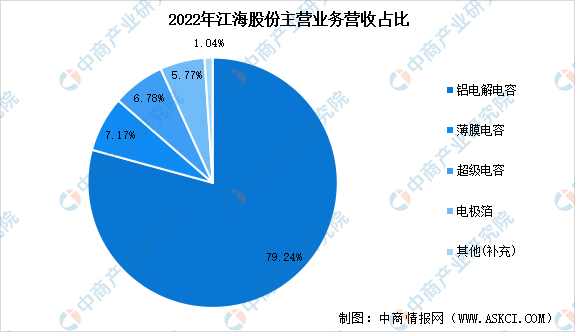

4.江海股份

江海股份是國內唯一、全球少數幾家在鋁電解電容器、薄膜電容器、超級電容器三大類電容器同時研發、生產、銷售的公司,而且是品種最齊全、產業鏈最完整的企業;各類產品在智能家電、5G 通訊、光伏和風電、儲能和調頻、軌道交通、數據和圖像處理、工業自動化和機器人等領域獲得廣泛應用。

2023年一季度,江海股份實現總營收11.83億元,同比增長20.49%,實現歸母凈利潤1.54億元,同比增長31.35%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

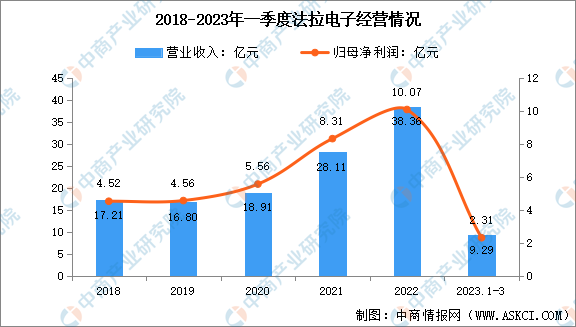

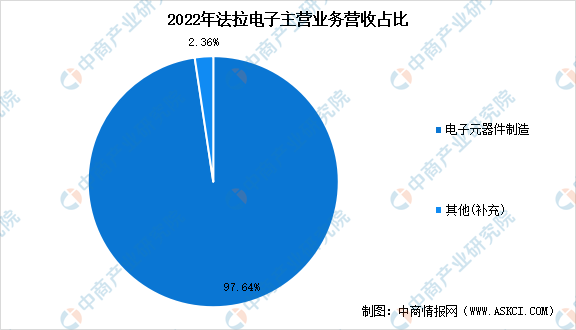

5.法拉電子

廈門法拉電子股份有限公司是世界領先的專業薄膜電容器制造商,主營業務為薄膜電容器的研發、生產和銷售,所屬行業為電子元件制造行業。法拉電子產品品類齊全,覆蓋全系列PCB用薄膜電容器、交流薄膜電容器和電力電子薄膜電容器,滿足工業控制、光伏、風電、新能源汽車、軌道交通、智能電網、家電、照明等各行業需求。

2023年一季度,法拉電子實現總營收9.29億元,同比增長10.62%;實現歸母凈利潤2.31億元,同比增長13.1%,

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、被動元件行業發展前景

1.國家產業政策大力支持提供了良好的政策環境

國家高度重視電子元器件行業的發展,2021年1月工信部發布的《基礎電子元器件產業發展行動計劃(2021—2023年)》提出,信息技術產業是關系國民經濟安全和發展的戰略性、基礎性、先導性產業,也是世界主要國家高度重視、全力布局的競爭高地,電子元器件是支撐信息技術產業發展的基石,也是保障產業鏈供應鏈安全穩定的關鍵,這為電子元器件產業的發展創造了良好的政策環境。

2.能源結構轉型不斷加速為下游行業發展提供契機

2020年12月中央經濟工作會議首次將“碳達峰”和“碳中和”作為重點任務。明確加快調整優化產業結構、能源結構,大力發展新能源,加快建設全國用能權、碳排放權交易市場,完善能源消費雙控制度。力爭我國二氧化碳排放2030年前達到峰值,2060年前實現碳中和。

“碳中和”作為未來四十年的國家戰略,將從各個層面上深刻改變企業行為和居民生活方式,同時也將在經濟結構轉型上產生巨大的影響,與“碳中和”直接相關的行業將迎來巨大發展機遇。“碳達峰、碳中和”愿景為新能源汽車、風電、光伏等產業發展指明了方向、拓展了空間,也為上游電力電子被動元器件行業發展提供契機。

3.國產替代趨勢為國內被動元器件廠商帶來發展機遇

近年來,國產品牌車企緊抓新能源轉型機遇,推動汽車電動化、智能化升級和產品結構優化,獲得消費者青睞,上汽、一汽、東風、廣汽、長安、比亞迪等一系列優秀國產品牌逐漸崛起。中國汽車工業協會統計顯示,自主品牌乘用車占有率持續增長,2022年自主品牌乘用車銷量1,176.6萬輛,同比增長22.8%。占乘用車銷售總量的49.9%,上升5.4個百分點。自主汽車品牌市場份額的穩步提高必將為國內零部件企業的發展帶來機遇。