2023年中國電化學儲能行業市場前景及投資研究報告(簡版)

關鍵詞: 電化學儲能

中商情報網訊:目前,以鋰離子電池為代表的電化學儲能正加速發展,隨著制造成本的降低以及政策的推出落地,鋰離子電池正大規模裝機到電化學儲能領域,增長勢頭強勁。隨著電力市場機制未來更加靈活,以及儲能系統成本的不斷降低,國內電化學儲能市場將在2030年前后迎來拐點。

一、電化學儲能定義

儲能是指通過介質和設備,利用物理或化學的方法把能量存儲起來,并且根據特定應用需求釋放能量。其中,電化學儲能指通過電池所完成的能量儲存、釋放與管理的過程。其額定功率和存儲電量較為靈活,但普遍存在安全或環保問題,主要用于新能源消納、峰谷價差套利、電力系統調峰調頻以及UPS等領域。

根據儲存設備的不同,可將電化學儲能分為鋰離子電池、鈉離子電池、鉛蓄電池、液流電池。

資料來源:中商產業研究院整理

二、電化學儲能行業發展政策

為貫徹雙碳戰略,近年來我國加碼儲能發展,儲能行業受到國家政策的重點支持,如《“十四五”新型儲能發展實施方案》《“十四五”能源領域科技創新規劃》等。在政策推動和產品技術的不斷完善下,儲能經濟性日益提升,迎來了產業成長初期爆發式增長,有望成為續力新能源汽車的超級風口。儲能行業相關政策具體如下:

資料來源:中商產業研究院整理

三、電化學儲能行業發展現狀

1.裝機規模

2021年全國能源工作會議明確提出要大力提升新能源消納和儲存能力,大力發展儲能產業。受各方面利好因素影響,電化學儲能市場保持快速發展。2022年,中國電化學儲能累計裝機量達11GW,同比增長99.64%。未來,隨著分布式光伏、分散式風電等分布式能源的大規模推廣,電化學儲能累計裝機量將繼續增長,預計2023年電化學儲能累計裝機量將達20.9GW。

數據來源:CNESA、中商產業研究院整理

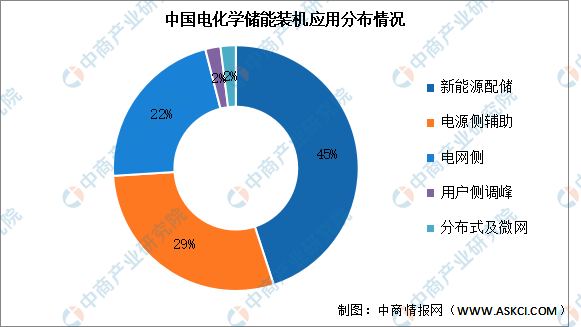

2.裝機應用分布

從我國電化學儲能裝機應用分布來看,目前,新能源配儲占比最高達45%。其次,電源側輔助、電網側占比分別為29%、22%。用戶側調峰、分布式及微網占比均為2%。

數據來源:中國化學與物理電源行業協會、中商產業研究院整理

3.區域分布

目前,全球主要地區電化學儲能裝機規模中,美國電化學儲能裝機規模居全球首位,達6361.7MW,其中新增裝機功率占全球新增總量的49.6%;中國為第二電化學儲能市場,裝機規模達5117.1MW,新增裝機功率占全球的26.9%。

數據來源:中國化學與物理電源行業協會、中商產業研究院整理

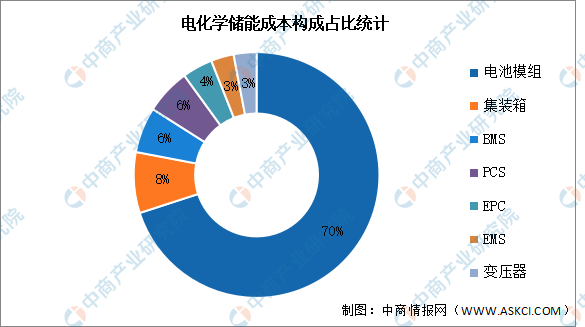

4.成本構成

完整的電化學儲能系統主要由電池組、電池管理系統(BMS)、能量管理系統(EMS)、儲能變流器(PCS)以及其他電氣設備構成。電池組是儲能系統最主要的構成部分;電池管理系統主要負責電池的監測、評估、保護以及均衡等;能量管理系統負責數據采集、網絡監控和能量調度等;儲能變流器可以控制儲能電池組的充電和放電過程,進行交直流的變換。

數據顯示,電池模組在整個電化學儲能系統中占比最高,達70%,其次是集裝箱,占比為8%,電池管理系統、儲能變流器占比均為6%。

數據來源:中國能源研究會、中商產業研究院整理

四、電化學儲能行業重點企業

1.寧德時代

寧德時代新能源科技股份有限公司的主營業務是動力電池、儲能電池和電池回收利用產品的研發、生產和銷售及售后服務。主要產品包括動力電池系統、儲能系統、鋰電池材料。

2023年第一季度實現營業收入890.38億元,同比增長82.91%;實現歸母凈利潤98.22億元,同比增長153.64%。2022年主營產品包括動力電池系統、儲能電池系統、電池材料及回收,營收分別占整體的73.67%、14.79%、6.70%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

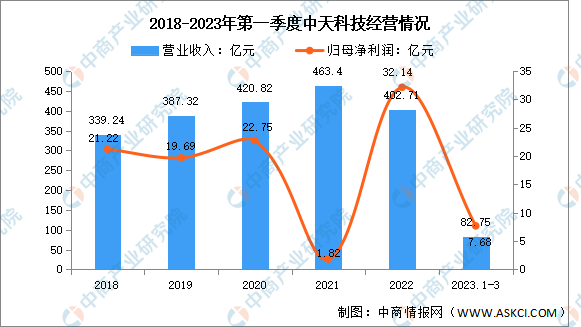

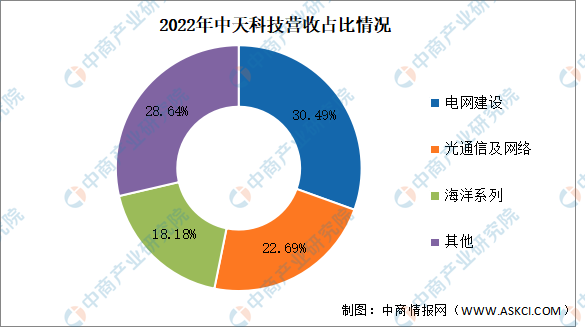

2.中天科技

江蘇中天科技股份有限公司是國內光電纜品種最齊全的專業企業,主營光纖通信和電力傳輸。其主要產品包括光通信及網絡、電力傳輸、海洋系列、新能源、銅產品、商品貿易。

2023年第一季度實現營業收入82.75億元,同比下降10.93%;實現歸母凈利潤7.68億元,同比下降24.41%。2022年主營產品包括電網建設、光通信及網絡、海洋系列,營收分別占整體的30.49%、22.69%、18.18%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

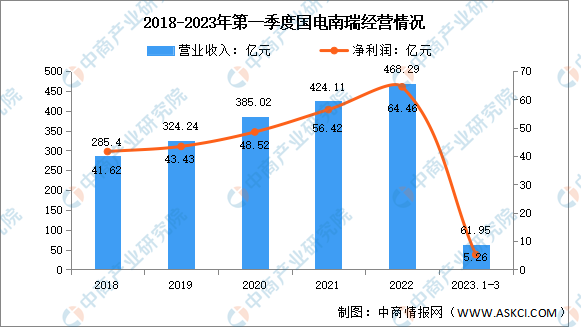

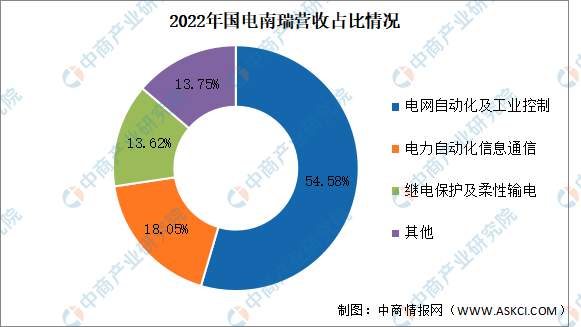

3.國電南瑞

國電南瑞科技股份有限公司主要從事電網自動化及工業控制、電力自動化信息通信、繼電保護及柔性輸電、發電及水利環保等業務的技術和產品研發、設計、制造、銷售及與之相關的系統集成和工程總包業務。國電南瑞的主要產品包括發電、輸電、變電、配電、供電控制系統設備;計算機及外部設備;通信交換、通信終端及通信設備。

2023年第一季度實現營業收入61.95億元,同比增長7.65%;實現歸母凈利潤5.26億元,同比增長38.79%。2022年主營產品包括電網自動化及工業控制、電力自動化信息通信、繼電保護及柔性輸電,營收分別占整體的54.58%、18.05%、13.62%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

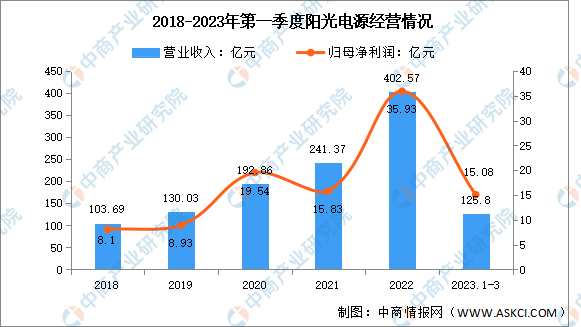

4.陽光電源

陽光電源股份有限公司一家專注于太陽能、風能、儲能、電動汽車等新能源電源設備的研發、生產、銷售和服務的高新技術企業。主要產品為光伏逆變器、風電變流器、儲能系統、新能源汽車驅動系統、水面光伏設備、智慧能源運維服務。

2023年第一季度實現營業收入125.8億元,同比增長175.39%;實現歸母凈利潤15.08億元,同比增長266.91%。2022年主營產品包括光伏逆變器等電力轉換設備、新能源投資開發、儲能系統,營收分別占整體的39.04%、28.82%、25.15%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

5.國軒高科

國軒高科股份有限公司主營業務為動力鋰電池和輸配電設備兩大業務板塊。主要產品為動力鋰電池產品、輸配電產品等。國軒高科是國內最早從事新能源汽車動力鋰離子電池自主研發、生產和銷售的企業之一。

2023年第一季度實現營業收入71.77億元,同比增長83.27%;實現歸母凈利潤0.76億元,同比增長137.5%。2022年主營產品包括動力電池系統、儲能電池系統、輸配電產品,營收分別占整體的80.18%、15.22%、2.88%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、電化學儲能行業發展前景

1.規模化應用逐步實施帶動行業發展

目前我國電化學儲能產業已經逐步實現在電力、新能源和交通等領域中的應用,通過儲存各種可再生能源,用以平衡電網系統的供需格局,提高可再生能源的利用率,同時保障其供能穩定性,在此過程之中,逐步實現國內電化學儲能的規模化應用,加快產業化落地進程,催生我國新能源產業新業態,電化學儲能行業迎來廣闊發展前景。

2.電力市場化有望實現儲能行業跨越式發展

隨著電力交易市場化程度不斷提高,儲能資源可通過“虛擬電廠”等形式參與現貨市場、輔助服務等多種類型電力市場并從中獲益。在電力市場中,儲能的充放電安排對市場的競爭、價格信號的產生、市場成員的收益等都將產生重要的影響。因此,儲能環節將成為整個能源互聯網的關鍵環節,并有望助推儲能行業實現跨越式的發展。

3.儲能需求大幅增長提高行業滲透率

目前,我國電力系統呈現高比例可再生能源、高比例電力電子設備的“雙高”“雙峰”雙側隨機性”等特征,市場對電網安全性和穩定性提出了更高的要求,對儲能調峰調頻、穩定運行等需求增加。預計2025年國內新能源發電占比將超過20%,新能源裝機的快速增長將帶動電化學儲能滲透率的提升。