2023年中國算力行業市場現狀預測分析:總規模位居全球第二(圖)

關鍵詞: 算力

中商情報網訊:隨著數字經濟時代全面開啟,算力已經滲透到生產生活的各個領域,正以一種新的生產力形式,為各行各業數字化轉型注入新動能。當前,我國算力產業已初具規模,截至2022年底,我國基礎設施算力規模達到180EFLOPS,算力核心產業規模達1.8萬億元,算力總規模位居全球第二。

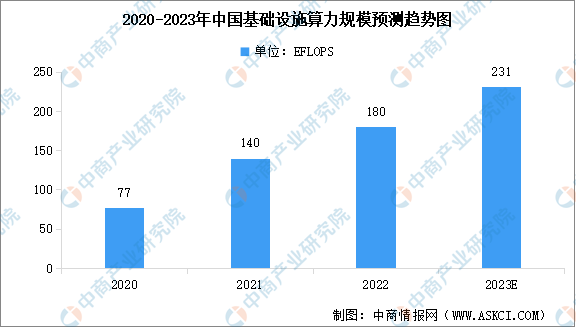

1.基礎設施算力規模

近年來,隨著全國一體化算力網絡國家樞紐節點的部署和“東數西算”工程的推進,我國算力基礎設施建設和應用保持快速發展。工信部數據顯示,截至2022年底,我國基礎設施算力規模達到180EFLOPS(每秒18000京次浮點運算),算力核心產業規模達1.8萬億元。未來隨著數據中心、智能中心、超算中心等新型基礎設施加快部署,預計2023年中國基礎設施算力規模將增長至231EFLOPS。

數據來源:工信部、中國信通院、中商產業研究院整理

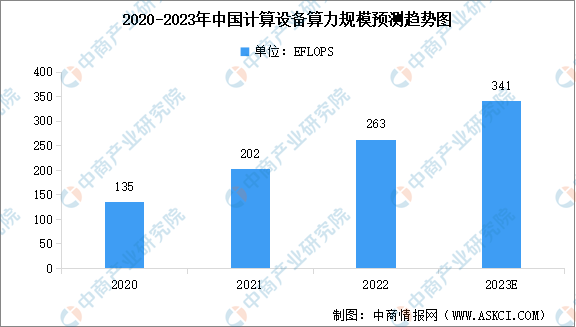

2.計算設備算力規模

從計算設備算力(即通用服務器算力、AI服務器算力、超級計算機算力)側看,我國計算設備算力規模持續增長。根據中國信息通信研究院數據測算,2022年我國計算設備算力總規模達到263EFlops,增速約30%。隨著云計算、互聯網、人工智能的快速發展,我國服務器需求量不斷擴大,將帶動計算設備算力規模持續增加,預計2023年中國計算設備算力規模將達到341EFlops。

數據來源:中國信通院、中商產業研究院整理

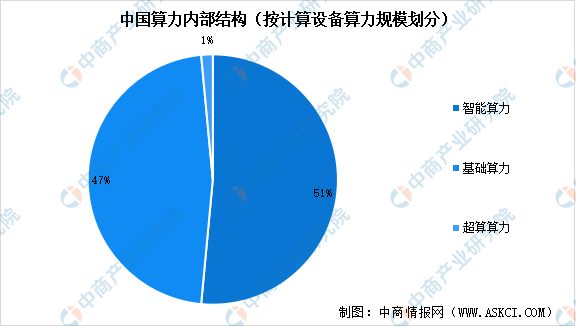

3.算力市場結構占比

從算力市場結構來看,受益于AI服務器需求的爆發,智能算力超過基礎算力成為我國算力規模增長的主要驅動力。根據中國信息通信研究院數據,2021年中國智能算力規模、基礎算力規模、超算算力規模分別為104EFlops、95EFlops、3EFlops,分別占比51%、47%、1%。隨著生成式AI的發展以及人工智能大模型的應用落地,預計未來智能算力規模占比將進一步擴大。

數據來源:中國信通院、中商產業研究院整理

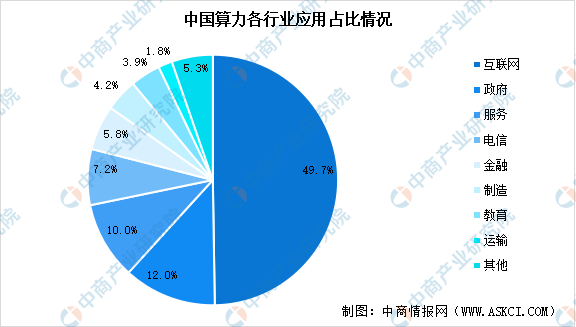

4.算力應用領域分布

從應用領域看,我國算力應用正從互聯網、電子政務等傳統領域,逐步向電信、金融、制造、教育等傳統行業拓展。互聯網行業對數據處理、模型訓練的需求不斷提升,是算力需求最大的行業,占整體算力50%的份額;政府對數字政府、平安城市等領域的投入力度不斷加強,算力份額占比位列第二;服務、電信、金融、制造、教育、運輸等行業分列三到八位。

數據來源:中國信通院、中商產業研究院整理