2023年中國充電樁產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 充電樁

中商情報網訊:隨著全球新能源汽車市場的快速發展,銷量迅速增長,新能源汽車的補能需求也不斷擴大,充電樁市場擴容,充電費用也迎來上漲。“量價齊升”下,充電樁產業進入發展紅利期。

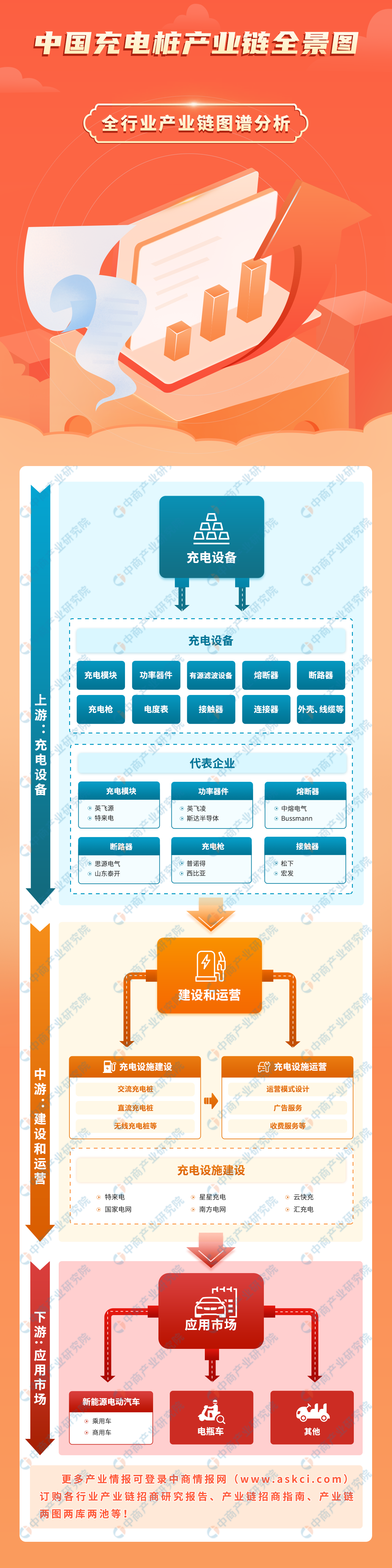

一、產業鏈

充電樁產業鏈上游為充電設備;充電樁產業鏈中游為充電樁的建設和運營;充電樁產業鏈下游包括新能源電動汽車、電瓶車等。

資料來源:中商產業研究院整理

二、上游分析

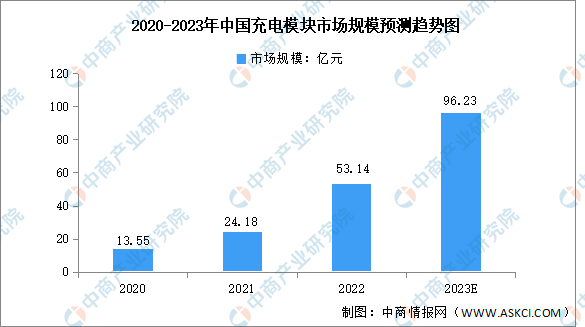

1.充電模塊

充電模塊應用于直流充電設備中,是實現整流、逆變、濾波等功率變換的基本單元,是充電設備關鍵器件,關系充電樁整體性能與充電安全,占充電樁整體成本50%左右。受益于充電樁市場建設的加快,充電模塊市場規模持續增長。中商產業研究院發布的《2023年中國充電模塊行業研究報告》數據顯示,2022年我國充電模塊市場規模達53.14億元,同比增長119.8%。中商產業研究院分析師預測,2023年我國充電模塊市場規模將達96.23億元。

數據來源:中商產業研究院整理

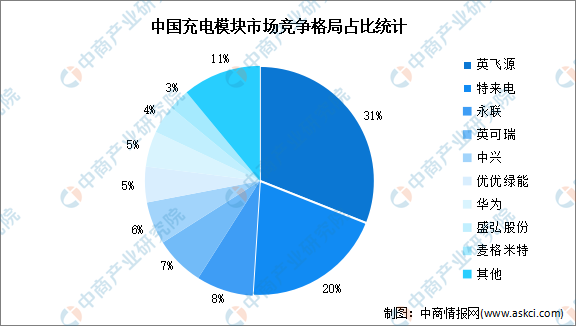

充電模塊是充電樁的核心器件,技術壁壘高,競爭格局較為集中,CR5達到72%。其中,英飛源、特來電、永聯、英可瑞、中興市場份額占比分別為31%、20%、8%、7%、6%。

數據來源:中商產業研究院整理

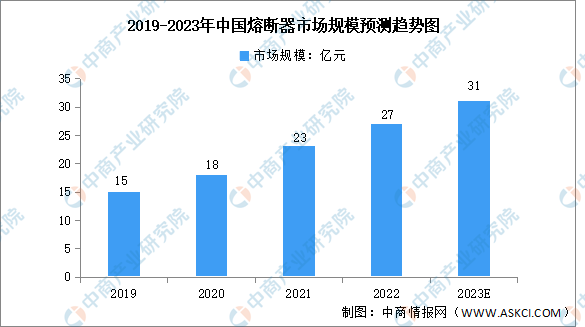

2.熔斷器

熔斷器是一種安裝在電路中,保證電路安全運行的電器元件,廣泛應用于配電系統和控制系統及新能源充電樁,主要進行短路保護或嚴重過載保護。受益于新能源汽車、新能源光伏風能發電、通信、軌道交通、數字技術等行業的發展,電路保護元器件市場需求呈快速增長趨勢。中商產業研究院發布的《2023年中國熔斷器行業研究報告》數據顯示,2022年中國熔斷器市場規模約為27億元,同比增長17.4%。中商產業研究院分析師預測,2023年我國熔斷器市場規模將達31億元。

數據來源:中商產業研究院整理

熔斷器行業存在安規認證壁壘、市場壁壘和規模壁壘,只有擁有長期良好安全保護歷史的企業,才能逐步形成品牌效應。目前,全球熔斷器行業已成為歐美寡頭競爭市場,老牌歐美企業占統治地位。我國發展空間較大,國產熔斷器品牌有望突破現有的歐美品牌壟斷格局。

資料來源:中商產業研究院整理

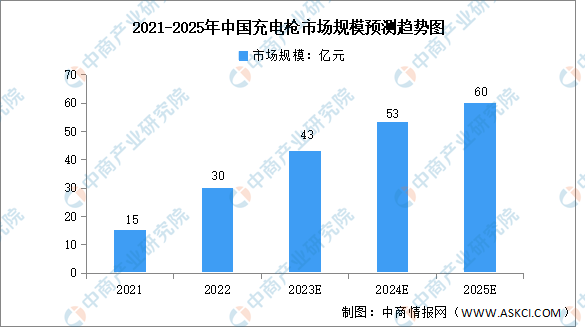

3.充電槍

充電槍是電動汽車充電接口,是促進電動汽車產業發展的重要配套充電設備。隨著電動汽車產業的快速發展,充電槍市場規模也隨之擴大。中商產業研究院發布的《2023年中國充電槍行業研究報告》數據顯示,2022年我國充電槍市場規模達30億元,同比增長一倍。中商產業研究院分析師預測,2025年我國充電槍市場規模將達60億元,2021-2025年復合年均增長率達41.4%。

數據來源:中國汽車工業協會、中商產業研究院整理

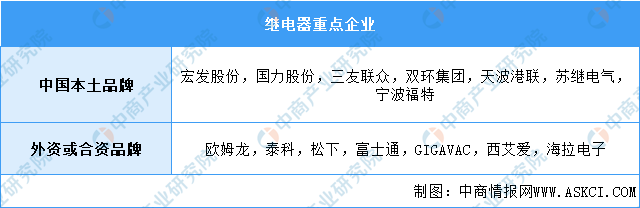

4.繼電器

我國繼電器行業本土企業包括宏發股份、三友聯眾、寧波福特等,外資企業包括泰科、松下、海拉電子、GIGAVAC等,市場整體集中度較高,呈現一超多強的局面。

資料來源:中商產業研究院整理

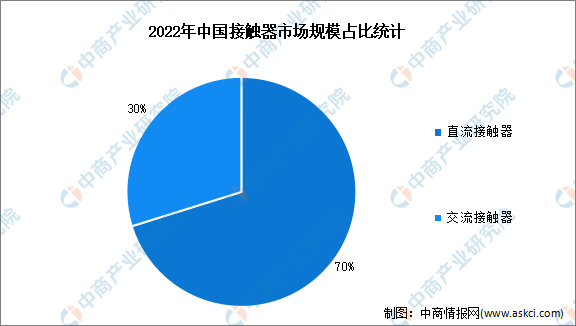

5.接觸器

近年來,我國接觸器市場規模呈不斷增長的態勢,中商產業研究院發布的《2023年中國接觸器行業市場研究報告》數據顯示,2022年我國接觸器行業市場規模達到93.16億元,其中直流接觸器市場規模65.37億元,占比70%,交流接觸器市場規模27.79億元,占比30%。

數據來源:中商產業研究院整理

三、中游分析

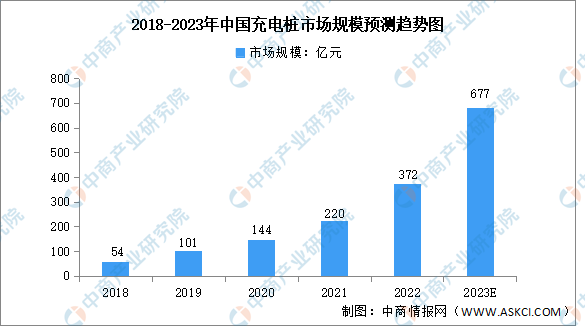

1.充電樁市場規模

充電樁是新能源汽車基礎設施建設的重要組成部分,一個完整的充電樁主要包括充電系統、監控系統、計量計費系統等。在政策和市場雙重驅動下,充電樁產業迎來加速發展,市場規模實現快速增長。中商產業研究院發布的《2022-2027年中國充電樁市場深度調研報告》數據顯示,2022年中國充電樁市場規模為372億元,中商產業研究院分析師預測,2023年市場規模將達到677億元。

數據來源:沙利文、中商產業研究院整理

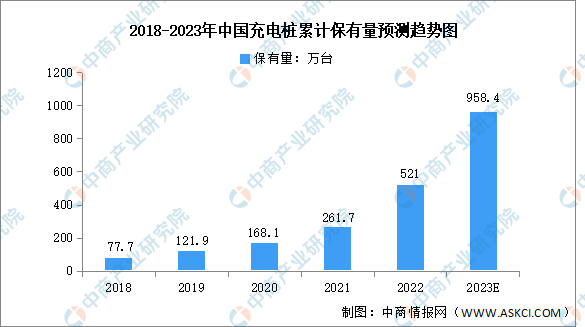

2.充電樁保有量

近兩年,政府相關部門出臺了一系列鼓勵政策推動充電基礎設施規劃建設,全國充電樁數量高速增長。中商產業研究院發布的《2022-2027年中國充電樁市場深度調研報告》數據顯示,2022年中國充電樁累計數量達到521萬臺,同比增長99.1%。未來新能源汽車行業的發展將繼續帶動充電樁數量的增長,中商產業研究院分析師預測,2023年全年國內充電樁累計數量將達到958.4萬臺。

數據來源:中國充電聯盟、中商產業研究院整理

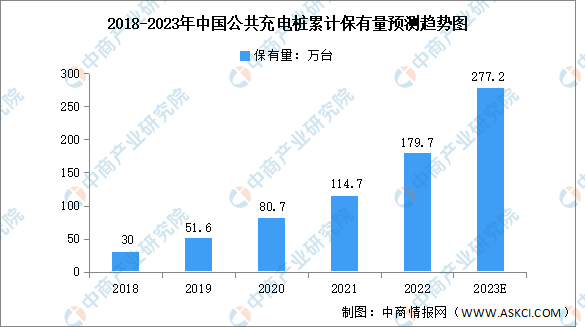

3.中國公共充電樁數量

公共充電樁是指為全部或部分社會車輛提供充電服務,而進行建設運營的充電樁,包括公用充電樁和專用充電樁等。中商產業研究院發布的《2022-2027年中國充電樁市場深度調研報告》數據顯示,2022年全國公共充電樁累計數量達179.7萬臺,同比增長56.7%,中商產業研究院分析師預測,2023年全年國內公共充電樁累計數量將增長至277.2萬臺。

數據來源:中國充電聯盟、中商產業研究院整理

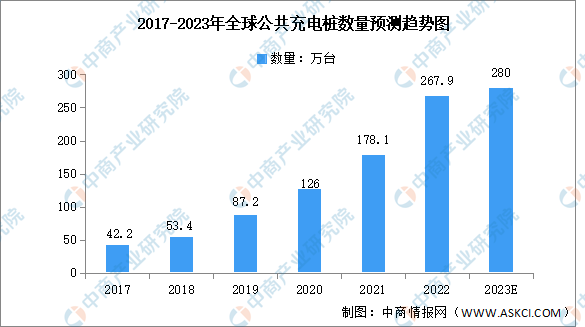

4.全球公共充電樁數量

目前,公共充電樁是新能源汽車的主流補能設備之一,在全球下游市場需求迅速增長以及各國政策扶持的雙輪驅動下,全球公共充電樁保有量呈現持續增長態勢。中商產業研究院發布的《2022-2027年中國充電樁市場深度調研報告》數據顯示,2017-2022年,全球公共充電樁數量由42.2萬臺增至267.9萬臺,復合年均增長率達44.7%,中商產業研究院分析師預測,2023年將增至280萬臺。

數據來源:IEA、中商產業研究院整理

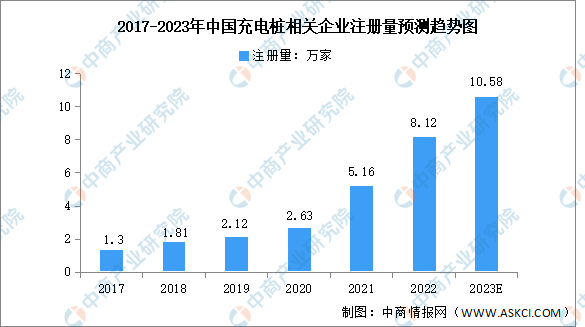

5.充電樁企業注冊量

在市場潛力巨大疊加政策利好的雙輪驅動下,不斷有資本涌入充電樁領域。據企查查數據,2022年新增充電樁相關企業8.12萬家,同比增長57.5%。中商產業研究院分析師預測,2023年我國新增充電樁相關企業將達10.58萬家。

數據來源:企查查、中商產業研究院整理

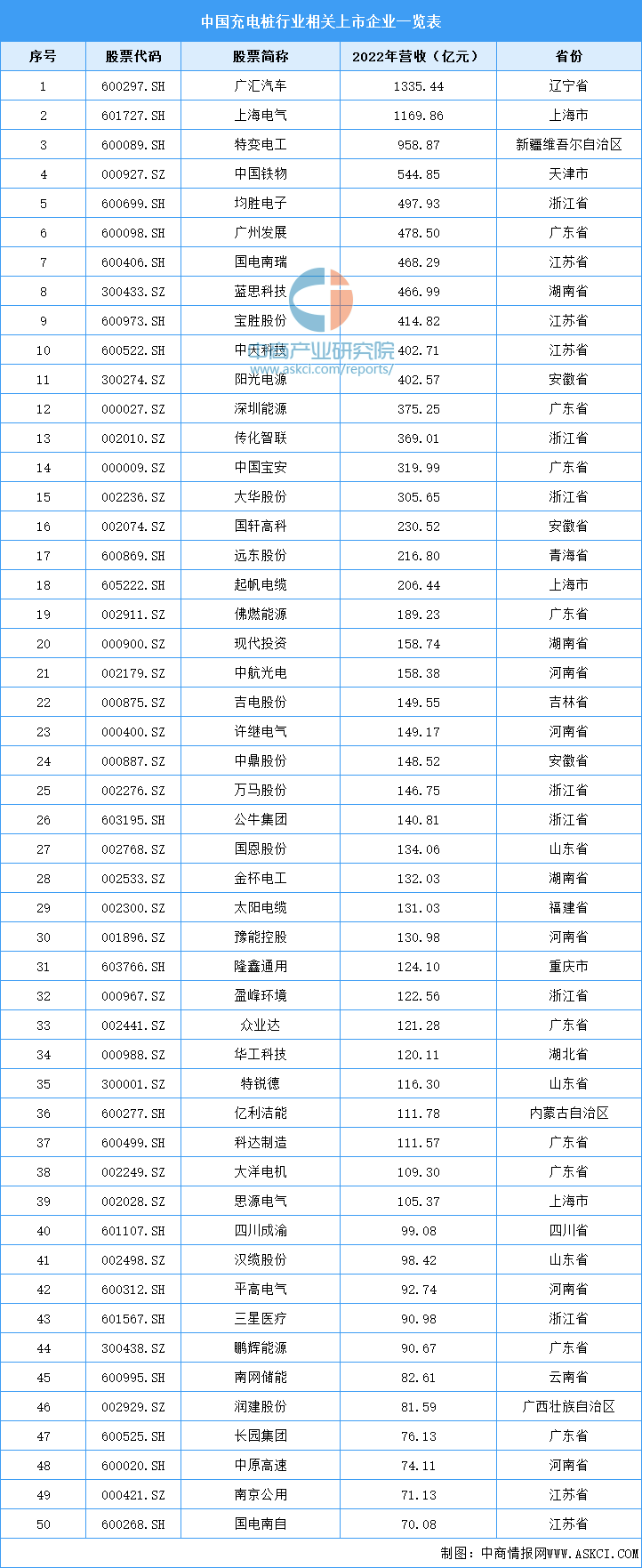

6.充電樁相關上市企業

2022年,充電樁相關上市企業中,廣匯汽車營業收入最高,達1335.44億元,其次為上海電氣,營業收入達1169.86億元。從區域分布看,廣東省企業最多,達9家。

資料來源:中商產業研究院整理

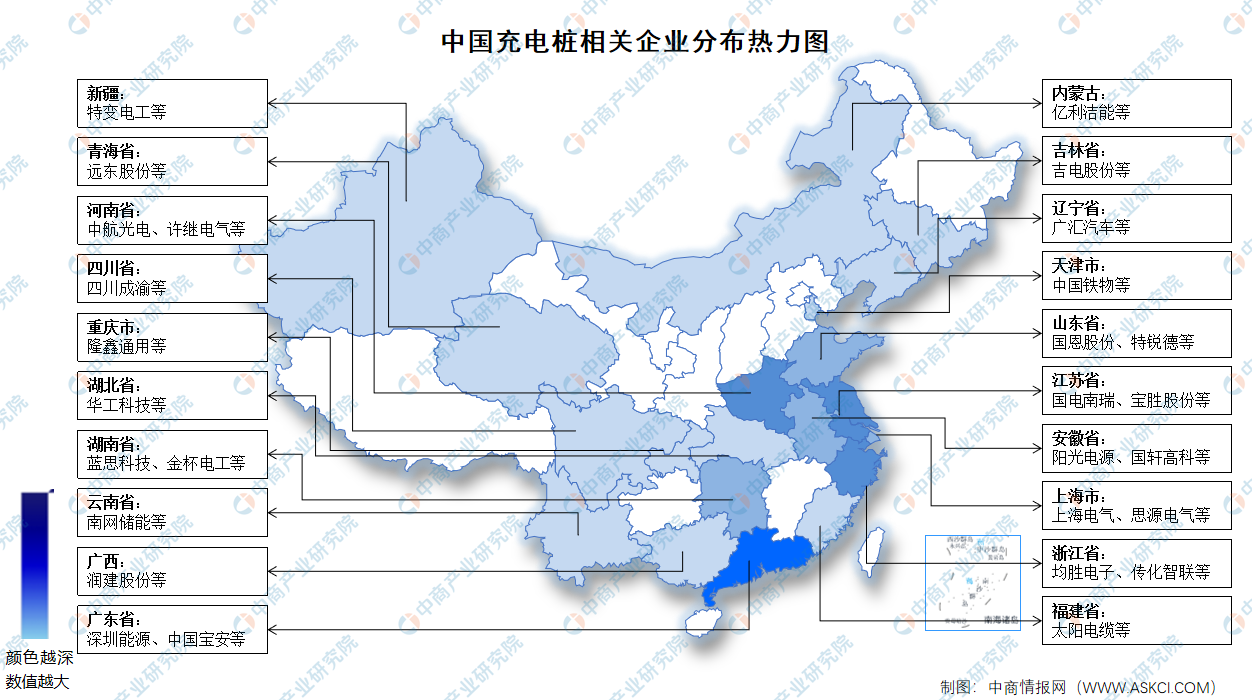

7.企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

1.新能源汽車

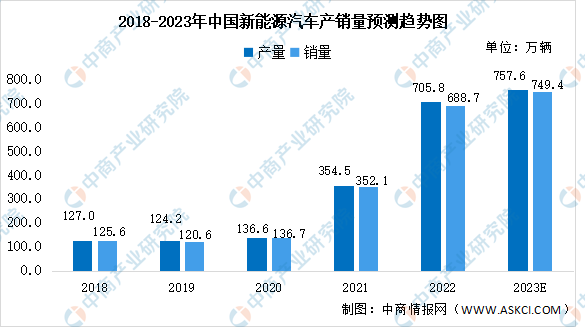

新能源汽車包括純電動汽車、增程式電動汽車、混合動力汽車、燃料電池電動汽車、氫發動機汽車等。目前,中國已成為全球最大的新能源汽車市場。中商產業研究院發布的《2023年中國新能源汽車行業研究報告》數據顯示,2022年,我國新能源汽車產銷分別達到705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%。中商產業研究院分析師預測,2023年我國新能源汽車產銷將分別達757.6萬輛和749.4萬輛。

數據來源:中汽協、中商產業研究院整理

2.電動兩輪車

受減排政策以及電動機及電池技術的進步所推動,近年來電動兩輪車的銷量迅速增長,我國是全球最有吸引力的電動兩輪車市場之一。中商產業研究院發布的《2023年中國電動兩輪車行業研究報告》數據顯示,2017-2022年我國電動兩輪車銷量由3050萬輛增長至5010萬輛,復合年均增長率達10.4%。中商產業研究院分析師預測,2023年我國電動兩輪車銷量將達5730萬輛。

數據來源:中商產業研究院整理