2023年中國氫能源行業市場前景及投資研究報告(簡版)

關鍵詞: 氫能源

中商情報網訊:今年以來,全球主要經濟體加快氫能政策布局、推動氫能產業發展。近期,我國也出臺首個氫能全產業鏈標準體系建設指南,系統構建了氫能制、儲、輸、用全產業鏈標準體系,助力氫能規模化市場化發展。

一、氫能源定義

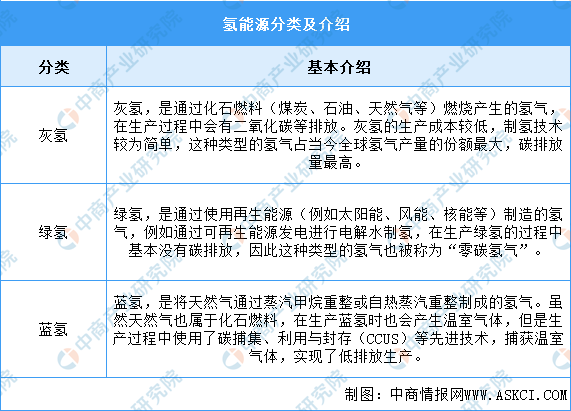

氫能,氫和氧進行化學反應釋放出的化學能,是一種二次清潔能源,被譽為“21世紀終極能源”,也是在碳達峰、碳中和的大背景下,加速開發利用的一種清潔能源。氫能源根據生產來源劃分,就能夠將其劃分成“灰氫”、“藍氫”和“綠氫”三類,具體如圖所示:

資料來源:中商產業研究院整理

二、氫能源行業發展政策

近年來,中國氫能行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵氫能行業發展與創新,《氫能產業標準體系建設指南(2023版)》《新型電力系統發展藍皮書(征求意見稿)》《關于"十四五"推動石化化工行業高質量發展的指導意見》等產業政策為氫能行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。

資料來源:中商產業研究院整理

三、氫能源行業發展現狀

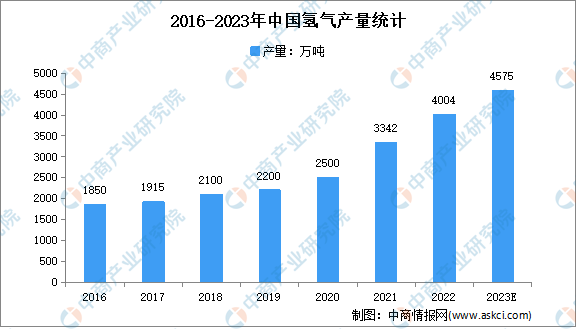

1.氫氣產量

目前,我國已成為世界上最大的氫氣生產國,根據中國煤炭工業協會數據,2022年我國氫氣產量達4004萬噸,同比增長32%。此外,我國可再生能源裝機量全球第一,在清潔低碳的氫氣供給上具有巨大潛力。中商產業研究院分析師預測,2023年我國氫氣產量將達4575萬噸。

數據來源:中國煤炭工業協會、中商產業研究院整理

2.氫氣需求量

受全球氣候變暖、不可再生的化石能源不斷消耗等因素影響,全球能源消費結構正向低碳化轉型,加快發展可再生能源已成為全球能源轉型的主流方向。同時,中國在“雙碳”戰略的引導下,氫能產業也不斷發展。需求激增撬動氫氣儲運市場擴張,未來我國氫能的需求量將大幅度提高。中商產業研究院分析師預測,2030年我國氫氣年需求量將達到3715萬噸,2040年將達5726萬噸,2050年我國氫氣年需求量將接近1億噸,2060年有望突破1.3億噸。

數據來源:中國氫能聯盟、中商產業研究院整理

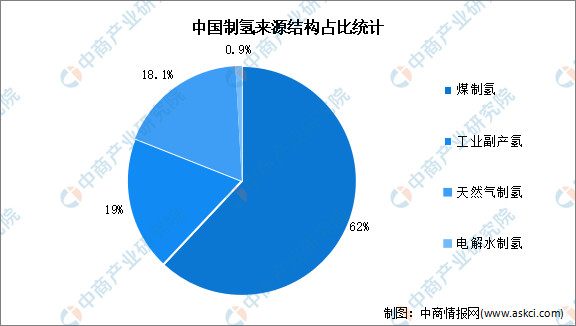

3.制氫結構

中國是世界最大的制氫國家,能源結構為“富煤少氣”,煤制氫成本要低于天然氣制氫,62%的制氫量來自于煤或焦炭生產,工業副產氫占比約為19%,天然氣制氫占比18.1%,電解水制氫占比不足1%。

數據來源:中國煤炭工業協會、中商產業研究院整理

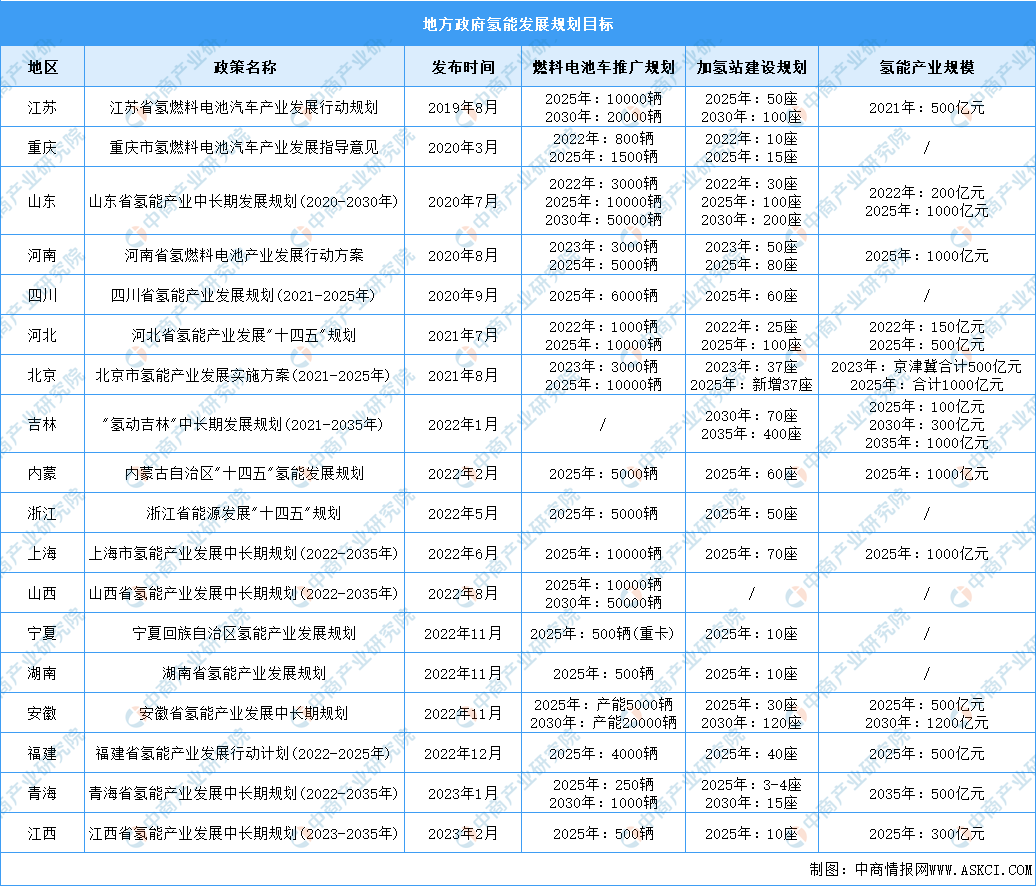

4.各地氫能規劃情況

各地方政府紛紛出臺氫能發展規劃目標。2019年以來,國內至少有18個省級行政區公布了氫能發展規劃目標。從已公布的規劃目標來看,到2025年,我國將累計至少建成加氫站762座,燃料電池車保有量8.8萬輛,氫能產業規模接近7000億元。

資料來源:中商產業研究院整理

四、氫能源行業重點企業

1.中國石化

中國石油化工股份有限公司的主營業務為石油及天然氣和化工業務。石油及天然氣業務包括勘探、開發及生產原油及天然氣;管輸原油、天然氣;將原油提煉為石油制成品;以及營銷原油、天然氣和成品油。目前,中國石化煉化企業工業副產氫和煤制氫、天然氣制氫技術已相對成熟,氫氣年產量在200~300萬噸,氫能來源包括制氫裝置產氫、煉油重整副產氫和乙烯生產副產氫。

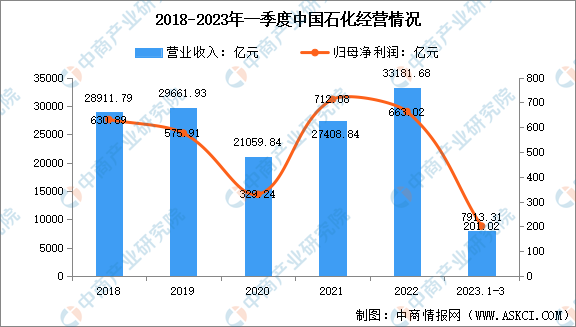

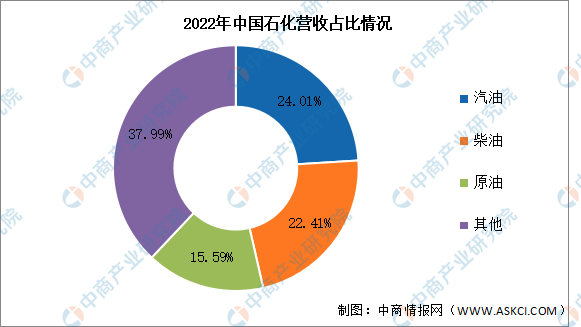

2023年一季度,中國石化實現營業收入7913.31億元,同比增長2.59%;實現歸母凈利潤201.02億元,同比下降11.83%。2022年中國石化主營產品包括汽油、柴油、原油,分別占整體營收的24.01%、22.41%、15.59%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.美錦能源

美錦能源主要從事煤炭、焦化、天然氣、化工產品、氫燃料電池汽車為主的新能源汽車等商品的生產銷售,具備“煤—焦—氣—化—氫”一體化的完整產業鏈,是全國最大的獨立商品焦和煉焦煤生產商之一,擁有先進的技術工藝和完善的環保設施。美錦能源作為全國最大的獨立焦炭生產商之一,由傳統能源向氫能源轉型升級,副產品焦爐煤氣中富含氫氣55%左右,是目前低成本大規模制氫的重要途徑之一。

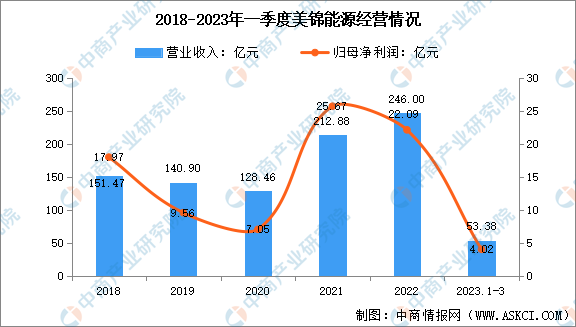

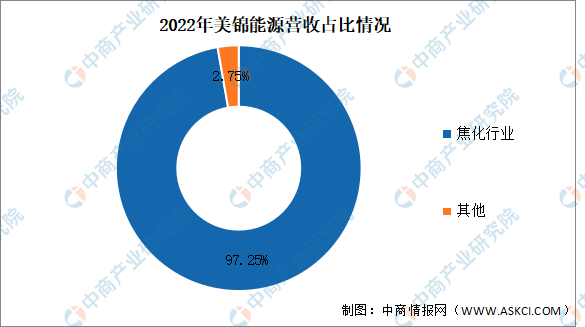

2023年一季度,美錦能源實現營業總收入53.38億元,同比下降13.65%;歸母凈利潤4.02億元,同比下降40.52%。2022年焦化行業占整體營收的97.25%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

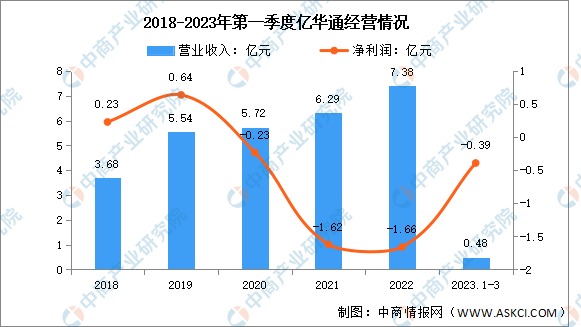

3.億華通

北京億華通科技股份有限公司主營業務為燃料電池系統及相關的技術開發、技術服務,主要產品為燃料電池系統。億華通建立在核心自主知識產權基礎上的全新一代氫燃料電池發動機,提前完成國家燃料電池系統技術目標,達到國際先進水平。自主開發的全系列測試服務體系為眾多主流商用車企燃料電池實驗室提供全套解決方案。

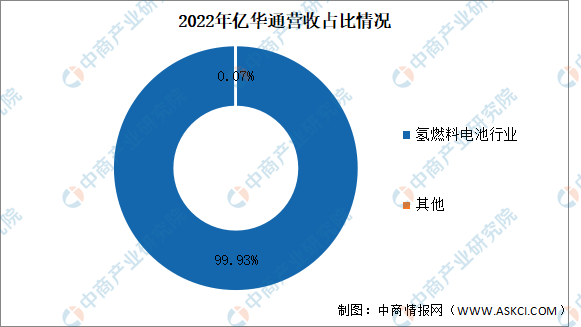

2023年第一季度實現營業收入0.48億元,同比下降50.16%;歸母凈利潤虧損0.39億元。2022年氫燃料電池行業占整體營收的99.93%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

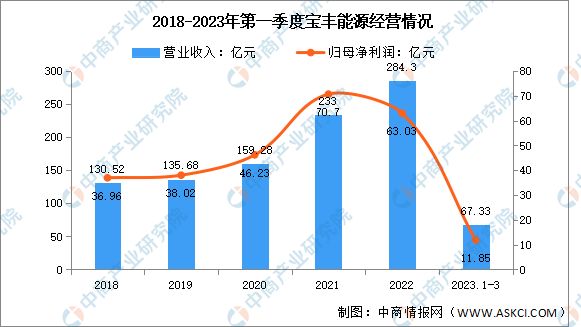

4.寶豐能源

寧夏寶豐能源集團股份有限公司的主營業務是煤制烯烴,主要產品為聚乙烯、聚丙烯。氫能產業是寶豐能源近年布局的轉型領域之一,2022年上半年寶豐能源新增電解水制氫能力20000標準立方米/小時,目前已形成30000標準立方米/小時電解水制氫產能。

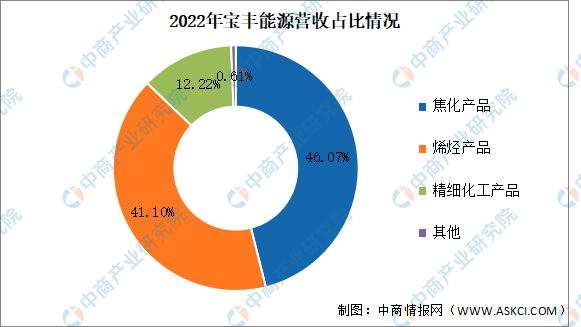

2023年第一季度實現營業收入67.33億元,同比增長3.35%;實現歸母凈利潤11.85億元,同比下降32.13%。2022年主營產品包括焦化產品、烯烴產品、精細化工產品,分別占整體營收的46.07%、41.10%、12.22%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

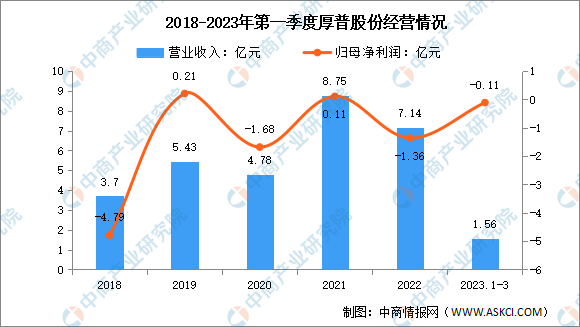

5.厚普股份

厚普清潔能源(集團)股份有限公司主要產品有氫能加注設備、天然氣船用設備、天然氣車用設備、天然氣民用設備、EPC、工程案例、能源數據中心、云技術。厚普股份先后創新研制了國內第一臺具備流量計量功能的智能加氫機,實現了國內首個70MPa紅外通信加氫技術突破,厚普35MPa橇裝式加氫裝置總體技術達國內領先水平。以及覆蓋整個產業鏈的專業售后服務。

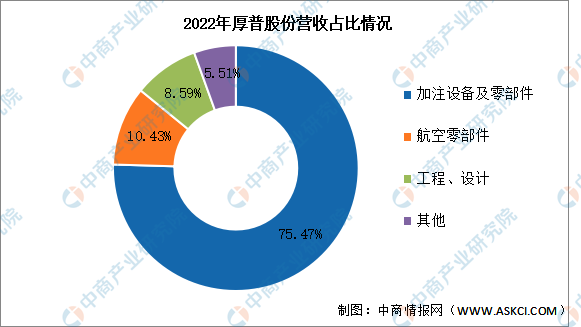

2023年第一季度實現營業收入1.56億元,同比增長9.86%;歸母凈利潤虧損0.11億元。2022年主營產品包括加注設備及零部件、航空零部件、工程及設計,分別占整體營收的75.47%、10.43%、8.59%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、氫能源行業發展前景

1.市場需求量龐大推動氫能產業發展

在倡導健康環保的時代背景之下,發展氫能源是目前的主流趨勢之一,氫能源汽車是氫能的主要應用領域。隨著氫能應用關鍵核心技術的不斷突破,產業規模化的持續提升,除了汽車領域,逐步傳導至工業、建筑、電力等領域。由于全球能源供應壓力的增大和環境污染的嚴重,替代傳統能源的清潔能源技術受到越來越多的政策和市場支持。未來,氫能源下游應用領域不斷擴大,氫能需求隨之增長,加速制氫產業發展。

2.應用領域拓展帶動氫能產業發展

在倡導健康環保的時代背景之下,發展氫能源是目前的主流趨勢之一,氫能源汽車是氫能的主要應用領域。隨著氫能應用關鍵核心技術的不斷突破,產業規模化的持續提升,除了汽車領域,逐步傳導至工業、建筑、電力等領域。未來,氫能源下游應用領域不斷擴大,加速氫能源產業發展,推進構建綠色環保社會。

3.關鍵技術加速突破

氫能技術近年來發展迅速,技術成熟度越來越高,得到了越來越多的投融資機構的關注。目前,我國已掌握氦制冷循環設備核心技術,液態儲氫已實現國產化,但是關鍵零部件主要依賴進口,燃料電池的關鍵材料(催化劑、質子交換膜與碳紙等)受國外壟斷;關鍵組件制備工藝亟需提升,膜電極、雙極板、空壓機、氫循環泵等與國際水平仍存差距。隨著“雙循環”及“十四五規劃”的提出,未來我國將加速突破“卡脖子”關鍵核心技術,逐漸實現進口替代。