2023年中國光伏逆變器產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 光伏逆變器

中商情報網訊:光伏逆變器是光伏發電系統中的核心部件之一,其作用是將太陽電池發出的直流電轉化為符合電網電能質量要求的交流電。隨著全球可再生能源的大力發展,疊加“雙碳”戰略背景,全球光伏產業快速擴張,光伏逆變器市場整體規模也呈現高速增長趨勢,行業正處于景氣上行階段。

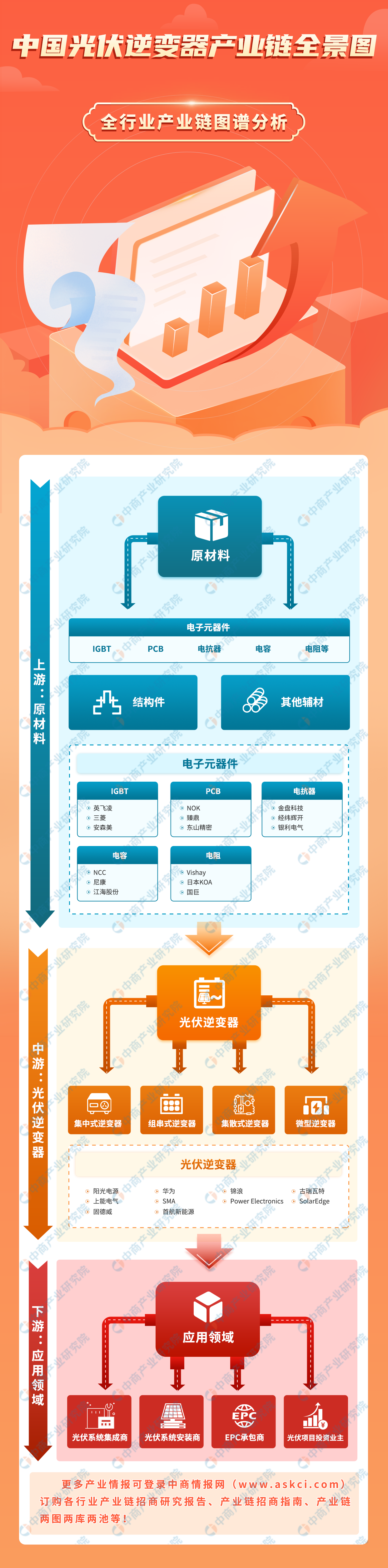

一、產業鏈

中國光伏逆變器上游為各類原材料,包括電子元器件、結構件及其他輔材;中游為不同類型光伏逆變器,可分為集中式逆變器、組串式逆變器、集散式逆變器、微型逆變器;下游為不同應用領域。

圖片來源:中商產業研究院

二、上游分析

1.IGBT

(1)市場規模

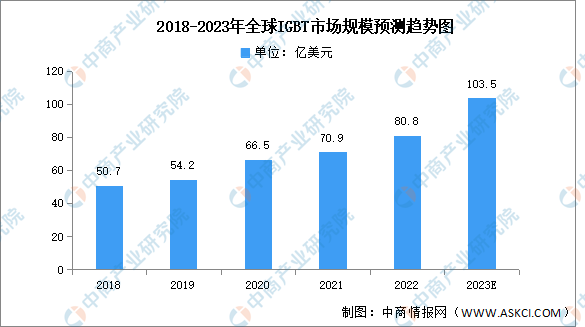

近年來,全球IGBT市場規模一直保持增長趨勢,中商產業研究院發布的《2024-2029年中國IGBT市場調研及前景預測報告》顯示,2022年市場規模約為80.8億美元,同比增長13.96%。中商產業研究院分析師預測,2023年全球IGBT市場規模將進一步增長至103.5億美元。

數據來源:中商產業研究院整理

(2)競爭格局

IGBT器件主要應用于小功率家用電器、分部式光伏逆變器、小功率變頻器。數據顯示,全球IGBT器件2021年行業前三大廠商市場份額達53%,英飛凌市占率位居第一,達29%;富士電機市占率15%;三菱市占率9%。

數據來源:Omdia、中商產業研究院整理

IGBT模塊應用于大功率變頻器、電焊機、新能源汽車、集中式光伏等領域。數據顯示,全球IGBT模塊2021年行業前三大廠商占據56%市場份額,英飛凌市占率達33%。

數據來源:Omdia、中商產業研究院整理

2.PCB

以ChatGPT為代表的人工智能技術的快速發展,將推動AI服務器及人工智能領域產品的大爆發,未來5年,5G、人工智能、物聯網、工業4.0、云端服務器、存儲設備、汽車電子等將成為驅動PCB需求增長的新方向。

中商產業研究院發布的《2024-2029年中國印制電路板行業分析及投資咨詢報告》顯示,2021年市場規模達3001.39億元,同比增長24.59%,2022年市場規模約達3078.16億元。與此同時,全球電子整機以及汽車行業需求疲軟,將對PCB行業產生一定影響,中商產業研究院分析師預測,2023年中國PCB市場增速將放緩,達到3096.63億元。

數據來源:Prismark、中商產業研究院整理

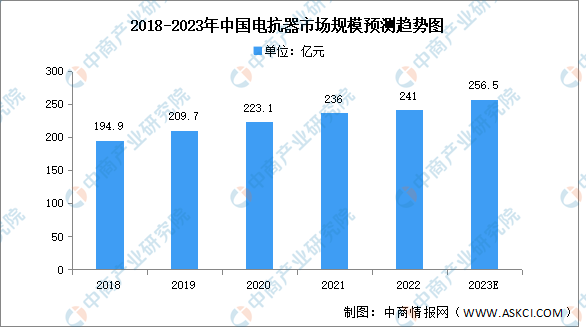

3.電抗器

在中國經濟謀求轉型、換擋提速的大背景下,電力對經濟的發展至關重要,特高壓電網作為堅強智能電網骨干網架,發展速度顯著加快。受此影響,近年來,中國電抗器市場規模一直保持增長趨勢。中商產業研究院發布的《2019-2023年電抗器+互聯網市場運營模式分析報告》顯示,2021年市場規模約為236億元,同比增長5.78%,2022年約為241億元。中商產業研究院分析師預測,2023年市場規模將達256.5億元。

數據來源:中商產業研究院整理

4.電容

從光伏領域來看,薄膜電容是光伏逆變器的重要元件。21世紀以來,我國家用電器、電子、信息產業等行業持續平穩增長,同時國家加大對電力基礎設施的投資以及西電東送、城鄉電網改造等工程的實施直接拉動了薄膜電容器的市場需求,我國已是世界上最大的薄膜電容器制造國。

中商產業研究院發布的《2018-2023年中國薄膜電容器市場前景及融資戰略咨詢報告》顯示,2022年我國薄膜電容器市場規模達220億元,同比增長46.67%。隨著下游應用領域的不斷發展,薄膜電容器市場規模將進一步擴大,中商產業研究院分析師預測,2023年市場規模將達300億元。

數據來源:中國塑協流延薄膜專委會,中商產業研究院整理

三、中游分析

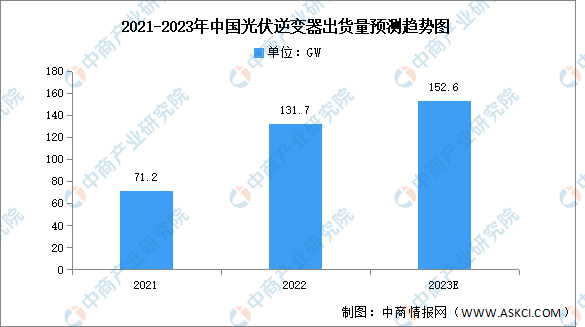

1.出貨量

隨著光伏經濟性的提升與節能減排政策的推進,我國光伏行業持續景氣,多家逆變器企業開啟定增擴產之路,全國光伏逆變器出貨量快速增長。2022年中國(內陸)光伏逆變器總出貨量達131.7GW,較上年增長約60GW,年增長約85%。預計未來中國光伏逆變器出貨量將繼續高速增長,2023年總出貨量將達到152.6GW。

數據來源:S&P Global、中商產業研究院整理

2.市場規模

受到逆變器價格的驟減和太陽能光伏裝機量放緩的影響,2018-2019年中國光伏逆變器市場規模呈現下降趨勢。2019年以來,中國光伏逆變器市場規模保持增長走勢,中商產業研究院發布的《2017-2027全球及中國光伏逆變器行業深度研究報告》顯示,2021年市場規模為86億元,同比增長12.36%,2022年市場規模約為88億元。在利好政策的背景下,中商產業研究院分析師預測,2023年市場規模將達93億元。

數據來源:中商產業研究院整理

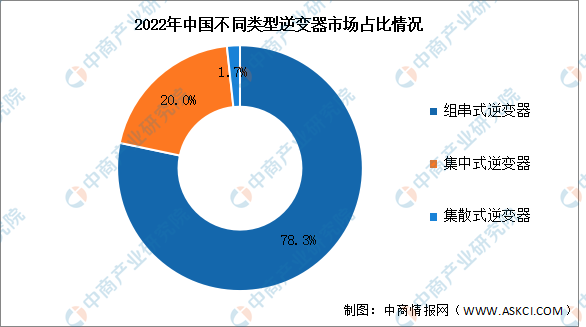

3.市場結構

2022年,受益于我國分布式市場裝機大幅增長,中國光伏逆變器市場發展為以組串式逆變器為主,集中式和集散式逆變器占比進一步縮小。其中,組串式逆變器占比提升至78%以上,而集中式逆變器占比為20%左右,集散式逆變器市場份額小幅降低。受應用場景變化、技術進步等多種因素影響,未來不同類型逆變器市場占比變化的不確定性較大。

資料來源:CPIA、中商產業研究院整理

4.行業市場競爭格局

從企業出貨量排名情況來看,根據S&PGlobal公布的《2022年全球光伏逆變器供應商出貨量市場排名》,中國企業繼續“霸榜”,陽光電源、華為、錦浪科技、古瑞瓦特、上能電氣、固德威和首航新能源等七家企業進入前十位。

數據來源:S&PGlobal、中商產業研究院整理

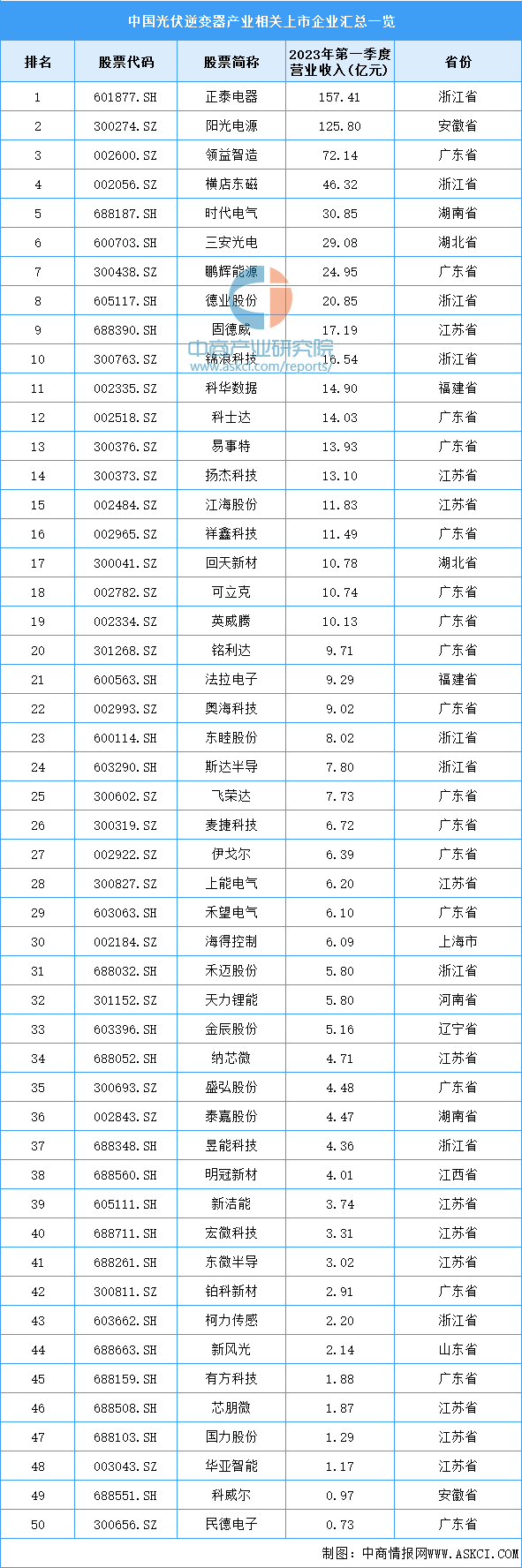

5.重點企業分析

光伏逆變器產業相關上市企業主要分布在廣東省,目前為17家。江蘇省共有11家,排名第二。具體如圖所示:

資料來源:中商產業研究院整理

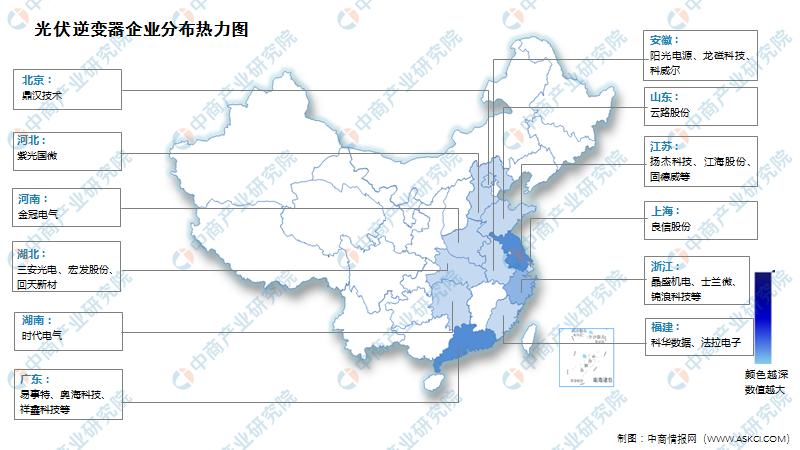

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

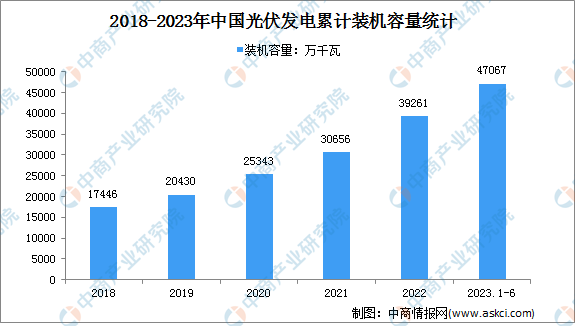

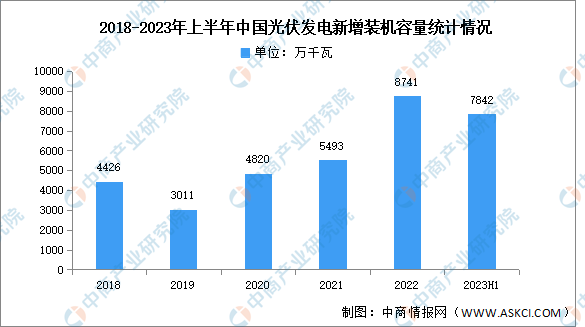

目前,光伏產業已經成為我國少數具有國際競爭優勢的戰略性新興產業之一。隨著光伏產業的快速發展,我國光伏累計裝機容量不斷增長。2023年1-6月,中國光伏發電裝機容量約4.7億千瓦,同比增長39.8%。

近年來,我國光伏新增裝機容量不斷增長。2023年上半年,我國光伏新增裝機7842萬千瓦。其中,集中式新增裝機3746萬千瓦,分布式新增裝機4096萬千瓦。

數據來源:國家能源局、中商產業研究院整理