2023年中國半導體硅片市場前景及投資研究報告(簡版)

關鍵詞: 半導體硅片

中商情報網訊:半導體硅片是生產集成電路、分立器件、傳感器等半導體產品的關鍵材料,是半導體產業鏈基礎性的一環。受益于通信、計算機、消費電子等應用領域需求帶動,國內半導體硅片行業將迎來快速發展期。

一、半導體硅片的定義及分類

硅片又稱硅晶圓片,是制作集成電路的重要材料,通過對硅片進行光刻、離子注入等手段,可以制成集成電路和各種半導體器件。根據尺寸分類,半導體硅片的尺寸(以直徑計算)主要有50mm(2英寸)、75mm(3英寸)、100mm(4英寸)、150mm(6英寸)、200mm(8英寸)與300mm(12英寸)等規格;根據制造工藝分類,半導體硅片主要可以分為拋光片、外延片與以 SOI 硅片為代表的高端硅基材料。

資料來源:中商產業研究院整理

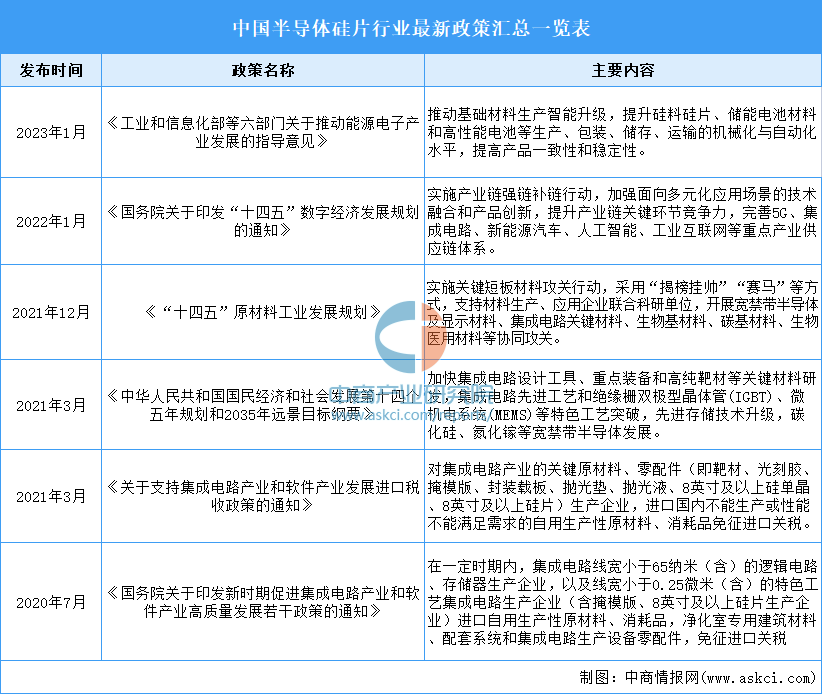

二、半導體硅片行業發展政策

在信息技術革命的浪潮下,半導體產業作為信息技術產業的核心,是國家經濟和國家安全的基礎,也是國家政策重點支持的領域。近年來,國家高度重視半導體硅片產業的發展并出臺了一系列政策,《國務院關于印發“十四五”數字經濟發展規劃的通知》《“十四五”原材料工業發展規劃》《國務院關于印發新時期促進集成電路產業和軟件產業高質量發展若干政策的通知》等產業政策均將半導體硅片產業列為重點發展領域,國家政策的支持也為半導體硅片行業的發展提供了良好的外部環境。

資料來源:中商產業研究院整理

三、半導體硅片行業發展現狀

1.半導體材料市場占比

半導體材料可分為前端晶圓制造材料和后端封裝材料兩大類,晶圓制造材料包括硅片、光刻膠及配套試劑、光掩膜、電子特氣、濕電子化學品、濺射靶材、CMP研磨墊及研磨液等。從晶圓制造材料的市場結構來看,半導體硅片在晶圓制造材料中占比最大,占比約為35%。

數據來源:SEMI、中商產業研究院整理

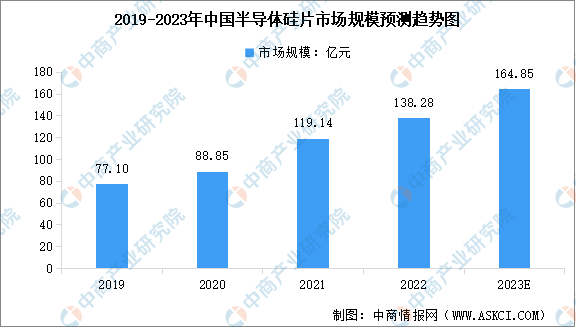

2.半導體硅片市場規模

半導體硅片是生產集成電路、分立器件、傳感器等半導體產品的關鍵材料,是半導體產業鏈基礎性的一環。受益于通信、計算機、消費電子等應用領域需求帶動,我國半導體硅片市場規模不斷增長。中商產業研究院發布的《2024-2029全球與中國半導體硅片市場現狀及未來發展趨勢》顯示,2022年中國半導體硅片市場規模達到138.28億元,較上年增長16.07%。中商產業研究院分析師預測,2023年中國半導體硅片市場規模將增至164.85億元。

數據來源:SEMI、中商產業研究院整理

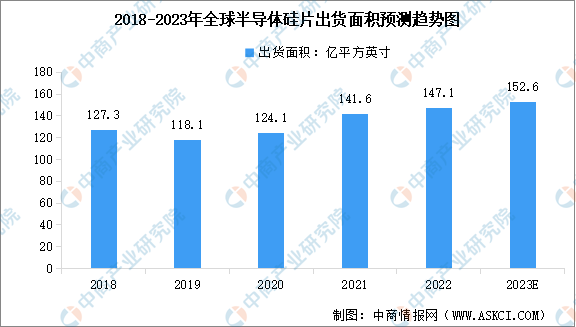

3.半導體硅片出貨面積

從出貨情況來看,據SEMI統計,2023年第一季度和第二季度,全球半導體硅片的出貨面積分別為32.65億平方英寸、33.31億平方英寸,第二季度出貨量較第一季度環比小幅增長2%,首次呈現初步復蘇的跡象。從國內外各大半導體企業的近期披露的業績情況也可以分析出,行業逐漸出現回暖勢頭。中商產業研究院分析師預測,2023年全球半導體硅片出貨面積將達到152.6億平方英寸

數據來源:SEMI、中商產業研究院整理

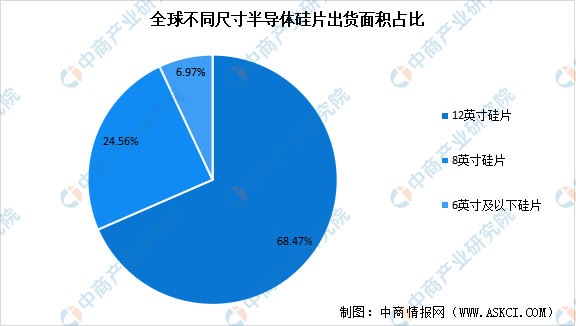

4.不同尺寸硅片出貨占比

根據尺寸分類,半導體硅片通常分為6英寸、8英寸、12英寸。目前,半導體硅片正在不斷向大尺寸的方向發展,硅片尺寸越大,在單片硅片上制造的芯片數量就越多,單位芯片的成本隨之降低。近年來,12英寸硅片和8英寸硅片出貨面積市場份額持續維持在很高水平,2021年市場占比分別為68.47%和24.56%,兩種尺寸硅片合計占比保持超過90%。

數據來源:中商產業研究院整理

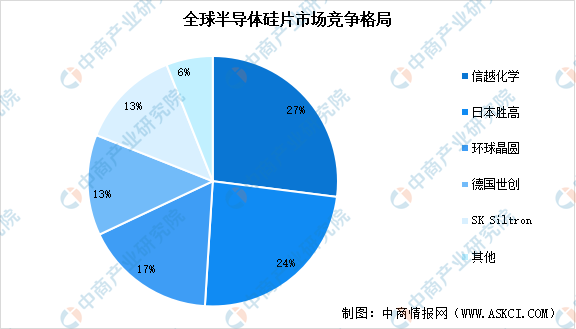

5.行業競爭格局

半導體硅片行業具有技術難度高、研發周期長、資本投入大、客戶認證周期長等特點,因此全球半導體硅片行業集中度較高。國際硅片廠商長期占據較大的市場份額,排名前五的廠商分別為日本信越化學(Shin-Etsu)、日本勝高(Sumco)、環球晶圓(Global Wafers)、德國世創(Siltronic)、韓國SK Siltron,前五家企業合計占據近90%的市場份額。

資料來源:Omdia、中商產業研究院整理

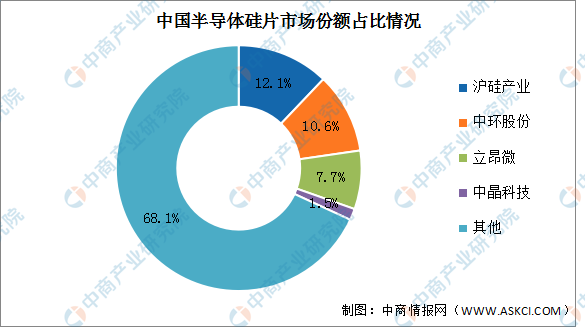

與國際主要半導體硅片供應商相比,中國大陸半導體硅片企業技術較為薄弱,市場份額較小,技術工藝水平以及良品率控制等與國際先進水平相比仍具有顯著差距。國內半導體硅片龍頭企業滬硅產業、中環股份、立昂微、中晶科技,2020年上述企業市場份額分別為12.1%、10.6%、7.7%與1.5%。

數據來源:中商產業研究院整理

四、半導體硅片行業重點企業

1.滬硅產業

上海硅產業集團屬于半導體/集成電路行業,位居產業鏈上游,主營業務為半導體硅片及其他材料的研發、生產和銷售。滬硅產業目前產品類型涵蓋300mm拋光片及外延片、200mm及以下拋光片及外延片、SOI硅片、壓電薄膜襯底材料等,產品廣泛應用于存儲芯片、圖像處理芯片、通用處理器芯片、功率器件、傳感器、射頻芯片、模擬芯片、分立器件等領域。

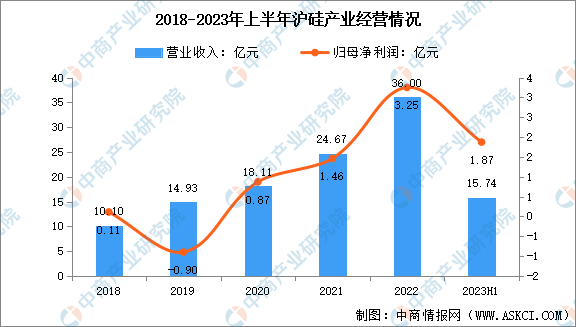

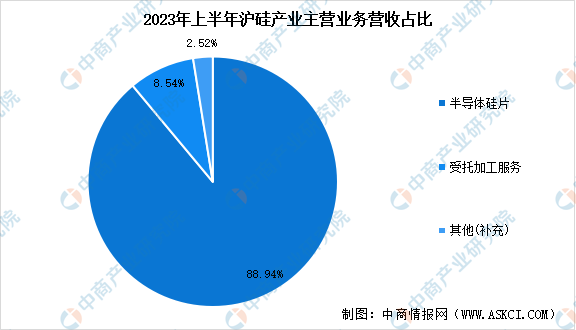

2023年上半年,滬硅產業實現營業收入15.74億元,同比下降4.41%。歸屬于上市公司股東的凈利潤1.87億元,同比增長240.35%。半導體硅片業務方面,2023年上半年滬硅產業半導體硅片實現營收14.00億元,占比88.94%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

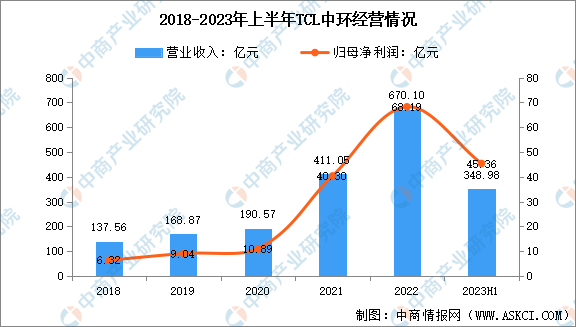

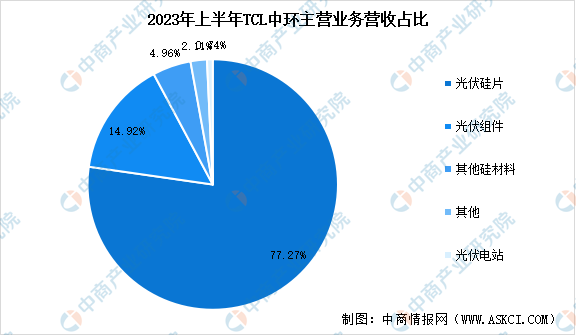

2.TCL中環

TCL中環是硅片龍頭之一,主營半導體硅片、半導體功率和整流器件、導體光伏單晶硅片、光伏電池及組件的研發、生產和銷售,主要產品包括半導體材料、半導體器件、半導體光伏材料、光伏電池及組件、高效光伏電站項目開發及運營。

2023年上半年,TCL中環實現營業收入348.98億元,同比增長10.09%;歸屬于上市公司股東的凈利潤45.36億元,同比增長55.50%。半導體硅片方面,上半年TCL中環硅片出貨結構呈現“大尺寸+N型”的特點,整體出貨量超52GW,同比增長55%,全球市占率接近24%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

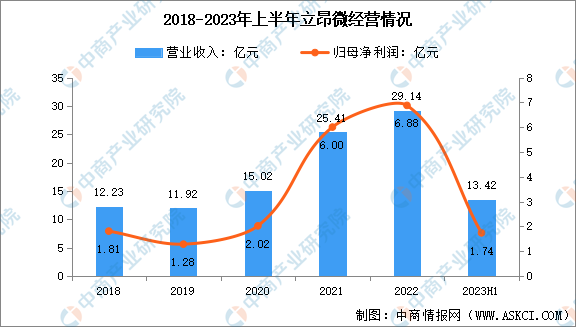

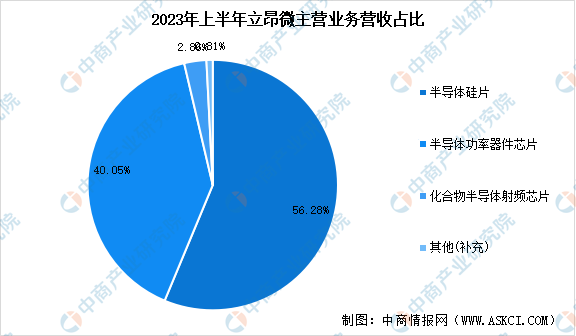

3.立昂微

杭州立昂微電子股份有限公司是2002年3月在杭州經濟技術開發區注冊成立的專注于集成電路用半導體材料、半導體功率芯片、集成電路芯片設計、開發、制造、銷售的高新技術企業。立昂微主營業務產品主要分三大板塊:分別是半導體硅片、半導體功率器件芯片、化合物半導體射頻芯片。

2023年上半年,立昂微實現營業收入13.42億元,同比下降14.22%;實現歸屬于上市公司股東的凈利潤1.74億元,同比下降65.49%。其中,半導體硅片業務實現營收7.554億元,占比56.28%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

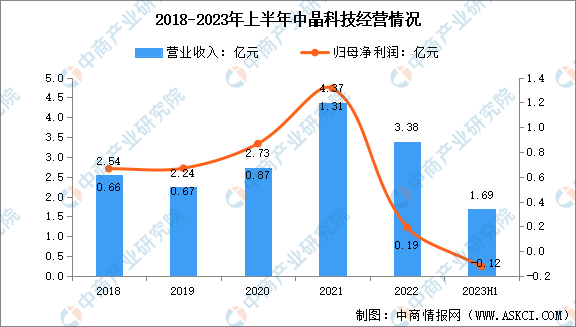

4.中晶科技

中晶科技自成立以來一直專注于半導體單晶硅材料及其制品的研發、生產和銷售,具有完整的生產供應鏈,憑借長期積累的技術優勢、產能優勢、質量優勢,公司已在國內分立器件用單晶硅棒、研磨硅片以及半導體功率芯片及器件領域占據領先的市場地位。

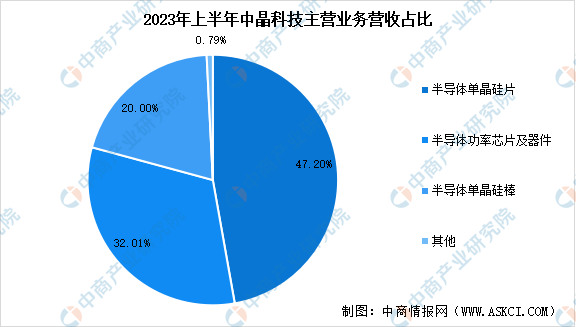

2023年上半年,中晶科技實現營業收入1.69億元,同比減少10.28%;歸屬于上市公司股東的凈利潤虧損0.12億元。在半導體硅片業務方面,2023年上半年中晶科技半導體單晶硅片實現營收7954萬元,占比47.20%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

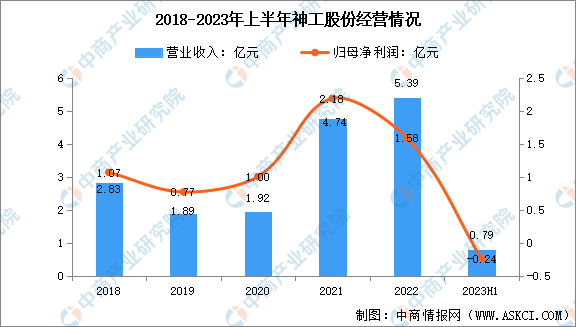

5.神工股份

神工股份專注于集成電路刻蝕用單晶硅材料的研發、生產和銷售。憑借高質量的產品和完善的售后服務,神工半導體在集成電路刻蝕用單晶硅材料領域樹立了良好的口碑,已成功進入國際先進半導體材料產業鏈體系,并確立了行業地位。

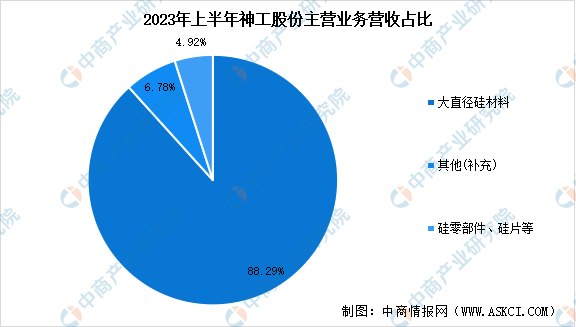

2023年上半年,神工股份實現營收7883萬元,同比減少70.02%;歸母凈利潤虧損2369.94萬元,同比減少126.13%。從主營業務來看,2023年上半年,神工股份大直徑硅材料和硅零部件、硅片分別營收4.761億元和2655萬元,分別占比88.29%和4.92%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、半導體硅片行業發展前景

1.國家政策支持促進行業發展

為鼓勵半導體材料產業發展,突破產業瓶頸,我國出臺等多項政策支持半導體行業發展,為硅片等半導體材料產業的發展提供良好的發展環境。在國家政策的引導下,本土廠商不斷提升相關產品技術水平和研發能力,未來將逐漸打破了國外半導體硅片廠商的壟斷格局,推進中國半導體材料國產化進程,促進中國半導體行業的發展。

2.下游需求增長推動行業發展

中國處在經濟轉型周期與全球技術創新周期雙重疊加的歷史交匯點上,5G/6G、人工智能、物聯網、大數據/云計算將成為推動集成電路產業持續較高速度發展的四大關鍵驅動力。自動駕駛汽車、智能化工業制造等也將是集成電路產業的重要應用領域。隨著上述技術的加速落地,半導體下游應用端的需求快速爆發,有望帶領整個行業進入新一輪增長期。

3.人才體系逐步建立

由于起步晚,國內半導體硅片企業面臨較高的行業進入壁壘,包括資金壁壘、人才壁壘、技術壁壘、認證壁壘以及規模壁壘等。但是在國家政策和資本支持下,資金壁壘已基本解決;同時,良好的創業環境和待遇也吸引了優秀的海外人才回流及本土人才加入,半導體硅片領域的人才梯隊正在建立。