2023年中國刻蝕機產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 刻蝕機

中商情報網訊:刻蝕機是重要性僅次于光刻機的半導體設備。當前,我國刻蝕機行業相對來說仍處于較為初級的發展階段,存在較大的發展潛力。

一、產業鏈

刻蝕機產業鏈上游為四大組成部分,包括預真空室、刻蝕腔體、供氣系統及真空系統;中游為刻蝕機的制造,分為濕法刻蝕及干法刻蝕兩種;下游應用包括半導體器件、太陽能電池及其他微機械制造等。

圖片來源:中商產業研究院

二、上游分析

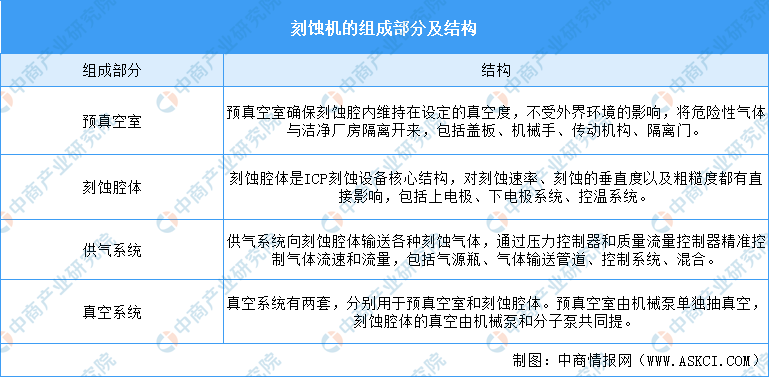

1.組成部分

刻蝕機主要包括預真空室、刻蝕腔體、供氣系統和真空系統四部分。

資料來源:中商產業研究院整理

2.重點企業分析

刻蝕機主要零部件重點企業包括新松機器人、上海果納、北京銳潔、上海廣川、富創精密、靖江先鋒、英杰電氣等。

資料來源:中商產業研究院整理

三、中游分析

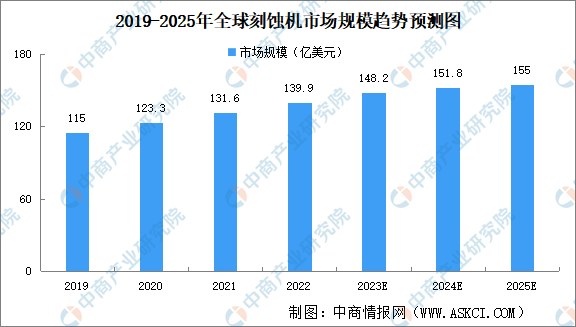

1.市場規模

中商產業研究院發布《2023-2028年全球蝕刻機市場前景及投資機會研究報告》顯示,2022年全球刻蝕設備市場規模達13.9.9億美元,同比增長6.3%。受終端應用市場蓬勃發展、及半導體制造技術升級驅動,中商產業研究院分析師預測,2025年全球刻蝕設備市場規模將增長至155億美元。

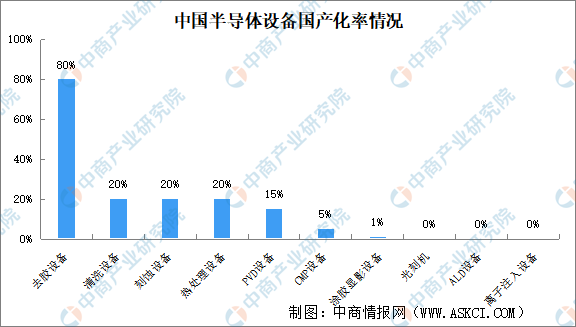

2.國產化率

核心集成電路設備的國內市場國產化率不足10%,刻蝕機的國產化率約20%。刻蝕機是我國最具優勢的半導體設備領域,也是國產替代占比最高的重要半導體設備之一。不斷發生的半導體貿易限制事件,讓刻蝕機等半導體設備的戰略重要性凸顯,預計刻蝕機的國產替代有望加快。

數據來源:ICInsights、中商產業研究院整理

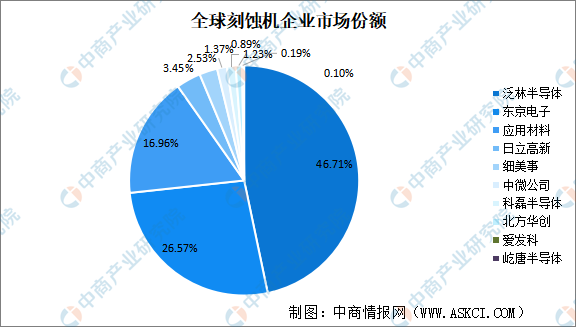

3.競爭格局

國內刻蝕設備企業起步較晚,目前全球市場大多被海外巨頭占據;國際刻蝕設備市場呈現高度壟斷格局,泛林集團,東京電子,應用材料作為行業TOP3,2020年占近9成市場份額。中國國內企業中微公司,北方華創和屹唐半導體合計占據2.36%的市場份額,不及排名第四的日立高新或排名第五的韓國細美事,有著廣闊的成長空間。

數據來源:中商產業研究院整理

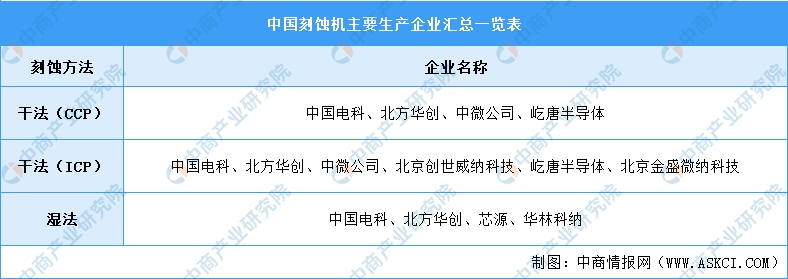

4.重點企業分析

中國刻蝕機主要生產企業有北方華創、中微公司、中國電科、北京創世威納科技、屹唐半導體、北京金盛微納科技及世源等。

資料來源:中商產業研究院整理

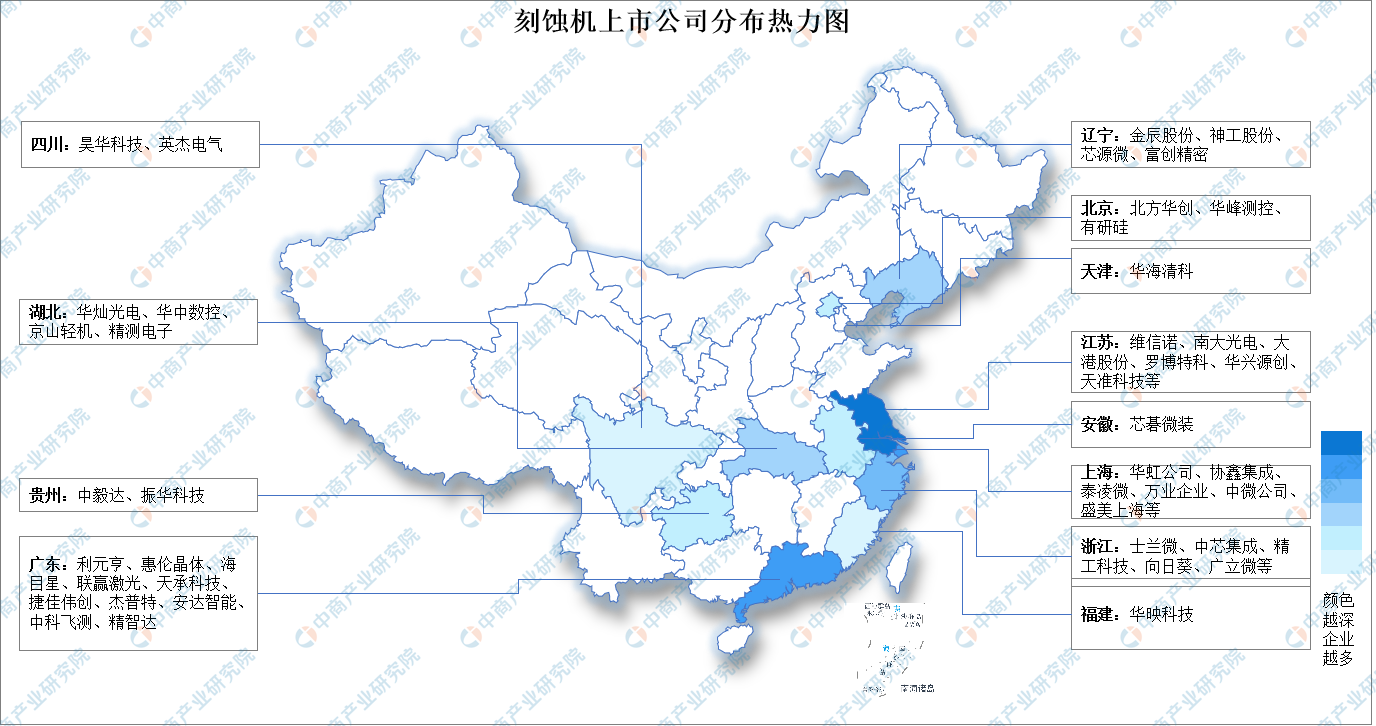

5.刻蝕機企業熱力分布圖

資料來源:中商產業研究院

四、下游分析

1.模擬芯片

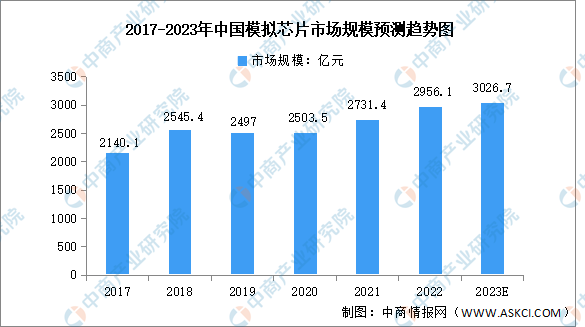

中國模擬芯片市場是全球最主要的模擬芯片消費市場,市場占比超過三分之一。根據Frost&Sullivan數據,我國2022年模擬芯片市場規模約為2956.1億元,2017-2022年復合增長率約為6.7%,高于全球同期增長水平。隨著新技術和產業政策的雙輪驅動,未來中國模擬芯片市場將迎來發展機遇,預計2023年將達3026.7億元。

數據來源:Frost&Sullivan、中商產業研究院整理

2.存儲芯片

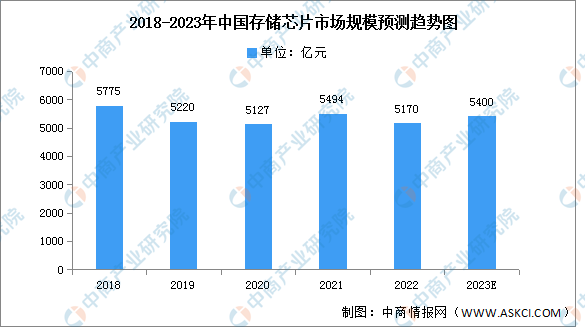

受消費電子市場需求疲軟等因素影響,自2021年以來,存儲芯片產業進入長達近兩年的下行周期。中商產業研究院發布《2023-2029中國存儲芯片市場現狀研究分析與發展前景預測報告》顯示,2022年我國存儲芯片市場規模約5170億元,同比下降5.9%。當前新一輪人工智能浪潮爆發,由AI服務器帶來存儲芯片新的增量需求,中商產業研究院分析師預測,2023年市場規模將恢復增長至5400億元。

數據來源:中商產業研究院整理

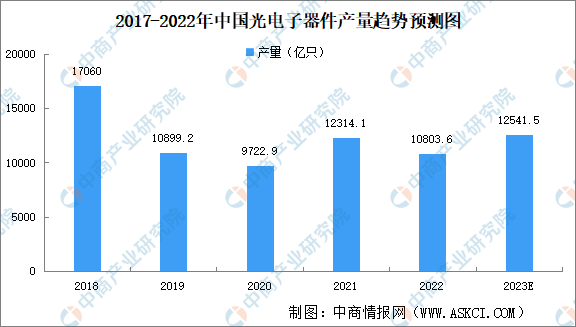

3.光電子器件

光電子器件是通信行業的核心,具有光信號發射、接收、信號處理功能。2022年中國光電子元器件產量達10803.6億只,同比下降13.2%。2023年上半年全國光電子器件產量為6423.9億只,同比增長1.7%。中商產業研究院分析師預測,2022年中國光電子元器件產量將達12541.5億只。

數據來源:中商產業研究院大數據庫

4.太陽能電池

太陽能電池又稱光伏電池。隨著碳中和戰略的實施和持續的降本增效,我國光伏電池行業市場規模持續增長,行業景氣度不斷提升。中商產業研究院數據庫顯示,我國光伏電池產量由2017年的9453.9萬千瓦增長至2022年的34364.2萬千瓦,年均復合增長率達29.4%,預計2023年我國光伏電池產量可達44484.1萬千瓦。

數據來源:中商產業研究院數據庫