2023年中國半導體硅片產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 半導體硅片

中商情報網訊:受益于通信、計算機、消費電子等應用領域需求帶動,國內半導體硅片行業將迎來快速發展期。2023年第一季度和第二季度,全球半導體硅片的出貨量首次呈現初步復蘇的跡象。

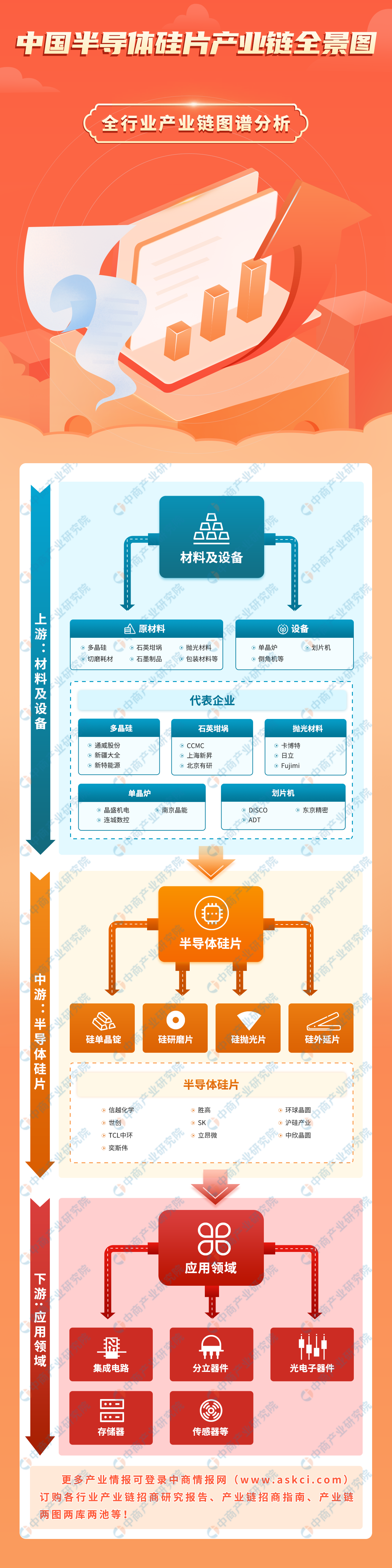

一、產業鏈

中國半導體硅片上游為材料及設備,中游為不同類型半導體硅片,下游為應用領域。

圖片來源:中商產業研究院

二、上游分析

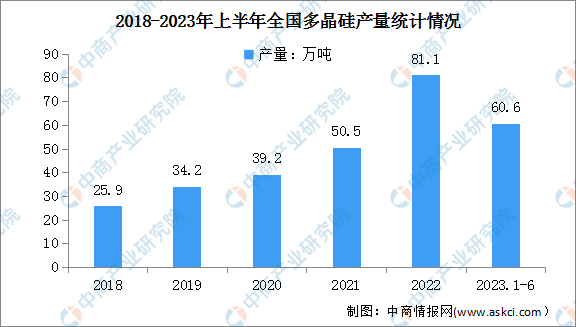

1.多晶硅

(1)產量

多晶硅是極為重要的優良半導體材料,在電子工業中廣泛用于制造半導體收音機、錄音機、電冰箱、彩電、錄像機、電子計算機等的基礎材料。隨著信息技術和太陽能產業的飛速發展,全球對多晶硅的需求增長迅猛,市場供不應求。2023年上半年,全國多晶硅產量超過60.6萬噸,同比增長66.1%。

數據來源:CPIA、中商產業研究院整理

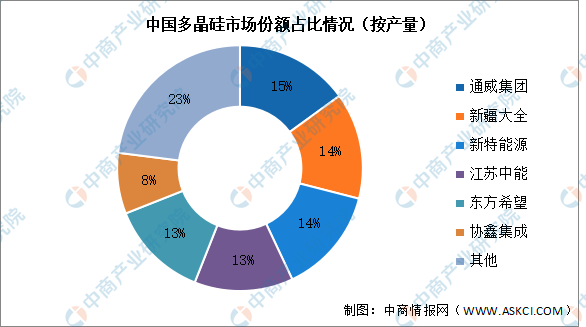

(2)競爭格局

中國多晶硅行業集中度較高,CR6占比77%,且有進一步上升趨勢。由于多晶硅生產屬于高資金、高技術壁壘的行業,項目建設、投產周期通常長達兩年及以上,因此新廠商進入該行業較為困難。其中,通威集團以15%的產量占比位居第一,其次是新疆大全、新特能源占比14%,江蘇中能、東方希望占比13%,協鑫集成占比8%

數據來源:百川盈孚、中商產業研究院整理

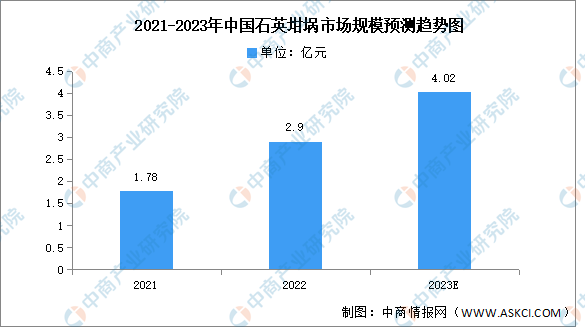

2.石英坩堝

(1)市場規模

石英坩堝作為單晶硅生產所需耗材中產量較大、產值較高的一大產品類別,近幾年來,我國石英制品行業的技術進步較為明顯。中商產業研究院發布的《2023-2028年中國石英坩堝市場調查與行業前景預測專題研究報告》顯示,2022年石英坩堝市場規模為2.9億元,同比增長62.92%。中商產業研究院分析師預測,2023年市場規模將達4.02億元。

數據來源:中商產業研究院整理

(2)競爭格局

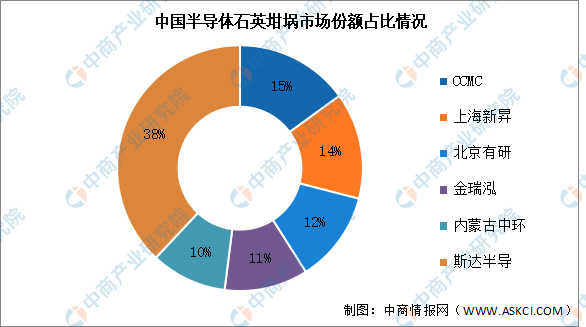

在半導體石英坩堝領域,伴隨著國外半導體產業逐漸轉移至國內,以及國內半導體硅片廠商的蓬勃發展,產品正逐漸實現進口替代,國內半導體坩堝需求主要來自CCMC、上海新昇、北京有研、金瑞泓、內蒙古中環等國產半導體硅片的領軍企業。2021年中國半導體石英坩堝市場份額前五分別為CCMC、上海新昇、北京有研、金瑞泓、內蒙古中環,占比分別為15%、14%、12%、11%、10%。

資料來源:中商產業研究院整理

3.拋光材料

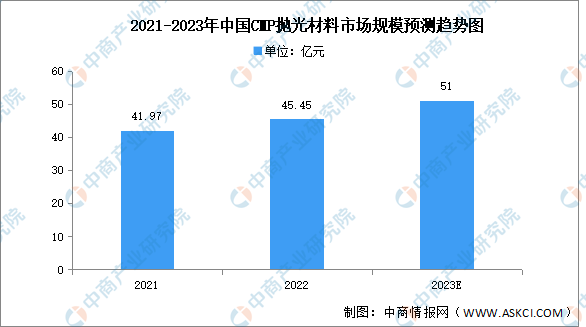

化學機械拋光(CMP)不僅可以局部處理硅片表面,還可以平整整個硅片表面,是目前唯一能兼顧整體表面和局部平整的技術。中商產業研究院發布的《2017-2027全球及中國化學機械拋光材料行業深度研究報告》顯示,2022年中國CMP拋光行業市場規模約為45.45億元,同比增長8.29%,中商產業研究院分析師預測,2023年市場規模將達51億元。

數據來源:中商產業研究院整理

三、中游分析

1.市場規模

半導體硅片是生產集成電路、分立器件、傳感器等半導體產品的關鍵材料,是半導體產業鏈基礎性的一環。受益于通信、計算機、消費電子等應用領域需求帶動,我國半導體硅片市場規模不斷增長。

中商產業研究院發布的《2024-2029全球與中國半導體硅片市場現狀及未來發展趨勢》顯示,2022年中國半導體硅片市場規模達到138.28億元,較上年增長16.07%。中商產業研究院分析師預測,2023年中國半導體硅片市場規模將增至164.85億元。

數據來源:SEMI、中商產業研究院整理

2.出貨量

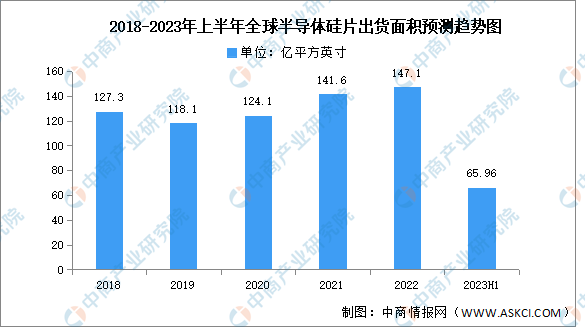

2023年第一季度和第二季度,全球半導體硅片的出貨面積分別為32.65億平方英寸、33.31億平方英寸,第二季度出貨量較第一季度環比小幅增長2%,首次呈現初步復蘇的跡象。從國內外各大半導體企業的近期披露的業績情況也可以分析出,行業逐漸出現回暖勢頭。中商產業研究院分析師預測,2023年全球半導體硅片出貨面積將達到152.6億平方英寸。

數據來源:SEMI、中商產業研究院整理

3.市場結構

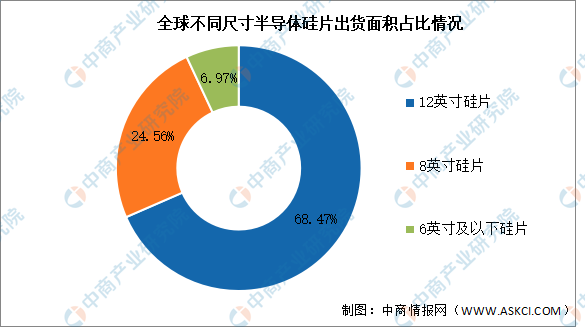

半導體硅片通常分為6英寸、8英寸、12英寸。目前,半導體硅片正在不斷向大尺寸的方向發展,硅片尺寸越大,在單片硅片上制造的芯片數量就越多,單位芯片的成本隨之降低。近年來,12英寸硅片和8英寸硅片出貨面積市場份額持續維持在很高水平,2021年市場占比分別為68.47%和24.56%,兩種尺寸硅片合計占比超過90%。

數據來源:中商產業研究院整理

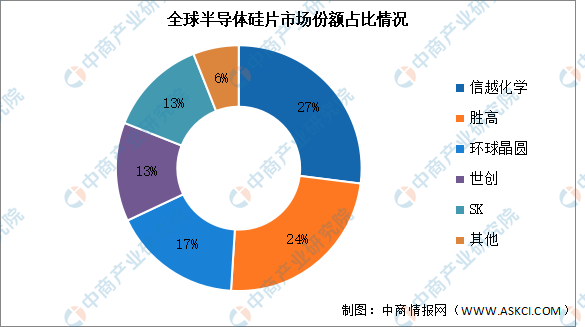

4.競爭格局

半導體硅片行業具有技術難度高、研發周期長、資本投入大、客戶認證周期長等特點,因此全球半導體硅片行業集中度較高。國際硅片廠商長期占據較大的市場份額,排名前五的廠商分別為信越化學、勝高、環球晶圓、世創、SK,前五家企業合計占據近90%的市場份額,其中信越化學占比最高,市場份額達27%。其次分別為勝高、環球晶圓、世創、SK,占比分別為24%、17%、13%、13%。

數據來源:Omdia、中商產業研究院整理

5.重點企業分析

目前,半導體硅片產業相關A股上市企業中,江蘇省企業數量最多,達12家。浙江省有9家企業,排名第二。

資料來源:中商產業研究院整理

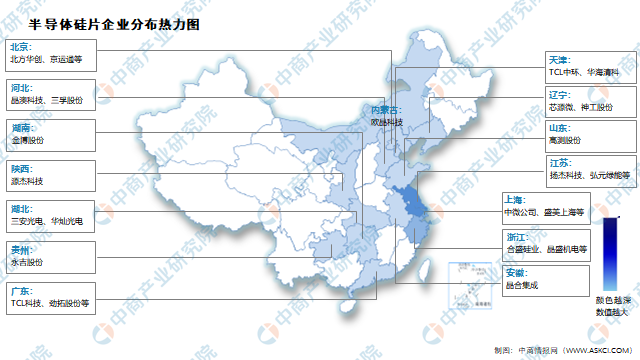

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.集成電路

在巨大的市場需求下,我國集成電路產業實現快速發展,產量呈增長趨勢。由2017年的1564.9億塊增長至2022年的3241.9億塊,復合年均增長率達15.7%。中商產業研究院分析師預測,2023年我國集成電路產量將增至3676億塊。

數據來源:中商產業研究院整理

2.半導體分立器件

我國已經成為全球重要的半導體分立器件制造基地和全球最大的半導體分立器件市場,中商產業研究院發布的《2017-2027全球及中國半導體分立器件行業深度研究報告》顯示,2021年我國半導體分立器件市場規模已達到3037億元,同比增長9.9%,2022年市場規模約為3061億元,中商產業研究院分析師預測,2023年將達3148億元。

數據來源:半導體行業協會、中商產業研究院整理

3.光電子器件

光電子元器件是通信行業的核心,具有光信號發射、接收、信號處理功能。2022年中國光電子元器件產量達10803.6億只,同比下降13.2%。2023年1-7月產量達8010.6億只,同比增長4.6%。

數據來源:中商產業研究院數據庫