深度分析:光伏逆變器企業上半年業績亮眼 行業維持高景氣度

關鍵詞: 光伏逆變器

中商情報網訊:光伏逆變器是光伏發電系統的核心部件,能夠將光伏組件所產生的直流電轉化為可并入電網或供負載使用的交流電。近日,上市企業披露2023年半年度報告,陽光電源、固德威等光伏逆變器多家上市公司業績實現爆發式增長,行業維持高景氣度。

光伏逆變器企業上半年業績亮眼

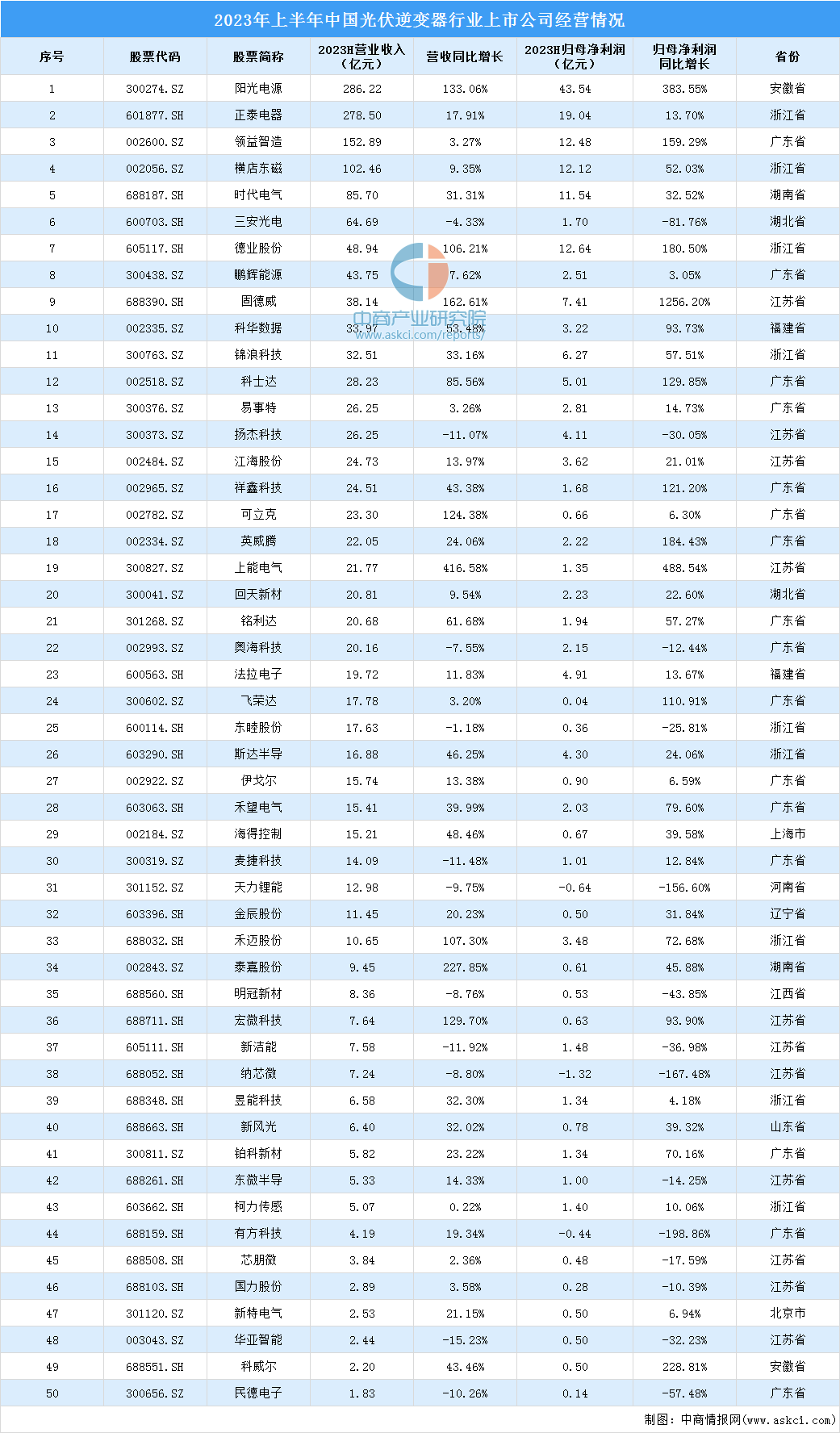

2023年上半年50家光伏逆變器上市公司營業收入合計1683.44億元,歸母凈利潤187.56億元。其中,4家上市公司營業收入超百億,6家上市公司歸母凈利潤超10億元。從營業收入來看,陽光電源、正泰電器、領益智造、業績領先,2023年上半年營業收入分別為286.22億元、278.50億元、152.89億元,同比分別增長133.06%、17.91%、3.27%。

從歸母凈利潤增速來看,固德威上半年實現歸母凈利潤7.41億元,同比增長1256.2%,逆變器及儲能電池銷量增長幅度較大。

數據來源:中商產業研究院整理

光伏逆變器出貨量增長趨勢明顯

隨著光伏經濟性的提升與節能減排政策的推進,我國光伏行業持續景氣,多家逆變器企業開啟定增擴產之路,全國光伏逆變器出貨量增長趨勢明顯。數據顯示,2022年中國(內陸)光伏逆變器總出貨量達131.7GW,較上年增長約60GW,年增長約85%。未來,中國光伏逆變器出貨量將繼續高速增長。中商產業研究院分析師預測,2023年光伏逆變器總出貨量將達到152.6GW。

數據來源:S&P Global、中商產業研究院整理

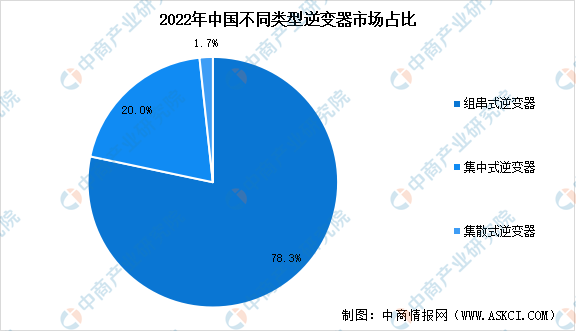

光伏逆變器市場以組串式逆變器為主

2022年,受益于我國分布式市場裝機大幅增長。目前,我國光伏逆變器市場以組串式逆變器為主,集中式和集散式逆變器占比進一步縮小。數據顯示,組串式逆變器占比提升至78%以上,而集中式逆變器占比為20%左右,集散式逆變器市場份額小幅降低。受應用場景變化、技術進步等多種因素影響,未來不同類型逆變器市場占比變化的不確定性較大。

資料來源:CPIA、中商產業研究院整理

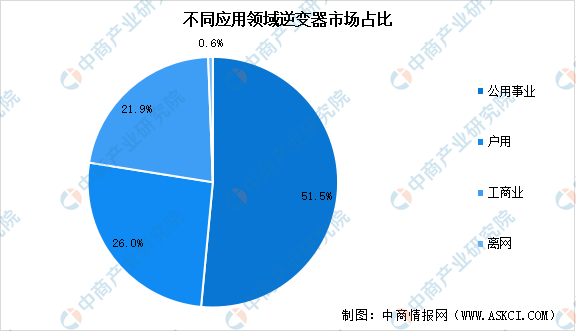

公用事業領域逆變器市場占比較大

按應用領域的不同,光伏逆變器可分為公用事業逆變器、戶用逆變器、工商業逆變器和離網逆變器。其中,公用事業領域逆變器市場占比較大,達51.5%。此外,戶用逆變器、工商業逆變器和離網逆變器的市場占比分別為26.0%、21.9%、0.6%。

數據來源:中商產業研究院整理

光伏逆變器市場競爭激烈

從行業集中度來看,全球光伏逆變器行業市場參與者眾多,屬于充分競爭市場。數據顯示,全球光伏逆變器出貨量前五名企業的市場份額占比約為63%,前十名約占82%。

從企業出貨量排名情況來看,我國光伏逆變器企業繼續“霸榜”,陽光電源、華為、錦浪科技、古瑞瓦特、上能電氣、固德威和首航新能源等七家企業進入“2022年全球光伏逆變器供應商出貨量市場排名”前十。

數據來源:S&P Global、中商產業研究院整理

光伏逆變器未來走向

1.光伏發電成本優勢逐漸體現

隨著光伏發電產業快速發展、產業技術不斷革新、產業鏈上下游競爭加劇,光伏組件、光伏逆變器等光伏發電系統核心部件的研發能力、生產效率不斷提升,進而使得光伏發電成本整體呈下降趨勢。同時,受到新冠肺炎疫情、國際戰爭沖突等因素影響,全球化石能源價格不斷上漲,使得光伏發電的成本優勢進一步凸顯。

2.“光儲一體化”成為行業發展趨勢

“光儲一體化”指在光伏發電系統中增加儲能逆變器、儲能電池等儲能系統設備,有效解決光伏發電間歇性、波動性大、可調控性低的弊端,解決發電連續性和用電間斷性之間的矛盾,實現電力在發電側、電網側和用戶側的穩定運行。隨著光伏裝機量的快速增長,因光伏發電的波動性特征產生的“棄光問題”日益凸顯,儲能系統的運用將成為光伏大規模應用、能源結構轉型的關鍵要素。

3.組串式逆變器市場占比繼續上升

近年來,光伏逆變器市場以集中式逆變器和組串式逆變器為主,其中組串式逆變器主要應用于分布式光伏發電系統,具有安裝靈活、智能化程度高、易于維護、安全性高等特點。隨著技術的不斷進步,組串式逆變器的成本不斷下降,發電功率已逐漸接近集中式逆變器。分布式光伏發電的廣泛應用,使得組串式逆變器市場占比整體呈上升趨勢,已超越集中式逆變器成為目前的主流應用產品。

4.新增裝機需求與存量置換需求并存

光伏逆變器中包含印刷線路板、電容、電感、IGBT等多種電子元器件,隨著使用時間的增長,各類元器件的老化、磨損現象會逐漸顯現,逆變器發生故障的概率也隨之提升。數據顯示,組串式逆變器的使用壽命通常在10-12年,超過一半的組串式逆變器需要在14年內進行更換(集中式逆變器則需要更換部件)。而光伏組件的運行壽命一般超過20年,因此在光伏發電系統的全生命周期中往往需要對逆變器進行更換。