深度分析:光刻膠國產化進程加速 市場前景如何?

關鍵詞: 光刻膠

中商情報網訊:光刻膠是半導體制造中使用的核心電子材料之一。美國近年來在半導體芯片領域對中國“卡脖子”,光刻膠國產替代需求日益提升。同時,隨著晶圓制造規模持續提升,中國有望承接半導體光刻膠產業鏈轉移。

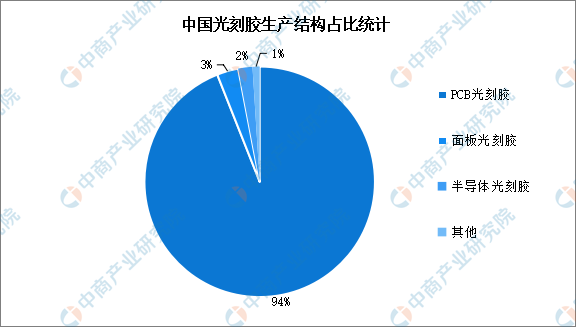

國內光刻膠生產能力主要集中在中低端產品

光刻膠可以分為面板光刻膠(LCD光刻膠)、PCB光刻膠和半導體光刻膠(芯片光刻膠),其中半導體光刻膠生產難度較高。我國光刻膠行業發展起步較晚,生產能力主要集中在PCB光刻膠等中低端產品,其中PCB光刻膠占比達94%,而半導體光刻膠等高端產品仍需大量進口,自給率較低。未來隨著光刻膠企業生產能力的提高,我國光刻膠生產結構將會進一步優化。

數據來源:中商產業研究院整理

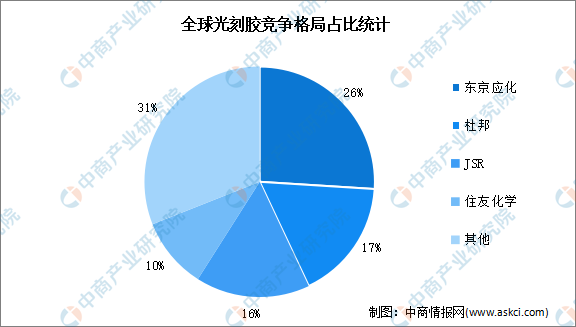

光刻膠市場由日美廠商壟斷

當前,日美廠商占據了全球光刻膠市場絕大份額,半導體光刻膠的進口比例高達九成。多家國際光刻膠廠商已實現EUV光刻膠量產。在光刻膠品種的量產進度上,日本東京應化(TOK)、JSR、信越化學等廠商已經實現EUV光刻膠的量產。光刻膠市場被東京應化、杜邦、JSR、住友化學等國外巨頭所壟斷,日企在全球光刻膠市場中占據重要地位。其中,東京應化市場份額占比最高達26%,杜邦、JSR、住友化學市場份額占比分別為17%、16%、10%。

數據來源:中商產業研究院整理

光刻膠國產化率空間大

目前國內實現產業化的光刻膠生產企業主要集中于PCB及面板領域,半導體領域特別是高端品種仍需進口。半導體光刻膠是技術難度最高但成長性最好的細分市場,其中G/I線光刻膠國產替代率相對較高,而EUV光刻膠國產替代化程度最低,目前還處于研發階段。具體如圖所示:

資料來源:中商產業研究院整理

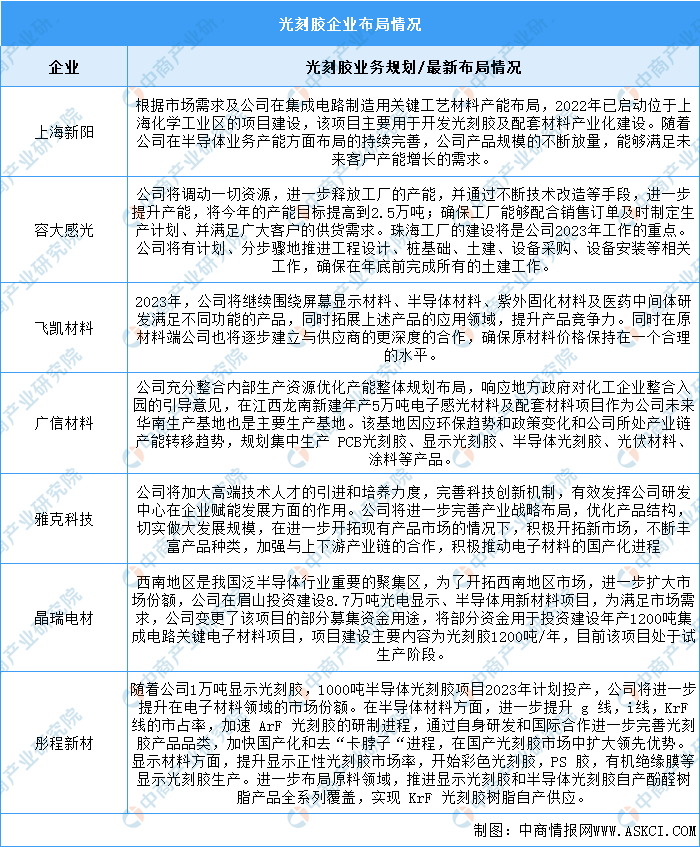

企業加速布局光刻膠產業

國內半導體光刻膠國產化率極低,供應不穩定性催化半導體光刻膠自主可控需求。在“進口替代”的趨勢下,光刻膠市場擁有極大的國產替代空間,目前國內半導體光刻膠進展較快的公司包括彤程新材、華懋科技、晶瑞電材、上海新陽等。具體如圖所示:

資料來源:中商產業研究院整理

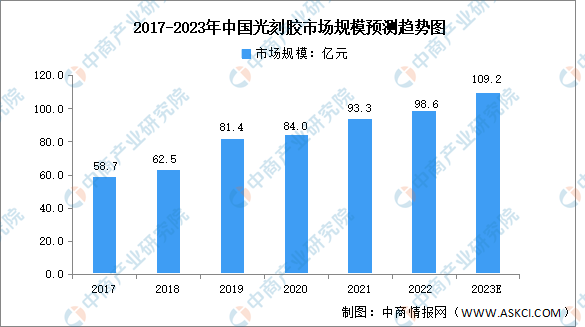

光刻膠市場空間廣闊

目前,我國光刻膠產業鏈雛形初現,從上游原材料、中游成品制造到下游應用均在逐步完善。同時,隨著光刻膠的應用范圍越來越廣泛,半導體、平板顯示等領域都得到應用,光刻膠市場規模顯著增長。中商產業研究院發布的《2024-2029全球及中國光刻膠和光刻膠輔助材料行業發展現狀調研及投資前景分析報告》顯示,我國光刻膠市場規模由2017年58.7億元增至2022年98.6億元,年均復合增長率為10.9%。中商產業研究院分析師預測,預計2023年我國光刻膠市場規模可達109.2億元。

數據來源:中商產業研究院整理

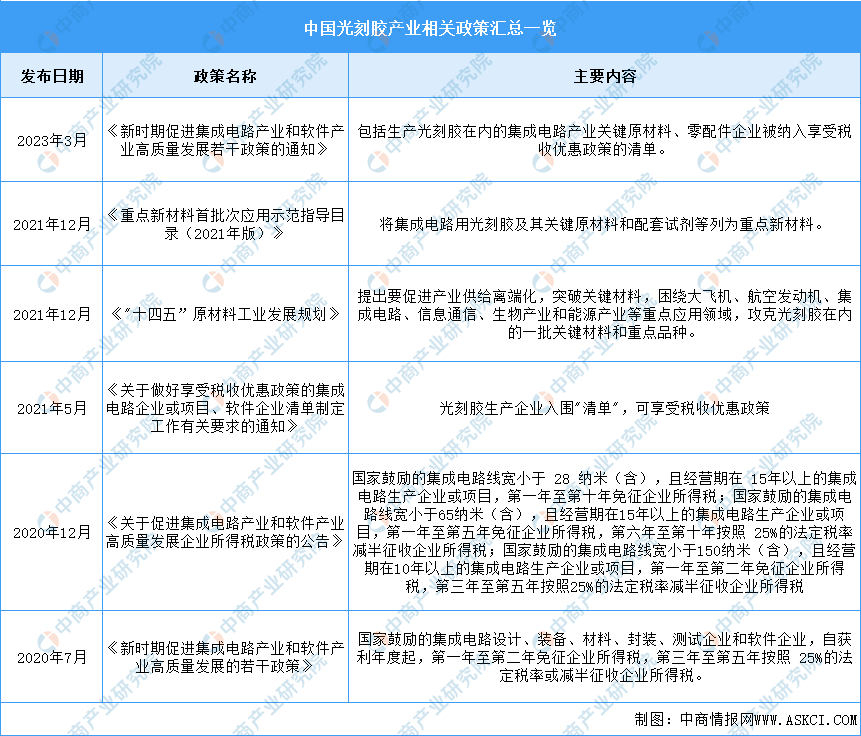

政策利好光刻膠產業發展

近年來,光刻膠行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策支持光刻膠行業發展,為鼓勵光刻膠產業發展、突破產業瓶頸,早日實現產業鏈核心技術國產化。如《新時期促進集成電路產業和軟件產業高質量發展若干政策的通知》中提出,包括生產光刻膠在內的集成電路產業關鍵原材料、零配件企業被納入享受稅收優惠政策的清單。光刻膠行業具體政策如下:

資料來源:中商產業研究院整理

外部環境促進光刻膠產業發展

日韓貿易摩擦啟示中國在中美貿易摩擦下急需半導體光刻膠自主可控,為鼓勵光刻膠產業發展、突破產業瓶頸,我國出臺了多項政策支持半導體行業發展。國內半導體光刻膠國產化率極低,供應不穩定性催化半導體光刻膠自主可控需求。為應對國外技術出口管制風險,多家中國半導體企業也增加了材料國產化率要求,增加國產半導體光刻膠進入量產產線進行測試驗證的機會,加快了國產半導體光刻膠研發進度。

下游廠商制造工藝進步倒逼光刻膠技術迭代

下游需求旺盛驅動半導體硅晶圓市場快速增長,5G、物聯網、新能源汽車、人工智能等新興領域的高速成長貢獻半導體市場新的需求增長點。隨著大硅片趨勢以及制程結構升級,高端光刻膠的需求將會進一步提升,帶動單位面積晶圓消耗的光刻膠價值量不斷上升。目前,我國光刻膠主要集中在中低端的PCB光刻膠,面板光刻膠國產化率次之,半導體光刻膠嚴重依賴進口,受到下游高端光刻膠需求的不斷增值,下游廠商制造工藝進步將倒逼光刻膠與原材料配套進行技術迭代。政策利好光刻膠產業發展

近年來,光刻膠行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策支持光刻膠行業發展,為鼓勵光刻膠產業發展、突破產業瓶頸,早日實現產業鏈核心技術國產化。如《新時期促進集成電路產業和軟件產業高質量發展若干政策的通知》中提出,包括生產光刻膠在內的集成電路產業關鍵原材料、零配件企業被納入享受稅收優惠政策的清單。光刻膠行業具體政策如下:

資料來源:中商產業研究院整理

外部環境促進光刻膠產業發展

日韓貿易摩擦啟示中國在中美貿易摩擦下急需半導體光刻膠自主可控,為鼓勵光刻膠產業發展、突破產業瓶頸,我國出臺了多項政策支持半導體行業發展。國內半導體光刻膠國產化率極低,供應不穩定性催化半導體光刻膠自主可控需求。為應對國外技術出口管制風險,多家中國半導體企業也增加了材料國產化率要求,增加國產半導體光刻膠進入量產產線進行測試驗證的機會,加快了國產半導體光刻膠研發進度。

下游廠商制造工藝進步倒逼光刻膠技術迭代

下游需求旺盛驅動半導體硅晶圓市場快速增長,5G、物聯網、新能源汽車、人工智能等新興領域的高速成長貢獻半導體市場新的需求增長點。隨著大硅片趨勢以及制程結構升級,高端光刻膠的需求將會進一步提升,帶動單位面積晶圓消耗的光刻膠價值量不斷上升。目前,我國光刻膠主要集中在中低端的PCB光刻膠,面板光刻膠國產化率次之,半導體光刻膠嚴重依賴進口,受到下游高端光刻膠需求的不斷增值,下游廠商制造工藝進步將倒逼光刻膠與原材料配套進行技術迭代。