2023年中國汽車輕量化產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 汽車輕量化

中商情報網訊:汽車輕量化是指在保證汽車強度和安全性能的前提下,盡可能地降低汽車整備重量。在碳中和等的政策推動下,我國汽車電動化和輕量化進程加快,通過輕量化解決續航里程焦慮是當前新能源汽車行業發展方向之一。

一、產業鏈

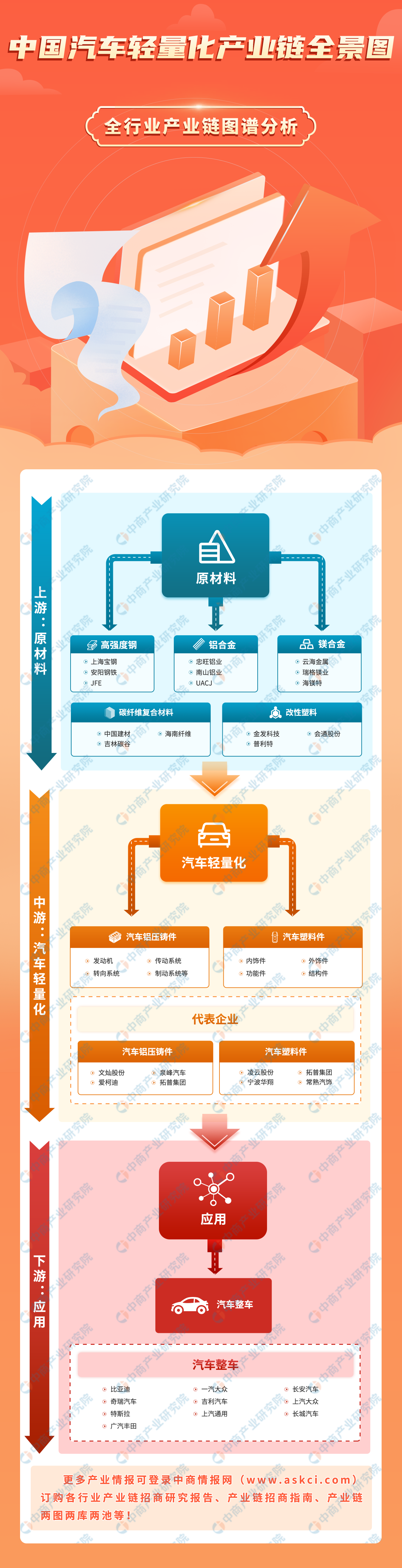

中國汽車輕量化上游為主要原材料,包括高強度鋼、鋁合金、鎂合金、碳纖維復合材料以及改性塑料;中游為汽車輕量化零部件;下游應用于汽車整車。

圖片來源:中商產業研究院

二、上游分析

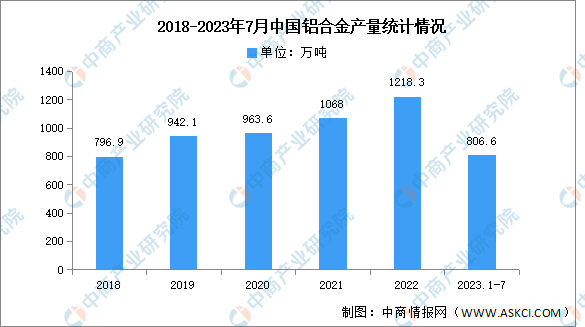

1.鋁合金

鋁合金是僅次于鋼材的汽車用金屬材料,以加工形式分為壓鑄、擠壓和壓延三種形態。近年來,中國鋁合金產量保持增長趨勢,2022年產量達1218.3萬噸,同比增長14.29%,2023年1-7月產量達806.6萬噸,同比增長19.92%。

數據來源:中商產業研究院數據庫

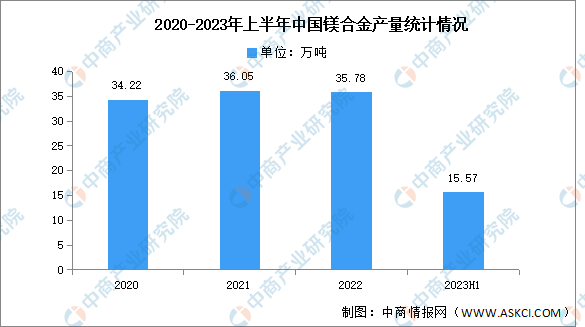

2.鎂合金

鎂合金是生產輕量化汽車零部件的主要原材料,其質量輕、密度小,具有較高的強度,在減少汽車質量的同時并不會使汽車零部件的強度下降。2022年我國鎂合金產量為35.78萬噸,同比下降0.75%,2023年上半年產量約為15.57萬噸。

數據來源:中商產業研究院整理

3.碳纖維復合材料

碳纖維復合材料是指以樹脂、金屬、陶瓷和橡膠等材料為基體,以碳纖維為增強材料,經過復合制成的結構或功能材料。近年我國碳纖維復合材料產量保持較快的增長速度,2021年中國碳纖維復合材料的產量達9.60萬噸,同比增長27.66%,2022年產量約12.33萬噸,中商產業研究院分析師預測,2023年產量將達到14萬噸。

數據來源:《全球碳纖維復合材料市場報告》、中商產業研究院整理

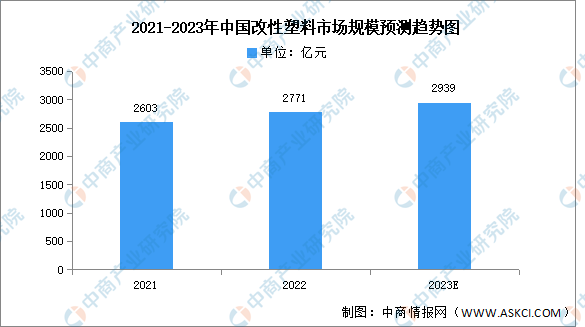

4.改性塑料

(1)市場規模

改性塑料,是指在通用塑料和工程塑料的基礎上,經過填充、共混、增強等方法加工改性,提高了阻燃性、強度、抗沖擊性、韌性等方面的性能的塑料制品。目前改性塑料主要應用在外裝飾件、內裝飾件、功能件與結構件。中商產業研究院發布的《2024-2029年中國改性塑料行業市場現狀及投資咨詢報告》顯示,2022年我國改性塑料市場規模約為2771億元,同比增長6.44%。中商產業研究院分析師預測,2023年市場規模將達2939億元。

數據來源:中商產業研究院整理

(2)競爭格局

目前中國改性塑料行業市場集中度低,前四企業僅占整體市場的11.5%。按改性塑料產量來看,金發科技市場份額占比最多,達7.1%。其次分別為會通股份、普利特、國恩股份,占比分別為1.6%、1.4%、1.4%。

數據來源:中商產業研究院整理

三、中游分析

1.汽車零部件

(1)營業收入

隨著國內汽車零部件制造水平不斷提升以及新能源汽車的發展,汽車零部件行業也得到了快速發展。中商產業研究院發布的《2018-2023年中國汽車零部件行業發展研究報告》顯示,2021年我國汽車零部件制造企業收入規模為40668億元,同比增長12%,2022年約為41953億元。中商產業研究院分析師預測,2023年將進一步增長至44086億元。

數據來源:國家統計局、中商產業研究院整理

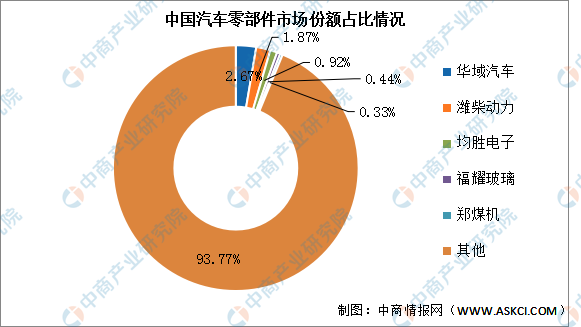

(2)競爭格局

中國汽車零部件市場集中度低,其中華域汽車、濰柴動力、均勝電子占比分別為2.67%、1.87%和0.92%,排名前三。福耀玻璃和鄭煤機占比分別為0.44%和0.33%。

數據來源:中商產業研究院整理

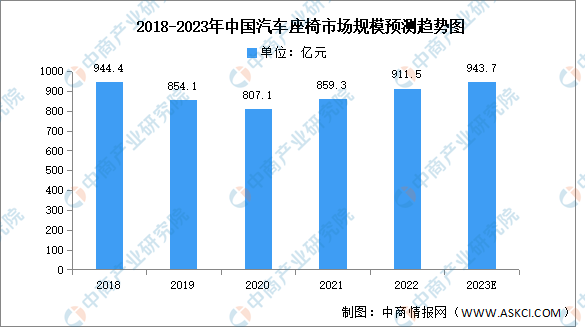

2.汽車座椅

隨著乘用車的快速發展,我國乘用車座椅市場規模也逐步擴大。中商產業研究院發布的《2024-2029年中國汽車內飾及汽車座椅投資前景分析報告》顯示,2021年隨著乘用車市場的恢復,汽車座椅市場規模回升至859.3億元,同比增長6.47%,2022年市場規模約為911.5億元。未來隨著汽車工業的深入發展,乘用車產銷量逐年恢復,乘用車汽車座椅的市場將恢復增長,中商產業研究院分析師預測,2023年我國乘用車汽車座椅市場規模將達943.7億元。

數據來源:中商產業研究院整理

3.汽車飾件

汽車行業的快速發展以及私家車個性化需求日益增加,中國汽車飾件市場呈現持續增長趨勢。中商產業研究院發布的《2022-2028全球與中國汽車飾件市場現狀及未來發展趨勢》顯示,2021年中國汽車飾件行業市場規模達1951億元,同比增長5.6%,2022年市場規模約為1963億元。中商產業研究院分析師預測,2023年汽車飾件市場規模將達2000億元。

數據來源:中商產業研究院整理

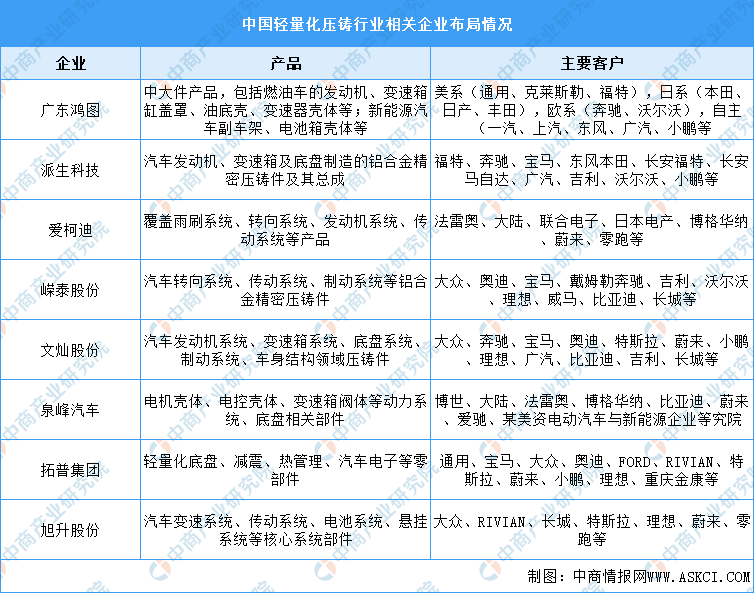

4.汽車輕量化壓鑄相關企業布局

我國輕量化壓鑄行業集中低,參與企業眾多,競爭較為激烈。國內外資或合資品牌的壓鑄件供應商數量少,規模大,成熟程度大于國內大部分供應商,NEMAK、RYOBI、阿雷斯提、皮爾博格、喬治費歇爾、DGS等。具體如圖所示:

資料來源:中商產業研究院整理

一體化壓鑄技術是壓鑄技術的變革,是指將多個單獨、分散的零部件高度集成,通過大噸位壓鑄機一次成型為一個完整的零部件,可實現車身輕量化,降本并提高生產效率。一體化壓鑄由特斯拉開始推行,未來主要產品將集中在大型車身結構件和電池盒,目前蔚來、理想、小鵬和沃爾沃等多家知名主機廠已經明確表示會使用該項新技術。具體如圖所示:

資料來源:中商產業研究院整理

5.企業熱力分布圖

中國汽車輕量化相關上市企業主要分布在江蘇省和浙江省,目前均有8家。其次為廣東省,目前共有6家企業。

資料來源:中商產業研究院整理

四、下游分析

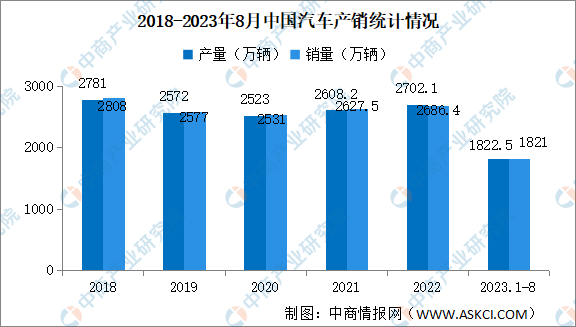

1.汽車產銷量

2023年8月,中國汽車產銷分別完成257.5萬輛和258.2萬輛,同比分別增長7.5%和8.4%。1-8月,汽車產銷分別完成1822.5萬輛和1821萬輛,同比分別增長7.4%和8%。

數據來源:中汽協、中商產業研究院整理

2.汽車銷量排行

2023年1-8月中國汽車零售銷量前十廠商銷量合計909.11萬輛,市場份額合計59.2%。比亞迪汽車銷量最高達178.34萬輛,市場份額為11.6%。一汽大眾、長安汽車排名第二和第三,零售銷量分別為113.39萬輛、102.89萬輛,市場份額分別為7.4%、6.7%。奇瑞汽車、吉利汽車、上汽大眾、特斯拉中國、上汽通用、長城汽車、廣汽豐田進入前十,依次排名第4-10名。

與上年同期相比,比亞迪汽車銷量漲幅最大達82.1%,特斯拉中國、奇瑞汽車、長安汽車、吉利汽車銷量漲幅超10%。一汽大眾、廣汽豐田、上汽大眾、上汽通用零售銷量負增長。

資料來源:乘聯會、中商產業研究院整理