2023年中國光伏硅片產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 光伏硅片

中商情報網訊:隨著全球可再生能源的大力發展,疊加“雙碳”戰略背景,全球光伏產業快速擴張。國內新增光伏裝機規模快速上漲,需求端超預期,推動硅片價格整體回暖。2023年多晶硅市場或維持過剩狀態,硅片產量預計在2023年10月達到峰值。

一、產業鏈

中國光伏硅片產業鏈上游為各類原材料,中游為不同種類光伏硅片,下游應用于光伏電池。

圖片來源:中商產業研究院

二、上游分析

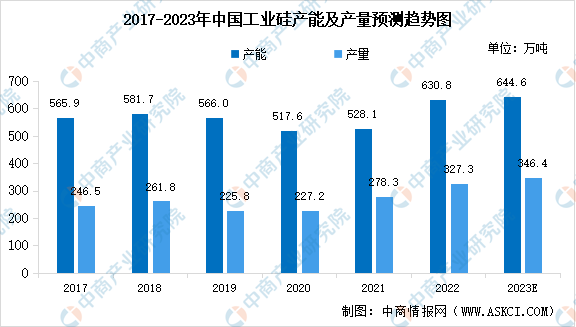

1.工業硅

(1)產能及產量

近兩年工業硅市場行情整體較好,部分閑置產能重新投產,疊加部分新增產能投產,國內工業硅總產能有較大幅度增長。中商產業研究院發布的《2019-2023年中國工業硅市場發展研究報告》顯示,2022年我國工業硅總產能達630.8萬噸,同比增加19.45%;工業硅總產量約327.3萬噸,同比增加17.60%。隨著廠家生產積極性進一步提高,中商產業研究院分析師預測,2023年中國工業硅產能及產量將分別達到644.6萬噸和346.4萬噸。

數據來源:百川盈孚、中商產業研究院整理

(2)企業排名

目前中國工業硅生產企業有200多家,主要分布在新疆、云南、四川、湖南、福建、甘肅等地區,其中前十大企業產能占比約為38.36%,集中度較低,行業內約有90%均為中小企業。

資料來源:數字新能源、中商產業研究院整理

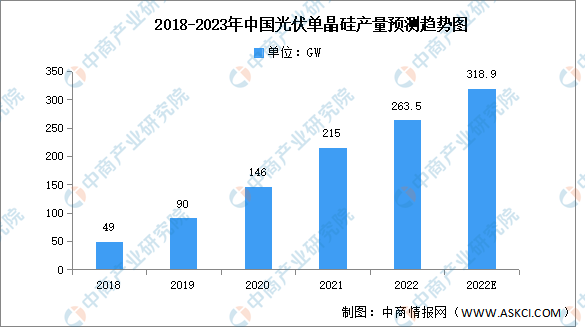

2.單晶硅

近年來,各種晶體材料,特別是以單晶硅為代表的高科技附加值材料及其相關高技術產業的發展,成為當代信息技術產業的支柱,并使信息產業成為全球經濟發展中增長最快的先導產業。中商產業研究院發布的《2023-2028年中國單晶硅專題研究及發展前景預測評估報告》顯示,2021年中國單晶硅產量約為215GW,同比增長47.26%,2022年產量約為263.5GW,中商產業研究院分析師預測,2023年產量將達318.9GW。

數據來源:中商產業研究院整理

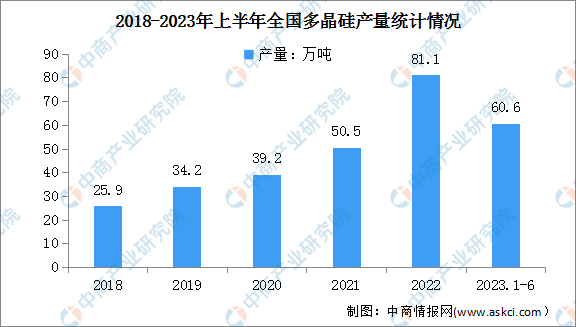

3.多晶硅

(1)產量

2023年上半年,我國光伏產業總體保持平穩向好發展態勢,產業鏈主要環節產量均實現高速增長。其中,多晶硅產量超過60.6萬噸,同比增長66.1%。

數據來源:CPIA、中商產業研究院整理

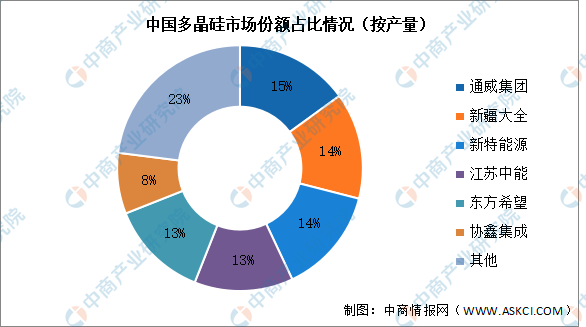

(2)競爭格局

中國多晶硅行業集中度較高,CR6占比77%,且有進一步上升趨勢。由于多晶硅生產屬于高資金、高技術壁壘的行業,項目建設、投產周期通常長達兩年及以上,因此新廠商進入該行業較為困難。其中,通威集團以15%的產量占比位居第一,其次是新疆大全、新特能源占比14%,江蘇中能、東方希望占比均為13%,協鑫集成占比8%

數據來源:百川盈孚、中商產業研究院整理

三、中游分析

1.產量

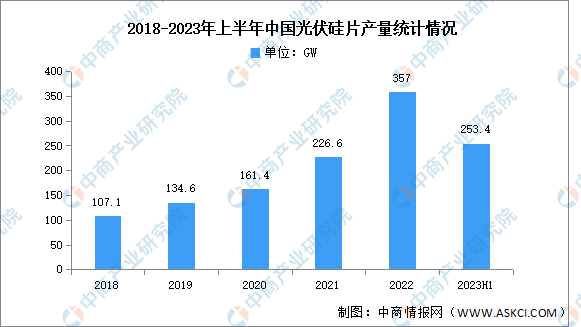

近年來,中國光伏裝機終端市場的快速發展有效拉動了對產業上游包括硅片在內的原材料的需求,中國光伏硅片市場規模發展迅速。中商產業研究院發布的《2023-2028年中國硅片行業市場前景預測及未來發展趨勢研究報告》顯示,2023年1-6月,全國光伏硅片產量超過253.4GW,同比增長65.8%。

數據來源:工信部、中商產業研究院整理

2.產能

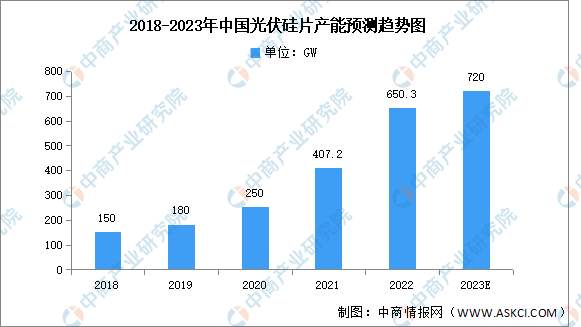

隨著硅片企業建廠擴建,我國硅片產能逐步增長,光伏硅片產能逐漸向中國集中。2019-2021年,中國硅片產量占全球硅片產量的比例均在95%以上。2022年,我國大陸硅片產能約650.3GW,同比增長59.7%。中商產業研究院分析師預測,2023年產能將增長至720GW。

數據來源:CPIA、中商產業研究院整理

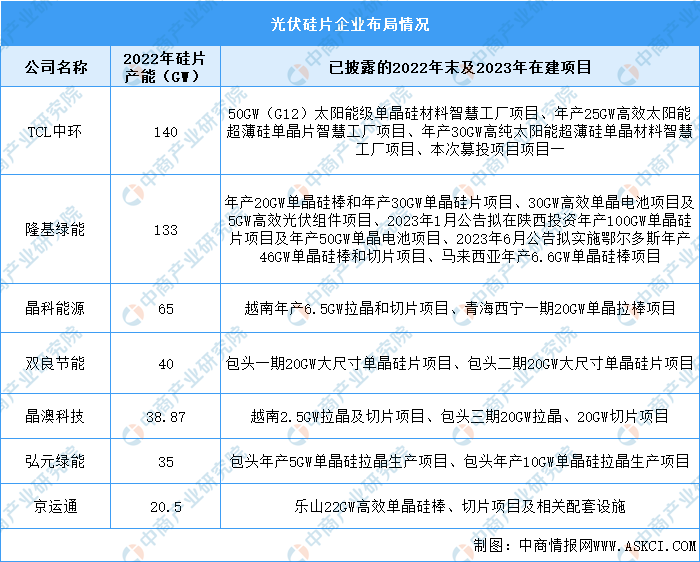

3.企業布局情況

截至2022年末,主要硅片上市公司硅片產能合計為472.37GW,其中TCL中環硅片外銷市占率全球第一。具體如圖所示:

資料來源:中商產業研究院整理

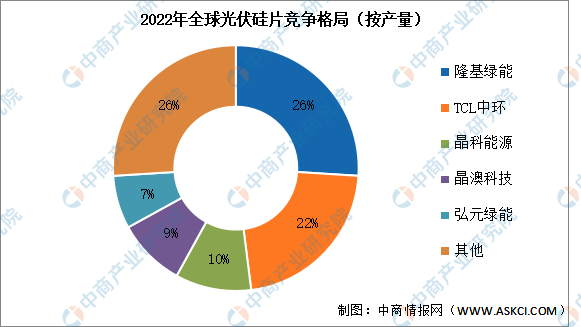

4.競爭格局

光伏硅片市場集中度高,前五企業產量占比接近80%。光伏硅片市場呈現以隆基綠能和TCL中環為龍頭的競爭格局,2022年產量分別占26%和22%。其次分別為晶科能源、晶澳科技、弘元綠能,占比分別為10%、9%、7%。

數據來源:Solarzoom、中商產業研究院整理

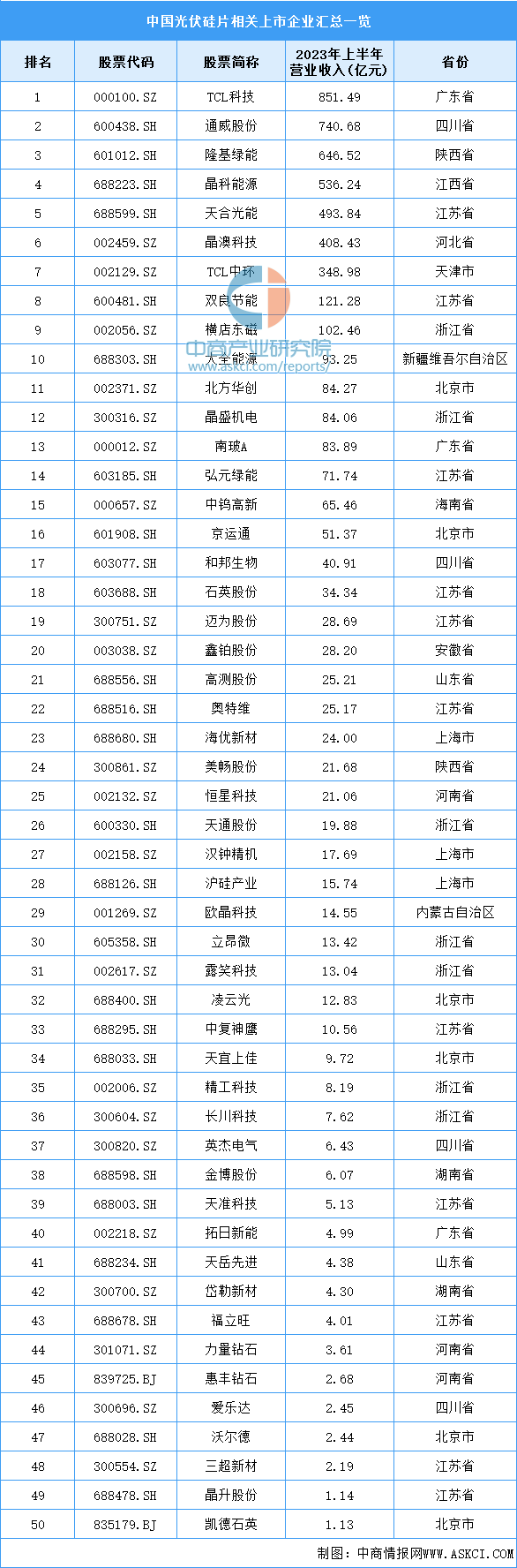

5.重點企業分析

目前,光伏硅片產業相關A股上市企業中,江蘇省企業數量最多,達11家。浙江省有7家企業,排名第二。

資料來源:中商產業研究院整理

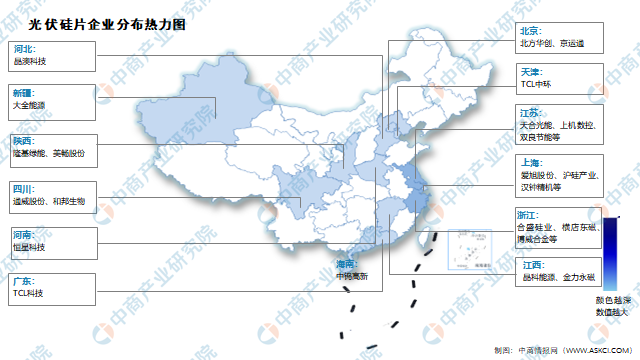

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.光伏電池產量

隨著碳中和戰略的實施和持續地降本增效,我國光伏電池行業市場規模持續增長,行業景氣度不斷提升。中商產業研究院發布的《2023-2028年中國光伏電池行業市場前景預測及未來發展趨勢報告》顯示,我國光伏電池產量由2017年的9453.9萬千瓦增長至2022年的34364.2萬千瓦,年均復合增長率達29.4%。中商產業研究院分析師預測,2023年我國光伏電池產量可達44484.1萬千瓦。

數據來源:中商產業研究院數據庫

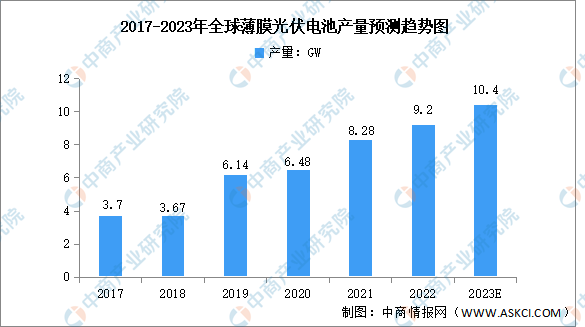

2.薄膜光伏電池

薄膜光伏電池是指采用硅、硫化鎘、砷化鎵等制備成的厚度在微米量級的薄膜為基體材料,運用電子半導體和光學原理可直接把光能轉化成電能的裝置的技術裝置。中商產業研究院發布的《2023-2029全球及中國薄膜光伏電池市場洞察報告》顯示,2022年全球薄膜光伏電池的產能11GW,產量約為9.2GW,主要是受FirstSolar產量增長的拉動,中商產業研究院分析師預測,2023年全球薄膜光伏電池產量將增至10.4GW。盡管全球薄膜電池產量有所增長,但增速不及晶硅組件,2022年,全球薄膜電池的市占率僅有3.1%。

數據來源:CPIA、中商產業研究院整理

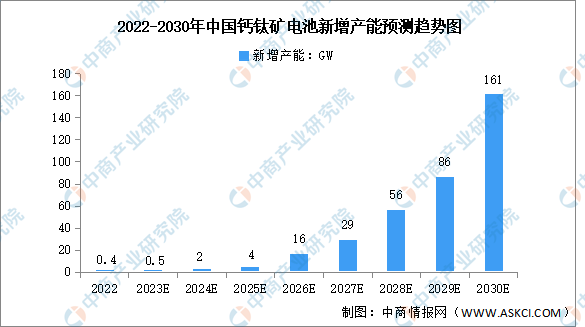

3.鈣鈦礦電池

相比其他種類的光伏電池,鈣鈦礦電池具有制備成本低、光電轉換效率高、柔性高等優勢。隨著相關企業加大布局和開發力度,鈣鈦礦電池的產業化進程有望加速。中商產業研究院發布的《2023-2028年中國鈣鈦礦電池市場前景及融資戰略咨詢報告》顯示,2022年中國鈣鈦礦電池新增產能約為0.4GW,中商產業研究院分析師預測,2023年鈣鈦礦電池新增產能將達0.5GW,2030年將達161GW。

數據來源:CPIA、中商產業研究院整理