2023年中國智能倉儲產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 智能倉儲

中商情報網訊:智能倉儲是物流過程的一個環節,智能倉儲的應用保證了貨物倉庫管理各個環節數據輸入的速度和準確性,確保企業及時準確地掌握庫存的真實數據,合理保持和控制企業庫存。隨著信息技術的迭代升級和市場需求的加劇催化,極大地促進了基于“互聯網+”的商品物流行業的發展,智能倉儲系統在商品物流中的不斷應用,對提高商品物流傳遞速度起到重要作用,行業市場空間大。

一、產業鏈

中國智能倉儲產業鏈上游包括AGV、輸送機、分揀機、堆垛機、穿梭機、叉車等在內的智能倉儲設備和軟件系統;中游為智能倉儲,主要包括垂直領域智能倉儲系統和綜合性智能倉儲系統;下游廣泛應用于電商行業、零售行業、冷鏈行業、汽車行業、煙草行業、醫藥行業等。

資料來源:中商產業研究院整理

二、上游分析

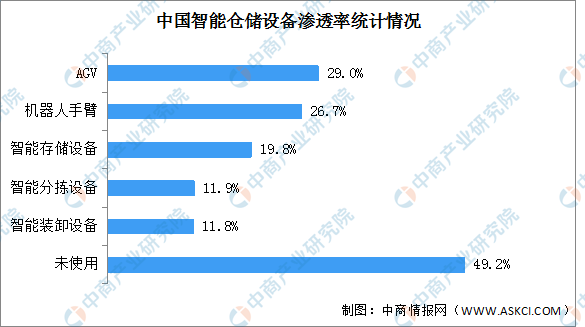

1.智能倉儲設備滲透率

目前,我國智能倉儲設備的滲透率程度普遍較低。其中,AGV滲透率最高,達29%。其次為機器人手臂、智能存儲設備、智能分揀設備、智能裝卸設備,占比分別為26.7%、19.8%、11.9%、11.8%。隨著大物流的蓬勃發展,智能倉儲設備市場應用需求有望進一步增長。

數據來源:中商產業研究院整理

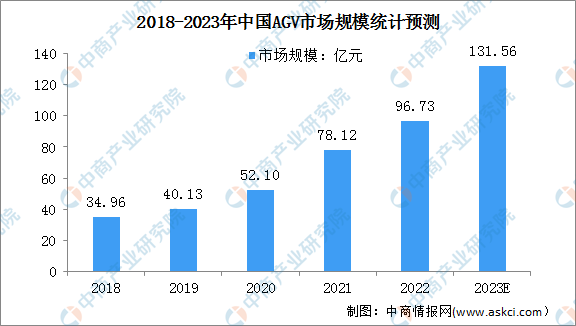

2.AGV

隨著工業4.0時代的到來,人工智能技術的逐漸成熟,AGV增勢迅猛,在汽車工業、家電制造、電商倉儲物流、煙草等領域得到廣泛的應用。中商產業研究院發布的《2022-2027年中國AGV機器人行業發展趨勢及投資預測報告》數據顯示,2022年我國AGV市場規模達96.73億元,同比增長23.82%。由于叉車替換需求、倉儲機器人需求等都較為旺盛,中商產業研究院分析師預測,我國AGV市場在2023年將達131.56億元,產業發展空間巨大。

數據來源:中國移動機器人(AGV)產業聯盟、中商產業研究院整理

3.自動分揀設備

自動分揀系統利用自動視覺分揀技術、機器人技術和自動分揀設備,可以有效實現物品的快速分揀,以便裝車配送,大力提升寄遞服務時效。得益于國家政策支持及電商快遞行業的高速發展,中國自動分揀設備市場連續多年保持著高速增長態勢。中商產業研究院發布的《2024-2029年中國物流自動分揀系統行業前景預測與市場調查研究報告》數據顯示,2022年我國自動分揀設備市場規模達267.5億元,同比增長23.61%。中商產業研究院分析師預測,2023年我國自動分揀設備市場規模將達287.8億元。

數據來源:中商產業研究院整理

三、中游分析

1.智能倉儲市場規模

我國智能倉儲物流系統廣泛應用于煙草、醫藥、汽車、食品飲料、電商和機械制造等行業,隨著下游應用推廣不斷深入,為智能倉儲物流行業提供了廣闊的市場需求空間。中商產業研究院發布的《2023-2028年中國智能倉儲系統行業市場前景預測與發展趨勢研究報告》顯示,我國智能倉儲行業市場規模(含集成業務及軟件業業務)由2018年772.7億元增至2022年1356.9億元,年均復合增長率為15.1%。中商產業研究院分析師預測,2023年我國智能倉儲行業規模可達1533.5億元。

數據來源:中國物流與采購聯合會,中商產業研究院整理

2.智能倉儲市場分布

目前,中國智能倉儲行業企業主要分布在華東地區,占整體58.5%。其次華南地區、西北地區、華中地區占比較大,占比分別為14.6%、7.1%、5.4%。

數據來源:中商產業研究院整理

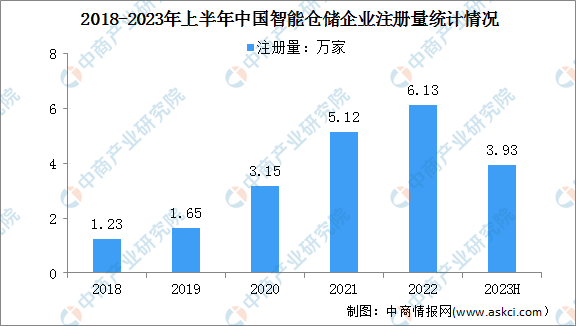

3.智能倉儲企業注冊量

數據顯示,我國智能倉儲行業企業注冊量從2018年1.23萬家增長到2022年6.13萬家,年均復合增長率為49.4%。2023年上半年,新注冊智能倉儲企業數為3.93萬家,增勢強勁,同比增長35.1%,預計未來企業數量將進一步上升。

數據來源:企查查、中商產業研究院整理

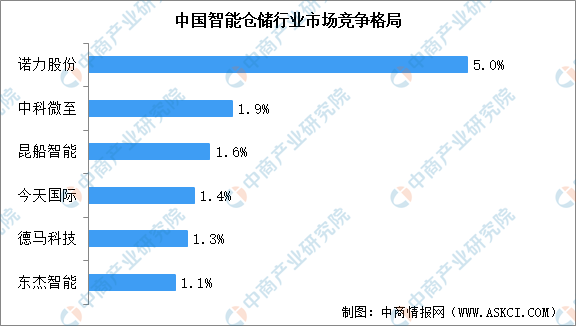

4.市場競爭格局

我國智能倉儲市場集中度較低,CR5僅為8.4%,CR10為14.1%。其中,諾力股份占比5%位居第一,其次有中科微至、昆船智能、今天國際等企業。從發展程度來看,國內本土倉儲物流服務商相對缺乏大項目的總包集成服務能力,雖然在下游客戶領域的在手訂單保持增長,但不論是從產品服務角度還是從行業經驗及市占率角度看,本土智能倉儲企業的競爭力并沒有很突出,仍處于前期競爭成長階段。

數據來源:中商產業研究院整理

5.重點企業分析

2023年上半年,智能倉儲相關上市企業中,3家企業營收超百億。其中,海康威視營業收入最高,達375.71億元。從區域分布看,浙江省、江蘇省和廣東省企業較多,分別為10家、9家、9家。

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.電商行業

電商行業倉儲貨物訂單較零散,商品出庫后直接送達終端消費者手中,注重時效性,對物流倉儲環節成本較敏感,降本增效的需求高。近幾年國內電商行業蓬勃發展,尤其是疫情讓電商消費速度井噴式發展。數據顯示,2022年中國電子商務交易規模達47.57萬億元,較2021年的42.13萬億元同比增長12.9%,2018-2022年復合年均增長率為10.0%。中商產業研究院預測,2023年我國電子商務交易規模將達50.17萬億元。

數據來源:網經社、中商產業研究院整理

2.零售行業

隨著“新零售”的發展,在倉儲環節中可能既有發往下一級倉庫/門店的訂單,也有發往終端消費者的訂單,需采取不同的分揀、揀選方案。2023年1-8月,社會消費品零售總額302281億元,同比增長7.0%。其中,除汽車以外的消費品零售額271888億元,同比增長7.2%。

數據來源:統計局、中商產業研究院整理

3.冷鏈行業

冷鏈的倉儲建設標準較高,設備投入成本較大,儲存環境嚴格;且近年來因市場增速快,考驗機器在低溫環境下穩定運行的能力。生鮮電商的發展帶動了食品消費市場的重塑,國內冷鏈需求正在快速增加。

近年來,隨著國家骨干冷鏈物流基地、產地銷地冷鏈設施建設穩步推進,冷鏈裝備水平顯著提升,我國冷鏈物流市場規模快速增長,從2018年2886億元增長到2022年的4916億元,年均復合增長率達14.24%。中國物流與采購聯合會最新統計數據顯示,2023年1-5月我國冷鏈物流市場規模達2395億元,同比增長3.6%,預計2023年全年市場規模將達到5616億元。

數據來源:中物聯冷鏈委、中商產業研究院整理