2023年中國鈉離子電池行業市場前景及投資研究報告(簡版)

關鍵詞: 鈉離子電池

中商情報網訊:得益于新能源汽車產業的迅速發展,動力電池市場全面爆發,鈉離子電池突破關鍵資源瓶頸,性能優勢顯著,頗受市場關注。目前,鈉離子電池應用日益廣泛,前景廣闊,江蘇、山西、廣東等地方政府加快布局鈉離子電池產業。

一、鈉離子電池概況

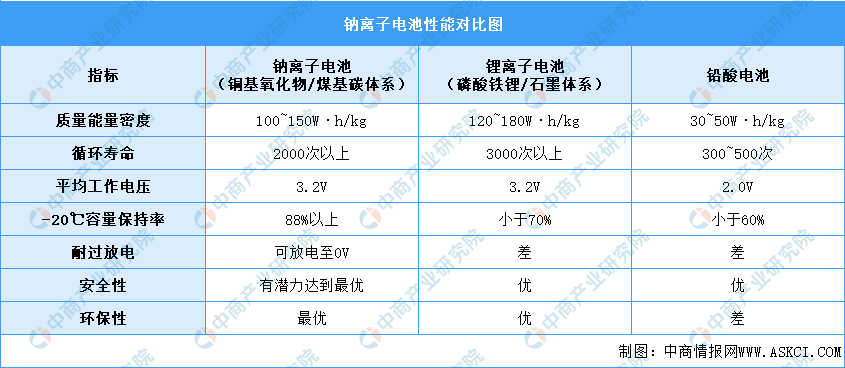

鈉離子電池,是一種二次電池(充電電池),主要依靠鈉離子在正極和負極之間移動來工作,與鋰離子電池工作原理相似。

鈉離子電池可實現5-10分鐘的快速充電能力。無論是能量密度還是循環壽命,鈉離子電池都顯著優于鉛酸電池。相比于鋰離子電池,鈉離子電池更高。目前,鈉離子電池的循環壽命大約是鋰離子電池的65%左右,能量密度比鋰電池低20%。

資料來源:中國科學院物理研究所、中商產業研究院整理

二、產業利好政策

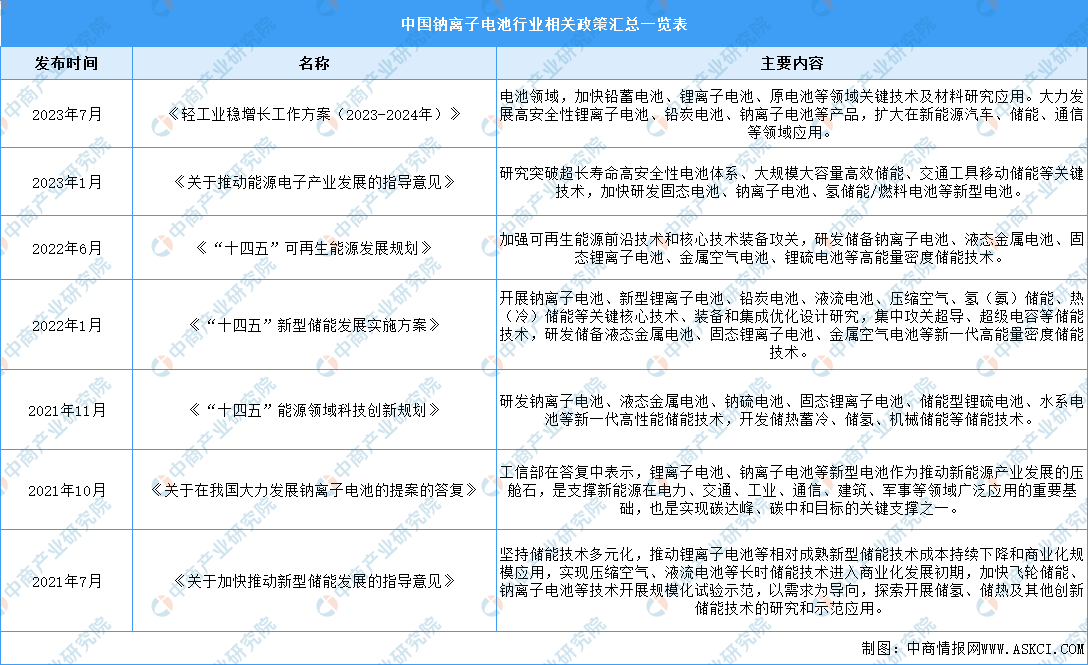

近年來,鈉離子電池行業受到政府的高度重視和國家政策的重點支持,國家陸續出臺了多項政策,推動鈉離子電池的產業化進程。《“十四五”可再生能源發展規劃》《“十四五”新型儲能發展實施方案》等產業政策為鈉離子電池行業的發展提供了明確、廣闊的市場前景。具體如下:

資料來源:中商產業研究院整理

三、鈉離子電池行業現狀分析

1.鈉離子電池產能分析

目前,我國鈉離子電池產業鏈正加速發展,寧德時代、中科海鈉、鈉創新能源、傳藝科技等多家企業已開展產業化布局。截止到2023年6月底,全國已經投產的鈉離子電池專用產能達到10GWh,相比2022年年底增長了8GWh,預計2023年全年我國鈉離子電池專用量產線產能將達39.7GWh,產能主要來自于寧德時代、海四達、湖南立方等已經進入實質性建設并進行設備招標的企業。預計到2025年底,我國鈉離子電池專用量產線產能將達275.8GWh。

數據來源:EVTank、中商產業研究院整理

2.全球鈉離子電池需求量分析

鈉離子電池主要需求來源于低速電動車和儲能領域,得益于新能源汽車、儲能的快速發展,鈉離子電池領域迅速發展壯大,預計2026年全球鈉離子電池需求將達116GWh。其中,儲能領域應用占比最高,達71.2%。到2030年,全球鈉離子電池需求將增長至526GWh.

數據來源:Wind、中商產業研究院整理

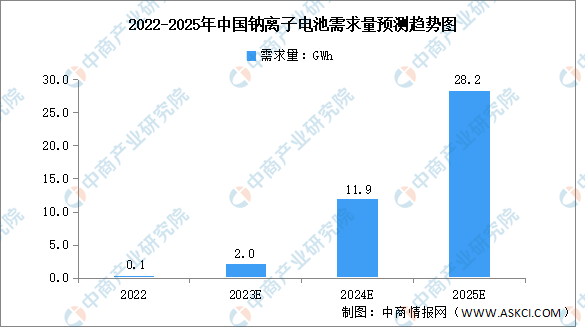

3.中國鈉離子電池需求量分析

目前,我國有部分企業開始小批量生產鈉離子電池,但尚未大規模產業化,產業化初期成本優勢不足。中商產業研究院發布的《2022-2027年中國鈉離子電池行業發展趨勢及投資風險預測報告》數據顯示,2022年我國鈉離子電池需求量約為0.1GWh。未來,隨著產業投入加大,高性價比的鈉離子電池有望成為鋰離子電池的重要補充,中商產業研究院分析師預測,2025年我國鈉離子電池市場規模可增至28.2GWh。

數據來源:中商產業研究院整理

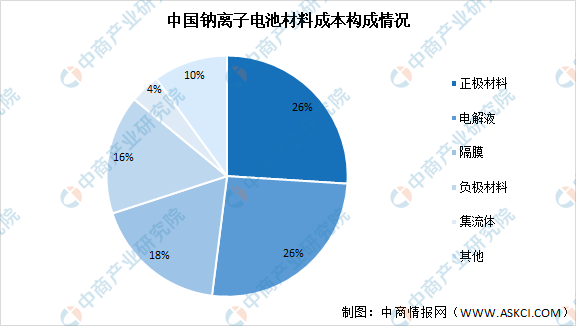

4.成本結構

從原料成本來看,鈉離子電池成本較鋰離子電池成本整體可降低30%~40%。鈉離子電池材料成本構成中,正極材料及電解液占比最大,均達26%,隔膜占比18%,負極材料占比16%,集流體占比達4%。

數據來源:中商產業研究院整理

5.出貨量預測

鈉離子電池主要應用領域集中在兩輪電動車、三輪電動車、低速車、儲能和新能源汽車等。2023-2025年,兩輪電動車為代表的小動力將占據鈉離子電池出貨量的絕大部分,2025年之后,鈉離子電池循環壽命將持續增長,儲能領域占比提高。到2030年,我國鈉離子電池出貨量將達347GWh。

數據來源:EVTank、中商產業研究院整理

四、重點企業分析

1.寧德時代

寧德時代是全球領先的新能源創新科技公司,致力于為全球新能源應用提供一流解決方案和服務。寧德時代動力電池產品包括電芯、模組/電箱及電池包,可提供凝聚態電池、三元高鎳電池、磷酸鐵鋰電池以及鈉離子電池等覆蓋不同能量密度區間的多種化學體系產品系列,能滿足快充、長壽命、長續航、高安全、寬溫度適應性等多種功能需求。目前,寧德時代現已開發出高穩定性正極材料、長壽命負極材料、高安全電解液等高性能材料,發布了第一代鈉離子電池。

2022年,寧德時代實現營業收入3285.94億元,同比增長152.07%;實現凈利潤307.29億元,同比增長92.89%。2023年1-6月,寧德時代實現營業收入1892.46億元,實現凈利潤207.17億元。

數據來源:中商產業研究院整理

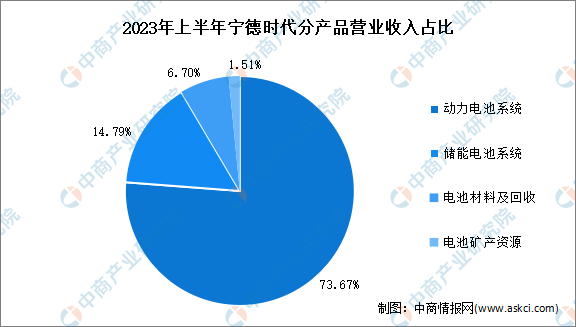

分產品來看,2023年上半年,寧德時代動力電池系統、儲能電池系統、電池材料及回收、電池礦產資源營業收入分別為1394.18億元、279.85億元、126.82億元、28.52億元,占比分別為73.67%、14.79%、6.70%、1.51%。

數據來源:中商產業研究院整理

2.中科海鈉

中科海鈉是一家專注于新一代儲能體系-鈉離子電池研發與生產的高新技術型企業,擁有多項鈉離子電池核心專利,是國際領先的擁有鈉離子電池核心專利與技術的電池企業。

2017年,中科海鈉注冊成立,從關鍵核心材料到電芯制造,以及系統應用等進行了完整布局,并在全球范圍內率先完成了短續航電動車、家庭儲能柜、100kWh鈉離子電池儲能電站及1MWh鈉離子電池儲能電站等多個示范應用。2022年,中科海納分別于山西太原及安徽阜陽建成鈉離子電池千噸級正負極材料和GWh電芯生產線,開啟鈉離子電池產業化元年。

中科海納聚焦低成本、長壽命、高安全、高能量密度的鈉離子電池產品,潛在應用覆蓋各類各類電動自行車,低速電動車、通訊基站、數據中心、家庭儲能和規模儲能等領域。此外,中科海納可供應鈉離子電池正負極材料與電解液。

3.鈉創新能源

鈉創新能源聚焦鈉離子電池核心材料及其應用技術創新與工程化,是我國鈉離子電池技術創新企業的排頭兵。鈉創新能源于2010年組織開展鈉離子電池應用基礎研究,在層狀氧化物、聚陰離子類化合物和普魯士藍類化合物正極材料及電解質方面取得顯著成果。目前鈉創新能源在鈉離子電池材料上處于行業領先水平,并為鈉離子電池制造商提供鈉離子電池正極及其配套電解液等關鍵材料解決方案。

產品方面,鈉創新能源鐵酸鈉系列產品為鎳鐵錳三元層狀氧化物材料,適用于電動汽車啟停電源、工程機械、電動重卡、便攜式電源、家用儲能等領域的鈉離子電池。電解液產品適用于層狀氧化物/聚陰離子/普魯士藍為正極、硬碳為負極的動力/儲能型鈉離子電池制造。

預計到2024年,鈉創新能源鈉離子電池正極材料將實現萬噸級出貨,并計劃在未來3年內,分期建設完成8萬噸正極材料和配套5萬噸電解液生產線。

4.眾鈉能源

眾鈉能源成立于2021年1月,是一家新興的鈉離子電池企業,主營產品為電芯。眾鈉能源憑借其過硬的研發能力在鈉離子電池研究成果轉化層面位居行業前列,依托聚陰離子技術路線,致力于成為一家硫酸鐵鈉電池研發制造的前沿公司。

2023年5月22日,眾鈉能源首個鈉離子電池基地落戶廣德。眾鈉能源鈉離子電池項目總投資100億元,包括20Gwh鈉離子電池電芯及10Gwh鈉離子電池系統,是國內目前單體規模最大的鈉電項目,也是聚陰離子技術路線在體現其強有力的競爭優勢后的第一個量產項目,項目全面達產后,將實現年產值近130億元,并可帶動一系列上下游合作企業實現產能落地。

5.傳藝科技

傳藝科技是一家在深交所A股發行上市的國家級高新技術企業,2007年11月創建,逐步整合為集團股份公司。鈉離子電池產品是傳藝科技在新能源領域布局發展的核心產品和重要載體。自布局鈉離子電池領域伊始,傳藝科技即確立了產品一體化發展的戰略路線和目標,即同步發展電芯、正負極材料和電解液的研發和制造能力。

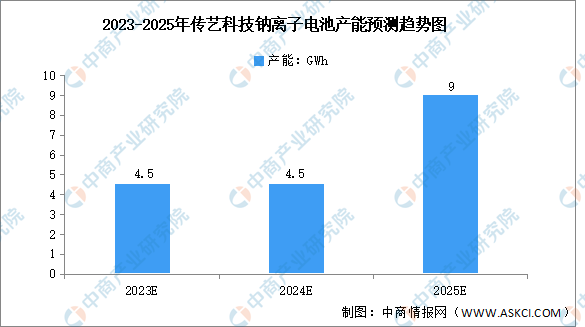

在產能建設方面,傳藝科技先后于2022年10月、2023年3月底實現了中試線的投產和一期4.5GWh產能的投產。經過持續的生產調試和工藝技術的完善,傳藝科技各類鈉離子電池產品均根據既定的產能爬坡策略和計劃實現了實際產能的快速上升。預計到2025年,傳藝科技鈉離子電池產能將達9GWh。2023年上半年,傳藝科技鈉離子電池領域實現營收323.36萬元,占總營收的0.41%。

數據來源:中商產業研究院整理

五、鈉離子電池行業發展前景

1.政策利好行業發展

鈉離子電池是實現碳達峰、碳中和目標的關鍵支撐之一。在政策上,國家發改委、能源局的規劃文件中多次提及鈉離子電池,提出盡快推動鈉離子電池市場化應用。2022年6月,國家發展改革委、國家能源局等九部門聯合印發《“十四五”可再生能源發展規劃》,提出研發儲備鈉離子電池技術;2022年7月,工信部正式下達首批鈉離子電池行業標準計劃。政策的大力支持為鈉離子電池行業發展指明了方向。

2.資源優勢推動行業量產

近年來,電化學儲能、電動汽車高速發展,但其關鍵原材料鋰資源嚴重依賴于進口。在資源儲量方面,鈉資源的地殼豐度是鋰資源的423倍,并且在全球均勻分布。鈉離子電池相比鋰離子電池有非常大的資源優勢,資本爭相入局鈉離子電池,多家企業更是宣布電池及正負極、電解液材料量產在即。

3.成本降低促進行業規模化應用

鈉離子電池具有明顯成本優勢,材料總成本比鋰電池低30%-40%,但是鈉離子電池技術尚不成熟。未來,引導鈉離子電池產業健康有序發展應在核心技術研發、低成本制備、規模化產業應用等方面持續發力,進一步降低鈉離子電池成本、提高鈉離子電池性能,推動其在智能電網、工業儲能和中高端電動汽車等領域的商業化和規模化應用。