2023年中國航空裝備行業市場前景及投資研究報告(簡版)

關鍵詞: 航空裝備

中商情報網訊:航空裝備行業是現代社會中發展最快、最具活力的行業之一。隨著全球經濟的不斷發展以及人工智能、云計算、大數據、3D打印等前沿數字技術將助力航空裝備實現飛躍發展。

一、航空裝備定義及分類

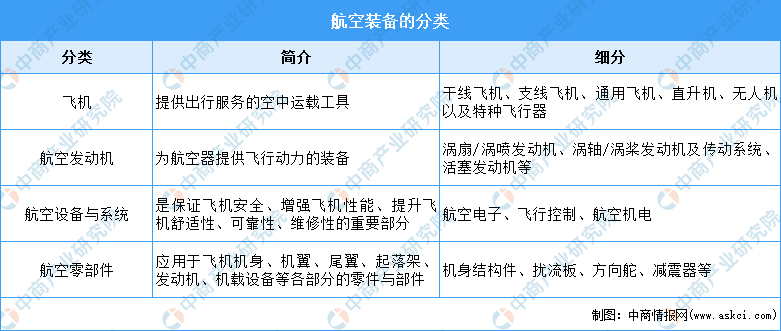

航空裝備是我國高端裝備制造領域重點發展的領域,是指任何用于航空運輸、軍事航空或民航的飛機、直升機、無人機及其配套的設備和附件等。航空是指載人或非載人飛行器在地球大氣層中的航行活動,可分為軍用航空與民用航空。目前,航空裝備主要包括飛機、航空發動機、航空設備與系統、航空零部件。具體情況如下:

資料來源:中商產業研究院整理

二、航空裝備行業相關政策

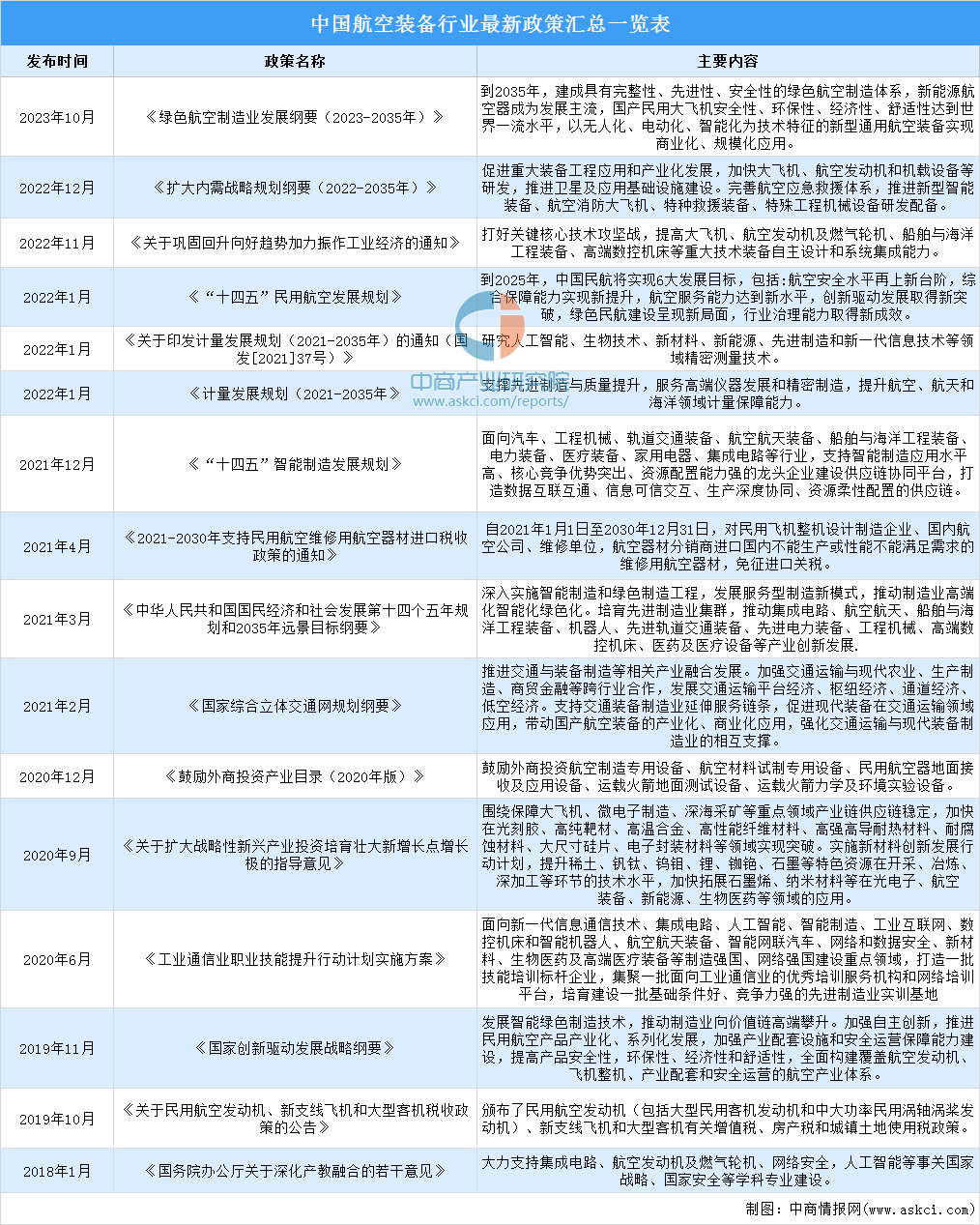

航空裝備制造屬于技術密集型高端制造行業之一。近年來,我國相繼出臺了一系列《綠色航空制造業發展綱要(2023-2035年)》《擴大內需戰略規劃綱要(2022-2035年)》《關于鞏固回升向好趨勢加力振作工業經濟的通知》《“十四五”民用航空發展規劃》等政策推動行業發展。2023年10月10日,工業和信息化部、科學技術部、財政部、中國民用航空局等四部門聯合發布的《綠色航空制造業發展綱要(2023—2035年)》提出,到2035年,建成具有完整性、先進性、安全性的綠色航空制造體系,新能源航空器成為發展主流,國產民用大飛機安全性、環保性、經濟性、舒適性達到世界一流水平,以無人化、電動化、智能化為技術特征的新型通用航空裝備實現商業化、規模化應用。

資料來源:中商產業研究院整理

三、航空裝備行業發展現狀

1.航空裝備市場規模

近年來,中國航空裝備市場規模持續擴大,中商產業研究院發布的《2023-2028年中國航空裝備行業市場前景預測及未來發展趨勢研究報告》顯示,2022年中國航空裝備市場規模達1275億元,近五年年均復合增長率為10.83%。中商產業研究院分析師預測,2023年中國航空裝備市場規模將達1390億元。

數據來源:中商產業研究院整理

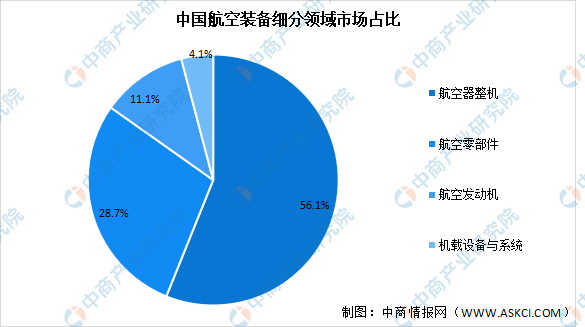

2.航空裝備產業結構

從產業結構來看,航空裝備制造業細分領域包括航空器整機、航空零部件、航空發動機以及機載設備與系統四個部分。其中,航空器整機制造產業在航空裝備各細分產業中占比最高,比重達到56.1%;其次為航空零部件,占比28.7%;航空發動機和機載設備及系統分別占比11.1%和4.1%。

數據來源:中商產業研究院整理

3.航空零部件市場規模

近年來,我國航空零部件制造產業進一步發展,同時在國家政策的引導支持與國內經濟主體的共同努力下,我國已發展出品類不斷擴大、技術持續進步的航空零部件產品體系。中商產業研究院發布的《2024-2029年中國航空零部件制造行業分析及投資咨詢報告》顯示,2022年中國航空零部件制造行業市場規模達366.7億元,同比增長10.09%。中商產業研究院分析師預測,2023年中國航空零部件制造行業市場規模將達401.3億元。

數據來源:中商產業研究院整理

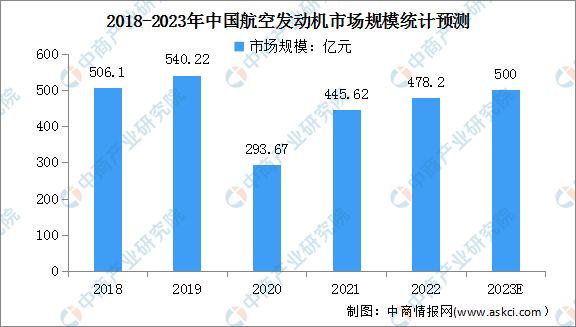

4.航空發動機市場規模

航空發動機研發制造難度高、周期長、附加值高,是航空裝備的重點領域。我國持續推動航空發動機國產化替代,在“兩機專項”“飛發分離”等政策推動下,我國航發自研自產能力不斷提升。中商產業研究院發布的《2022-2027年中國航空發動機行業發展趨勢及投資風險預測報告》顯示,2022年中國航空發動機市場規模達478.2億元,同比增長7.3%。中商產業研究院分析師預測,2023年市場規模將持續增長至500億元。

數據來源:中商產業研究院整理

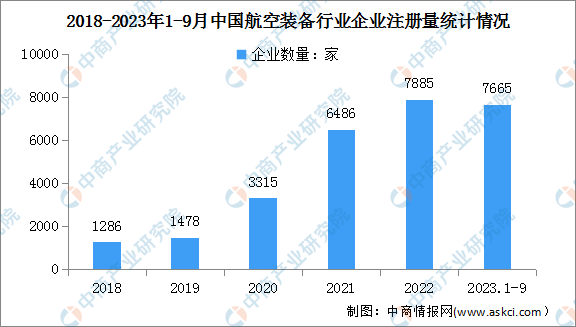

5.航空裝備企業注冊量

近年來,我國航空裝備企業不斷增長。數據顯示,2018-2022年我國航空裝備企業注冊量由1286家增至7885家,年均復合增長率57.4%。2023年以來,新增企業增速較快,2023年1-9月,我國航空裝備企業注冊量達7665家。

數據來源:中商產業研究院整理

四、航空裝備行業重點上市企業

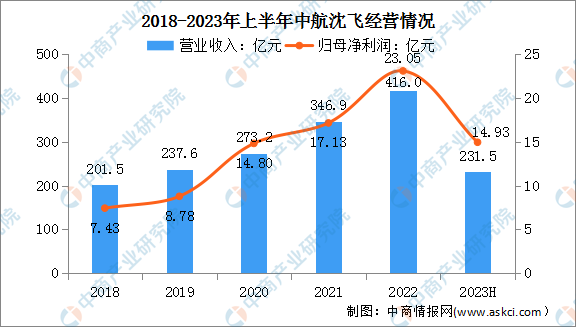

1.中航沈飛

中航沈飛股份有限公司主營業務為航空產品制造,主要產品包括航空防務裝備和民用航空產品,核心產品為航空防務裝備。公司是集科研、生產、試驗、試飛為一體的大型現代化飛機制造企業,是我國航空防務裝備的主要研制基地,在航空防務裝備領域具有較強的核心競爭力和領先的行業地位。

2023年上半年,中航沈飛實現營業收入231.5億元,同比增長16.85%;歸母凈利潤14.93億元,同比增長33.46%。分產品來看,2022年中航沈飛主營產品為航空產品,占整體營收的99.17%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

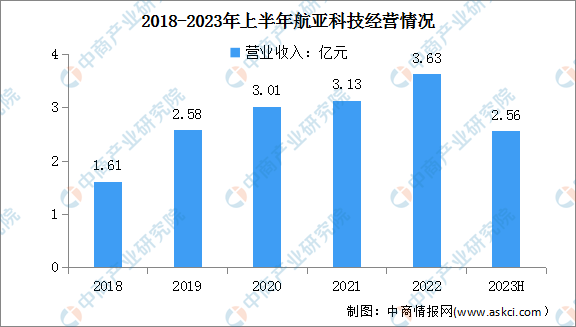

2.航亞科技

無錫航亞科技股份有限公司是一家專注于航空發動機關鍵零部件及醫療骨科植入鍛件的研發、生產及銷售的高新技術企業,主要產品包括航空發動機壓氣機葉片、轉動件及結構件、醫療骨科植入鍛件等高性能零部件。目前,公司已成為中國航發集團、賽峰集團、英國RR、GE航空等國內外主流發動機公司的供應商。

2023年上半年,航亞科技實現營業收入2.56億元,同比增長58.00%;歸母凈利潤3399萬元,同比增長352.32%。分產品來看,2023年上半年航亞科技主營產品為航空產品、醫療產品,分別占整體營收的88.42%、10.79%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.中航西飛

中航西安飛機工業集團股份有限公司隸屬于中國航空工業集團有限公司,是我國大中型軍民用飛機科研生產基地,主要從事大中型飛機整機及航空零部件等航空產品的研制、批產、維修及服務,目前主要產品有大中型運輸機、轟炸機、特種飛機等,同時還承擔了ARJ21、C919、AG600等國內外大中型民用飛機機體部件設計、制造、配套與服務,與歐洲空中客車公司、美國波音公司以及中國商用飛機有限責任公司、中航通用飛機有限責任公司等國內外知名航空公司擁有長期而穩定的合作關系。

2023年上半年,中航西飛實現營業收入195.6億元,同比增長2.28%;歸母凈利潤5.65億元,同比增長17.08%。從主營業務來看,2023年上半年,中航西飛的主營產品為航空產品,占總營收的99.48%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

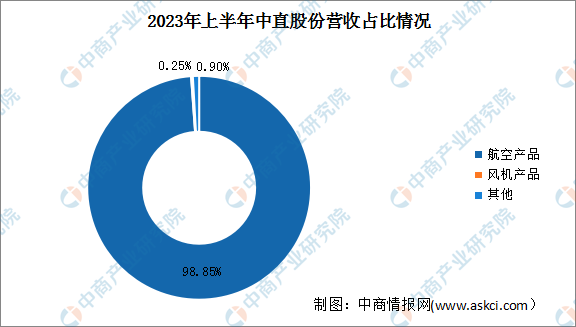

4.中直股份

中航直升機股份有限公司成立于1999年,是國內主要的航空裝備制造企業之一,研發制造多型不同噸位、滿足各類用途的AC系列民用直升機,以及運12和運12F系列通用飛機。公司在民用直升機、通用飛機、國產全系列直升機零部件制造、航空轉包生產和客戶化服務等領域構建了系統與集成級的解決方案優勢,是國內領先的航空器系統集成和整機產品供應商,同時也是致力于航空武器裝備制造的大型現代化軍工企業。

2023年上半年,中直股份實現營業收入105.6億元,同比增長56.38%;歸母凈利潤1.26億元,同比增長632.48%。從主營業務來看,2023年上半年中直股份的主營產品為航空產品和風機產品,分別占總營業收入的98.85%、0.25%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

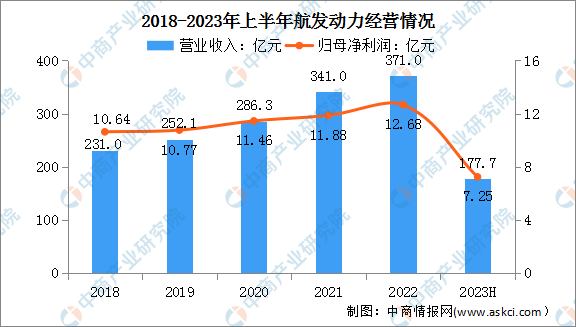

5.航發動力

中國航發動力股份有限公司是我國大、中、小型軍民用航空發動機,大型艦船用燃氣輪機動力裝置的生產研制和修理基地,集成了我國航空動力裝置主機業務的幾乎全部型譜,是國內生產能力最強、產品種類最全、規模最大的動力裝置生產單位。同時,公司大力發展外貿航空零部件轉包生產,擁有國內最完善的產業鏈和國際一流的生產加工技術,與美國GE、英國RR、法國SNECMA、加拿大普惠等世界著名航空發動機制造企業建立了長期穩固的戰略合作關系,并成為數家外國發動機制造公司的近百種零件的海外唯一供應商。

2023年上半年,航發動力實現營業收入177.7億元,同比增長20.05%;歸母凈利潤7.25億元,同比增長11.35%。分產品來看,2023年上半年航發動力主營產品為航空發動機及衍生產品業務、外貿出口轉包業務、非航空產品及其他業務,分別占整體營收的92.90%、5.09%、2.01%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、航空裝備行業發展前景

1.政策支撐軍用航空市場高速發展

近年來,國內軍用航空領域利好政策頻繁出臺,政策紅利持續釋放,軍用航空制造業迎來了重大發展機遇。《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》中提出將航空航天作為戰略新興產業大力發展,力爭到2035年基本實現國防和軍隊現代化。其中,空軍作為重要的戰略軍種之一,其現代化建設進入快車道,決定了軍用航空領域市場需求將在一段較長周期內持續旺盛。

2.民機國內外協作配套市場空間廣闊

近年來,我國航空制造業企業不斷提升國際主力機型結構部件、金屬型材、金屬零部件等方面的生產能力和產品質量,逐步成為世界航空制造業重要的組成部分,提升了國際化發展能力。未來伴隨著波音、空客國際采購趨勢的加深,一批實力雄厚、工藝完整、技術質量過關的民營企業將可能獲得波音、空客的供應商認證,突破現有行業格局。

3.國產替代將不斷推進,自主研發能力持續增強

國產軍機方面,以殲擊機、轟炸機、直升機、運輸機、預警機及特種飛機為主的一系列軍用飛機基本實現了國產化,隨著殲20、運20、直20等大國重器接連入役,并持續不斷推出升級改進型號,我國軍用航空裝備已走入了“20時代”。國產客機方面,支線客機ARJ21-700已批量投入商業運營,截至2022年底,已獲得690架訂單,累計交付100架,并首次交付海外客戶印尼翎亞航空,實現規模化交付。干線客機C919截至2022年底,累計獲得1035架訂單,已交付首家用戶東方航空。我國已經躋身全球少數具有大型客機研制能力的國家。

國產航空發動機方面,伴隨我國綜合國力的大幅提升,航空發動機事業實現快速發展,研制能力得到全面增強。“太行”發動機2005年通過定型審查,2006年國家批準設計定型,使我國航空發動機實現了從中等推力到大推力、從渦噴到渦扇、從第二代到第三代的三大跨越,并持續推出一系列改進新產品。隨著國產航空器和航空發動機研制體系的逐步完善,航空制造行業關鍵技術領域的自主可控和國產替代需求為國內航空零部件制造企業帶來深度參與的機會。

4.人工智能、3D打印等新技術的應用,帶動行業發展

人工智能技術主要應用于航空裝備生產制造與作戰兩個方面,既可提高航空裝備的可靠性與診斷、預測能力,也可通過推動“人機融合”實現智能化作戰。目前,航空裝備領域的人工智能技術已進入到大規模發展與應用前期階段,以人工智能為基礎的航空裝備測試與制造規模化應用條件已具備。未來,通過加強配套設施建設、深化關鍵技術研究,軍用航空裝備將更加智能化。

鈦合金、鋁鋰合金、超高強度鋼、高溫合金等航空裝備材料化學性質穩定,不易成型加工,傳統加工成本高。3D打印技術則能提升材料利用率、突破復雜形狀限制、提高制造效率,目前已應用于飛機零部件、發動機、無人機生產制造。在政策支持、市場持續擴張等有利因素的刺激下,我國3D打印技術在航空裝備領域商業價值有望進一步深化。預計隨著人工智能、3D打印等新技術的廣泛應用,航空裝備行業將得到進一步發展。