2024年中國連接器行業市場現狀及發展前景預測報告(簡版)

關鍵詞: 連接器

中商情報網訊:連接器是電子電路的溝通橋梁,是構成電子裝備的基礎元器件。近年來,受益于通信、消費電子、新能源汽車、工控安防等下游行業的持續發展,全球連接器市場需求保持穩定增長態勢,市場規模總體呈現上升態勢,行業前景十分廣闊。

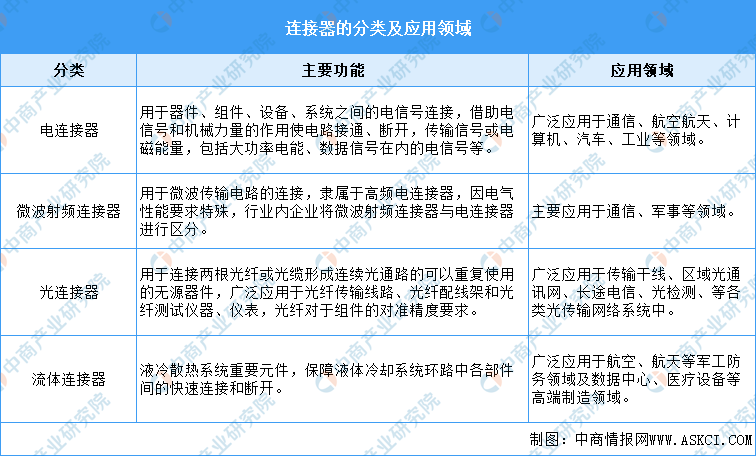

一、連接器的定義及分類

連接器是一種借助電信號或光信號和機械力量的作用使電路或光通道接通、斷開或轉換的功能元件,其作用是連接器件、組件、設備、系統之間的電信號或光信號,傳輸信號或電磁能量,并且保持系統與系統之間不發生信號失真和能量損失的變化。連接器是構成整個電路系統電氣連接所必需的基礎元件,按照傳輸的介質不同,連接器可以分為電、微波射頻、光、流體連接器等。

資料來源:中商產業研究院整理

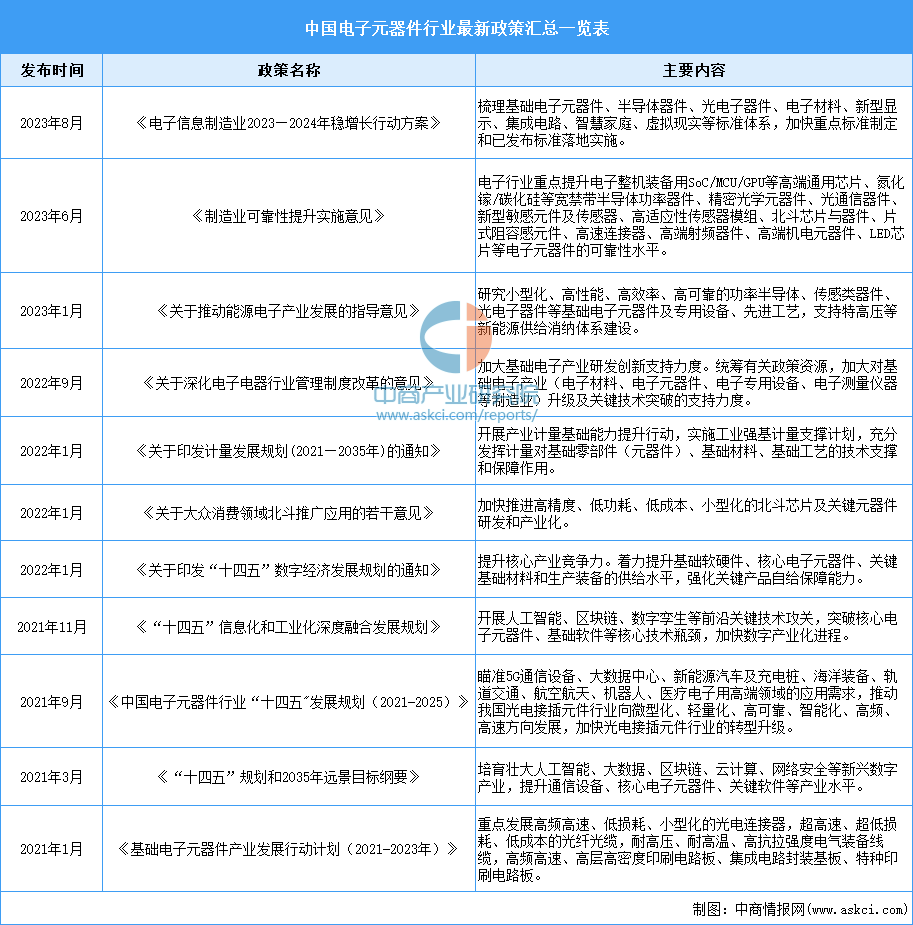

二、連接器行業發展政策

連接器屬于電子元器件細分產業,電子元器件行業屬于國家政策支持、鼓勵發展的重點行業。我國政府相關部門先后在《基礎電子元器件產業發展行動計劃(2021-2023年)》《中國電子元器件行業“十四五”發展規劃(2021-2025)》《制造業可靠性提升實施意見》等文件中制定了一系列產業發展目標、激勵政策和保障措施,提出要聚焦核心基礎零部件及元器件,引導產業鏈上下游聯合攻關,加快推動基礎電子元器件產業實現高質量發展。

資料來源:中商產業研究院整理

三、連接器行業發展現狀

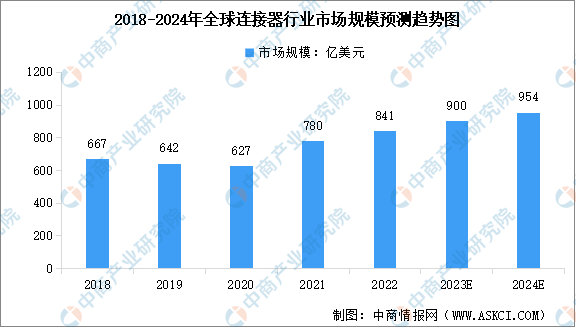

1.全球連接器市場規模

近年來,全球連接器市場總體呈現平穩增長趨勢。中商產業研究院發布的《2024-2029年中國連接器行業分析及發展預測報告》顯示,全球連接器市場規模已從2018年的667億美元增長至2022年的841億美元,年均復合增長率為5.97%。下游終端市場規模增長與技術更迭將推動未來連接器市場規模持續擴大,中商產業研究院分析師預測,2023年全球連接器市場規模將達到900億美元,2024年市場規模將進一步增至954億美元。

數據來源:Bishop&Associates、中商產業研究院整理

2.中國連接器市場規模

從國內來看,受益于通信、消費電子、新能源汽車、工控安防等下游行業的持續發展,中國連接器行業市場規模不斷增長,已經成為世界上最大的連接器生產基地。中商產業研究院發布的《2024—2029年中國連接器行業分析及發展預測報告》顯示,2022年中國連接器市場規模為1939億元,近五年年均復合增長率為6.11%。中商產業研究院分析師預測,2023年中國連接器年市場規模將達到2057億元,2024年規模達到2183億元。

數據來源:Bishop&Associates、中商產業研究院整理

注:按1美元=7.3155億元換算

3.連接器下游應用領域

連接器作為電子信息產業的重要元器件之一,已廣泛應用于通信、汽車、消費電子、工業、交通、防務等行業。從下游應用占比來看,通信和汽車是連接器最重要的應用領域,2022年分別占比23.47%和21.86%;其次是消費電子和工業,分別占比13.13%、12.80%;交通和防務應用占比較小,分別為6.96%和5.98%。

數據來源:Bishop&Associates、中商產業研究院整理

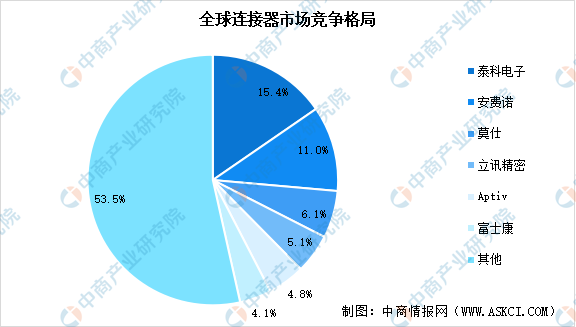

4.連接器市場競爭格局

連接器行業是個充分競爭的行業,全球中連接器企業數量眾多,涉及的產品品種多樣,經營規模多寡不一,強者恒強。2021年,全球連接器行業CR3為32.5%,CR10為55.4%。全球龍頭企業中僅包括兩家中國企業,分別是立訊精密和富士康,市場份額分別占比5.1%和4.1%。

數據來源:Bishop&Associates、中商產業研究院整理

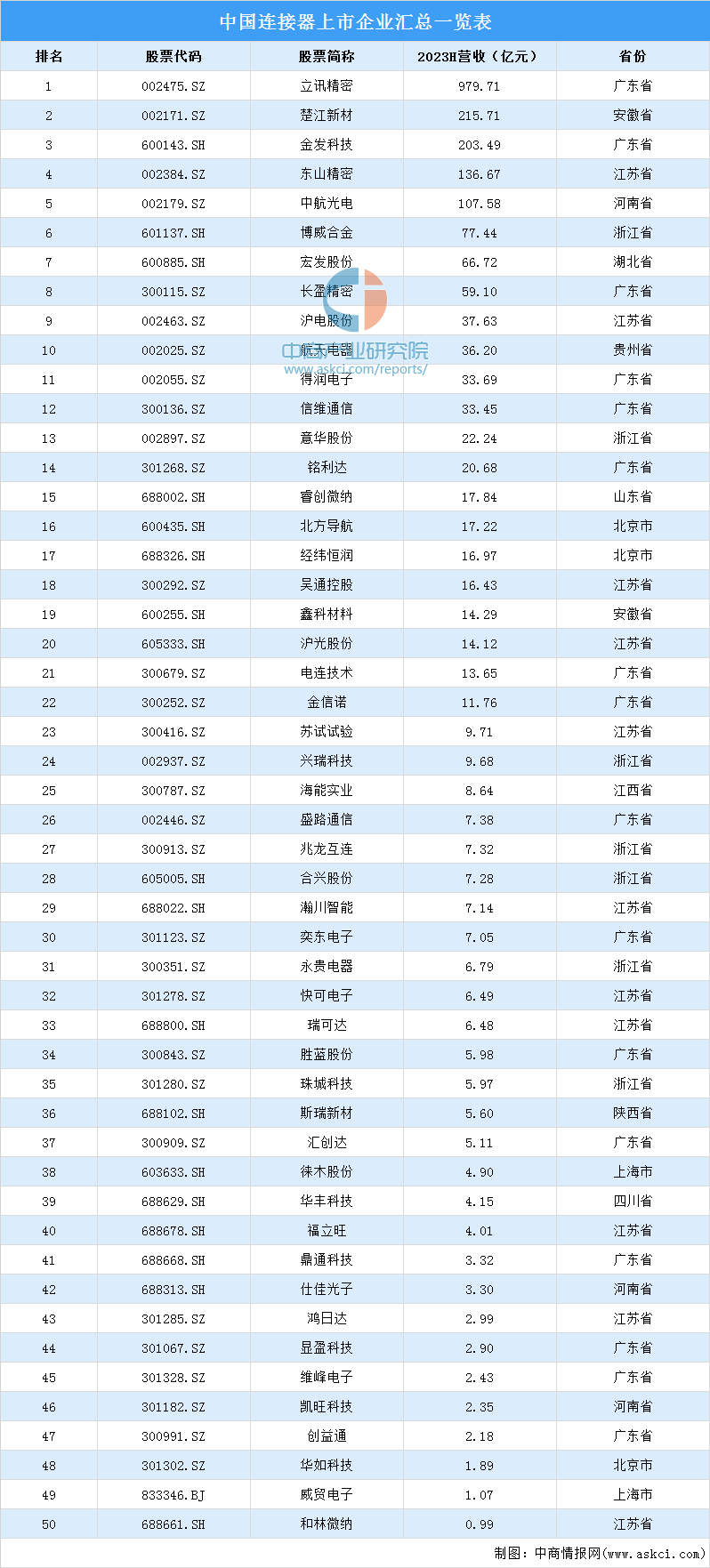

5.連接器行業上市企業情況

2023年上半年,中國連接器相關上市企業中,5家企業營收超百億。其中,立訊精密營業收入最高,達979.71億元。從區域分布看,廣東省和江蘇省企業較多,分別有16家、11家。

資料來源:中商產業研究院整理

四、連接器行業重點企業

1.立訊精密

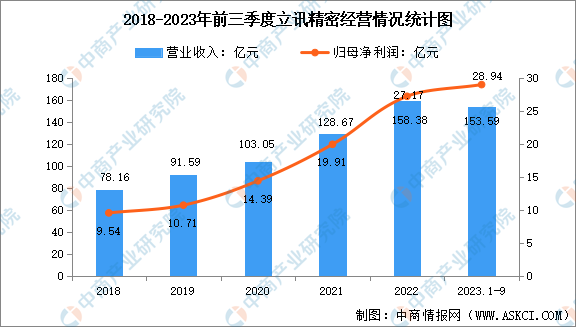

立訊精密工業股份有限公司成立于2004年,于2010年在深圳證券交易所成功掛牌上市,總部位于中國廣東省東莞市。立訊精密研發生產的連接器、連接線、馬達、無線充電、FPC、天線、聲學和電子模塊等產品廣泛應用于消費電子、通訊、企業級、汽車及醫療等全球多個重要領域。

2023年前三季度,立訊精密營業總收入1558.75億元,同比上升7.31%,歸母凈利潤73.74億元,同比上升15.22%。

數據來源:中商產業研究院整理

主營業務方面,上半年立訊精密的通訊互聯產品及精密組件、電腦互聯產品及精密組件、汽車互聯產品及精密組件、其他連接器及其他業務分別實現營收61.37億元、41.88億元、32.07億元、15.84億元,分別占比6.26%、4.27%、3.27%、1.62%。

數據來源:中商產業研究院整理

2.得潤電子

深圳市得潤電子股份有限公司成立于1989年,并于2006年在深圳證交所上市,公司主營電子連接器和精密組件的研發、制造和銷售,產品廣泛應用于家用電器、計算機及外圍設備、通訊、智能手機、LED照明、智能汽車、新能源汽車等各個領域。作為國內連接器的龍頭制造商,得潤電子在國內消費電子連接器市場保持領先企業地位,為適應5G發展及連接器行業發展等新形勢新需求,公司致力于發展高速傳輸連接器,推動Type C、CPU、DDR等連接器產品的技術升級,同時擴展連接器產品的應用領域。

2023年上半年,得潤電子營業收入約33.69億元,同比減少8.09%;歸屬于上市公司股東的凈利潤約700.01萬元,同比增長111.79%。

數據來源:中商產業研究院整理

上半年,得潤電子在家電與消費類電子、汽車電子及新能源汽車業務、汽車電氣系統方面分別實現營收12.58億元、11.48億元、7.121億元,分別占比37.35%、34.07%、21.14%。

數據來源:中商產業研究院整理

3.中航光電

中航光電科技股份有限公司專業從事中高端光、電、流體連接技術與產品的研究與開發,專業為航空及防務和高端制造提供互連解決方案,自主研發各類連接產品300多個系列、25萬多個品種。主要產品包括電連接器、光器件及光電設備、線纜組件及集成產品、流體器件及液冷設備等。

2023年前三季度,中航光電營收約153.59億元,同比增加23.33%;歸屬于上市公司股東的凈利潤約28.94億元,同比增加26.64%。

數據來源:中商產業研究院整理

主營業務方面,上半年中航光電在電連接器及集成互連組件、光連接器及其他光器件以及光電設備、流體連接器及組件和齒科及其他產品三個方面分別實現營收84.38億元、16.06億元、7.14億元,分別占比78.43%、14.93%、6.64%。

數據來源:中商產業研究院整理

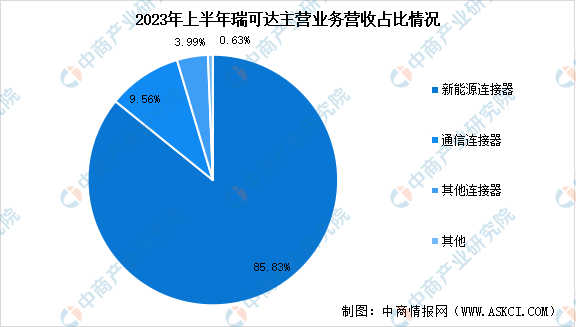

4.瑞可達

蘇州瑞可達連接系統股份有限公司專注于連接系統產品的設計開發和制造,系國內知名連接器生產制造商,行業地位名列前茅。主要產品分為連接器類、線纜組件類、系統模塊類等,廣泛應用于數據通信、新能源汽車、儲能/清潔能源、工業控制、醫療設備、軌道交通裝備等領域。

2023年上半年,瑞可達實現營收6.48億元,同比下降11.73%;歸母凈利潤6667萬元,同比下降47.02%。

數據來源:中商產業研究院整理

上半年,瑞可達的新能源連接器、通信連接器、其他連接器的業務分別實現營收13.95億元、1.553億元、6480萬元,分別占比85.83%、9.56%、3.99%。

數據來源:中商產業研究院整理

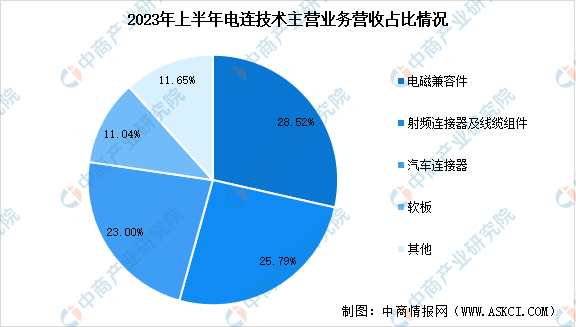

5.電連技術

電連技術股份有限公司于2006年成立于中國深圳,于2017年在深圳證券交易所上市。電連技術是一家專業從事連接器、連接線,天線以及電磁屏蔽產品研發和制造的供應商,同時為電子設備提供一站式射頻解決方案,產品廣泛應用于消費電子、智能物聯、通信設備及基礎設施、移動終端和汽車電子等領域。

2023年上半年,電連技術營業收入約13.65億元,同比減少9.25%;歸屬于上市公司股東的凈利潤約1.25億元,同比減少35.8%。

數據來源:中商產業研究院整理

主營業務方面,上半年,電連技術在電磁兼容件、射頻連接器及線纜組件、汽車連接器業務方面分別實現營收3.89億元、3.52億元、3.14億元,分別占比28.52%、25.79%、23.00%。

數據來源:中商產業研究院整理

五、連接器行業發展前景

1.政策利好行業發展

近年來,中國連接器行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵連接器行業發展與創新。中國電子元件行業協會發布的《中國電子元器件行業“十四五”發展規劃》提出會瞄準5G通信設備、大數據中心、新能源汽車及充電樁等高端領域的應用需求,推動我國光電接插元件行業向微型化、輕量化、高可靠、智能化、高頻、高速方向發展,加快光電接插元件行業的轉型升級,有助于連接器這類電子元器件發展。

2.連接器應用前景廣泛,下游細分領域需求旺盛

連接器具有易于維修、便于升級、提高設計靈活性等特點,廣泛應用在航空航天、通訊與數據傳輸、新能源汽車、軌道交通、消費類電子、能源、醫療等各個領域。隨著制造業信息化、智能化水平的進一步提高,連接器在汽車、國防軍工、高端裝備制造領域的應用比例會進一步提高,未來市場空間將持續擴大。軍品業務方面,軍隊機械化、信息化建設要求,驅動武器裝備更新換代,使得高端軍用連接器市場快速增長,增速有望持續高于軍工行業平均增速;民品業務方面,5G 通信商用的普及、新能源汽車市場及物聯網的迅速發展,行業下游需求旺盛,推動未來連接器市場規模不斷擴大。

3.國產替代進口推動行業發展

隨著世界制造業向中國大陸的轉移,全球連接器的生產重心也同步向中國大陸轉移,中國已經成為世界上最大的連接器生產基地。隨著中國連接器制造整體水平和市場規模逐年擴大,目前中國已成為全球連接器市場最有發展潛力、增長最快的地區。新能源汽車高壓連接器領域,國內廠商已能與海外巨頭并肩。高頻高速連接器海外廠商略有優勢,國內龍頭企業正加速追趕以縮小差距。汽車連接器國產化率不斷提升,加速行業發展。