2023年中國半導體存儲器產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 半導體存儲器

中商情報網訊:半導體存儲器作為消費電子、通信設備、物聯網等領域不可替代的功能器件,是現代信息產業應用最基礎的核心部件之一。近年來,隨著5G通信、物聯網、數據中心等新興產業的發展,半導體存儲器的市場需求整體呈現增長趨勢。

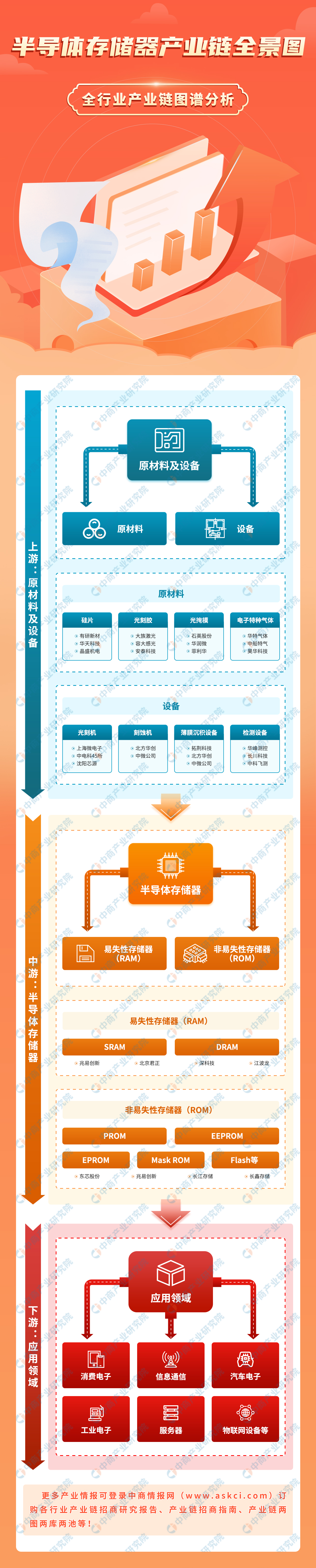

一、產業鏈

半導體存儲器產業鏈上游主要包括硅片、光刻膠、電子特種氣體等原材料和光刻機、刻蝕機、檢測設備等設備;中游半導體存儲器可分為易失性存儲器和非易失性存儲器兩種,其中易失性存儲器主要包含靜態隨機存取存儲器(SRAM)和動態隨機存取存儲器(DRAM),非易失性存儲器主要包括PROM、EEPROM、EPROM、Mask ROM、Flash等;下游主要應用于消費電子、信息通信、汽車電子、工業電子、服務器、物聯網設備等領域。

資料來源:中商產業研究院整理

二、上游分析

1.硅片

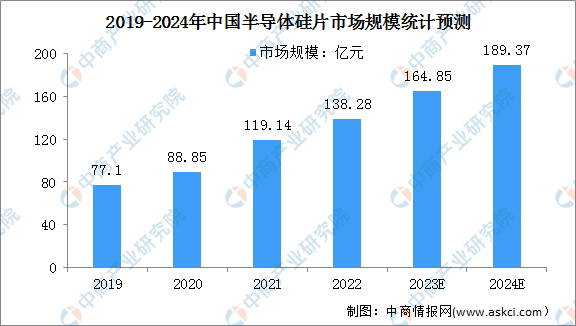

(1)硅片市場規模

硅片是生產集成電路、分立器件、傳感器等半導體產品的關鍵材料,是半導體產業鏈基礎性的一環。受益于通信、計算機、消費電子等應用領域需求帶動,我國半導體硅片市場規模不斷增長。中商產業研究院發布的《2024-2029全球與中國半導體硅片市場現狀及未來發展趨勢》顯示,2022年中國半導體硅片市場規模達到138.28億元,較上年增長16.07%。中商產業研究院分析師預測,2023年中國半導體硅片市場規模將增至164.85億元,2024年將達189.37億元。

數據來源:SEMI、中商產業研究院整理

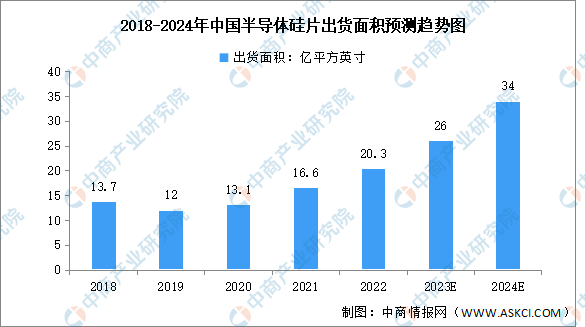

(2)硅片出貨面積

我國是全球最大的半導體終端產品消費市場和制造市場,半導體硅片出貨面積增長顯著。中商產業研究院發布的《2023-2028年中國半導體硅片專題研究及發展前景預測評估報告》數據顯示,2018-2022年,中國半導體硅片出貨面積由13.7億平方英寸增長至20.3億平方英寸,復合年均增長率達10.3%。中商產業研究院分析師預測,2024年中國半導體硅片出貨面積將達34億平方英寸。

數據來源:SEMI、中商產業研究院整理

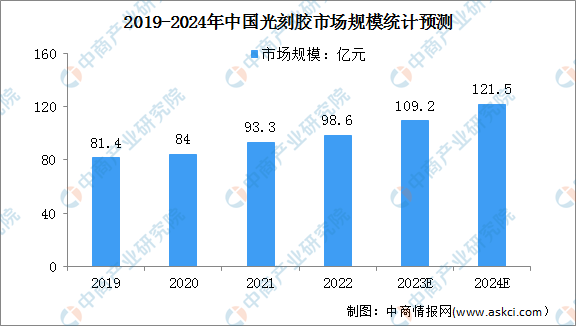

2.光刻膠

(1)光刻膠市場規模

目前,我國光刻膠產業鏈雛形初現,從上游原材料、中游成品制造到下游應用均在逐步完善,且隨著下游需求的逐漸擴大,光刻膠市場規模顯著增長。中商產業研究院發布的《2024-2029全球及中國光刻膠和光刻膠輔助材料行業發展現狀調研及投資前景分析報告》顯示,我國光刻膠市場規模2022年達98.6億元,同比增長5.68%。中商產業研究院分析師預測,預計2023年我國光刻膠市場規模可達109.2億元,2024年增至121.5億元。

數據來源:中商產業研究院整理

(2)光刻膠國產化情況

目前國內實現產業化的光刻膠生產企業主要集中于PCB及面板領域,半導體領域特別是高端品種仍需進口。半導體光刻膠是技術難度最高但成長性最好的細分市場,其中G/I線光刻膠國產替代率相對較高,而EUV光刻膠國產替代化程度最低,目前還處于研發階段。具體如圖所示:

資料來源:中商產業研究院整理

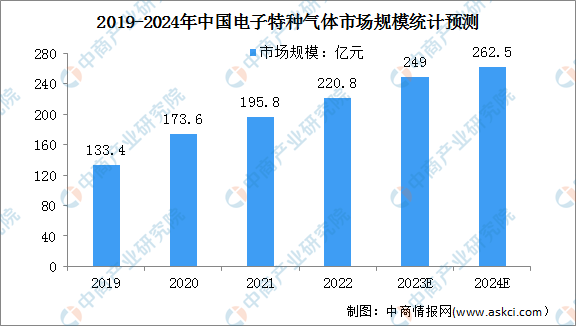

3.電子特種氣體

電子特種氣體是半導體制造的關鍵原材料,主要應用于光刻、刻蝕、成膜、清洗、摻雜、沉積等工藝環節。近年來,中國電子特種氣體市場規模持續增長。中商產業研究院發布的《2023-2028年中國電子特氣專題研究及發展前景預測評估報告》顯示,2022年電子特種氣體市場規模220.8億元。我國電子特氣市場規模的增長率明顯高于全球電子特氣增長率,未來有較大發展空間。預計2023年中國電子特氣市場規模逼近250億元,2024年市場規模將達262.5億元。

數據來源:SEMI、中商產業研究院整理

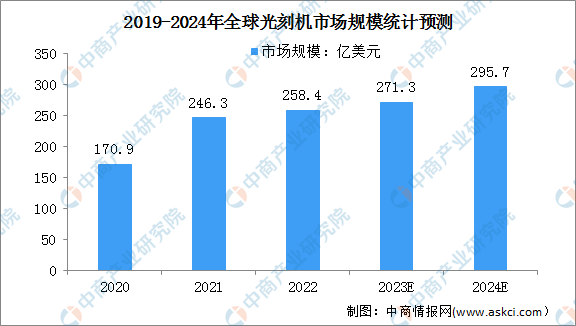

4.光刻機

(1)光刻機市場規模

近年來,在消費電子需求相對低迷的情況下,電動汽車、風光儲、人工智能等新需求成為半導體產業成長的新動能,全球光刻機市場規模平穩增長。根據SEMI公布的數據,2022年全球半導體設備市場規模為1076.5億美元,其中光刻機市場占比約為24%,規模達到約258.4億美元。中商產業研究院分析師預測,2023年全球光刻機市場規模將增至271.3億美元,2024年增至295.7億美元。

數據來源:SEMI、中商產業研究院整理

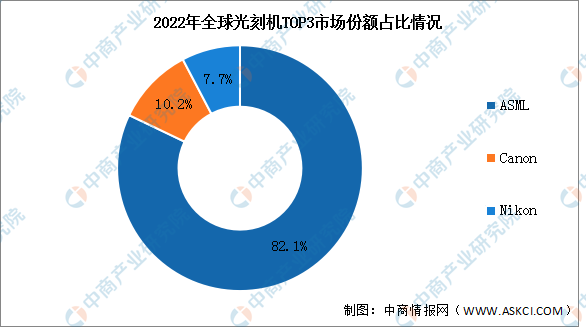

(2)光刻機市場競爭格局

光刻機市場呈現寡頭壟斷格局,前三供應商(荷蘭阿斯麥、日本佳能、日本尼康)占據絕大多數市場份額,其中,ASML市場份額占比82.1%,Canon市場份額占比10.2,Nikon市場份額占比7.7%。國內企業中,上海微電子是目前中國第一家也是唯一一家光刻機巨頭,具備90nm及以下的芯片制造能力。根據公開數據,上海微電子光刻機出貨量此前已占到國內市場份額超過80%。

數據來源:中商產業研究院整理

三、中游分析

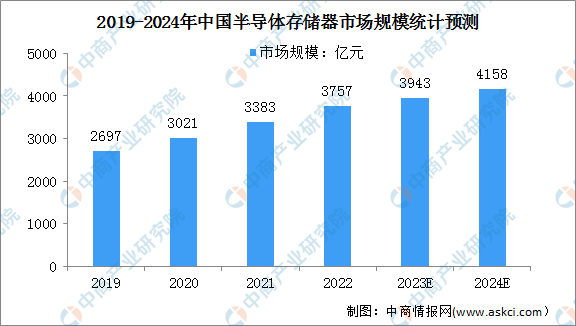

1.半導體存儲器市場規模

5G、物聯網、數據中心等新一代信息技術的大規模開發及應用催生了國內對半導體存儲器的強勁需求,目前我國半導體存儲器市場規模約占全球市場規模的30%,存儲器產品主要依賴進口。中商產業研究院發布的《2023-2028年中國半導體存儲器市場調查與行業前景預測專題研究報告》顯示,2022年中國半導體存儲器市場規模將達到3757億元,同比增長11.1%。中商產業研究院分析師預測,2023年中國半導體存儲器市場規模將達到3943億元,2024年將達4158億元。

數據來源:Yole、中商產業研究院整理

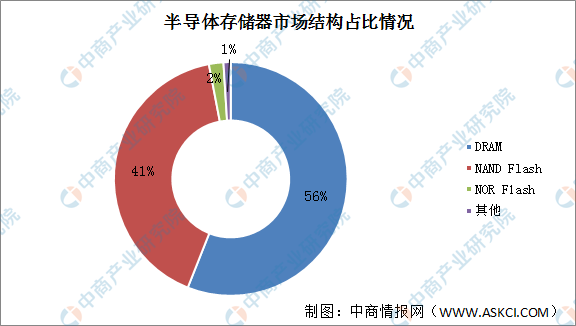

2.半導體存儲器市場結構

從細分市場來看,在半導體存儲市場中,DRAM和NAND Flash占據主導地位。全球半導體存儲器市場中DRAM占比達56%,NAND Flash約占41%,NOR Flash約占2%,包括EEPROM、EPROM、ROM、SRAM等在內的其他存儲器約占1%。

數據來源:CINNO、中商產業研究院整理

3.DRAM

(1)DRAM市場規模

DRAM是動態隨機存取存儲器,DRAM的特征是讀寫速度快、延遲低,但掉電后數據會丟失,常用于計算系統的運行內存。DRAM市場空間巨大,為半導體存儲器第一大產品。中商產業研究院發布的《2023-2028年中國DRAM存儲器行業市場前景預測及未來發展趨勢研究報告》顯示,2022年全球DRAM市場規模達到791億美元。中商產業研究院分析師預測,2023年全球DRAM市場規模將增至853億美元,2024年達887億美元。

數據來源:TrendForce、中商產業研究院整理

(2)DRAM市場份額

目前,DRAM存儲器市場份額高度集中,主要被三星電子、SK海力士和美光三者壟斷,三大廠商市場占有率合計超過95%,競爭格局穩定。國內DRAM廠商主要有兆易創新、北京君正、東芯股份、長鑫存儲、紫光國微、福建晉華等企業。

數據來源:Omdia、中商產業研究院整理

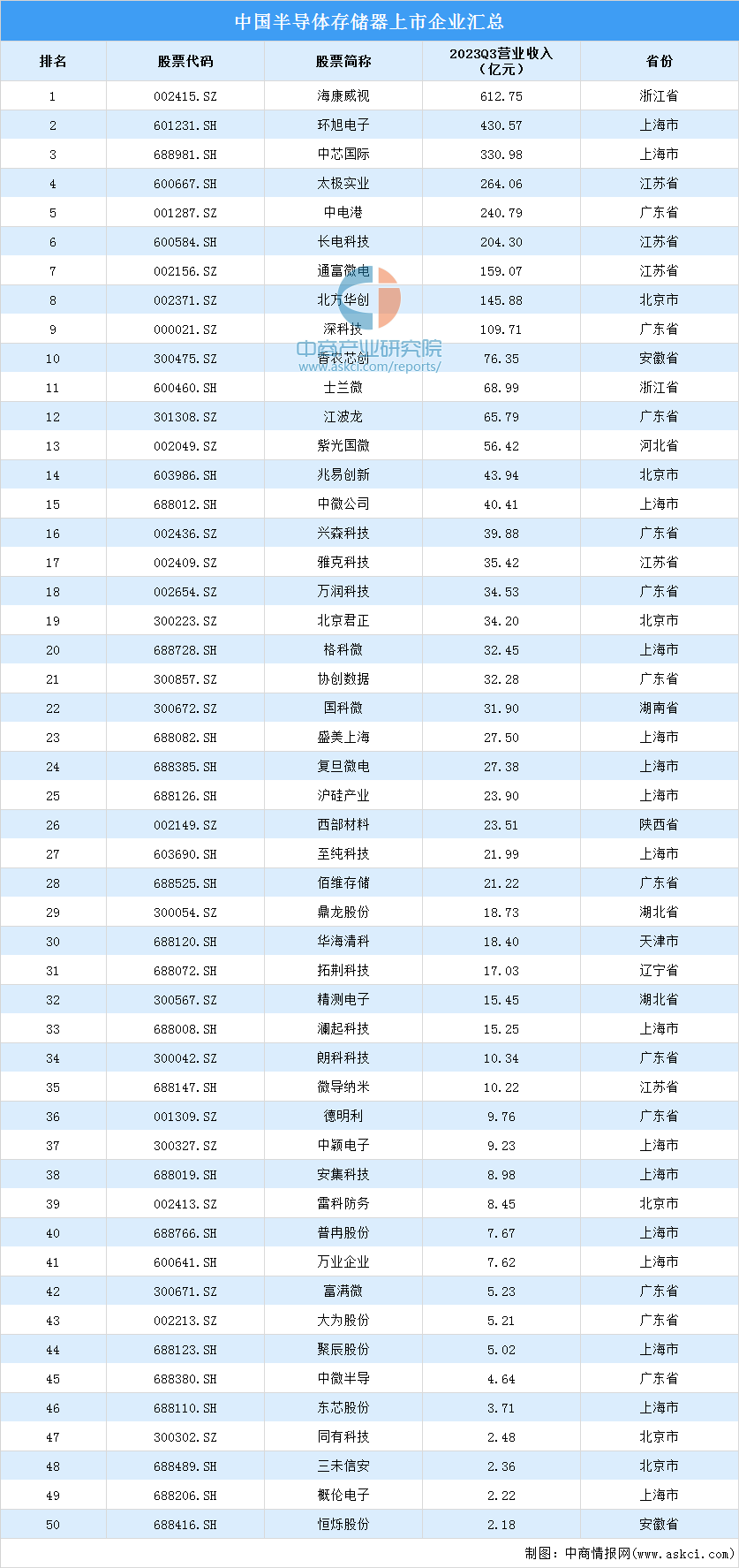

4.重點企業分析

2023年前三季度,半導體存儲器相關上市企業中,8家企業營收超百億,分別為海康威視、環旭電子、中芯國際、太極實業、中電港、長電科技、通富微電、北方華創、深科技。從區域分布看,上海、廣東企業較多,分別有16家、12家。

資料來源:中商產業研究院整理

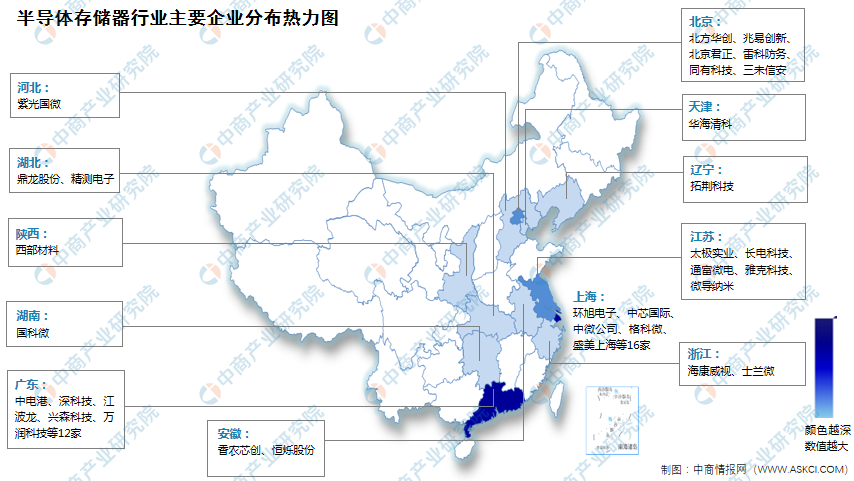

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.消費電子

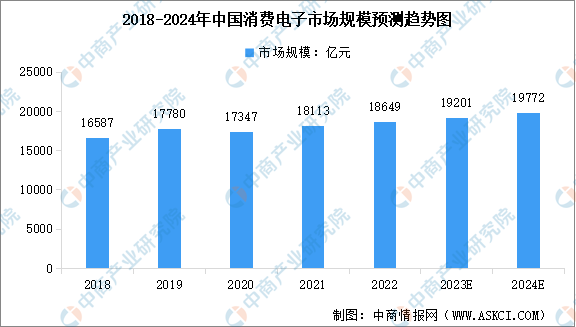

近年來,在技術不斷創新等因素推動下,全球消費電子產品創新層出不窮,滲透率不斷提升,消費電子行業快速發展,并形成了龐大的產業規模。中商產業研究院發布的《2022-2027年中國消費電子行業市場前景預測及未來發展趨勢報告》顯示,2022年中國消費電子市場規模達到約18649億元,近五年年均復合增長率為2.97%。中商產業研究院分析師預測,2023年中國消費電子市場規模將增至19201億元,2024年將達到19772億元。

數據來源:Statista、中商產業研究院整理

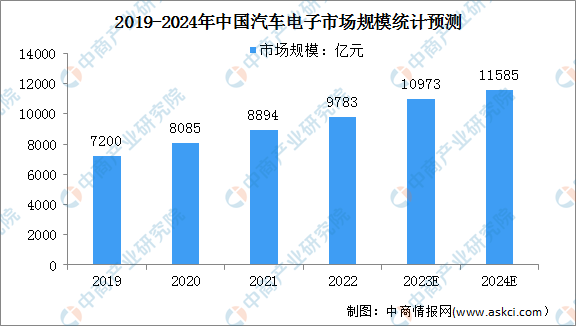

2.汽車電子

受到新能源汽車產銷兩旺的影響,汽車電子化程度持續提升,汽車電子將迎來長景氣周期,行業將迎來一次全產業鏈級別的大發展機遇。汽車的智能化、電動化推動汽車電子市場規模的增長。中商產業研究院發布的《2023-2028年中國汽車電子行業發展情況及投資戰略研究報告》顯示,2022年中國汽車電子市場規模達9783億元,同比增長12%。中商產業研究院分析師預測,2023年中國汽車電子市場規模將進一步增長至10973億元,2024年將達11585億元。

數據來源:汽車工業協會、中商產業研究院整理

3.服務器

隨著云計算、互聯網、人工智能的快速發展,我國服務器需求量不斷擴大,市場規模持續保持增長。中商產業研究院發布的《2022-2027年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,我國服務器市場規模由2019年的1224.15億元增長至2022年的1838.92億元,年均復合增長率達14.5%。中商產業研究院分析師預測,2023年我國服務器市場規模將增至2071.64億元,2024年市場規模將達2172.53億元。

數據來源:IDC、中商產業研究院整理