2024年中國智慧交通行業市場前景預測研究報告(簡版)

關鍵詞: 智慧交通

中商情報網訊:近年來,隨著云計算、大數據、人工智能、物聯網等技術發展,智慧交通發展勢頭迅猛,已成為推動經濟增長和社會發展不可或缺的力量。近年來,在政策、技術、需求多輪驅動下,我國智慧交通行業迎來持續高景氣發展。

一、智慧交通定義

智慧交通可以理解為利用先進信息技術推動交通裝備、基礎設施、運輸服務數字化,并融合通信、智能控制、系統集成等技術,促進運輸方式變革和治理能力提升,進而實現綜合交通運輸體系優化。

從技術角度看,智慧交通是典型的信息物理系統,是一個綜合感知、通信、決策和控制于一體的系統,通過計算資源與交通運行過程的有機交互,使出行和運輸更加安全、便捷、高效、綠色、經濟。

資料來源:中商產業研究院整理

二、智慧交通行業發展政策

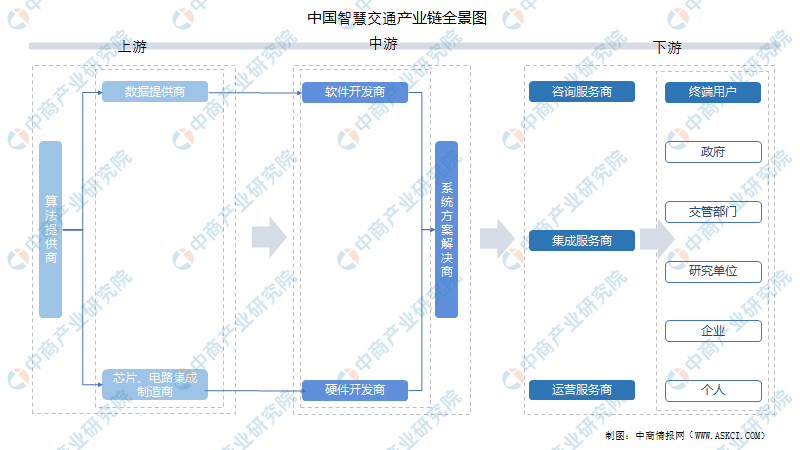

智慧交通是未來發展的《關于推進IPv6技術演進和應用創新發展的實施意見》《智能汽車基礎地圖標準體系建設指南(2023版)》《關于開展智能網聯汽車準入和上路通行試點工作的通知(征求意見稿)》等一系列政策,在智能交通基礎設施、出行服務、車路協同等重點領域,引導智慧交通產業化發展。具體如圖所示:

資料來源:中商產業研究院整理

三、智慧交通行業發展現狀

1.市場規模

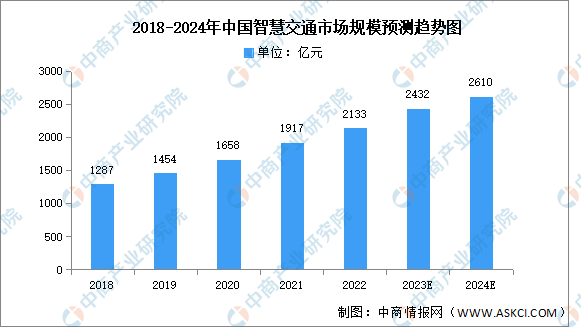

當前,利用大數據、云計算、人工智能等前沿技術構建智慧交通成為城市管理的重要發展趨勢,城市綜合交通樞紐、靜態交通(城市停車場及路邊停車位等)、城市道路交通、智慧交通系統等細分應用領域市場需求日益旺盛。中商產業研究院發布的《2024-2029年中國智慧交通行業前景預測與市場調查研究報告》顯示,2022年中國智慧交通行業市場規模達到2133億元,五年內年均復合增長率達13.46%。中商產業研究院分析師預測,2023年中國智能交通市場規模將達到2432億元,2024年將達2610億元。

數據來源:中國智能交通協會、中商產業研究院整理

2.支出規模

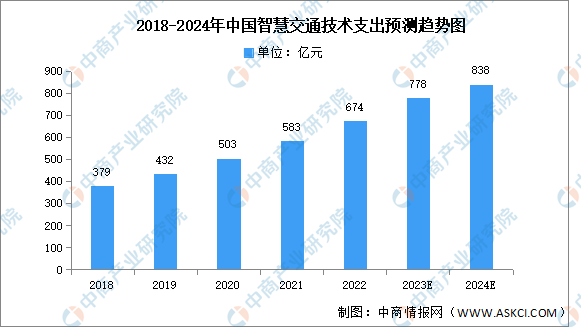

我國大力發展智慧交通,推動云計算、大數據、物聯網、移動互聯網、區塊鏈、人工智能等新一代信息技術與交通運輸融合,開展智能交通先導應用試點,中國智慧交通技術支出規模不斷增長。中商產業研究院發布的《2024-2029年中國智慧交通行業前景預測與市場調查研究報告》顯示,2022年中國智慧交通技術支出規模達674億元,近五年年均復合增長率達15.48%。中商產業研究院分析師預測,2023年中國智慧交通技術支出規模將達778億元,2024年將達838億元。

數據來源:中商產業研究院整理

3.投融資情況

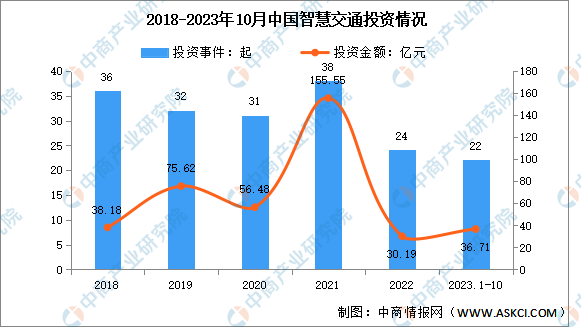

近年來,隨著科技的發展,人工智能技術在交通領域已經得到廣泛的應用,我國智慧交通市場高速發展,行業投融資市場活躍。2022年中國智慧交通領域投資事件數量為24件,投資金額達30.19億元。2023年1-10月,智慧交通投資事件數量已達到22件,投資金額達到36.71億元。

數據來源:IT桔子、中商產業研究院整理

4.項目情況

據ITS114不完全統計數據顯示,截至2022年12月底,我國城市智能交通(除停車)千萬項目市場規模約為284.64億,項目數1745個,市場項目平均規模約為1631.2萬。從市場規模來看,受疫情影響,2022年我國城市智能交通(除停車)千萬項目市場規模增長緩慢,相比2021年智能交通千萬項目(除停車)(含9.6億的大理州城市感知能力提升項目)增長2.84%,其中交通管控市場同比增長4.54%;智能運輸市場(含智能網聯)同比增長10.77%。

數據來源:ITS114、中商產業研究院整理

2022年我國城市智能交通(除停車項目)千萬項目中標市場規模排在前10的企業總計市場規模105.09億,項目數總計537個,前十企業千萬項目市場規模約占總市場的36.92%。

數據來源:ITS114、中商產業研究院整理

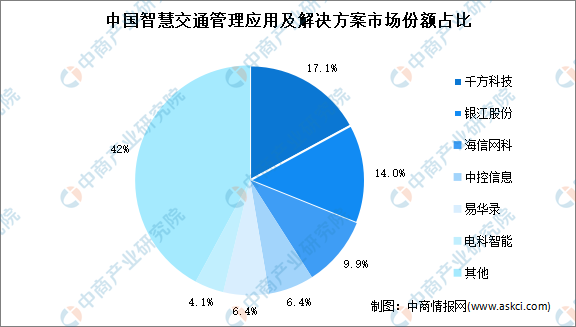

5.競爭格局

從市場競爭格局來看,在智慧交通應用與解決方案領域,數字化解決方案與大數據服務提供商千方科技以17.1%的市場占有率占據主導地位;聚焦于城市大腦運營的銀江股份14%市場占有率位居第二;海信網科圍繞云計算、大數據、人工智能等技術構建的交管云腦解決方案為核心,占據近10%的市場占有率,位居第三。

數據來源:IDC、中商產業研究院整理

四、智慧交通行業重點企業

1.千方科技

北京千方科技股份有限公司的主營業務是智慧交通和智能物聯,大數據和人工智能等領域。千方科技的主要服務是基于客戶及用戶在交通運輸、交通管理、出行服務等領域的實際需求及行業數字化智能化的發展趨勢,全面整合資源與能力,推出行業首個面向智能物聯時代的,覆蓋全業務領域、全棧式技術、全要素數據及全生命周期的Omni-T全域交通解決方案。

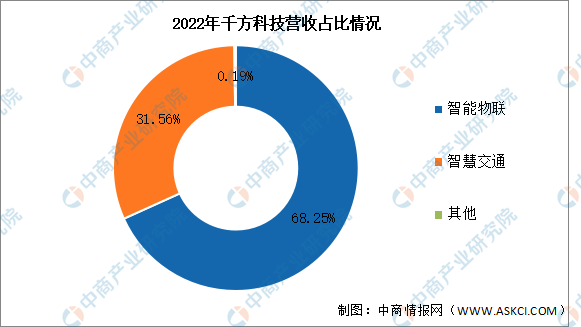

2023年前三季度實現營業收入52.52億元,同比增長8.42%;實現歸母凈利3.24億元,同比增長273.26%。2022年主營業務包括智能物聯、智慧交通,分別占整體營收的68.25%、31.56%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

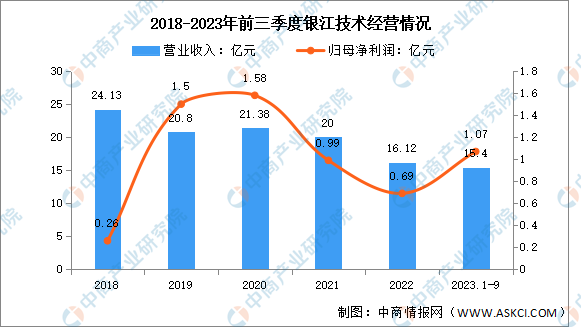

2.銀江技術

銀江技術股份有限公司是國內領先的智慧城市和智慧交通整體解決方案提供商,主要從事智慧城市、智慧交通、智慧醫療和智慧治理等領域業務。銀江技術主要提供智慧城市、智慧交通和智慧醫療等領域的系統建設、軟件交付和運營服務。

2023年前三季度實現營業收入15.4億元,同比增長20.22%;實現歸母凈利1.07億元,同比增長33.75%。2022年主營業務包括智慧交通、智慧城市、智慧醫療,分別占整體營收的46.21%、31.99%、12.81%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

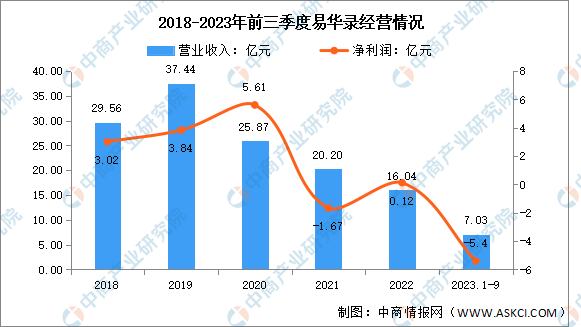

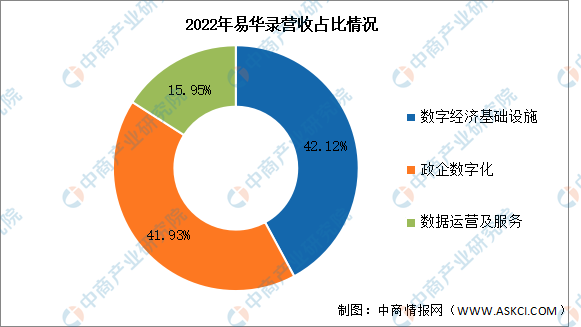

3.易華錄

北京易華錄信息技術股份有限公司以光電磁智能混合存儲能力為依托,為城市打造具有優質物理計算基礎環境及云計算、大數據、人工智能服務能力的新一代綠色數據中心,聚焦數據要素、超級存儲、智慧交通當前三大核心主業。易華錄主要產品包括解決方案、產品銷售、服務咨詢。

2023年前三季度實現營業收入7.03億元,同比下降46.5%;歸母凈利虧損5.4億元。2022年主營業務包括數字經濟基礎設施、政企數字化、數據運營及服務,分別占整體營收的42.12%、41.93%、15.95%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.海信網科

海信網科成立于1998年,是海信集團控股的下屬子公司,專業從事智能交通、公共安全、智慧城市行業整體解決方案、核心技術和產品的研究、開發和服務,是中國智能交通行業的領先品牌,涉及智慧交通、智慧城市、智慧建筑、軌道交通及公共安全五大業務領域。

在智慧交通領域,海信網科旗下有智慧公交解決方案、快速公交BRT智能系統解決方案、智慧場站解決方案、智慧公路解決方案、公路機電集成及運維解決方案等產品及解決方案。

5.中控信息

浙江中控信息產業股份公司始創于1999年,于國內首創“e城市·易生活”理念,主要業務為城市基礎設施的自動化、信息化、數字化和智慧化建設,涵蓋大交通、大環境、智慧應用(交通大腦、城市交通、公路交通、軌道交通、環境大腦、智慧水務、智慧建筑、智慧文旅、智慧管廊、新型智慧城市等)等眾多領域。

五、智慧交通行業發展前景

1.政策利好智慧交通行業發展

在產業數字化、智能化的背景下,新型智慧交通業務不斷涌現,智能駕駛發展日新月異,智慧道路建設需求迫切。我國政府出臺智慧交通相關政策,鼓勵建設智能鐵路、智慧民航、智慧港口、數字航道、智慧停車、智慧交管等各個領域,推動交通體系向智能化轉型,以此提升國內物流運輸效率、解決民眾出行問題。

2.智能網聯、云計算等技術推動智慧交通發展

車路協同、智能網聯、云計算等技術的不斷演進,能極大地提升智慧交通領域的信息感知與數據分析方面的能力,并推進智慧交通各系統間的數據融合共享,建立起一種大范圍內、全方位發揮作用的,實時、準確、高效的綜合運輸和管理系統,從而推動智慧交通不斷發展。

3.交通問題倒逼智慧交通發展

城市化進程的加速以及汽車保有量的不斷上升,給城市帶來了擁堵、污染、交通安全等一系列社會問題。加快智能交通系統建設應用,將有效解決我國城市發展中面臨的諸多問題,有利于提高城市交通服務水平,促進城市的可持續發展。由于使用智能交通系統可以提高交通路況信息發布的準確性、及時性,為駕駛員提供更高效便捷的行駛路線,為管理者提供更好的交通管理工具,這使得智慧交通建設的重要性和緊迫性日益增強,將倒逼智慧交通行業發展。