2023年中國鋰電池負極材料產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 鋰電池負極材料

中商情報網訊:負極材料是鋰電池的重要組成部分,占鋰電池成本約6%-10%,負極材料主要影響鋰離子電池的首次效率、循環性能等,因此負極材料的性能將直接影響鋰離子電池的性能。中國負極材料行業的技術進步持續推進,硅碳負極、硬碳負極等技術已處于產業化前夕,負極材料行業將保持長期增長。

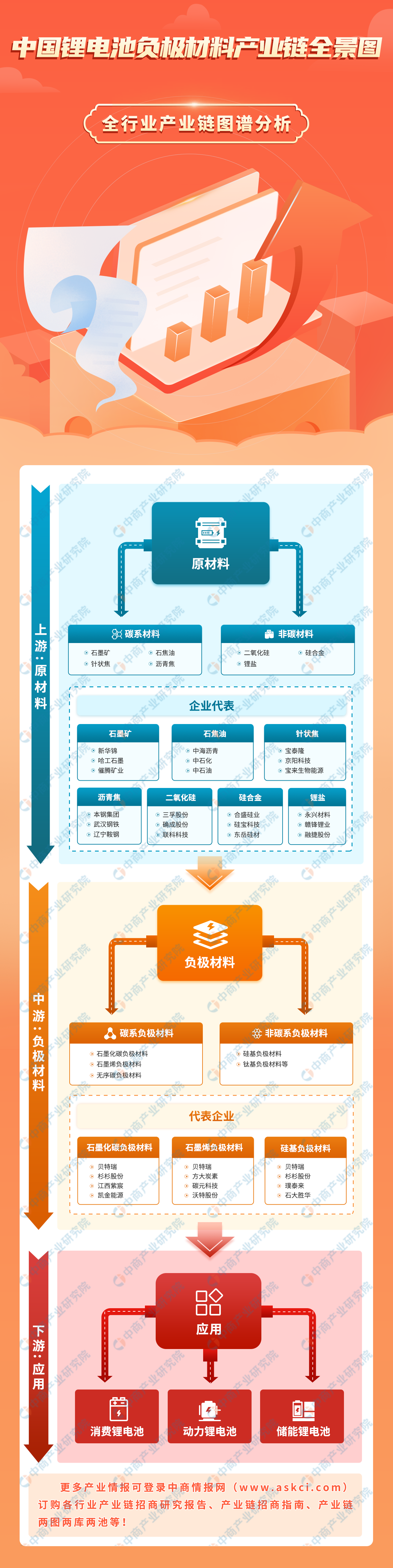

一、產業鏈

鋰電池負極材料上游主要包括石墨礦、石油焦、針狀焦、瀝青焦、二氧化硅、鋰鹽等原材料,中游可分為碳系負極材料和非碳負極材料,下游應用于動力鋰電池、消費鋰電池、儲能鋰電池等領域。

圖片來源:中商產業研究院

二、上游分析

1.石墨

(1)產量

天然石墨,顧名思義就是自然界天然形成的石墨,一般以石墨片巖、石墨片麻巖、含石墨的片巖及變質頁巖等礦石出現。中商產業研究院發布的《2024-2029全球及中國天然和合成石墨行業發展現狀調研及投資前景分析報告》顯示,在中國鋰離子電池及電弧爐鋼鐵行業的發展推動下,2022年中國的天然石墨產量為85萬噸,占全球總產量的65.38%。中商產業研究院分析師預測,2023年天然石墨產量將達91萬噸,2024年將達95萬噸。

數據來源:USGS、中商產業研究院整理

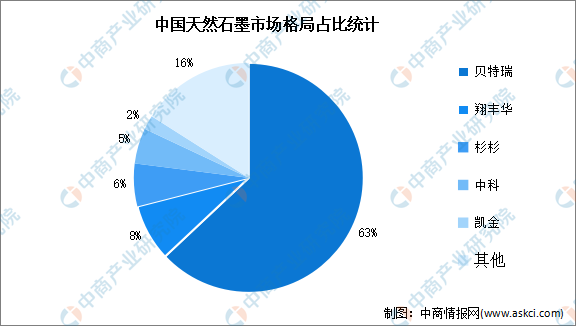

(2)競爭格局

目前,我國天然石墨行業產業集中度較高,在市場競爭格局中,貝特瑞獨占63%的市場份額。其次為翔豐華,市場份額達8%。杉杉、中科、凱金占比分別為6%、5%、2%。

數據來源:GGII、中商產業研究院整理

2.石油焦

石油焦產能利用率低,但逐步回升。石油焦是石油煉化副產品,本身并不存在產能概念,石油焦產出基本依賴石油煉化產量。中商產業研究院發布的《2024-2029年中國石油焦行業發展前景預測與產業鏈投資機會分析報告》顯示,2022年石油焦累計產量達3003.1萬噸,同比下降0.87%。中商產業研究院分析師預測,2023年將達3241.35萬噸,2024年將達3394.4萬噸。

數據來源:中商產業研究院整理

3.針狀焦

近年來,隨著國家對“碳達峰、碳中和”的高度重視,針狀焦市場需求量大幅增加,中商產業研究院發布的《2023-2029中國鋰電池負極材料用針狀焦市場現狀研究分析與發展前景預測報告》顯示,2022年中國油系針狀焦產量達86萬噸,同比增長7.5%,煤系針狀焦產量達35萬噸,同比增長25%。中商產業研究院分析師預測,2023年產量油系針狀焦和煤系針狀分別為106萬噸和37萬噸,2024年分別將達126萬噸和39萬噸。

數據來源:中商產業研究院整理

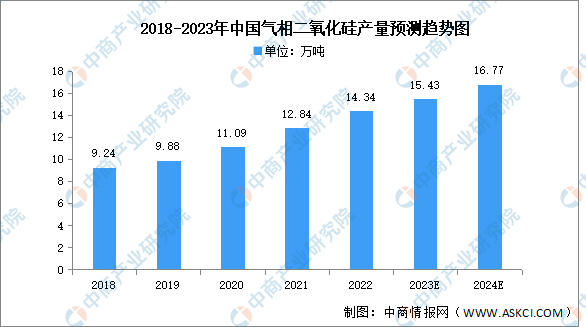

4.二氧化硅

(1)產量

氣相二氧化硅也可作為鋰離子電池的負極材料,它能夠提供更高的比容量和更好的循環穩定性,從而提高電池的性能。中商產業研究院發布的《2024-2029年中國氣相二氧化硅行業市場前景及投資戰略研究報告》顯示,2022年產量約為14.34萬噸,同比增長11.68%。中商產業研究院分析師預測,2023年氣相二氧化硅產量將達15.43萬噸,2024年將達16.77萬噸。

數據來源:中商產業研究院整理

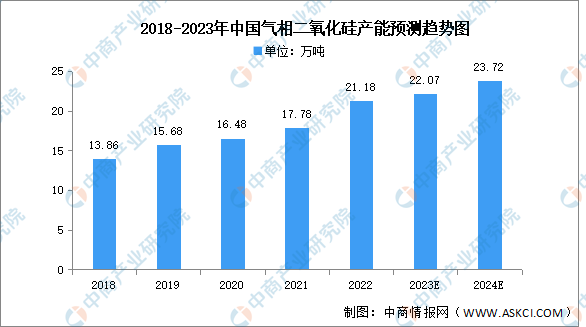

(2)產能

目前,我國已經成為全球除德國、美國和日本外能自主生產氣相二氧化硅產品的少數國家之一。中商產業研究院發布的《2024-2029全球及中國氣相二氧化硅行業發展現狀調研及投資前景分析報告》顯示,2022年產能約為21.18萬噸,同比增長19.12%。中商產業研究院分析師預測,2023年氣相二氧化硅產能將達22.07萬噸,2024年將達23.72萬噸。

數據來源:中商產業研究院整理

三、中游分析

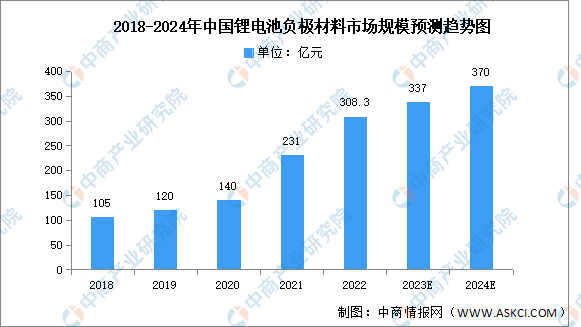

1.市場規模

在鋰礦板塊帶動下,鋰電池板塊也超跌反彈,鋰電池產業鏈全線回暖,帶動鋰電池負極材料市場發展。近年來,隨著新能源汽車行業的興起以及鋰電池等產品的發展,負極材料市場規模穩步增長。中商產業研究院發布的《2022-2027年中國鋰電池負極材料行業市場前景預測及未來發展趨勢報告》顯示,2022年中國鋰電池負極材料市場規模約為308.3億元,同比增長33.46%。中商產業研究院分析師預測,2023年市場規模將達337億元,2024年將進一步增長至370億元。

數據來源:中商產業研究院整理

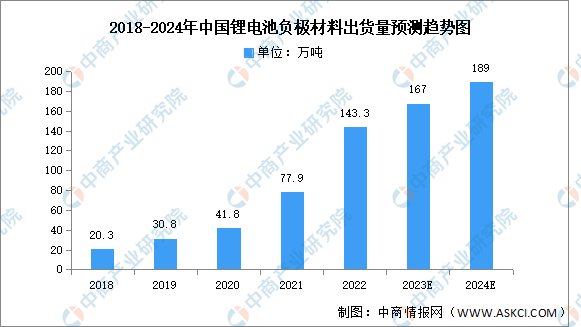

2.出貨量

受益于國內外新能源汽車等終端市場增長拉動,我國鋰電池相關行業發展快速,負極材料市場需求增大。中商產業研究院發布的《2022-2027年中國鋰電池負極材料行業市場深度分析及發展趨勢預測報告》顯示,2022年中國鋰電池負極材料出貨量約為143.3萬噸,同比增長84%。中商產業研究院分析師預測,由于受到石墨出口管控的影響,2023年出貨量將保持增長但增速將減緩,出貨量將達167萬噸,2024年將達189萬噸。

數據來源:EVTank、中商產業研究院整理

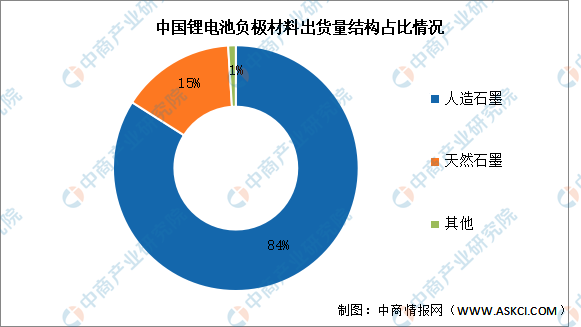

3.市場結構

目前,中國鋰電池負極材料主要以石墨為主,其中人造石墨占比最高。2022年人造石墨占鋰電池負極材料的84%,天然石墨占比達15%。

數據來源:中商產業研究院整理

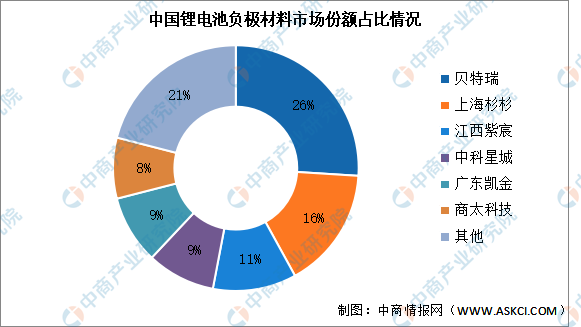

4.競爭格局

目前中國鋰電池負極材料市場份額較為分散,2022年前六企業市場份額總和約為79%,但各企業市占率差別較小。其中,貝特瑞憑借26%的市場份額排名第一。其次分別為上海杉杉(杉杉股份子公司)、江西紫宸(璞泰來子公司)、中科星城(中科電氣子公司)、廣東凱金、商太科技,占比分別為16%、11%、9%、9%、8%。

數據來源:中商產業研究院整理

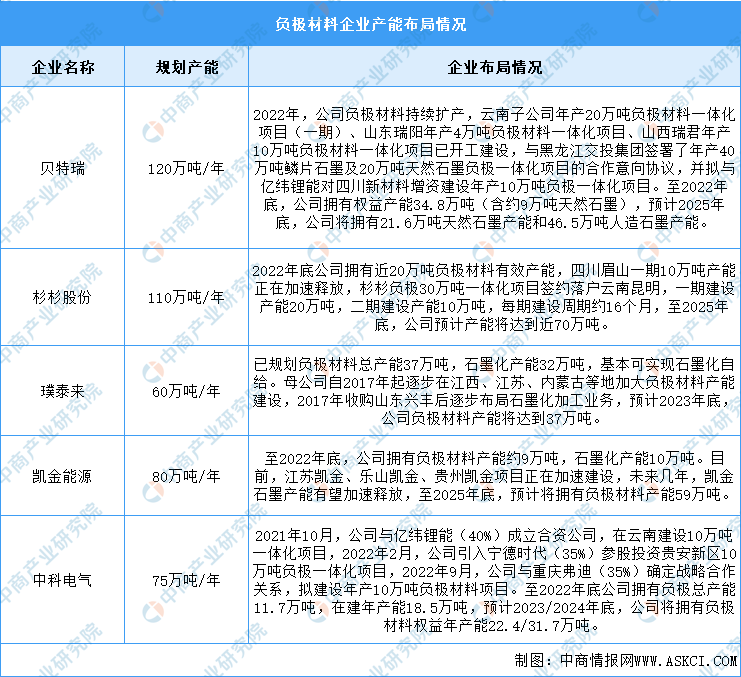

5.企業布局情況

近年來,下游鋰電池行業以及終端新能源汽車行業處于高速發展階段,負極材料市場需求旺盛,負極材料生產企業紛紛提高生產能力,擴大生產規模,具體如圖所示:

資料來源:中商產業研究院整理

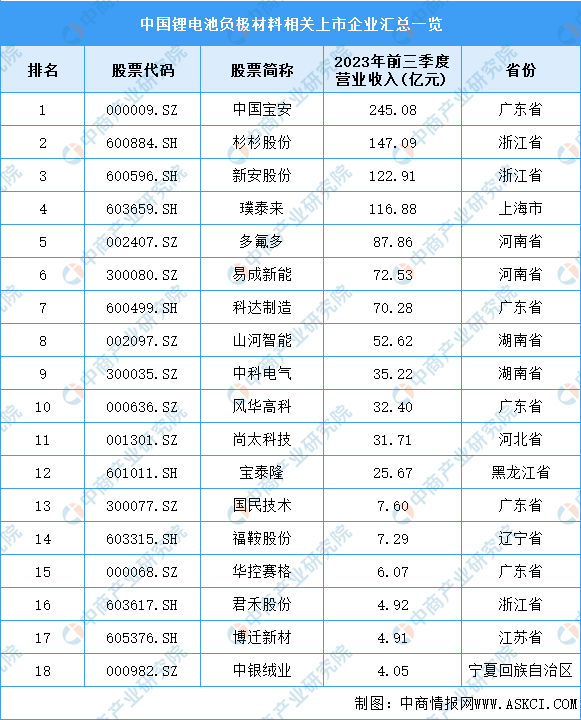

6.重點企業分析

目前中國鋰電池負極材料相關上市較少,共18家,其中廣東省最多,共有5家。

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1. 消費鋰電池

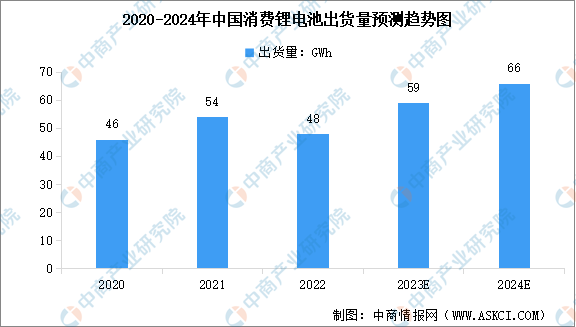

近兩年,由于3C數碼產品消費需求相對疲軟,中國消費鋰電池出貨量有所下降。中商產業研究院發布的《2022-2027年中國消費型鋰電池行業市場前景預測及未來發展趨勢報告》顯示,2022年中國消費鋰電池出貨量為48GWh,較上年減少11.11%。從消費類鋰電行業下游市場看,今年以來智能手機、筆記本電腦、智能穿戴、智能家居等市場規模的持續擴張將引領鋰離子電池實現新一輪增長。

中商產業研究院分析師預測,2023年中國消費鋰電池出貨量將達59GWh,2024年將達到66GWh。

數據來源:GGII、中商產業研究院整理

2.動力鋰電池

近年來,國內新能源終端市場增長超預期,帶動國內動力鋰電池出貨量增長。同時,歐洲新能源汽車市場繼續高增長,帶動國內部分頭部電池企業出口規模提升。因此,我國動力鋰電池出貨量呈高增長態勢。中商產業研究院發布的《2023-2028年中國鋰電池行業市場前景預測及未來發展趨勢研究報告》顯示,2022年我國動力鋰電池出貨量480GWh,同比增長超110%。2023年前三季度,我國動力鋰電池出貨量445GWh,同比增長35%。

數據來源:GGII、中商產業研究院整理

3.儲能鋰電池

在風電、光伏裝機量持續增長與5G基站建設加快的背景下,儲能鋰電池需求快速增長。中商產業研究院發布的《2023-2028年中國鋰電池行業市場前景預測及未來發展趨勢研究報告》顯示,2022年國內儲能鋰電池出貨量達到130GWh,同比增長170.8%。2023年前三季度我國儲能鋰電池出貨量127GWh,同比增長44%。

數據來源:GGII、中商產業研究院整理