2023年中國硅產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 硅

中商情報網訊:硅是一種非金屬元素,作為僅次于氧的最豐富的元素存在于地殼中,主要以熔點很高的氧化物和硅酸鹽的形式存在。作為一種半導體材料,硅可用于制作半導體器件和集成電路。硅還可以合金的形式使用(如硅鐵合金),用于汽車和機械配件。目前,硅的應用領域已經滲透進我們生活中的方方面面。

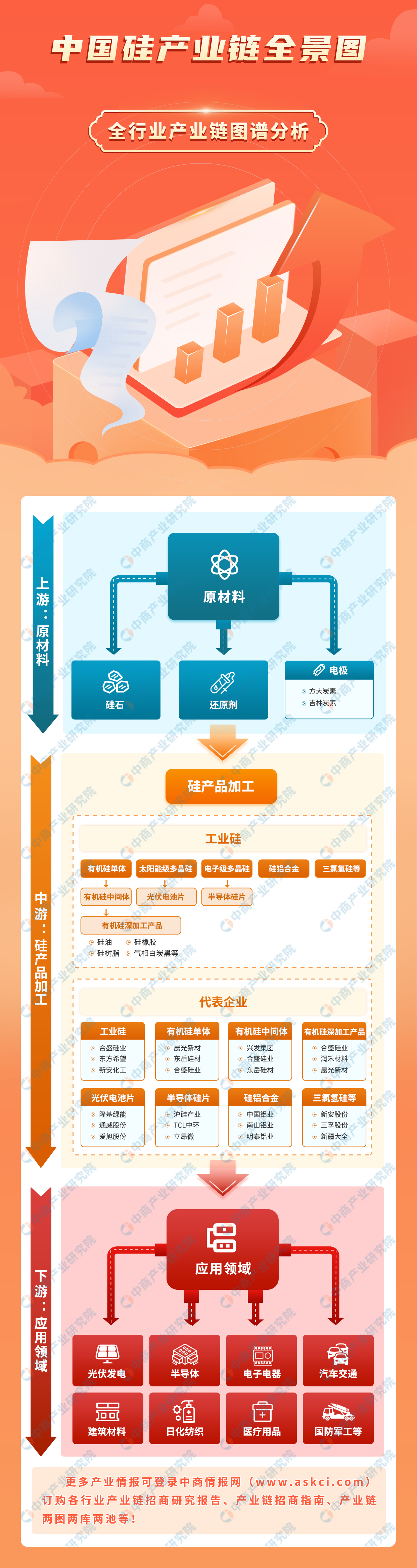

一、產業鏈

硅產業鏈上游原材料包括硅石、還原劑(石油焦、洗精煤、木炭等)、電極等,中游產品主要包括有機硅、多晶硅、三氯氫硅、硅烷偶聯劑、SIC 襯底等,下游廣泛應用于光伏發電、半導體、電子電器、汽車交通、建筑材料、日化紡織、醫療用品、國防軍工等行業。

資料來源:中商產業研究院整理

二、上游分析

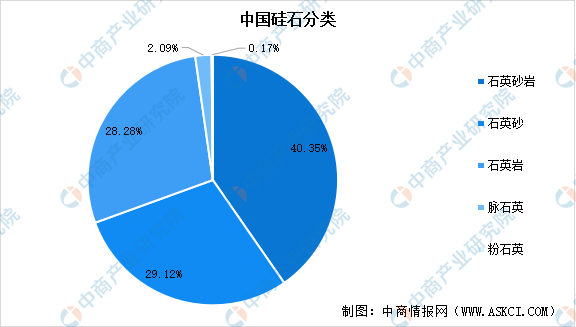

1.硅石

硅石作為工業硅的原材料,是硅產業鏈中必不可少的一環。硅極少以單質的形式在自然界存在,主要以復雜的碳酸鹽和二氧化硅的形式存在,廣泛分布在石英砂巖、石英砂、石英巖、脈石英、粉石英中。從分布占比來看,我國硅石資源主要分布在石英砂巖中,占比達40.35%;其次為石英砂,占比達29.12%;石英巖、脈石英、粉石英分別占比28.28%、2.09%、0.17%。

數據來源:中商產業研究院整理

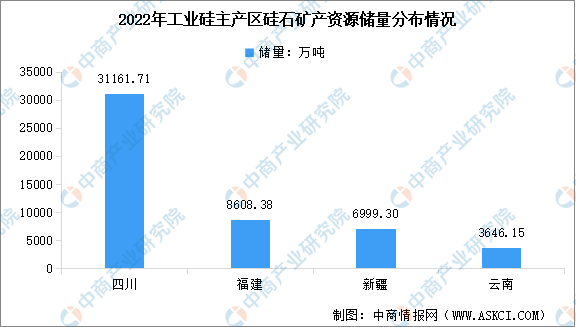

我國硅石資源豐富,但高品質硅石相對較少。根據自然資源局數據統計,2022年已探明硅石礦產資源分布地區中,四川硅石儲量最為豐富,為31161.71萬噸,其次是福建,硅石儲量為8608.38萬噸,四川、福建、新疆、云南四地冶金用硅石礦資源僅總硅石資源的11.16%。

數據來源:自然資源局、中商產業研究院整理

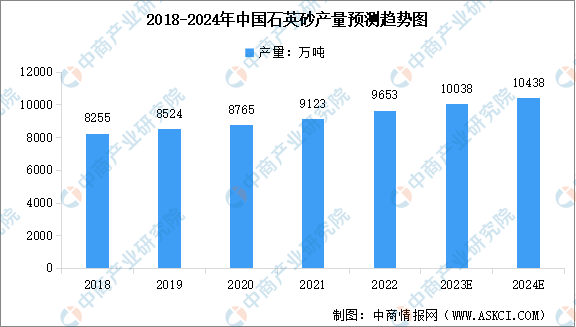

2.石英砂

石英砂是重要的工業礦物原料,廣泛用于玻璃、鑄造、陶瓷及防火材料、冶煉硅鐵、冶金熔劑、冶金、建筑、化工、塑料、橡膠、磨料,濾料等工業。近年來,在下游產業需求增長的推動下,我國石英砂產量呈現增長態勢。中商產業研究院發布的《2023-2028年中國石英砂行業市場前景預測及未來發展趨勢報告》,2022年中國石英砂產量達到約9653萬噸,近五年年均復合增長率為3.99%。中商產業研究院預測,2023年我國石英砂產量可達10038萬噸,2024年將達到10438萬噸。

數據來源:中商產業研究院整理

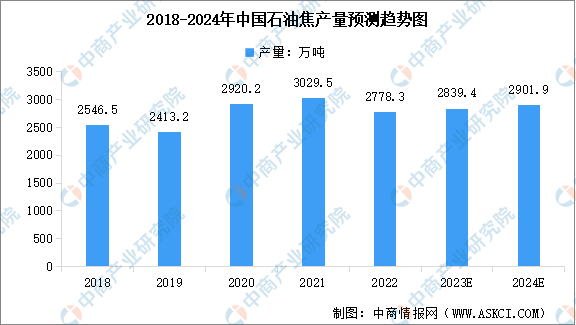

3.石油焦

在工業硅冶煉環節中,石油焦是非常重要的還原劑耗材。石油焦是石油煉化副產品,產出基本依賴石油煉化產量。在下游市場需求的帶動下,我國石油焦產量逐漸增長。中商產業研究院發布的《2022-2027年中國石油焦行業深度分析及投資風險預測報告》顯示,2022年我國石油焦總產量約為2778.3萬噸,同比上升1.07%。中商產業研究院分析師預測,2023年中國石油焦產量將達到2839.4萬噸,2024年將達到2901.9萬噸。

數據來源:中商產業研究院整理

4.石墨電極

石墨電極可傳導電流及發電,從而熔化高爐中的廢鐵或其他原材料以生產鋼鐵及其他金屬產品。石墨電極是唯一一種電阻率低并耐受電弧爐內熱梯度的材料,主要用于煉鋼,以及冶煉黃磷、工業硅、磨料等。中商產業研究院發布的《2022-2027中國石墨電極市場現狀及未來發展趨勢》顯示,2022年中國石墨電極產量達101.84萬噸,同比增長8.5%。未來,隨著運營率的恢復及政府對電弧爐鋼發展的政策支持,中商產業研究院分析師預測,2023年中國石墨電極產量將達108.94萬噸,2024年產量將達到120.29萬噸。

數據來源:弗若斯特沙利文、中商產業研究院整理

我國特種石墨行業生產企業眾多,產業集中度相對較低,企業競爭激烈。隨著行業整合趨勢的加劇,我國石墨電極行業主要由方大炭素、吉林炭素、易成新能、丹東鑫興等部分大中型企業主導。

資料來源:中商產業研究院整理

5.電力

近年來,我國電力生產增速加快。數據顯示,2022年全國社會發電量8.85萬億千瓦時,2018-2022年的年均復合增長率為5.40%。2023年1-9月,全國社會發電量6.62萬億千瓦時,同比增長4.2%。中商產業研究院分析師預測,2023年全年中國社會發電量將達到9.33萬億千瓦時,2024年將達到9.83萬億千瓦時。

數據來源:國家能源局、中商產業研究院整理

三、中游分析

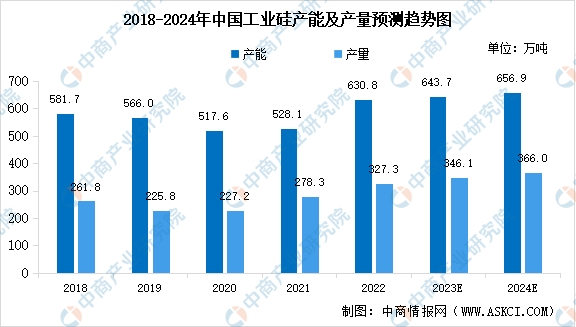

1.工業硅

工業硅又稱金屬硅,是由硅礦石和碳質還原劑在礦熱爐內冶煉成的產品,主要成分為硅元素,是有機硅、多晶硅、鋁合金的主要原料。近兩年,工業硅市場行情整體較好,部分閑置產能重新投產,疊加部分新增產能投產,國內工業硅總產能有較大幅度增長。中商產業研究院發布的《2022-2027年中國工業硅行業深度分析與產業投資格局研究報告》顯示,2022年我國工業硅總產能達630.8萬噸,同比增加19.45%;工業硅總產量約327.3萬噸,同比增加17.60%。隨著廠家生產積極性進一步提高,預計2023年中國工業硅產能及產量將分別達到643.7萬噸和346.1萬噸,2024年產能及產量將分別達到656.9萬噸和366.0萬噸。

數據來源:百川盈孚、中商產業研究院整理

據數字新能源統計,目前中國工業硅生產企業有200多家,主要分布在新疆、云南、四川、湖南、福建、甘肅等地區,其中前十大企業產能占比約為38.36%,集中度較低,行業內約有90%均為中小企業。

資料來源:數字新能源、中商產業研究院整理

2.有機硅

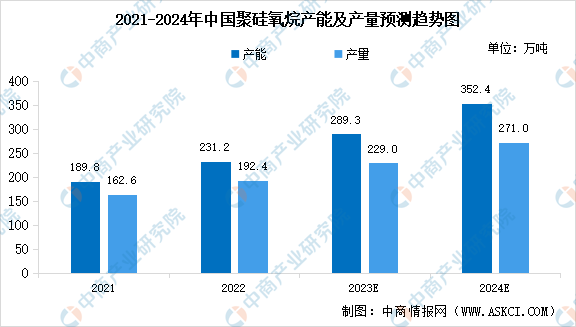

有機硅,即有機硅化合物,是指含有硅-碳鍵且至少有一個有機基是直接與硅原子相連的化合物。有機硅化合物種類眾多,包括聚硅氧烷、聚碳硅烷、聚氮硅烷等。其中,以硅氧鍵(Si-O-Si)為骨架的組成的聚硅氧烷約占總用量的90%以上,是有機硅化合物中為數最多、研究最深、應用最廣的一類,狹義上有機硅材料主要指聚硅氧烷。

近年來,全球有機硅產能向我國轉移趨勢明顯,我國已成為有機硅生產大國。中商產業研究院發布的《2023-2028年中國有機硅行業市場前景預測及未來發展趨勢報告》顯示,2022年中國聚硅氧烷產能達到231.2萬噸,同比增長21.8%;聚硅氧烷產量達到192.4萬噸,同比增長18.3%。中國有機硅行業正進入新一輪高速擴張期,預計2023年中國聚硅氧烷產能及產量將分別達到289.3萬噸和229萬噸,2024年將分別達到352.4萬噸和271萬噸。

數據來源:ACMI/SAGSI、中商產業研究院整理

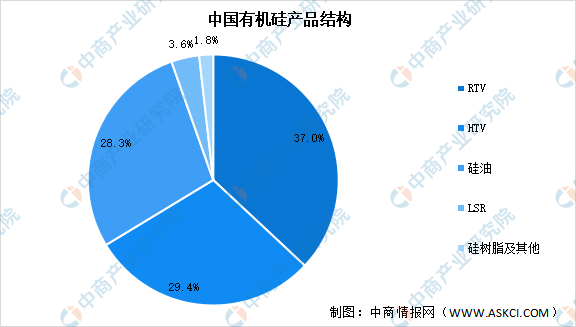

有機硅深加工產品主要包括硅油、硅橡膠、硅樹脂和硅烷偶聯劑四大類,其中硅橡膠根據硫化機理和硫化溫度不同,可分為室溫硫化硅橡膠(RTV)、高溫硫化硅橡膠(HTV)、加成型硫化液體硅橡膠(LSR)三類。中商產業研究院發布的《2023-2028年中國有機硅行業市場前景預測及未來發展趨勢報告》顯示,2022年RTV、HTV、硅油、LSR、硅樹脂等產品市場占比分別為37.0%、29.4%、28.3%、3.6%、1.8%。

數據來源:ACMI/SAGSI、中商產業研究院整理

在有機硅市場持續火熱的情況下,相關企業紛紛擴產。根據ACMI/SAGSI統計,2022年中國共有甲基單體生產企業13家,合計產能231.2萬噸/年聚硅氧烷,產量192.4萬噸,同比增長18.3%。

資料來源:ACMI/SAGSI、中商產業研究院整理

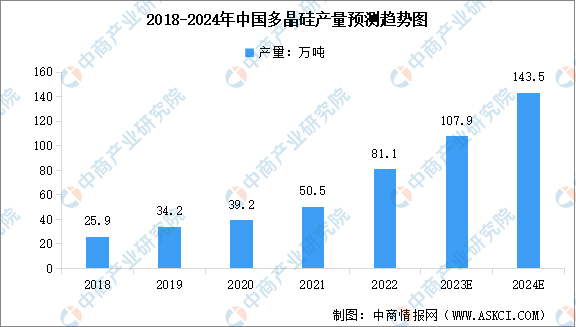

3.多晶硅

工業硅經過化學氣相沉積法進一步提純后可制備成為多晶硅,而多晶硅是主要用于光伏以及半導體行業。近年來,我國多晶硅產量持續擴大。中商產業研究院發布的《2023-2028年中國多晶硅專題研究及發展前景預測評估報告》顯示,2022年全國多晶硅產量達到81.1萬噸,2023年上半年多晶硅產量約65.17萬噸。中商產業研究院分析師預測,2023年全年中國多晶硅產量將達到107.9萬噸,2024年產量將達到143.5萬噸。

數據來源:CPIA、中商產業研究院整理

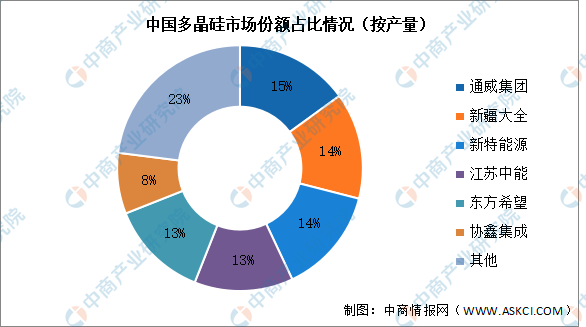

中國多晶硅行業集中度較高,CR6占比77%,且有進一步上升趨勢。由于多晶硅生產屬于高資金、高技術壁壘的行業,項目建設、投產周期通常長達兩年及以上,因此新廠商進入該行業較為困難。其中,通威集團以15%的產量占比位居第一,其次是新疆大全、新特能源占比14%,江蘇中能、東方希望占比均為13%,協鑫集成占比8%。

數據來源:百川盈孚、中商產業研究院整理

4.硅片

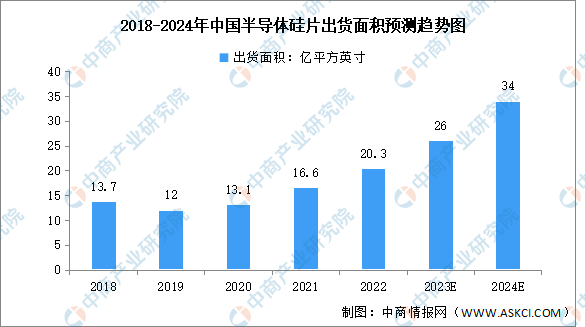

(1)半導體硅片

硅片是生產集成電路、分立器件、傳感器等半導體產品的關鍵材料,是半導體產業鏈基礎性的一環。我國是全球最大的半導體終端產品消費市場和制造市場,半導體硅片出貨面積增長顯著。中商產業研究院發布的《2023-2028年中國半導體硅片專題研究及發展前景預測評估報告》數據顯示,2018-2022年中國半導體硅片出貨面積由13.7億平方英寸增長至20.3億平方英寸,復合年均增長率達10.3%。中商產業研究院分析師預測,2023年中國半導體硅片出貨面積26億平方英寸,2024年出貨面積將達34億平方英寸。

數據來源:SEMI、中商產業研究院整理

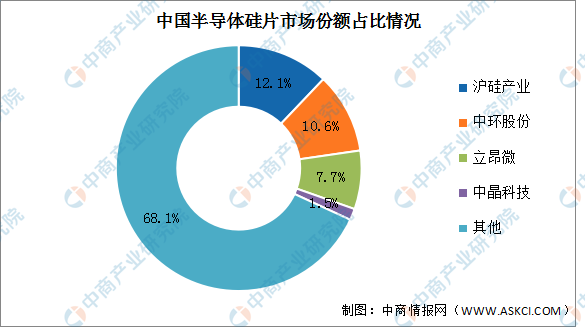

全球半導體硅片行業集中度較高,信越化學、日本勝高、環球晶圓、德國世創、韓國SK Siltron五家企業合計占據近90%的市場份額。與國際主要半導體硅片供應商相比,中國大陸半導體硅片企業技術較為薄弱,國內龍頭企業包括滬硅產業、中環股份、立昂微、中晶科技,市場份額分別為12.1%、10.6%、7.7%與1.5%。

數據來源:中商產業研究院整理

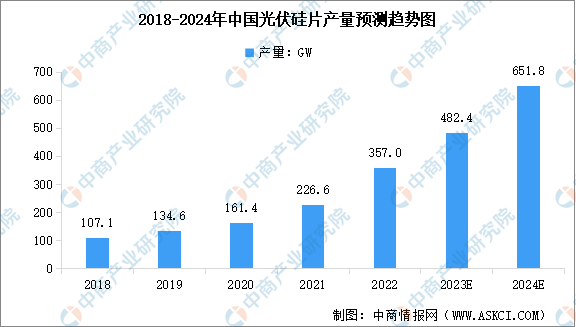

(2)光伏硅片

近年來,中國光伏裝機終端市場的快速發展有效拉動了對產業上游包括硅片在內的原材料的需求,中國光伏硅片產量迅速增長。中商產業研究院發布的《2023-2028年中國光伏硅片行業市場前景預測及未來發展趨勢研究報告》顯示,2022年中國光伏硅片產量達357GW,近五年年均復合增長率為35.12%。中商產業研究院分析師預測,2023年中國光伏硅片產量將達到482.4GW,2024年將達到651.8GW。

數據來源:工信部、中商產業研究院整理

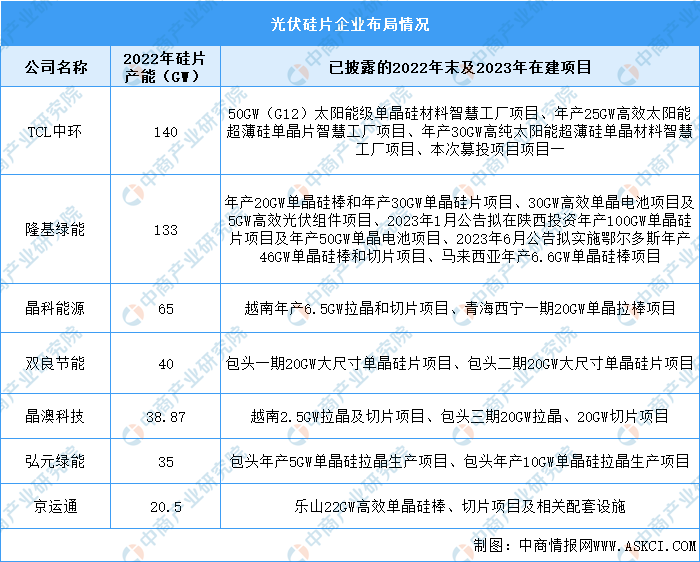

我國光伏硅片行業市場集中度高,前五企業產量占比接近80%,龍頭企業包括隆基綠能、TCL中環、晶科能源等。

資料來源:中商產業研究院整理

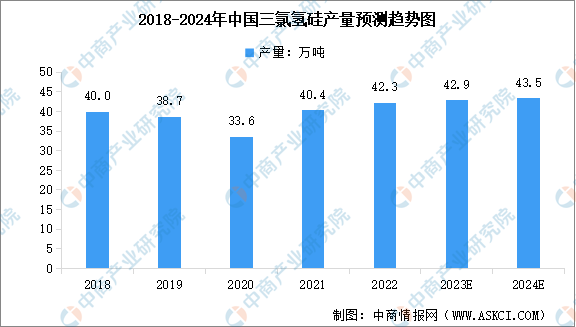

5.三氯氫硅

三氯氫硅又名三氯硅烷,是一種無機化合物。依據品質差異,國標將三氯氫硅分為I類、II類,其中I類對三氯氫硅純度要求更高,尤其限制鋁、磷、鐵等元素比例,主要用于多晶硅料生產,II類則面向硅烷偶聯劑市場。近年來,中國三氯氫硅產量波動較大,2019年出現下降后2021年恢復增長,產量達40.4萬噸,同比增長19.35%。2022年,中國三氯氫硅產量增至約42.3萬噸。受到下游產業勢頭向好的影響,預計2023年中國三氯氫硅產量將達到42.9萬噸,2024年將達到43.5萬噸。

數據來源:中商產業研究院整理

我國三氯氫硅行業市場格局較為分散,國內三氯氫硅產能分布情況中新安化工占比最多,達14.1%。唐山三孚占比達11.5%,排名第二和第三。新疆大全、河南尚宇、晨光新材也占據一定的市場份額,占比均為10.6%。

數據來源:中商產業研究院整理

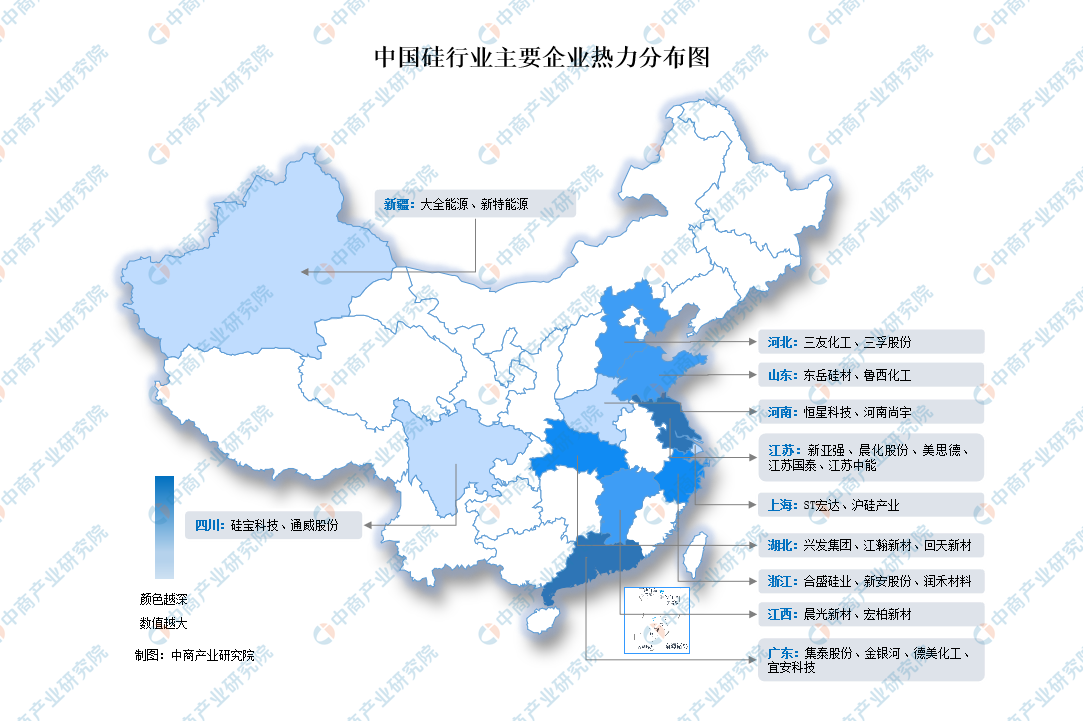

6.行業企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

在終端應用方面,硅產品的應用領域十分廣泛,覆蓋國民經濟多個重要領域。其中,有機硅廣泛應用于航空航天、電子電氣、建筑、運輸、化工、紡織、食品、輕工、醫療等行業;多晶硅主要應用于光伏發電、半導體等領域;含硅鋁合金可用于汽車發動機、建材、汽車輪轂等產品制造。

1.光伏行業

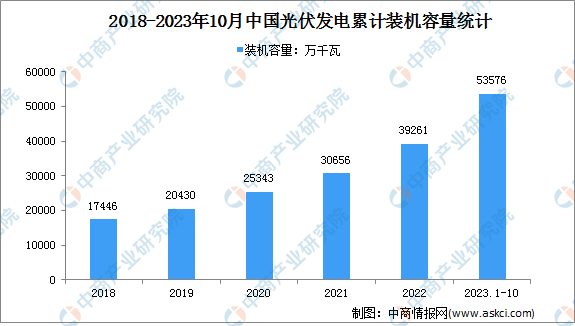

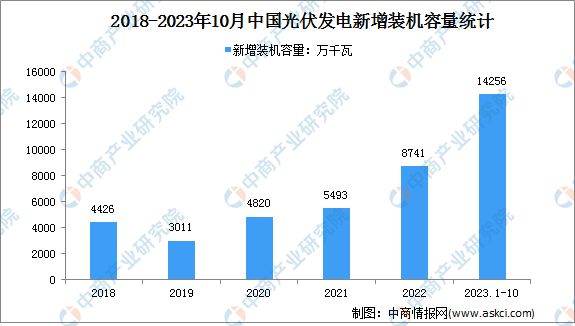

近年來,隨著我國光伏發電行業技術水平日漸成熟并不斷革新,光伏發電成本顯著下降,行業逐漸進入平價上網時代。2023年1-10月,中國光伏發電裝機容量53576萬千瓦,同比增長47%。光伏發電新增裝機容量14256萬千瓦,同比增加8432萬千瓦。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理

2.半導體行業

隨著智能手機、平板電腦為代表的新興消費電子市場的快速增長,以及汽車電子、工業控制、物聯網等科技產業的興起,中國半導體行業總體規模呈較快增長趨勢。中商產業研究院發布的《2022-2027年全球及中國半導體行業市場深度調查及投資風險研究報告》顯示,2022年中國半導體行業銷售額達到13839億元,近五年年均復合增長率為10.78%。中商產業研究院分析師預測,2023年中國半導體行業銷售額將達到15009億元,2024年將達到16626億元。

數據來源:中國半導體行業協會、中商產業研究院整理

3.電子電器

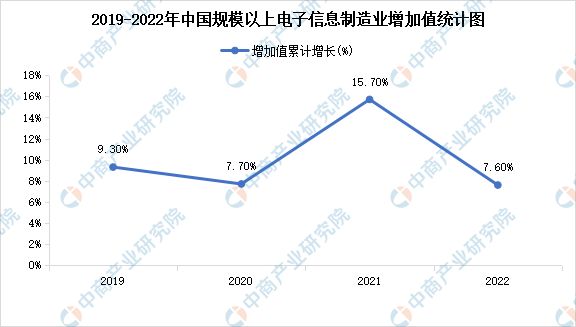

電子電器領域消耗的有機硅產品主要為硅橡膠和硅樹脂,主要應用于電子器件的粘接及封裝,其可對成品電路板、電子模塊以及半導體進行灌封和保護,涉及半導體、平板顯示等多個子行業的制造和終端應用。2022年,我國電子信息制造業生產保持穩定增長,規模以上電子信息制造業增加值累計增長7.6%,分別超出工業、高技術制造業4和0.2個百分點。

數據來源:國家統計局、中商產業研究院整理