2024年中國新能源汽車換電行業市場前景預測研究報告(簡版)

關鍵詞: 新能源汽車換電

中商情報網訊:12月21日,全國工業和信息化工作會議提出支持新能源汽車換電模式發展,抓好公共領域車輛全面電動化先行區試點。同時,隨著新能源汽車滲透率提升,充電模式的效率制約日益顯著,換電模式正吸引各方巨頭布局,換電站建設將迎來高速發展期。

一、新能源汽車換電定義

換電模式是將新能源汽車的電池進行更換,以滿足車主的續航需求,是一種將車和電池分離進行補能的模式。不同于充電樁充電模式,換電模式可以大大節省車主的補能時間。在安全性方面,換電相比充電具有一定的優勢。此外,換電模式也可有效緩解電網負荷。

新能源汽車換電可以分為乘用車換電和商用卡車換電,其中,底盤式換電和分箱換電主要應用于乘用車市場;側方換電主要用于商用卡車市場。具體如圖所示:

資料來源:中商產業研究院整理

二、新能源汽車換電行業發展政策

近年來,中國新能源汽車換電取得蓬勃發展,換電模式作為新能源汽車的一種新的補能方式,得到了國家政策的大力支持。如《擴大內需戰略規劃綱要(2022-2035年)》《中共中央國務院關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》《關于印發新能源汽車產業發展規劃》,明確鼓勵開展換電模式推廣應用。新能源汽車換電行業相關政策具體如下:

資料來源:中商產業研究院整理

三、新能源汽車換電行業發展現狀

1.保有量

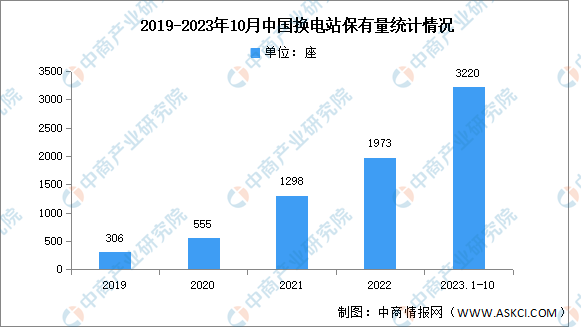

隨著換電技術、商業模式不斷成熟,政策支持力度的加大、相關企業積極規劃布局,我國新能源換電汽車市場將呈現高速增長態勢。中商產業研究院發布的《2023-2028年中國換電站行業市場前景及投資機會研究報告》顯示,截至2023年10月,中國換電站保有量共3220座。

數據來源:中國充電聯盟、中商產業研究院整理

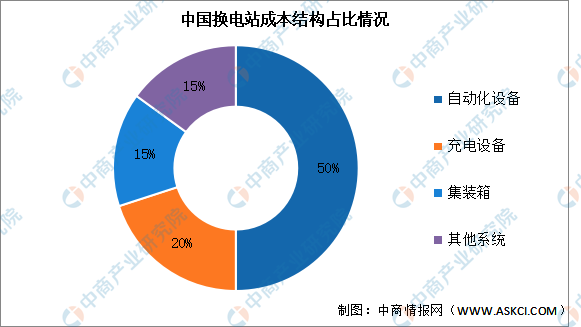

2.成本結構

換電站成本中,自動化設備占比50%,包括RGV加解鎖平臺、電池周轉倉和液壓舉升機等;充電設備占比20%,主要包括充電柜和充電模塊,以外部采購為主;集裝箱由于技術含量不高通常采用外部采購,占比達15%;其他系統主要包括站控、溫控系統、消防和監控系統等。

數據來源:中商產業研究院整理

3.省市分布情況

中商產業研究院發布的《2022-2027年中國充換電產業發展趨勢及投資風險研究報告》顯示,截至2023年10月,省級行政區域內所擁有的換電站數量前十的分別為:浙江省、廣東省、江蘇省、北京市、上海市、山東省、吉林省、重慶市、湖北省、安徽省。其中,浙江省、廣東省、江蘇省、北京市換電站總量均超過300座,分別為386座、376座、319座、313座。

數據來源:中國充電聯盟、中商產業研究院整理

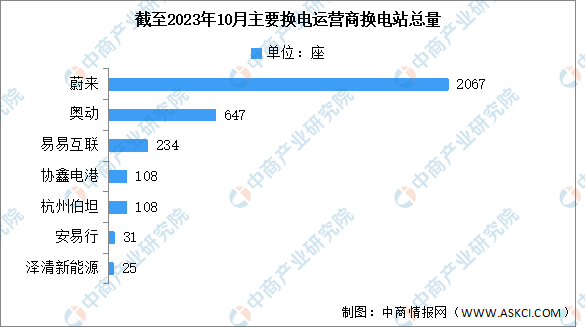

4.競爭格局

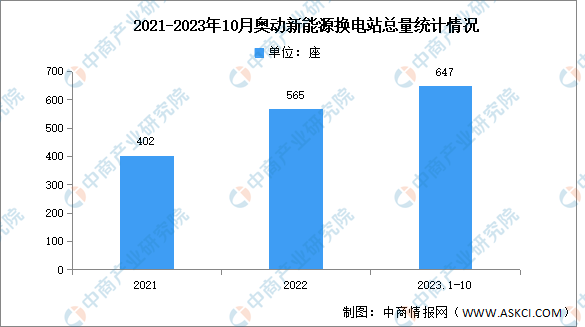

中商產業研究院發布的《2022-2027年中國充換電產業發展趨勢及投資風險研究報告》顯示,目前,中國換電站主要由蔚來及奧動三家企業參與建設。截至2023年10月蔚來建成換電站2067座,奧動建成換電站647座。2023年下半年以來,換電運營商持續增加,其中,7月份新增了易易互聯和協鑫電港兩家換電站運營商,8月份新增了安易行、9月份新增了澤清新能源。

數據來源:中國充電聯盟、中商產業研究院整理

四、新能源汽車換電行業重點企業

1.蔚來集團

蔚來集團設計、開發、合作制造及銷售高端智能電動汽車,推動自動駕駛、數字技術以及電動力總成及電池方面的創新。蔚來集團通過持續的技術突破及創新使自己脫穎而出,例如公司領先行業的換電技術、電池租用服務(BaaS)以及自研的自動駕駛技術及自動駕駛訂閱服務(ADaaS)。

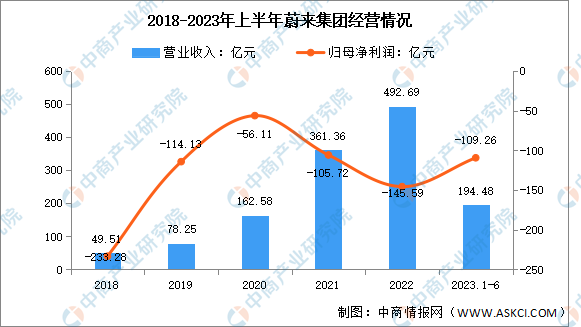

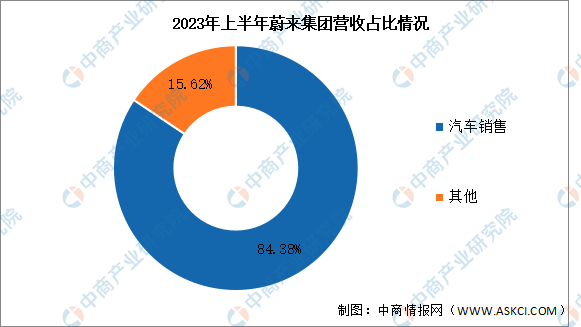

2023年上半年蔚來集團營業收入達194.48億元,同比下降3.74%;歸母凈利潤虧損109.26億元。2023年上半年蔚來營業收入主要來自于汽車銷售,汽車銷售的營業收入達164.1億元,占主營業務收入的84.38%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.奧動新能源

奧動新能源汽車科技有限公司,全球換電模式開創與引領者。奧動已形成換電核心技術研發、換電站商業化運營、電池銀行、電池全生命周期管理、換儲一體、電力交易、碳交易等多位一體的換電商業閉環。

近年來,奧動新能源換電站數量保持增長,2021年共402座,2022年565座,截至2023年10月共647座。

數據來源:中商產業研究院整理

3.吉利汽車

吉利汽車控股有限公司主營乘用車及核心零部件的研發、生產和銷售。吉利控股旗下易易互聯則主要服務于營運車換電市場,截至2023年10月,易易互聯在國內等30多個城市共有234座換電站。根據規劃,易易互聯未來3年將在全國運營換電站2000座。

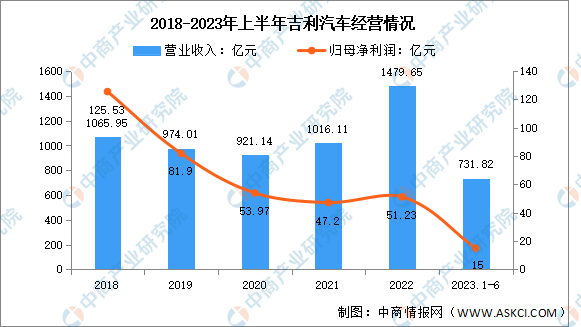

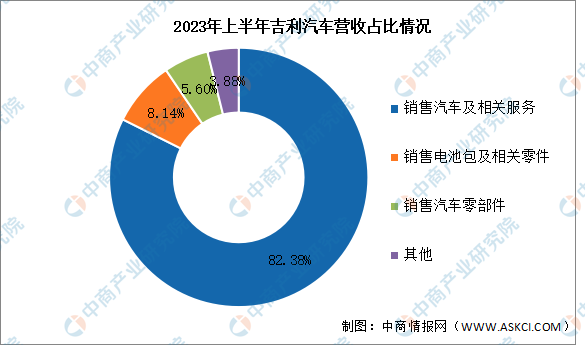

2023年上半年吉利汽車實現營業收入731.82億元,同比增長25.78%;實現歸母凈利潤15億元,同比增長0.94%。2023年上半年主營業務包括銷售汽車及相關服務、銷售電池包及相關零件、銷售汽車零部件,分別占整體營收的82.38%、8.14%、5.60%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

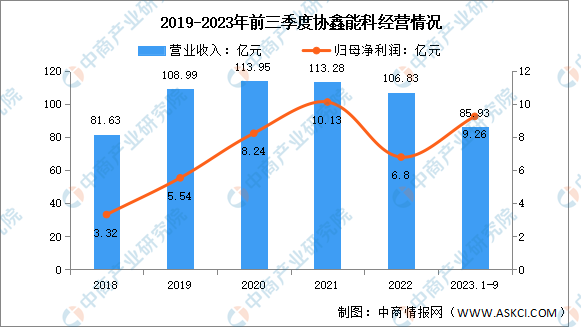

4.協鑫能科

協鑫能源科技股份有限公司主營業務為清潔能源發電、熱電聯產及綜合能源服務。協鑫電港是協鑫能科旗下移動能源品牌,依托深耕綠色能源運營和綜合能源服務的布局,以及在充換電技術開發迭代、數智平臺研發運營等方面迅速建立的核心競爭優勢。截至2023年10月,協鑫電港共有108座換電站。

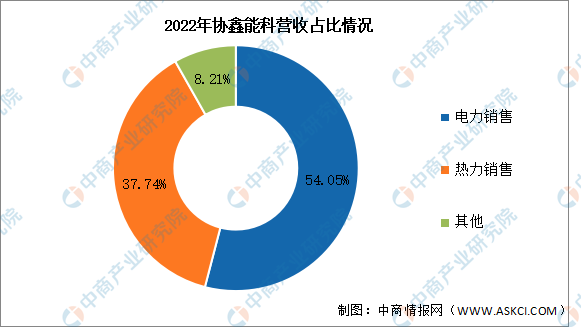

2023年前三季度實現營業收入85.93億元,同比增長8.81%;實現歸母凈利潤9.26億元,同比增長40.3%。2022年主營業務包括電力銷售、熱力銷售,分別占整體營收的54.05%、37.74%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

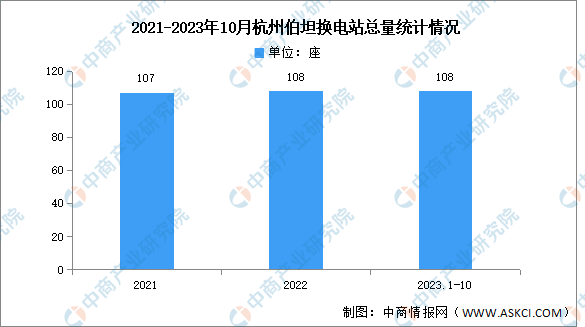

5.杭州伯坦

伯坦科技是“車電分離、分箱換電”的商業生態和技術體系的構建者,通過自主研發的 “標準箱動力電池”和“分箱換電方式”實現了電動車型換電兼容,動力電池的高度梯次利用和循環利用。“車電分離、分箱換電”是目前實際應用體量較大的換電生態。

杭州伯坦換電站數量變化較小,2021年共有107座,2022-2023年10月,杭州伯坦換電站總量保持108座不變。

數據來源:中商產業研究院整理

五、新能源汽車換電行業發展前景

1.政策利好換電行業發展

中國新能源汽車換電取得蓬勃發展,近年來國家出臺了多項政策支持行業發展。2022年6月24日,交通運輸部等四部門聯合發布貫徹落實《中共中央國務院關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》。意見提出,加強交通電氣化替代。推進船舶靠港使用岸電,不斷提高岸電使用率。推進高速公路服務區快充網絡建設,鼓勵開展換電模式應用。

2.大量資本涌入換電行業賽道

在政策的大力推動下,各方看好換電賽道的發展,大量資本涌入,利好換電模式。一方面,主機廠投入增大,各大車廠先后進入換電領域,加快換電車型推出和量產,并且有計劃地推進換電站布局,例如北汽、蔚來、吉利汽車、長安汽車等;另一方面,奧動、伯坦、協鑫能科等換電站運營商加快換電站建設,積極與主機廠合作。

3.新能源汽車滲透率提高帶動行業發展

我國新能源汽車滲透率加速提升,2023年11月,新能源車國內零售滲透率40.4%,消費者需求驅動的新能源車市場已經形成,未來這個趨勢肯定會越來越強烈。從長遠來看,新能源車更加智能、成本更低,在“雙碳”戰略的推動下,新能源汽車滲透率未來也將穩步提升,市場對于換電的需求將持續增長。