2024年中國公有云服務行業市場前景預測研究報告(簡版)

關鍵詞: 公有云服務

中商情報網訊:目前,不同規模的企業及垂類市場都在向云服務轉型,以靈活應對不同的挑戰。公有云服務作為數字技術發展和服務模式創新的集中體現,仍將在未來數年內處于蓬勃發展的黃金時期,為各領域創新發展注入新的活力,行業前景廣闊。

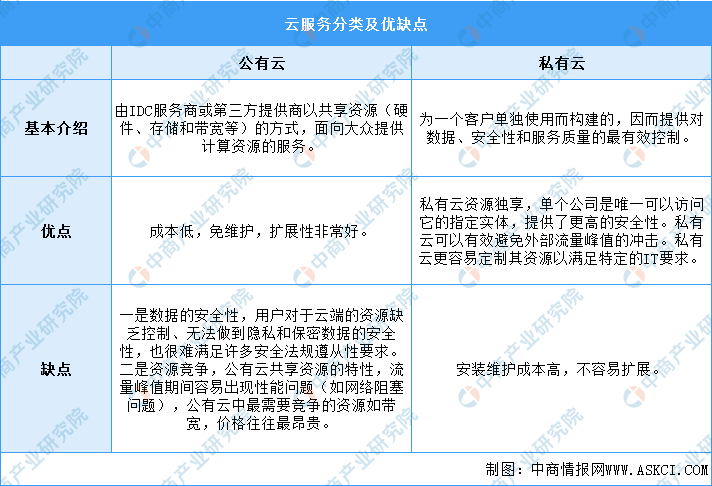

一、公有云的定義

云服務可以將企業所需的軟硬件、資料都放到網絡上,在任何時間、地點,使用不同的IT設備互相連接,實現數據存取、運算等目的。當前,常見的云服務有公有云與私有云兩種。公有云是指第三方提供商為用戶提供的能夠使用的云,一般可通過Internet使用,以低成本廉實現共享資源服務,主要包括SaaS(軟件即服務)、PaaS(平臺即服務)及IaaS(基礎設施即服務)三大服務。

資料來源:中商產業研究院整理

二、公有云服務行業政策

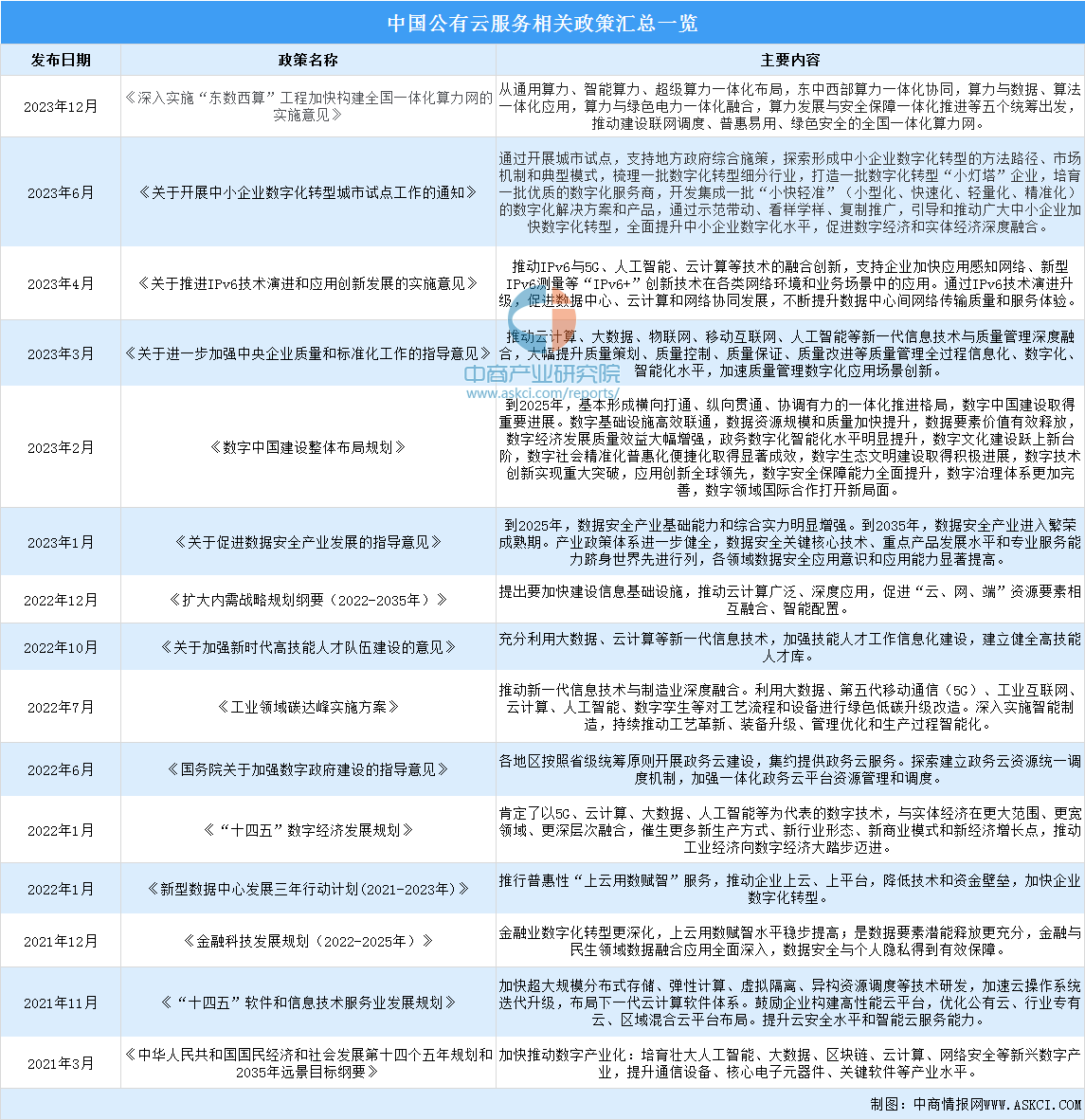

近年來,我國先后發布了《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》《“十四五”軟件和信息技術服務業發展規劃》、《“十四五”數字經濟發展規劃》《深入實施“東數西算”工程加快構建全國一體化算力網的實施意見》《關于開展中小企業數字化轉型城市試點工作的通知》《關于推進IPv6技術演進和應用創新發展的實施意見》等一系列政策文件,并將云服務列為數字經濟重點產業,實施上云用云行動,促進數字技術與實體經濟深度融合,賦能傳統產業轉型升級,利好公有云服務行業發展。

資料來源:中商產業研究院整理

三、公有云服務行業發展現狀

1.公有云服務市場規模

隨著全球供應鏈短缺、網絡安全威脅和地緣政治等不穩定因素的影響,云業務轉型已成為各個企業的當務之急。阿里云、華為云、騰訊云等服務商,正在積極開拓歐洲、東南亞、中東等熱點地域的海外市場,協助中國企業業務出海。中商產業研究院發布的《2022-2027年中國云服務市場需求預測及發展趨勢前瞻報告》顯示,2022年我國公有云服務市場規模達2591.47億元,同比增長28.7%。

2023年上半年我國公有云服務整體市場規模約為1390.85億元(190.1億美元),中商產業研究院分析師預測,2023年我國公有云服務市場規模將達2926.70億元,2024年有望超3000億元。

數據來源:IDC、中商產業研究院整理

2.公有云服務應用情況

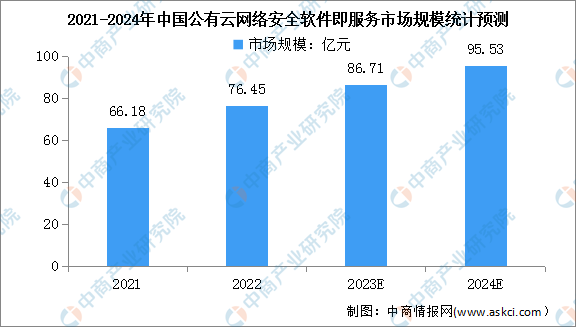

(1)公有云網絡安全軟件即服務

近年來,我國云計算市場從規模發展向高質量發展轉變,公有云網絡安全軟件即服務市場的發展也隨之產生變化。中商產業研究院發布的《2022-2027年互聯網+云服務行業運營模式研究報告》顯示,中國公有云網絡安全軟件即服務市場在2022年實現了15.5%的同比增長,規模約為76.45億元。中商產業研究院分析師預測,2023年公有云網絡安全軟件即服務市場規模將達86.71億元,2024年有望增至95.53億元。

數據來源:IDC、中商產業研究院整理

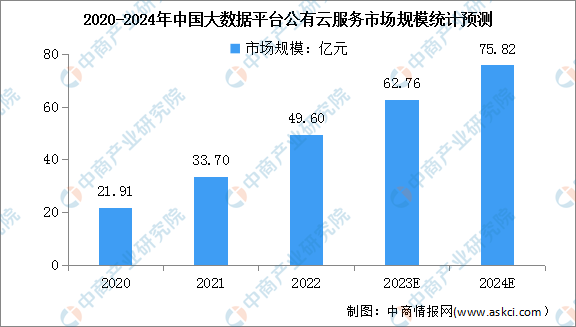

(2)大數據平臺公有云服務

目前,云服務市場增長驅動力主要來自于電商行業、互聯網音視頻業務、政府行業政策驅動上云、抗疫公共服務、交通行業、媒體行業,其次來自金融、制造、零售和教育行業。中商產業研究院發布的《2024-2029全球及中國公有云行業研究及十四五規劃分析報告》顯示,2022年大數據平臺公有云服務市場規模達49.6億元。在云廠商的大力驅動下,公有云部署方式的大數據市場規模進一步提高,中商產業研究院分析師預測,2023年我國大數據平臺公有云服務市場規模將達62.76億元,2024年增至75.82億元。

數據來源:IDC、中商產業研究院整理

在大數據平臺公有云市場,阿里云市場份額遙遙領先,占比達40.5%;亞馬遜云科技緊隨其后,占比20.2%,排名第二;華為云和騰訊云占比分別為19.1%和6.1%,排名第三、第四。

數據來源:IDC、中商產業研究院整理

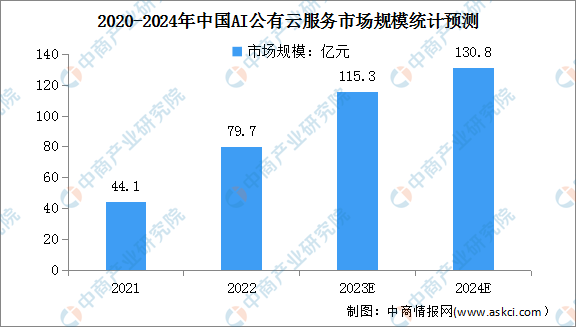

(3)AI公有云服務

AI公有云服務是目前主流的人工智能平臺的服務方式,它能把幾個常見的人工智能服務進行準確劃分,并通過云端提供單獨或者打包的服務。中商產業研究院發布的《2024-2029全球及中國公有云行業研究及十四五規劃分析報告》顯示,2022年中國AI公有云服務整體市場規模達79.7億元,同比增長80.6%。中商產業研究院分析師預測,2023年AI公有云服務市場規模將進一步增長至115.3億元,2024年將達130.8億元。

數據來源:IDC、中商產業研究院整理

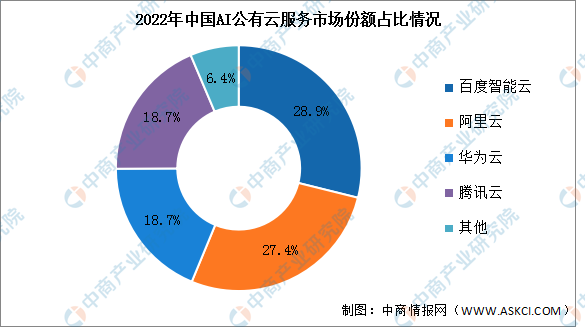

在中國AI公有云服務市場中,百度智能云、阿里云、華為云、騰訊云位列市場前三,占比分別為28.9%、27.4%、18.7%、18.7%。隨著AI的產業化落地,市場規模的分布更加均衡,大廠之間的差距也進一步縮小。

數據來源:IDC、中商產業研究院整理

(4)公有云云工作負載安全

云工作負載是信息化系統和和核心業務數據的承載體,隨著信息化技術不斷的演進,云工作負載已經從傳統的物理機、虛擬機,拓展到現在云環境下泛指的計算節點。近年來,我國公有云市場的持續發展為云工作負載安全的應用提供了豐富的業務場景。中商產業研究院發布的《2024-2029全球及中國公有云行業研究及十四五規劃分析報告》顯示,2022年中國公有云云工作負載安全市場規模約為7.22億元,同比增長18.4%。中商產業研究院分析師預測,2023年市場規模將進一步增長至8.38億元,2024年有望突破9億元。

數據來源:IDC、中商產業研究院整理

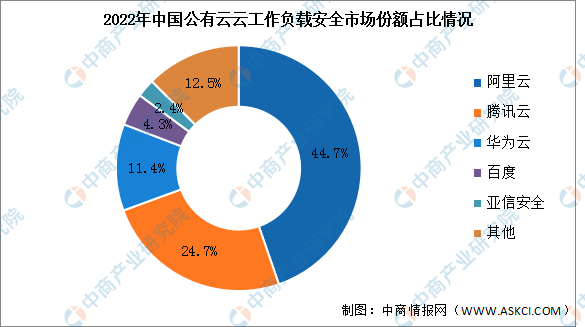

目前,我國公有云云工作負載安全市場集中度較高,CR2企業占整體市場的69.4%,其中阿里云占比最多,達44.7%;騰訊云排名第二,市場份額達24.7%。此外,華為云、百度、亞信安全的占比分別為11.4%、4.3%、2.4%。

數據來源:IDC、中商產業研究院整理

3.公有云服務市場競爭格局

(1)IaaS公有云

2023年上半年中國公有云IaaS市場中CR5企業市場份額總和為72.4%,市場集中度同比下降3.0%。其中,阿里巴巴排名第一,市場份額占29.9%。此外,華為、中國電信、騰訊、AWS的占比分別為13.2%、12.2%、9.0%、8.1%。

數據來源:IDC、中商產業研究院整理

(2)公有云PaaS

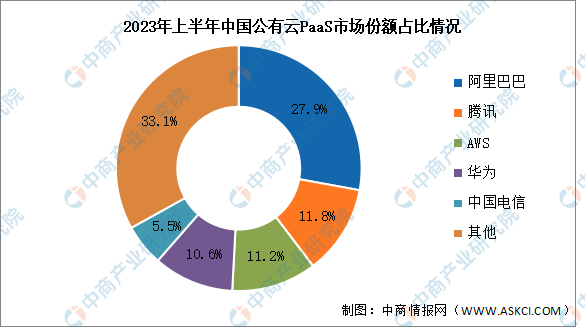

2023年上半年,PaaS市場依然保持了高速增長的發展趨勢,CR5企業市場份額總和達66.9%。其中,阿里巴巴以27.9%的市場份額排名第一。此外,騰訊、AWS、華為、中國電信的占比分別為11.8%、11.2%、10.6%、5.5%。

數據來源:IDC、中商產業研究院整理

四、公有云服務行業重點企業

1.阿里云

阿里巴巴是中國最大的公有云服務(包括PaaS和IaaS服務)提供商,阿里云創立于2009年,為阿里巴巴集團的數字技術與智能骨干業務,向全球客戶提供全方位云服務,包括自有服務器、彈性計算、存儲、網絡安全、數據庫和大數據等服務。

從營收來看,2019-2022財年阿里云營收規模快速增長。最新數據顯示,2023財年第三季度,阿里云實現營收276.48億元,同比增長2%。

數據來源:中商產業研究院整理

2.華為云

華為打造了覆蓋智慧城市、金融等10余個行業的100多個場景化解決方案,并提出以云為基礎,以Al為核心的全新智能體開放技術架構,截至2022年底,華為云已上線240多個服務,覆蓋了29個地理區域的75個可用區,為全球客戶提供服務。同時,華為云全球開發者數量從260萬增長至超過400萬,合作伙伴數量超過4.1萬家,云商店上架的商品數量超過1萬個。

2022年華為云實現營業收入453億元,同比增長125.4%。近年來,華為在財政一體化、智慧城市建設方面,基于云原生技術助力政務云與智慧城市業務的逐步融合。最新數據顯示,2023年上半年華為云營業收入達241億元。

數據來源:中商產業研究院整理

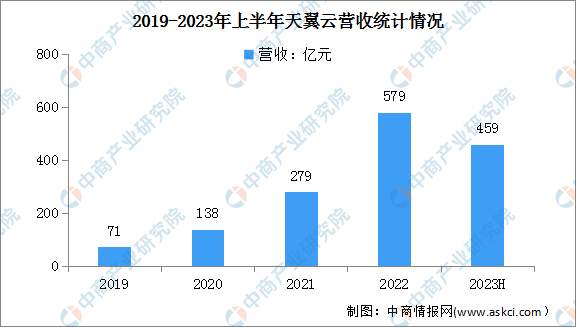

3.天翼云

天翼云于2016被中國電信注冊,是中國電信旗下一家科技型、平臺型、服務型公司,以“云網融合、安全可信、綠色低碳、生態開放”四大優勢向客戶提供公有云、私有云、專屬云、混合云、邊緣云全棧云服務,滿足各行業數字化轉型需求。

2022年天翼云實現營收579億元,同比增長107.5%,遠超行業平均水平。2023年上半年,天翼云實現營業收入459億元,同比增長63.4%。目前,天翼云保持著公有云IaaS、IaaS+PaaS份額國內市場三強和政務公有云基礎設施第一、全球運營商云第一。

數據來源:中商產業研究院整理

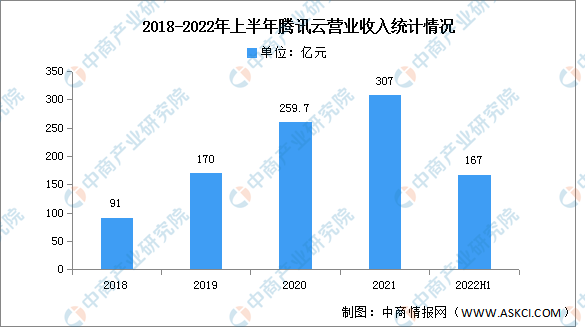

4.騰訊云

騰訊是中國最大的互聯網綜合服務提供商之一,也是中國服務用戶最多的互聯網企業之一。近幾年,騰訊會議、政務平臺等基于云服務的產品表現突出,騰訊云布局更多5G和工業互聯網技術。目前騰訊已有300多款原生產品共同筑建完善的云產品體系。騰訊云在2022年繼續受到內部業務重組的影響,收入規模增長放緩。2021年騰訊云計算收入達307億元,2022上半年收入167億元。騰訊不再單獨公布騰訊云的收入,2023年前三季度騰訊云所屬的金融科技及企業服務業務收入1493億元,同比增長15%。

數據來源:中商產業研究院整理

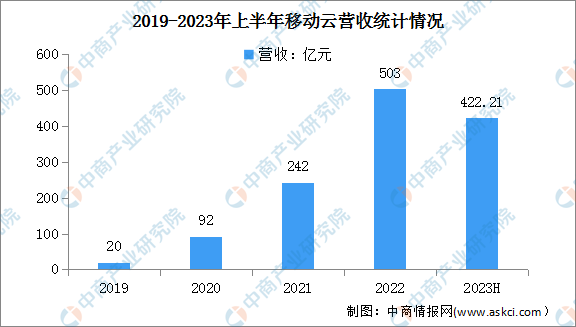

5.移動云

移動云是一家云服務綜合服務商,面向政企、事業單位、開發者等客戶推出的基于云計算技術、采用互聯網模式、提供基礎資源、平臺能力、軟件應用等服務的業務。移動云是建立在中國移動“大云”的基礎上,自主技術研發而成的公有云平臺,通過服務器虛擬化、對象存儲、網絡安全能力自動化、資源動態調度等技術,將計算、存儲、網絡、安全、大數據、開放云市場等作為服務提供。

2022年中國移動全年總營收9373億元人民幣,同比增長10.5%,經營效益再創新高,盈利能力繼續保持國際一流運營商領先水平。其中,移動云收入達503億元人民幣,同比增長108.1%,連續三年實現三位數增長,綜合實力邁入國內業界第一陣營。2023年上半年,移動云實現營收422.21億元,同比增長80.5%。

數據來源:中商產業研究院整理

五、公有云服務行業發展前景

1.政策利好行業發展

目前,我國政府大力推動數字化轉型,推廣互聯網+公共服務理念,鼓勵公共服務機構在數字化轉型中采用云服務,為云服務市場提供了巨大的政策支持。《關于推進IPv6技術演進和應用創新發展的實施意見》提出,推動IPv6與5G、人工智能、云計算等技術的融合創新,支持企業加快應用感知網絡、新型IPv6測量等“IPv6+”創新技術在各類網絡環境和業務場景中的應用。通過IPv6技術演進升級,促進數據中心、云計算和網絡協同發展,不斷提升數據中心間網絡傳輸質量和服務體驗。

2.云計算等技術推動公有云服務行業發展

隨著全社會的數字化轉型,云計算的滲透率大幅提升,市場規模持續擴張,我國云計算產業呈現穩健發展的良好態勢。云計算技術和產業日趨成熟,我國云計算產業已成為推動經濟增長、加速產業轉型的重要力量。中商產業研究院發布的《2018-2023年中國云計算應用行業市場調查報告》顯示,2022年我國云計算市場規模達4550億元,同比增長40.9%,增速遠高于全球增速。受益于云計算、邊緣計算數據中心等技術的基礎支持,云服務將加速一體化融合發展,公有云服務行業發展前景廣闊。