2024年中國碳纖維行業市場前景預測研究報告(簡版)

關鍵詞: 碳纖維

中商情報網訊:隨著科技的不斷進步和碳纖維制造技術的不斷改進,碳纖維的成本正在逐漸降低,使其在許多傳統領域中也具有競爭力。同時,高性能碳纖維的國產替代空間正在進一步打開,逐步擺脫對進口的依賴。

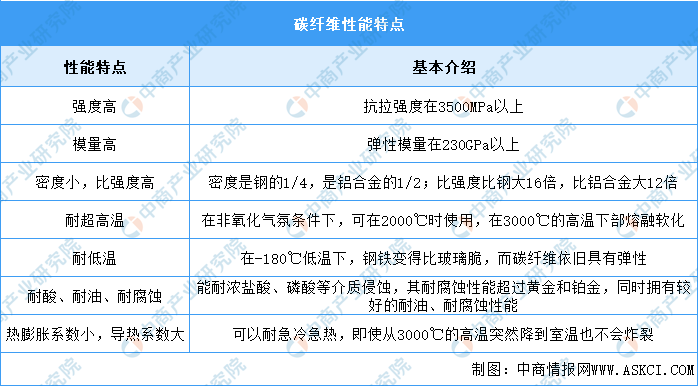

一、碳纖維定義

碳纖維是一種含碳量在90%以上,具有高強度和高模量的新型纖維材料。它是由片狀石墨微晶等有機纖維沿纖維軸方向堆砌后,經碳化及石墨化而得到的微晶石墨材料。碳纖維同時具有柔軟輕質和強度極高的特點;此外,還具有高模量、耐高溫、耐腐蝕等諸多優良性質,使其在一眾材料之中脫穎而出,被譽為“新材料之王”。

資料來源:中商產業研究院整理

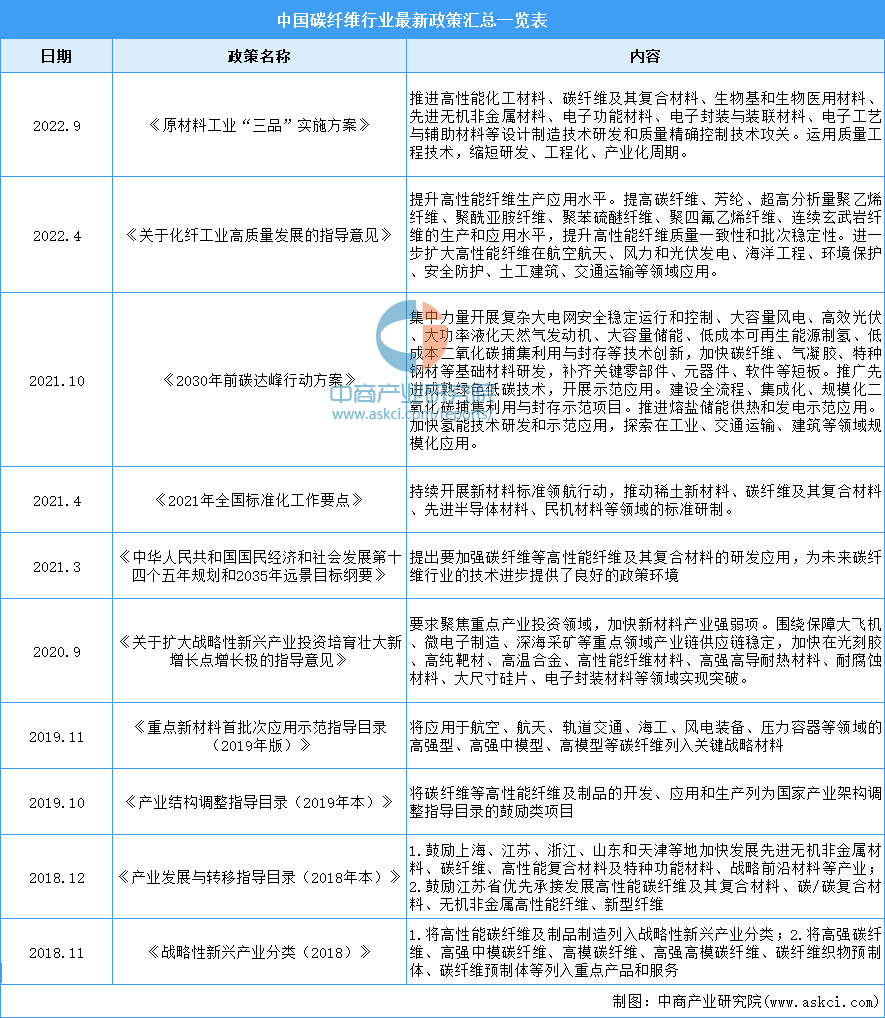

二、碳纖維行業發展政策

近年來,國家及地方政府出臺了一系列關于碳纖維及碳纖維復合材料的產業支持政策,推動了碳纖維行業蓬勃發展,持續引導并進一步提升碳纖維材料重點品種的關鍵生產和應用技術,促進碳纖維及其復合材料的開發,提升行業產業化水平,推進產能的提升,進一步拓展碳纖維材料的應用領域。具體政策如下圖所示:

資料來源:中商產業研究院整理

三、碳纖維行業發展現狀

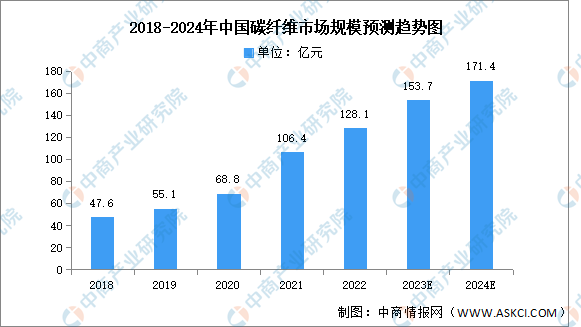

1.市場規模

碳纖維行業屬于國家戰略性新興產業,在輕量化市場具有廣闊的發展前景,在國防安全、航空航天等板塊具有不可替代的優勢。中商產業研究院發布的《2024-2029年中國碳纖維行業市場調查與投資前景研究報告》顯示,2022年中國碳纖維市場規模為128.1億元,同比增長20.69%。中商產業研究院分析師預測,2023年市場規模將達153.7億元,2024年將達171.4億元。

數據來源:中商產業研究院整理

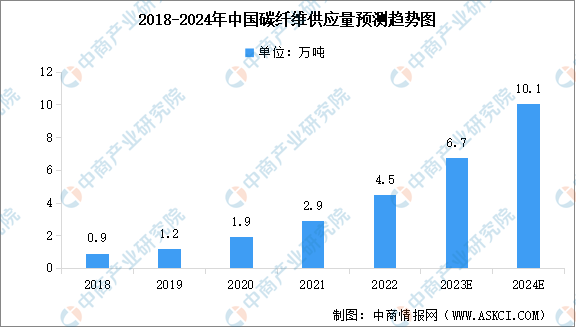

2.供應量

碳纖維被譽為“工業黃金”“新材料之王”,具有比強度高、比模量高、耐腐蝕、耐疲勞、耐高溫等特點,是航空航天、國防軍工、交通、新能源、海洋工程等領域不可或缺的重要戰略材料。中商產業研究院發布的《2024-2029年中國碳纖維行業市場調查與投資前景研究報告》顯示,2022年國產碳纖維供應量達到4.5萬噸,首次高于進口量。中商產業研究院分析師預測,2023年國產碳纖維供應量將達6.7萬噸,2024年達到10.1萬噸。

數據來源:中商產業研究院整理

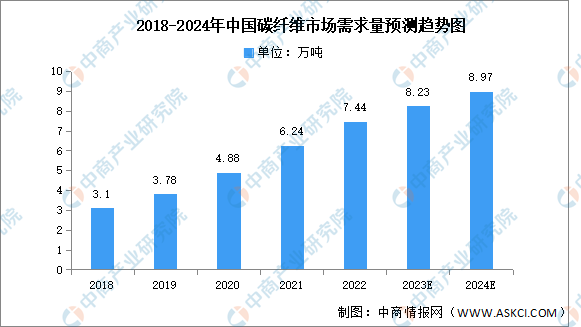

3.需求量

碳纖維需求量持續增長,國產供給占比超六成。中商產業研究院發布的《2024-2029年中國碳纖維行業市場調查與投資前景研究報告》顯示,2022年,我國碳纖維的總需求為7.44萬噸,同比增長19.23%。未來隨著航空航天、風電葉片、碳/碳復合材料等新興產業需求的帶動,中商產業研究院分析師預測,2023年中國碳纖維總需求將達8.23萬噸,2024年將達8.97萬噸,國產碳纖維的市場占比也將逐漸提高。

數據來源:中商產業研究院整理

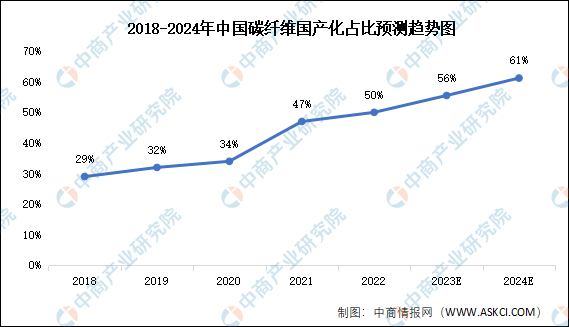

4.國產化率

隨著我國碳纖維龍頭企業產能的快速投放,碳纖維市場供需缺口逐漸緩解,進口部分有望實現國產化。中商產業研究院發布的《2024-2029年中國碳纖維行業市場調查與投資前景研究報告》顯示,2022年約為50%。中商產業研究院分析師預測,未來國產化率將不斷增長,2023年將達56%,2024年將達61%。

數據來源:中商產業研究院整理

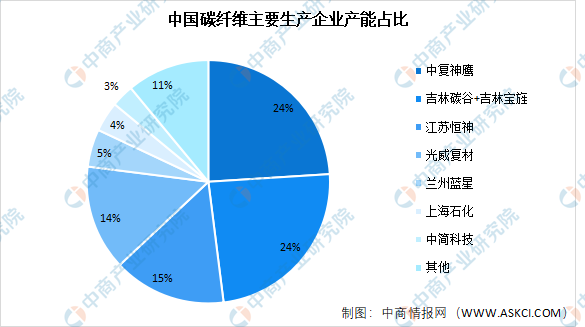

5.競爭格局

當前我國國內主要的碳纖維制造商包括中復神鷹、吉林碳谷、吉林寶旌、江蘇恒神、光威復材等。其中,吉林碳谷以原絲生產為主;吉林寶旌和蘭州藍星以大絲束碳纖維生產為主,江蘇恒神和蘭州藍星兼備原絲生產和碳纖維生產能力;其他公司產能主要集中在高性能碳和小絲束碳纖維。數據顯示,中復神鷹和吉林碳谷+吉林寶笙產能占比均為24%;其次江蘇恒神,占比15%;光威復材占比14%。

手機來源:中商產業研究院整理

四、碳纖維行業重點企業

1.中復神鷹

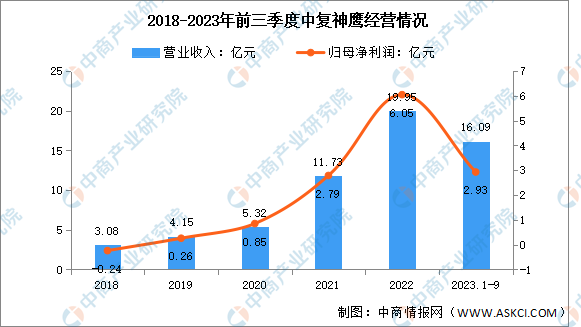

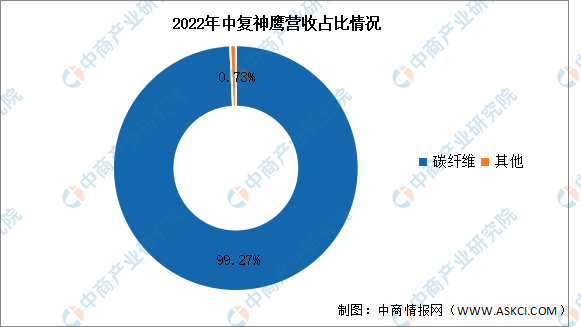

中復神鷹碳纖維股份有限公司是一家專業從事碳纖維及其復合材料研發、生產和銷售的國家高新技術企業,對外銷售主要產品為碳纖維。

2023年前三季度實現營業收入16.09億元,同比增長10.81億元;實現歸母凈利潤2.93億元,同比下降30.9%。2022年碳纖維營收占整體的99.27%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

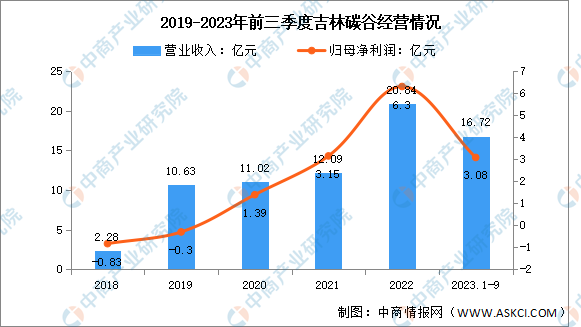

2.吉林碳谷

吉林碳谷碳纖維股份有限公司主要從事聚丙烯腈基(PAN)碳纖維原絲的研發、生產和銷售。吉林碳谷主要產品包括碳纖維原絲、帶量試制品、碳纖維、其他等。

2023年前三季度實現營業收入16.72億元,同比增長10.07%;實現歸母凈利潤3.08億元,同比下降36.36%。2022年主營產品包括碳纖維原絲、帶量試制品、碳絲,分別占整體營收的75.45%、19.52%、4.16%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

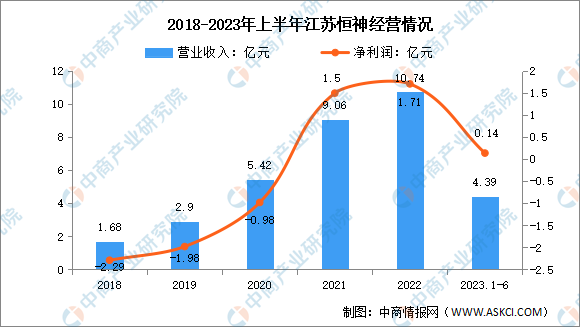

3.江蘇恒神

江蘇恒神股份有限公司,位于江蘇省丹陽市,是一家集碳纖維及其復合材料生產、設計、研發、銷售、技術應用服務為一體的國家高新技術企業,隸屬于世界五百強陜西煤業化工集團。產品組合覆蓋從原絲、碳纖維、上漿劑、織物、液體樹脂、粘接劑、預浸料,碳纖維復合材料制件,航空復合材料結構件的高端全產業鏈企業。

2023年上半年江蘇恒神實現營業收入4.39億元,同比下降13.18%;凈利潤0.14億元,同比下降87.60%。

數據來源:中商產業研究院整理

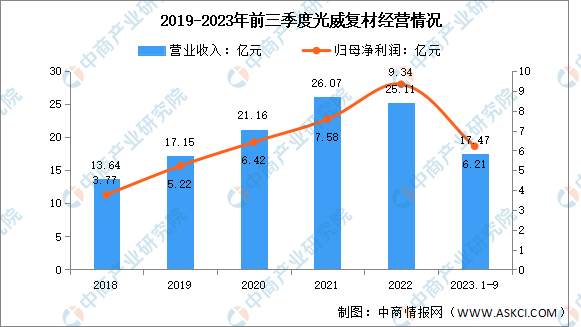

4.光威復材

威海光威復合材料股份有限公司專業從事碳纖維、經編織物和機織物、系列化的樹脂體系、各種預浸料、復合材料構制件和產品的設計開發、裝備設計制造、檢測(CNAS/DIlAC認證國家和國防實驗室)業務。

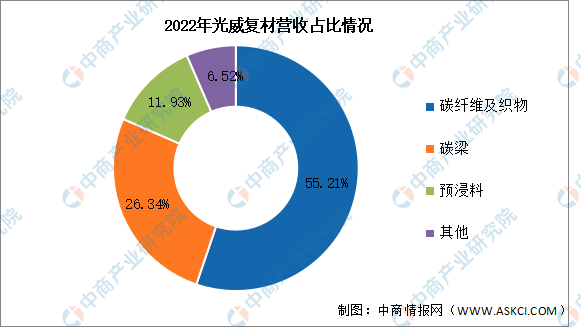

2023年前三季度實現營業收入17.47億元,同比下降9.95%;實現歸母凈利潤6.21億元,同比下降17.2%。2022年主營產品包括碳纖維及織物、碳梁、預浸料,分別占整體營收的55.21%、26.34%、11.93%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

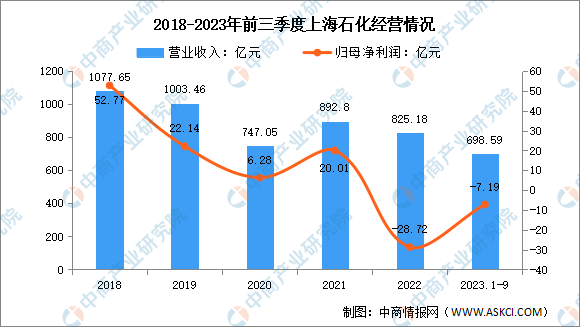

5.上海石化

中國石化上海石油化工股份有限公司主營業務是石油化工業務。上海石化主要產品有石油產品、中間石化產品、石油化工產品貿易、樹脂及塑料、合成纖維。2022年,上海石化萬噸級48K大絲束碳纖維裝置一階段建成并投產,成為國內第一家、全球第四家掌握大絲束碳纖維生產技術的企業。2023年前三季度實現營業收入698.59億元,同比增長20.91%;歸母凈利潤虧損7.19億元。

數據來源:中商產業研究院整理

五、碳纖維行業發展前景

1.需求量上漲帶動行業發展

近年來,中國碳纖維需求量一直維持穩步上升趨勢,企業和投資機構也紛紛看好碳纖維行業的發展前景,各路資本的大量涌入,為碳纖維行業帶來了刺激效應。同時,碳纖維行業應用領域廣闊,受益于下游風電葉片、航空行業、汽車制造等市場的發展,預計碳纖維需求快速提升。目前我國碳纖維行業正處于爆發增長期,未來碳纖維需求市場增速保持在17%左右,隨著碳纖維隨著諸多資本進入碳纖維行業,碳纖維技術不斷得到突破,需求領域將進一步拓展。

2.風電將帶動碳纖維持續發展

從我國碳纖維行業下游需求量來看,2022年對碳纖維需求占比較高的領域是體育休閑與風電葉片,需求量占比分別是30.9%、23.5%。隨著維斯塔斯拉擠工藝專利到期、國內碳纖維快速擴張并持續降本增效、海上風電快速滲透及風機大型化趨勢等多重利好因素疊加,預計國內風電用碳纖維將獲得更大發展空間,持續帶動國內碳纖維需求增長。

3.國內企業大規模擴產,碳纖維行業迎來爆發期

國內碳纖維龍頭大規模擴產,將改變世界碳纖維產能格局。從全球碳纖維企業的后續擴產計劃來看,碳纖維產能擴張主要以中國企業為主。未來幾年國內碳纖維企業擴產計劃總量預計接近30萬噸,但需關注各企業的項目落地性以及落地時間和實際產能,在供給短缺的背景下,率先實現項目落地和產能擴大,并穩定生產的企業將具備明顯的先發優勢,搶占更多的市場份額。