2024年中國新材料產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 新材料

中商情報網訊:新材料產業是國民經濟發展的重要基礎,加快發展新材料產業對推動技術創新,支撐產業升級,建設制造強國具有重要戰略意義。近日,工業和信息化部等九部門發布《原材料工業數字化轉型工作方案(2024-2026年)》,提出“到2026年,我國將建設1個新材料大數據中心,為行業高質量發展提供有力支撐”。未來受政策利好,新材料產業將快速發展,聚勢成鏈。

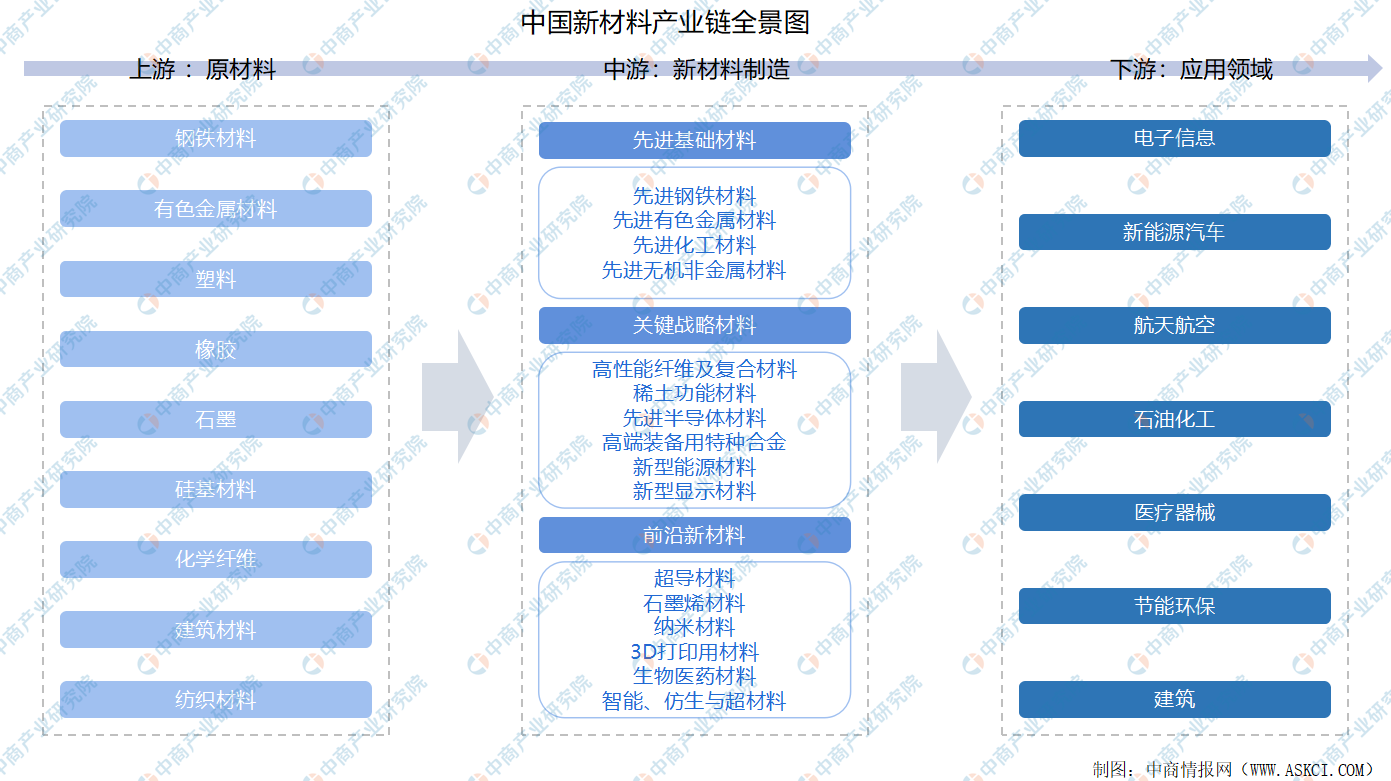

一、產業鏈

新材料產業鏈上游包括鋼鐵、有色金屬、化工材料、建材、紡織材料等,中游新材料主要分為先進基礎材料、關鍵戰略材料和前沿新材料三大類,下游廣泛應用于電子信息、新能源汽車、航天航空、石油化工、醫療器械、節能環保、建筑等行業。

資料來源:中商產業研究院整理

二、上游分析

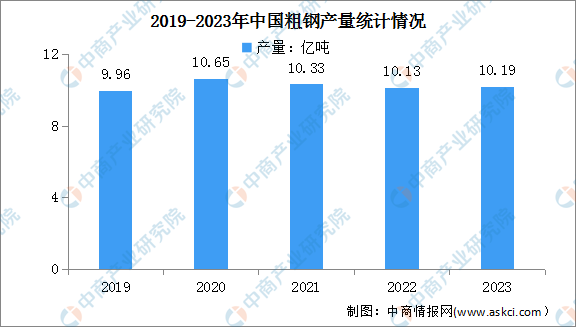

1.鋼鐵

粗鋼是指完成了冶煉全過程、未經塑性加工的鋼,是以鐵為主要元素、含碳量一般在2%以下、并含有其他元素的金屬材料。2020年以來,我國在“雙碳”背景下,粗鋼產量整體呈現下降趨勢。中商產業研究院發布的《2022-2027中國粗鋼市場現狀及未來發展趨勢》顯示,2023年我國粗鋼產量達10.19億噸。

數據來源:中商產業研究院數據庫

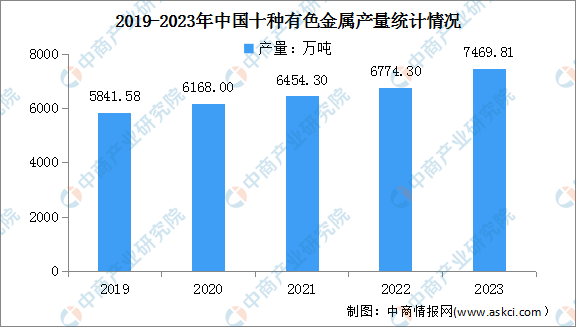

2.有色金屬

有色金屬行業作為經濟發展的重要物質基礎,需求量一直較高,多年來產量保持增長趨勢。國家統計局最新數據顯示,2023年我國十種有色金屬產量達7469.81萬噸。其中,精煉銅、原鋁、鉛、鋅產量分別為1298.8萬噸、4159.4萬噸、756.4萬噸、715.2萬噸。

數據來源:國家統計局、中商產業研究院整理

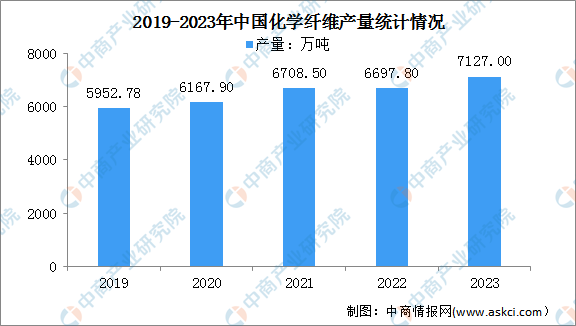

3.化學纖維

化學纖維是用天然高分子化合物或人工合成的高分子化合物為原料,經過制備紡絲原液、紡絲和后處理等工序制得的具有紡織性能的纖維。目前,化纖工業已成為我國具有國際競爭優勢的產業,化學纖維產量平穩增長。國家統計局最新數據顯示,2023年中國化學纖維產量達7127萬噸。

數據來源:國家統計局、中商產業研究院整理

4.建材

建材是土木工程和建筑工程中使用的材料的統稱,主要產品為水泥和平板玻璃。

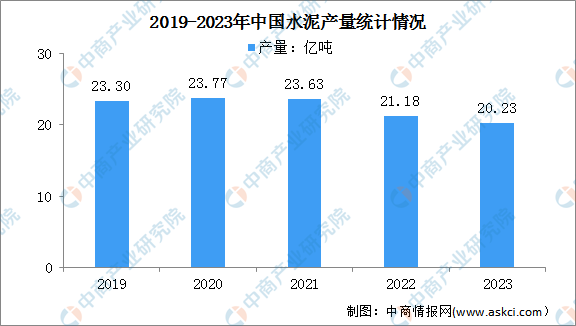

(1)水泥

水泥主要用于制作混凝土、砂漿、磚塊等,是一種常用的建筑材料。國家統計局最新數據顯示,2023年我國水泥產量達20.23億噸,同比下降0.7%。

數據來源:國家統計局、中商產業研究院整理

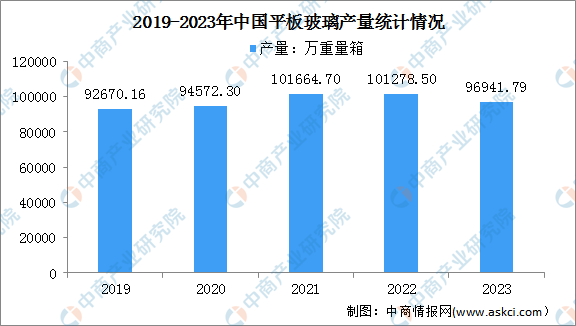

(2)平板玻璃

平板玻璃具有透光、透明、保溫、隔聲,耐磨、耐氣候變化等性能,通常用于窗戶、玻璃門、透明墻和擋風玻璃。國家統計局最新數據顯示,2023年我國平板玻璃產量達96941.79萬重量箱,同比下降3.9%。

數據來源:國家統計局、中商產業研究院整理

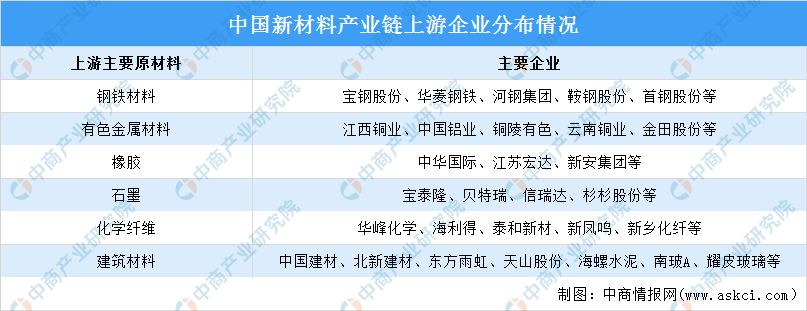

5.上游主要企業分析

資料來源:中商產業研究院整理

三、中游分析

1.新材料產值規模

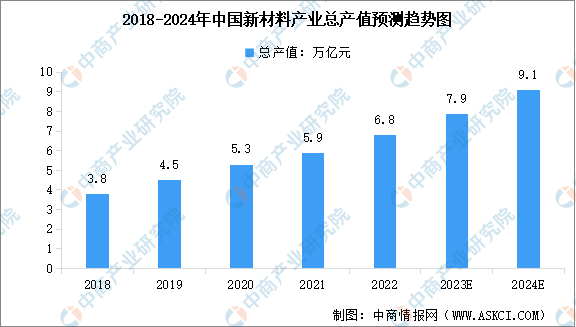

經過多年發展,目前我國已形成全球門類最齊全、規模第一的材料產業體系。中商產業研究院發布的《2022-2027年中國新材料行業市場前景及投資策略研究報告》顯示,2022年中國新材料產業總產值約6.8萬億元,近五年年均復合增長率為15.66%。2023年1-9月中國新材料產業總產值超過5萬億元,保持兩位數增長。中商產業研究院分析師預測,2023年全年中國新材料市場規模將達到7.9萬億元,2024年將達到9.1萬億元。

數據來源:工信部、中商產業研究院整理

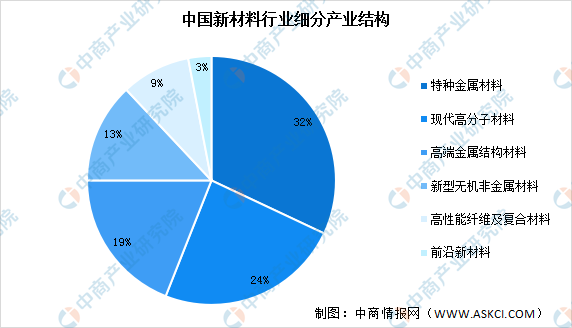

2.新材料產業結構占比

我國新材料產業正處于由中低端產品自給自足向中高端產品自主研發、進口替代的過渡階段,與美、日等優勢企業還有一定的差距。從新材料細分產業結構來看,特種金屬材料、現代高分子材料和高端金屬結構材料占比較高,分別為32%、24%和19%。新型無機非金屬材料、高性能纖維及復合材料、前沿新材料占比較小,分別為13%、9%和3%。

數據來源:中商產業研究院整理

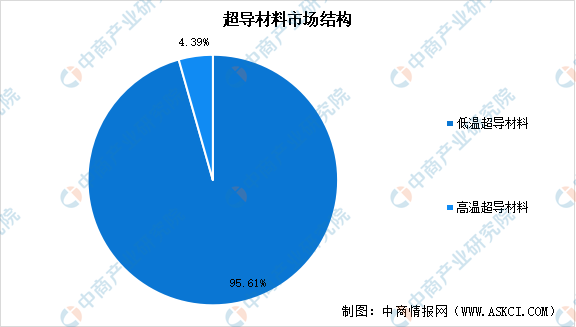

3.超導材料市場結構

超導材料具有常規材料所不具備的零電阻、完全抗磁性和宏觀量子效應,是國際公認可引發產業變革的重大顛覆性技術方向,在能源、信息、醫療、環保、交通等領域都有廣泛的應用。根據超導材料的臨界溫度,可將超導材料分為低溫超導材料和高溫超導材料,低溫材料應用規模已占到超導材料市場的95.61%左右,當前已實現商業化超導材料包括鈮鈦(NbTi)和鈮錫(Nb3Sn)。高溫超導材料在制造工藝上必須克服加工脆性、氧含量的精確控制及與基體反應等問題,因此價格昂貴,目前尚處于研發階段。

資料來源:中商產業研究院整理

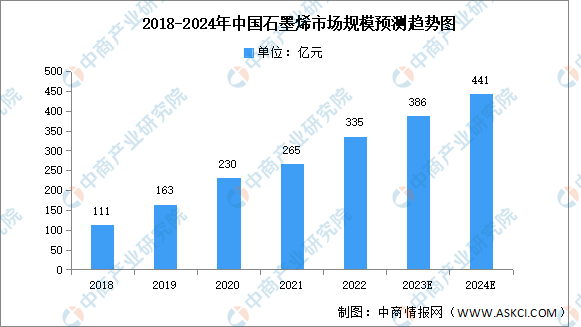

4.石墨烯市場規模

石墨烯是目前世界上最薄但也是最堅硬的納米材料,幾乎完全透明,只吸收2.3%的光,導熱系數高于納米碳管和金剛石;電阻率比銅、銀更低,是目前世界上電阻率最小的材料。近年來,中國石墨烯產業市場規模逐年增長,中商產業研究院發布的《2022-2027年中國石墨烯行業調研分析及市場預測報告》顯示,2022年中國石墨烯市場規模約為335億元,同比增長26.42%。中商產業研究院分析師預測,2023年中國石墨烯市場規模將達386億元,2024年將進一步增長至441億元。

數據來源:中商產業研究院整理

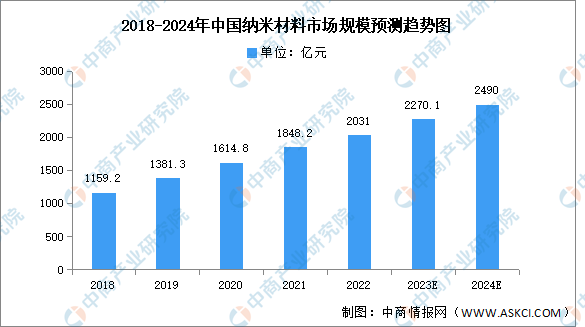

5.納米材料市場規模

目前,我國新材料產業面臨重大戰略需求,進入發展關鍵窗口期。以納米材料等先進新材料為代表的關鍵核心領域,正成為全球未來競爭的焦點。中商產業研究院發布的《2022-2027年中國納米新材料行業市場發展分析與前景趨勢研究報告》顯示,2022年中國納米材料市場規模達2031億元,同比增長9.89%。中商產業研究院分析師預測,2023年市場規模將進一步增長至2270.1億元,2024年將達2490億元。

數據來源:中商產業研究院整理

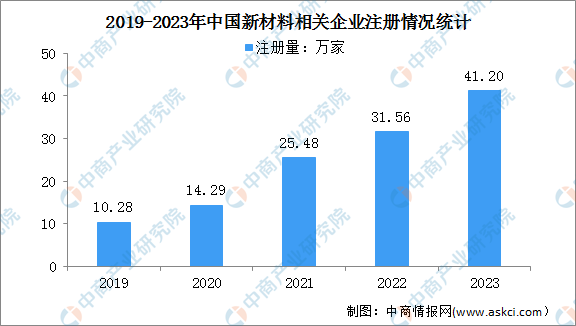

6.新材料企業注冊情況

近幾年,中國新材料相關企業注冊量總體呈現高速增長的趨勢。2019年-2023年我國新材料相關企業注冊量由10.28萬家增至41.20萬家,年均復合增長率高達41.5%。從企業總數來看,目前我國現存新材料企業數量達165.13萬家。

數據來源:企查查、中商產業研究院整理

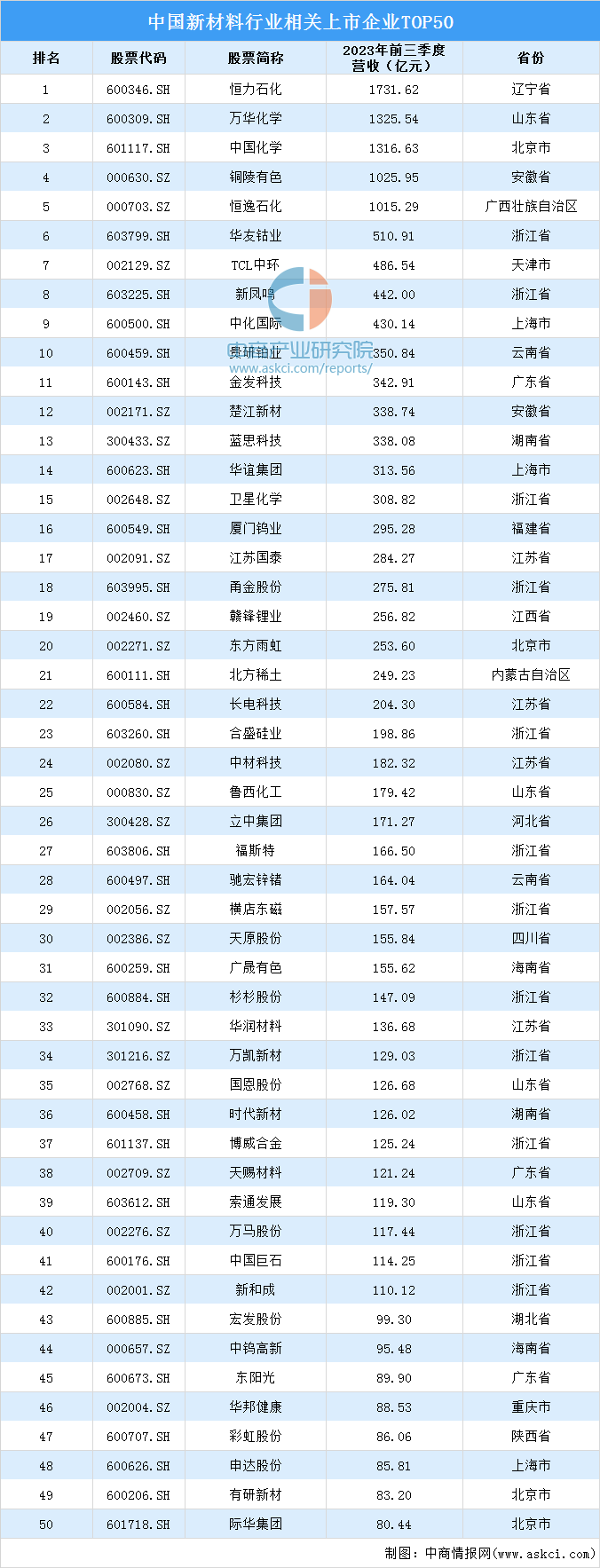

7.重點企業分析

目前,新材料行業相關上市企業數量較多,共計300余家。2023年前三季度,在新材料上市企業中,總營收超千億元的企業達到5家,超百億元的企業共42家。營收排名前列的企業包括恒力石化、萬華化學、中國化學、銅陵有色、恒逸石化、華友鈷業、TCL中環、新鳳鳴、中化國際、貴研鉑業等。

資料來源:中商產業研究院整理

8.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

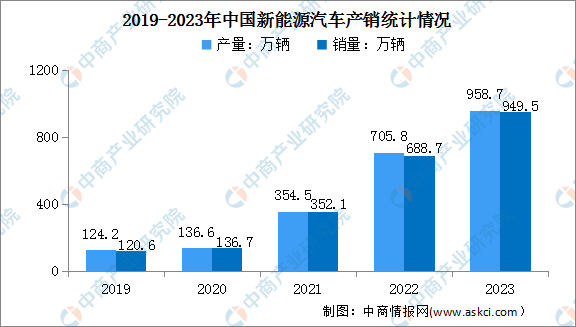

1.新能源汽車

近年來,汽車與能源、交通、信息通信等領域的技術加速融合,電動化、智能化、網聯化成為汽車產業的發展潮流和趨勢。中汽協最新數據顯示,2023年,新能源汽車產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達到31.6%。

數據來源:中汽協、中商產業研究院整理

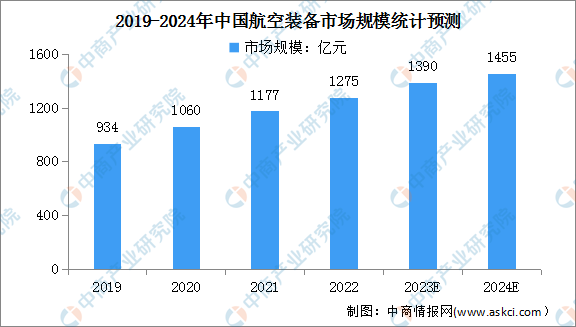

2.航空裝備

近年來,中國航空裝備市場規模持續擴大,中商產業研究院發布的《2023-2028年中國航空裝備行業市場前景預測及未來發展趨勢研究報告》顯示,2022年中國航空裝備市場規模達1275億元,近五年年均復合增長率為10.83%。中商產業研究院分析師預測,2023年中國航空裝備市場規模將達1390億元,2024年有望增至1455億元。

數據來源:中商產業研究院整理

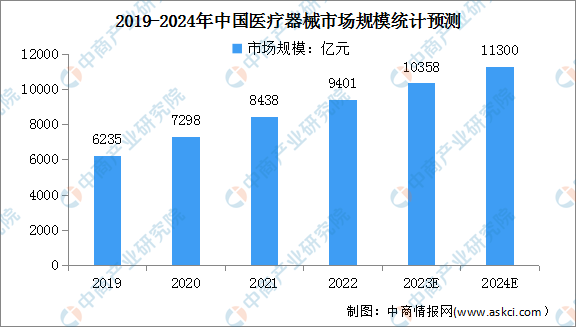

3.醫療器械

由于臨床需求持續上升及醫療器械的不斷創新,中國醫療器械市場有望持續增長。中商產業研究院發布的《2022-2027年中國醫療器械市場需求預測及發展趨勢前瞻報告》顯示,中國醫療器械市場規模由2019年的6235億元增長至2023年的10358億元。中商產業研究院分析師預測,2024年中國醫療器械市場規模將達到11300億元。

數據來源:弗若斯特沙利文、中商產業研究院整理