2024年中國激光顯示產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 激光顯示

中商情報網訊:激光顯示技術是一種利用激光作為光源,通過控制激光束投射到屏幕上來呈現圖像的新型顯示技術。隨著數字化顯示、全息顯示的融合發展,激光顯示的應用場景從室內轉向戶外,從個人轉向群體,從單向輸出轉向智能交互,成為家庭、工業、商業、教育以及車載、AR等應用場景的最佳顯示載體,產業發展前景廣闊。

一、產業鏈

激光顯示產業鏈上游為材料及部件,包括半導體外延片、泵浦源、激光晶體、光學元件、顯示芯片、玻璃基板、特種光纖、電子元器件等;中游為激光顯示,包括光學引擎、驅動電路、信號外理電路、激光電源、激光器等激光顯示核心部件及整機系統;下游為產品及應用,主要包括激光投影儀、激光電視、激光顯示屏幕、手機投影、車載顯示、VR/AR顯示等。

圖片來源:中商產業研究院

二、上游分析

1.半導體外延片

近年來,我國外延片市場規模呈穩定上升趨勢。中商產業研究院發布的《2024-2029中國半導體硅片市場現狀及未來發展趨勢》顯示,2018年至2022年,我國外延片市場規模從74億元上升至96億元,年均復合增長率為9.1%,高于同期全球外延片的年均復合增長率。中國作為全球重要的半導體產品終端市場,預計未來我國外延片市場規模將繼續保持增長態勢。中商產業研究院分析師預測,2024年外延片市場規模將增至101億元。

數據來源:中商產業研究院整理

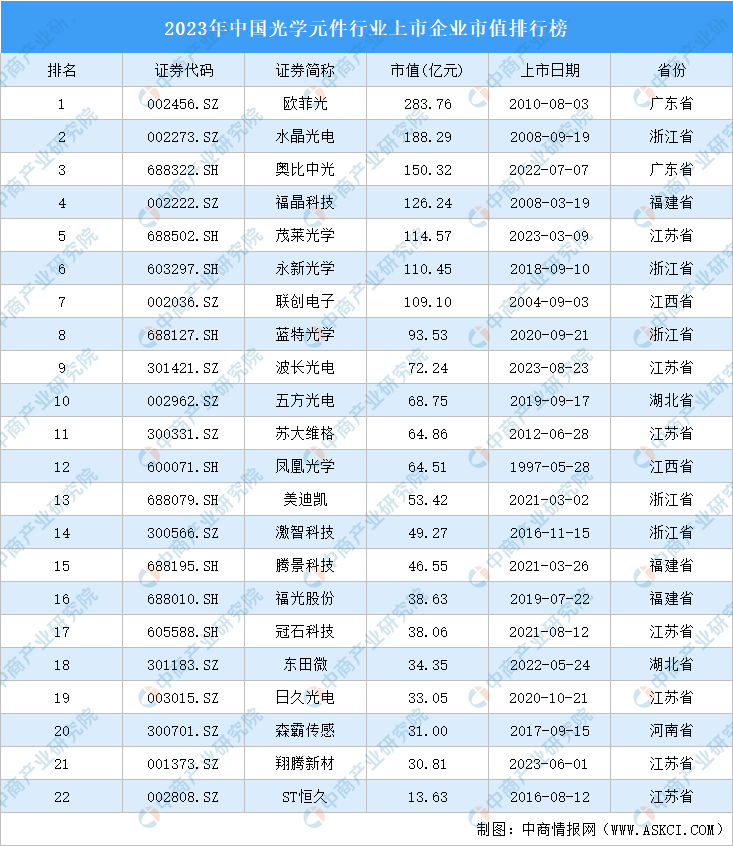

2.光學元器件

光學元件是激光顯示模組中非常重要的一部分,包括透鏡、棱鏡、偏振鏡等,其質量和精度對激光顯示模組的畫質和亮度有很大影響。截至2023年底,光學元件行業22家上市公司市值共計1815.38億元,7家上市公司市值超100億元。其中,歐菲光市值最高達283.76億元,水晶光電、奧比中光排名第二和第三,市值分別為188.29億元、150.32億元,福晶科技、茂萊光學、永新光學、聯創電子、藍特光學、波長光電、五方光電進入前十,依次排名第4-10名。

數據來源:中商產業研究院數據庫

3.顯示驅動芯片

隨著全球顯示面板產業向中國轉移,我國顯示驅動芯片行業市場規模總體呈上升趨勢,并且市場增長速度高于全球增速。中商產業研究院發布的《2024-2029年中國顯示驅動芯片行業市場前景預測及未來發展趨勢研究報告》顯示,2022年中國顯示驅動芯片市場規模達到368.2億元,近五年年均復合增長率為31.86%。中商產業研究院分析師預測,2024年顯示驅動芯片市場規模將增至482.1億元。

數據來源:CINNO、中商產業研究院整理

4.玻璃基板

玻璃基板是一種表面極其平整的薄玻璃片,是平板顯示產業的關鍵基礎材料之一。目前,我國已成為全球最大的電子消費市場,對玻璃基板的需求逐漸擴大,玻璃基板市場規模增長顯著。2022年我國玻璃基板市場規模約為310億元,同比增長7.3%。隨著本土企業的增加,國產替代進程加快,中商產業研究院分析師預測,預計2024年玻璃基板市場規模將達389億元。

數據來源:中商產業研究院整理

5.電子元器件

目前,我國電子元器件行業整體呈現市場規模大、增長速度快的特征,市場規模增長顯著。中商產業研究院發布的《2023-2028年中國電子元器件行業市場前景預測及未來發展趨勢研究報告》數據顯示,我國電子元器件市場規模由2017年的68909億元增長至2022的149277億元,復合年均增長率為16.7%。中商產業研究院分析師預測,2023年我國電子元器件市場規模將達171760億元,2024年市場規模將繼續增長至189142億元。

數據來源:Wind、中商產業研究院整理

三、中游分析

1.激光顯示技術

激光顯示是繼LCD(液晶顯示)和OLED(有機發光二極管)顯示之后的新一代顯示技術,是我國重點發展的關鍵戰略技術新興產業。受益于國家戰略發展規劃及政策的引導和支持,在全球激光顯示領域,已形成由我國企業主導的格局,實現了技術、知識產權、產業及市場全方位反超國外。

目前,激光顯示技術主要包括三色激光、熒光粉+藍光、LED+激光3種,每種光源都存在各自的優缺點,相比較而言,三色激光優勢是比較明顯的。三色激光是最純正的激光光源,具有色彩豐富,色飽和度高等優點,可顯示自然界最豐富、最艷麗、最真實的色彩。三色激光能被廣泛應用到虛擬現實、展覽展示、會議中心、戶外幕墻、數碼影院、家庭影院等領域。

資料來源:中商產業研究院整理

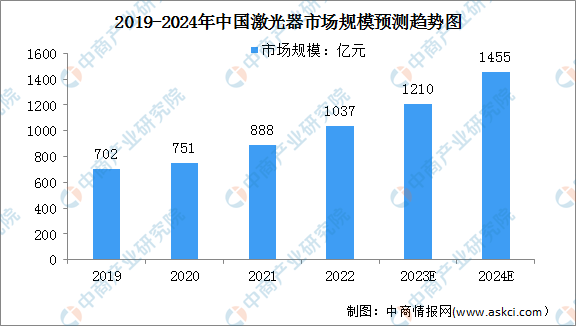

2.激光器

激光器是一種能發射激光的裝置器件,是激光顯示系統中最為核心的部件。中商產業研究院發布的《2023-2029年中國激光器市場前景及投資機會研究報告》顯示,2022年中國激光器市場規模達到1037億元,同比增長16.78%。中商產業研究院分析師預測,2024年中國激光器市場規模增至1455億元。

數據來源:Laser Focus World、中商產業研究院整理

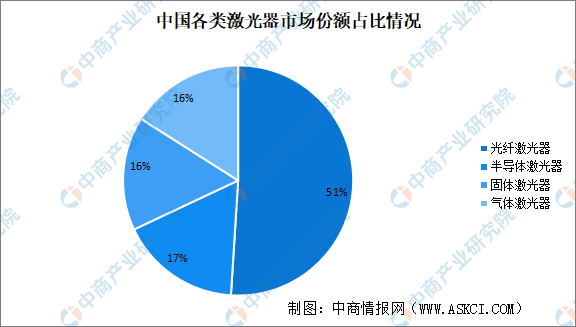

根據增益介質的不同,激光器可分為光纖激光器、半導體激光器、固體激光器和氣體激光器。其中,光纖激光器因高效率、多用途、低維護成本的特點受到下游客戶的青睞。在應用領域,光纖激光器已成為最大的激光器品類,市場份額超過一半。光纖激光器主要應用在工業領域,而醫學領域主要還是以半導體、固體及氣體激光為主,三者合計占比49%。

數據來源:Strategies Unlimited、中商產業研究院整理

3.激光投影顯示技術專利

近年來,激光顯示開始全面向各行業領域積極延伸,不斷覆蓋到激光電視、激光商用會議、激光工程投影、航空應用、云端顯示等領域。在市場需求和技術創新的雙重驅動下,新興顯示技術仍將不斷迭代出新,國內布局激光顯示技術的企業日漸增多。“激光投影顯示技術專利50強排行榜”顯示,TOP3企業分別為海信、光峰科技、中強光電,專利量均在500件以上。其中,海信在激光投影顯示技術領域累計申請1348件專利,位列第一。

數據來源:incoPat、中商產業研究院整理

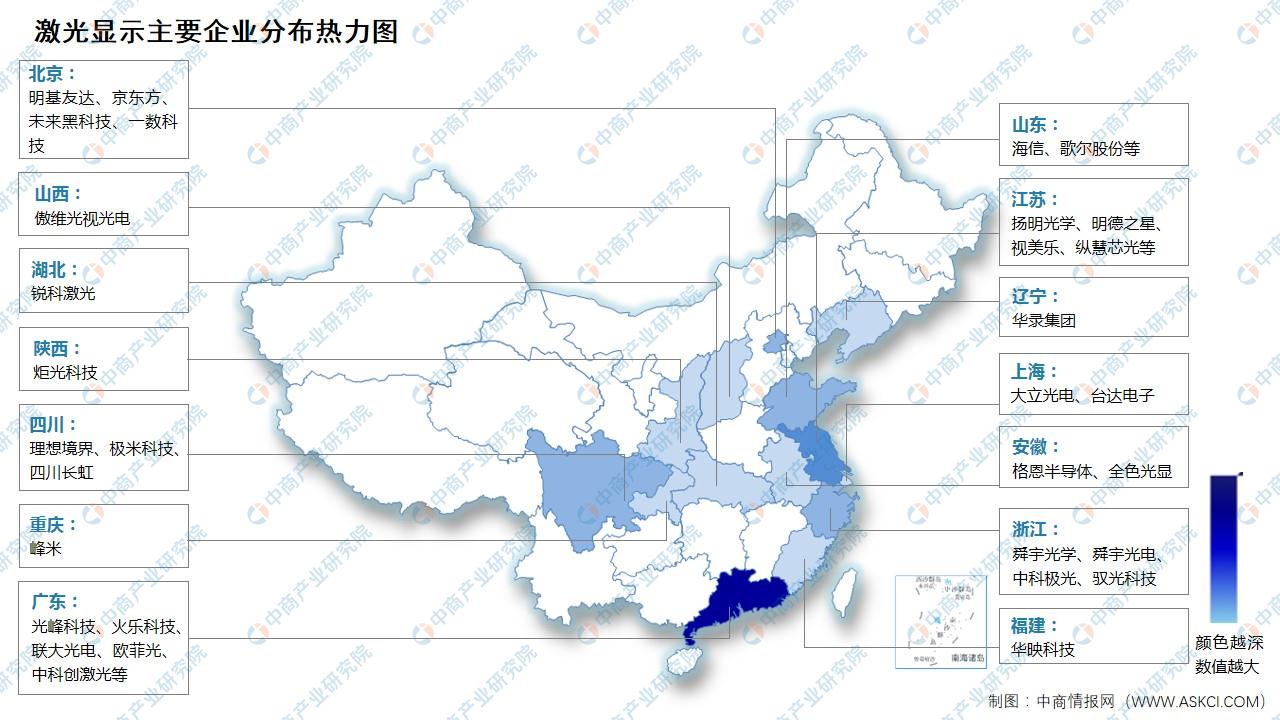

4.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.激光投影

近年來,我國激光顯示產業供應鏈得到不斷完善,光機、光學屏幕、光學鏡頭等核心部件國產化得到提升。中國激光投影出貨量從2017年29.6萬臺增長至2022年67.9萬臺,年復合增長率達23.1%,高于全球增長速度;預計2023年、2024年出貨量分別達85.3萬臺、102萬臺。

數據來源:洛圖科技、中商產業研究院整理

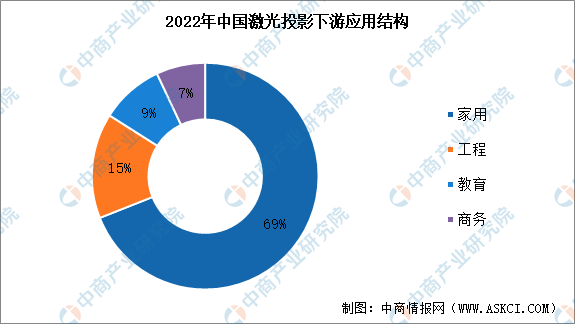

我國激光投影產品廣泛主要應用于家用領域,占比69%,工程、教育、商務領域分別占比15%、9%、7%。

數據來源:洛圖科技、中商產業研究院整理

2.激光電視

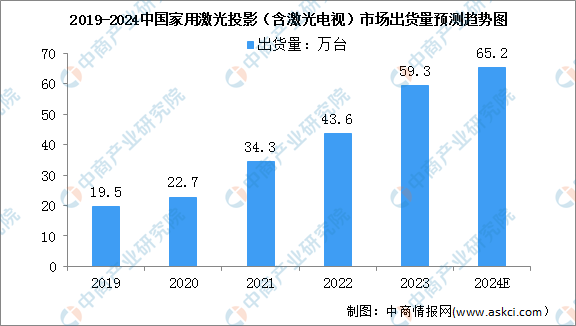

激光電視產品在我國得到快速發展。數據顯示,2023年,中國家用激光投影(含激光電視)市場出貨量為59.3萬臺,同比2022年增長35.5%。中商產業研究院預測,2024年出貨量將達到65.2萬臺。

數據來源:洛圖科技、中商產業研究院整理

隨著激光顯示技術成本下降,眾多廠商加速布局,激光電視均價已成下降趨勢,線上零售均價達1.29萬元/臺左右。中商產業研究院分析師預測,未來激光電視零售均價將進一步下探,達萬元以下。

數據來源:奧維云網、中商產業研究院整理

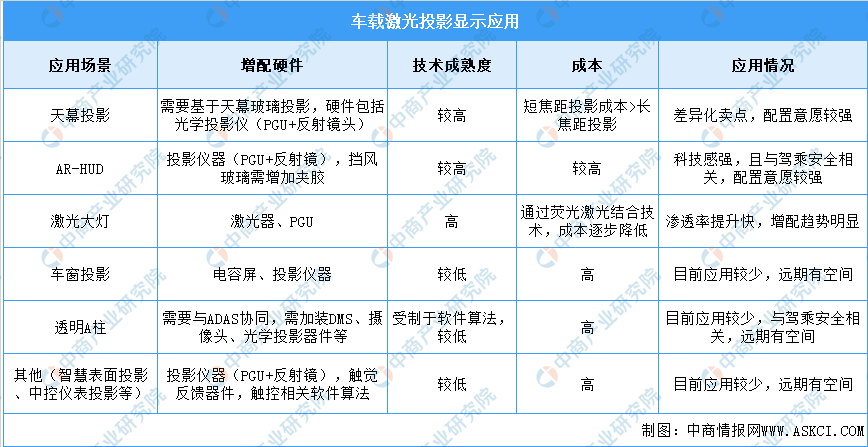

3.車載激光顯示

激光光源具有亮度高、耗能小、體積小、射程遠等優勢,可應用于多種車載顯示場景。車載激光投影顯示的應用場景大致分為天幕投影、激光大燈、AR-HUD、后窗投影、車窗互動投影,內部大屏/分屏投影等,可實現顯示、交互、娛樂等功能。目前,天幕投影、激光大燈和AR-HUD技術相對成熟,有望加快落地應用。

資料來源:光峰科技、中商產業研究院整理