深度分析:大航天時代來臨 衛星導航產業發展提速

關鍵詞: 衛星導航

中商情報網訊:隨著政策支持、技術進步以及需求驅動,我國衛星市場穩步提升。近日,工信部等七部門聯合印發《關于推動未來產業創新發展的實施意見》提出,聚焦空天等領域,研制衛星導航等高端裝備。

中國在軌運行衛星數量排名全球第二

中國是世界上第五個能發射人造衛星的國家。2023年,我國全年共實施67次航天發射任務,航天器研制發射數量快速增長,研制能力大幅提升。目前,中國在軌運行衛星數量超過600顆,在全球排名第二,占比約為8%。

數據來源:中商產業研究院整理

衛星導航產值保持增長

近年來,北斗衛星導航系統對我國經濟社會發展的輻射帶動作用日益顯現,應用深度廣度持續拓展,我國衛星導航與位置服務產業規模保持穩定增長態勢。根據《2022-2027年中國衛星導航行業發展趨勢及投資風險預測報告》,2022年我國衛星導航與位置服務產業總體產值達到5007億元,同比增長6.76%,2023年約為5730億元。中商產業研究院分析師預測,2024年行業總產值有望超6000億元。

數據來源:中國衛星導航定位協會、中商產業研究院整理

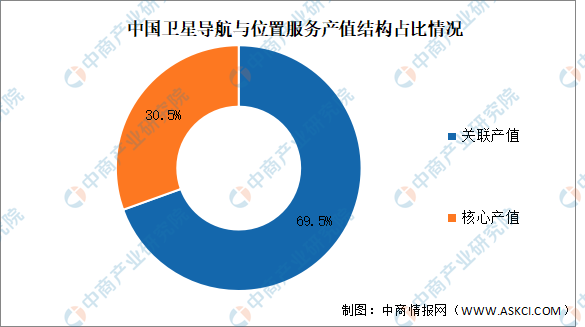

核心產值占比達三成

衛星導航產業關聯及衍生效應突出,關聯產值占整體的69.5%;包括與衛星導航技術研發和應用直接相關的芯片、器件、算法、軟件、導航數據、終端設備、基礎設施等在內的產業核心產值同比增長5.05%,在總體產值中占比為30.50%。

數據來源:中國衛星導航定位協會、中商產業研究院整理

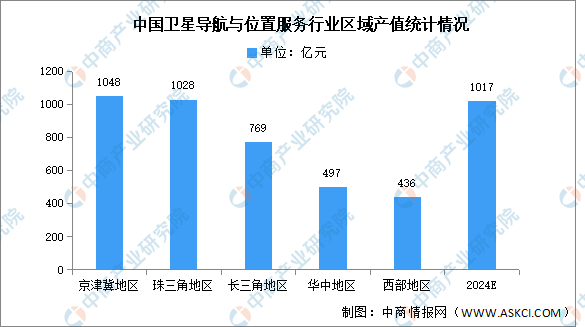

京津冀和珠三角地區產值較高

2022年,具有傳統發展優勢的五大產業區域和產業發展重點城市積極結合國家重大戰略區域發展需求和自身特點,在衛星導航與位置服務產業方面進一步加大力度,全面布局,鞏固了區域發展特色優勢,總體保持穩定增長。根據《2022-2027年中國衛星導航行業發展趨勢及投資風險預測報告》,五大區域實現綜合產值約3778億元,在全國總體產值中占比高達75.44%。

數據來源:中國衛星導航定位協會、中商產業研究院整理

終端產品銷量情況

2022年,國內衛星導航與位置服務終端產品市場整體穩定,根據中國衛星導航定位協會數據,2022年國內衛星導航定位終端產品總銷量約3.76億臺/套。其中,具有衛星導航定位功能的智能手機出貨量達到2.64億部,包括物聯網、穿戴式、車載、高精度等在內的各類定位終端設備銷量約1億臺/套,車載導航儀市場終端銷量約0.12億臺。

數據來源:中國衛星導航定位協會、中商產業研究院整理

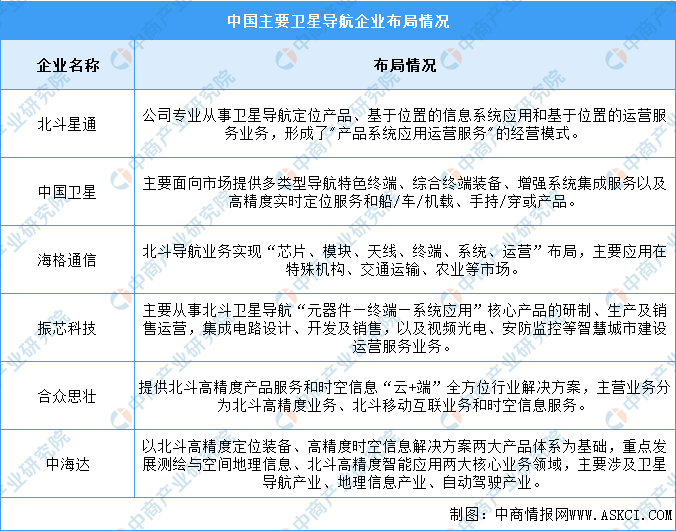

企業布局情況

隨著北斗系統從“北斗一號”到“北斗三號”的發展,以北斗星通為代表的國內廠商憑借長時間的核心技術能力的不斷提升,逐漸獲取市場份額。國內主要衛星導航領域企業包括北斗星通、中國衛星、海格通信等。具體如圖所示:

資料來源:中商產業研究院整理

國家政策支持衛星導航行業發展

衛星導航與位置服務行業受到政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵產業發展與創新,如《關于推動未來產業創新發展的實施意見》《數字中國建設整體布局規劃》《“十四五”國家應急體系規劃》等產業政策為衛星導航與位置服務行業的發展提供了明確、廣闊的市場前景。

資料來源:中商產業研究院整理

新一代信息技術推動衛星導航產業生態體系逐步完善

近年來,隨著5G、云計算、大數據、AR、人工智能、物聯網等為代表的新技術快速發展和北斗三代的全球組網完成,我國地理信息產業發展已經進入一個新的歷史時期,“+北斗”的產業生態體系進一步豐富完善,催生了更多的新技術、新產品、新應用,這些新技術、新產品、新應用與地理信息產業一同構成了數字經濟發展的重要基礎,大力推進地理信息產業與新產業融合發展是地理信息產業升級的內在需求,也是新時代社會經濟高質量發展的客觀要求。

下游應用場景拓展驅動衛星導航行業發展

隨著國家新基建、數字經濟等重大戰略的實施,時空大數據、城鄉數字底座、無人系統、智能信息服務等正在蓬勃發展,進一步拓展了北斗時空信息應用與服務的廣闊市場,推進了衛星導航與位置服務在各行業各領域的深化應用,市場活躍度有望觸底反彈,產業整體經濟效益也將呈現企穩回升的態勢。