2024年中國動力電池行業市場前景預測研究報告(簡版)

關鍵詞: 動力電池

中商情報網訊:動力電池是新能源汽車的核心部件,也是未來能源轉型的重要方向。隨著全球電動化進程的加速推進,新能源電動汽車市場的持續擴大將直接推動動力電池需求量的不斷增長。

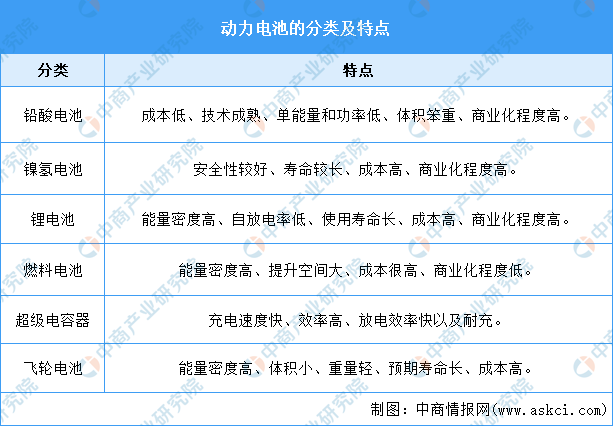

一、動力電池定義及分類

動力電池即為工具提供動力來源的電源,多指為電動汽車、電動列車、電動自行車、高爾夫球車提供動力的蓄電池。動力電池具有超長壽命、使用安全、耐高溫、大容量、無記憶效應、體積小、重量輕等特點。

動力電池主要分為鉛酸電池、鎳氫電池、鋰離子電池、燃料電池、超級電容器,飛輪電池等,其中鉛酸電池具有成本低、技術成熟、單能量和功率低等特點。

資料來源:中商產業研究院整理

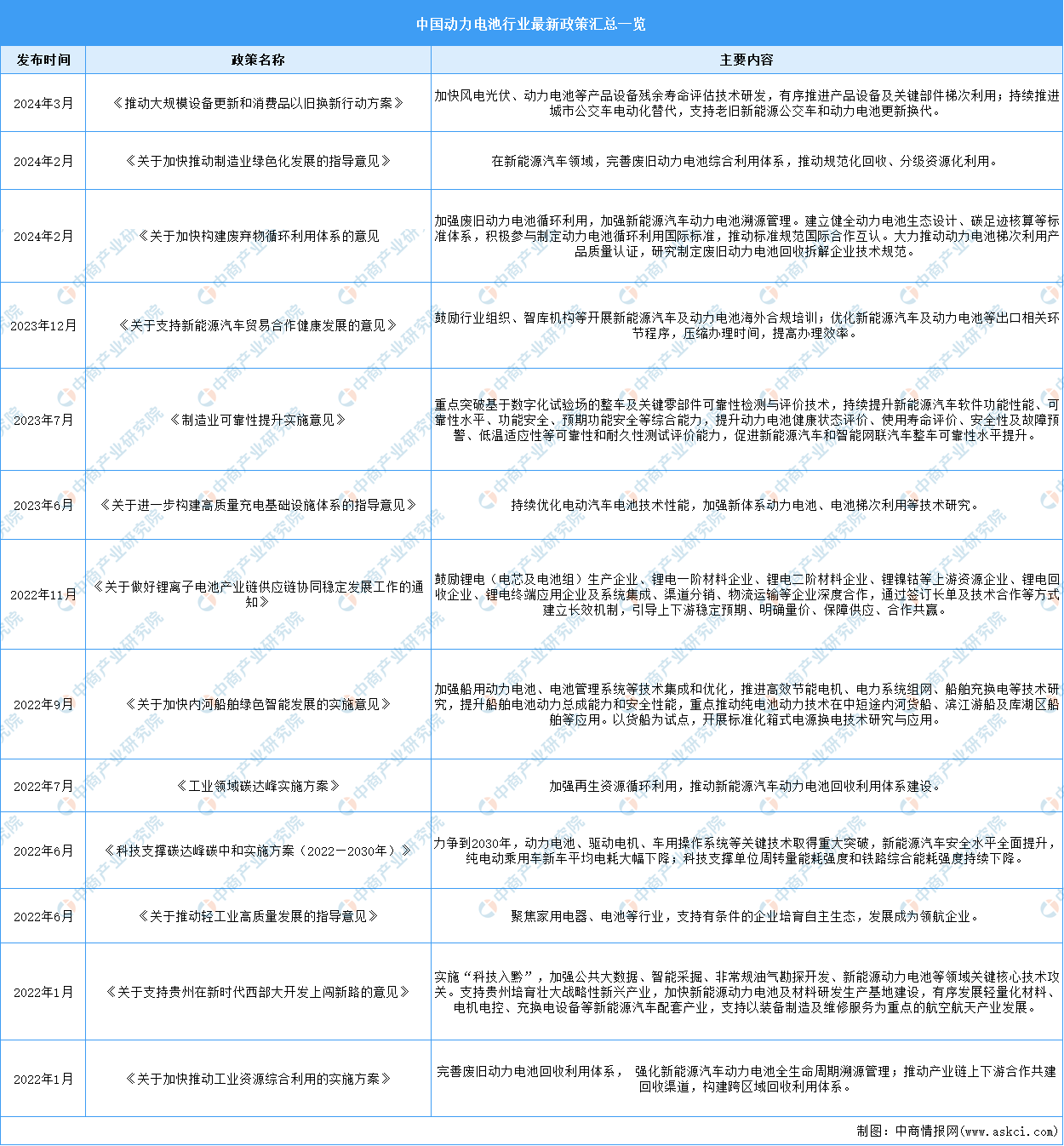

二、動力電池行業發展政策

隨著國家“碳中和”戰略的實施以及對環保要求的日益提高,國家對動力電池產業的扶持力度持續加大。為支持動力電池產業發展,國家相繼出臺了多項鼓勵政策和行業規范文件,旨在推動動力電池行業的健康、有序發展。動力電池行業相關政策具體如下:

資料來源:中商產業研究院整理

三、動力電池行業發展現狀

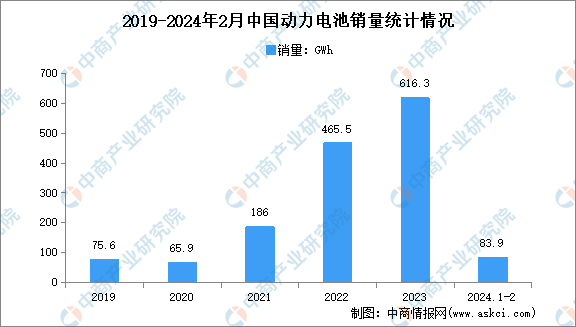

1.動力電池銷量

近年來,我國動力電池銷量呈現出積極增長態勢。2024年1-2月,我國動力和其他電池合計累計銷量為94.5GWh,累計同比增長26.4%。其中,動力電池累計銷量為83.9GWh,占比88.8%,累計同比增長31.3%;其他電池累計銷量為10.6GWh,占比11.2%,累計同比下降2.3%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

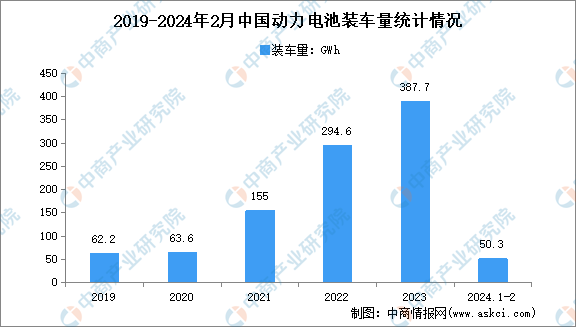

2.動力電池裝車量

得益于新能源汽車市場的快速發展,我國動力電池裝車量呈現出穩步增長的態勢。2024年1-2月,我國動力電池累計裝車量50.3GWh,累計同比增長32.0%。其中三元電池累計裝車量19.5Wh,占總裝車量38.9%,累計同比增長60.8%;磷酸鐵鋰電池累計裝車量30.7GWh,占總裝車量61.1%,累計同比增長18.6%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

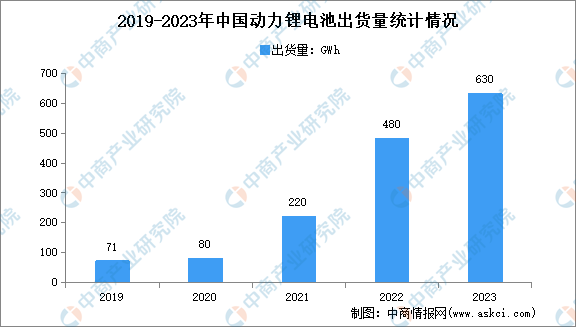

3.動力鋰電池出貨量

近年來,國內新能源終端市場增長超預期,帶動國內動力鋰電池出貨量增長。2023年中國動力電池出貨量630GWh,同比增長31%。

數據來源:GGII、中商產業研究院整理

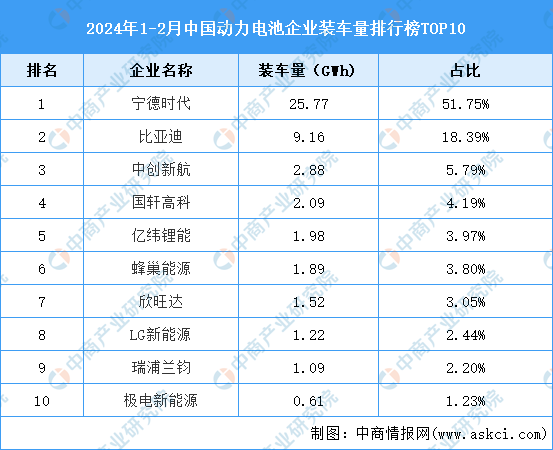

4.動力電池競爭格局

2024年動力電池裝車量前十企業裝車量合計48.21萬輛,占比96.81%。其中,寧德時代動力電池裝車量最高達25.77GWh,占比51.75%。比亞迪、中創新航排名第二和第三,動力電池裝車量分別為9.16GWh、2.88GWh,占比分別為18.39%、5.79%。國軒高科、億緯鋰能、蜂巢能源、欣旺達、LG新能源、瑞浦蘭鈞、極電新能源依次排名第4-10名,占比分別為4.19%、3.97%、3.80%、3.05%、2.44%、2.20%、1.23%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

四、動力電池行業重點企業

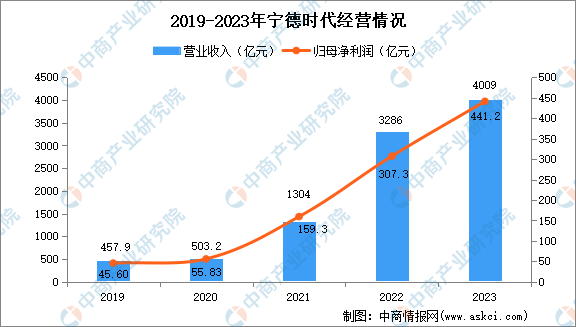

1.寧德時代

寧德時代新能源科技股份有限公司是全球領先的新能源創新科技公司,核心技術為動力和儲能電池領域,材料、電芯、電池系統、電池回收二次利用等全產業鏈研發及制造能力。寧德時代專注于新能源汽車動力電池系統、儲能系統的研發、生產和銷售,致力于為全球新能源應用提供一流解決方案。

2023年,寧德時代實現營業收入4009億元,同比增長22.01%;歸母凈利潤441.2億元,同比增長43.58%。

數據來源:中商產業研究院整理

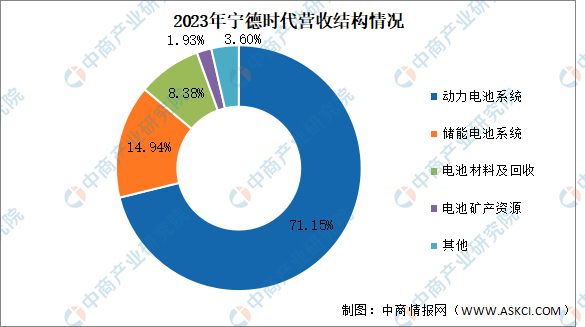

2023年,寧德時代主營產品包括動力電池系統、儲能電池系統、電池材料及回收和電池礦產資源,營業收入分別為2853億元、599億元、336億元和77.34億元,占比分別為71.15%、14.94%、8.38%、1.93%。

數據來源:中商產業研究院整理

2.比亞迪

比亞迪股份有限公司作為全球領先的二次充電電池制造商之一,經過20多年的高速發展,已在全球建立了30多個工業園,實現了全球六大洲的戰略布局。比亞迪的業務布局涵蓋電子、汽車、新能源和軌道交通等領域,且在這些關鍵領域發揮著至關重要的角色,從能源的獲取、存儲,再到應用,全方位構建零排放的新能源整體解決方案。

動力電池領域,比亞迪研發了高度安全的磷酸鐵鋰電池——刀片電池,有效解決市場安全難題,推動磷酸鐵鋰電池重新成為動力電池主流產品。自2020年發布刀片電池以來,比亞迪大舉擴張動力電池業務,通過弗迪電池成立了超過20家弗迪系電池公司,遍布國內多個城市。

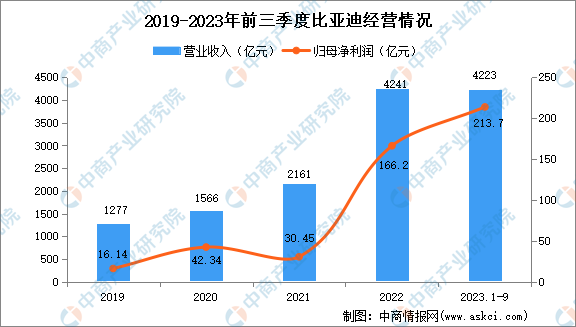

2023年前三季度,比亞迪實現營業收入4223億元,同比增長57.75%;歸母凈利潤213.7億元,同比增長129.47%。

數據來源:中商產業研究院整理

2023年上半年,比亞迪主營產品為汽車、汽車相關產品及其他產品、手機部件、組裝及其他產品,其中汽車、汽車相關產品及其他產品營業收入為2088億元,占比為80.28%。

數據來源:中商產業研究院整理

3.中創新航

中創新航科技集團股份有限公司是全球領先的新能源科技企業,致力于成為能源價值創造者,構建全方位能源運營體系,為以動力及儲能為代表的新能源全場景應用市場提供完善的產品解決方案和全生命周期管理。中創新航擁有持續領先的技術創新能力,依托國家認定企業技術中心、博士后科研工作站等科研平臺,在材料技術創新、結構技術創新、制造技術創新和生態健康發展創新上不斷發力,打造具有全球影響力的新能源科技創新平臺。目前,中創新航已建立江蘇、福建、四川、湖北、安徽、廣東等多個產業基地以及材料、回收基地,完成全方位國內產業布局。

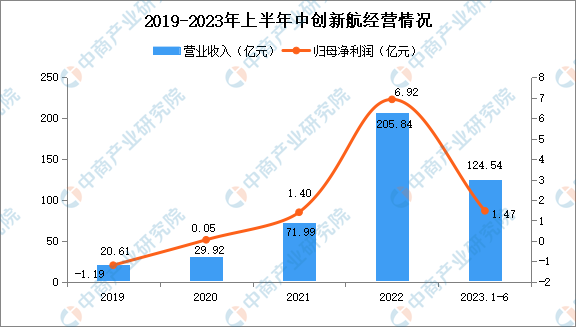

2023年上半年,中創新航實現營業收入124.54億元,同比增長34.12%;歸母凈利潤1.47億元,同比下降12.12%。

數據來源:中商產業研究院整理

4.國軒高科

國軒高科股份有限公司是國內早期從事新能源汽車動力鋰離子電池自主研發、生產和銷售的企業之一,擁有新能源汽車動力鋰電池、儲能、輸配電設備等業務板塊,建有獨立成熟的研發、采購、生產、銷售體系。國軒高科主要產品為磷酸鐵鋰材料及電芯、三元材料及電芯、動力電池組、電池管理系統及儲能型電池組,產品廣泛應用于純電動乘用車、商用車、專用車、輕型車等新能源汽車領域,同時為儲能電站、通訊基站等提供系統解決方案。

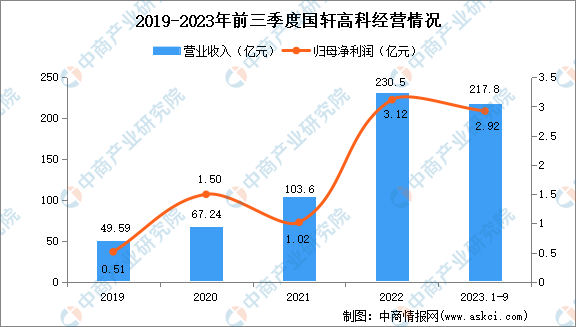

2023年前三季度,國軒高科實現營業收入217.8億元,同比增長50.96%;歸母凈利潤2.92億元,同比增長94.65%。

數據來源:中商產業研究院整理

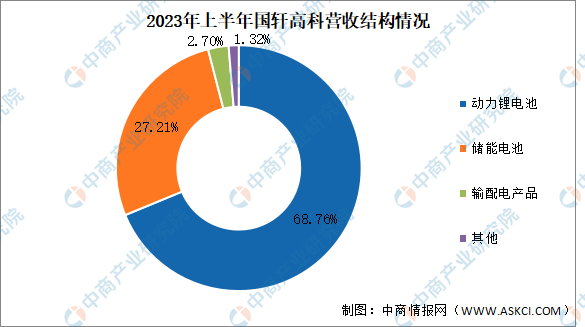

2023年上半年,國軒高科主營產品為動力鋰電池、儲能電池和輸配電產品,營收占比分別為68.76%、27.21%和2.70%。

數據來源:中商產業研究院整理

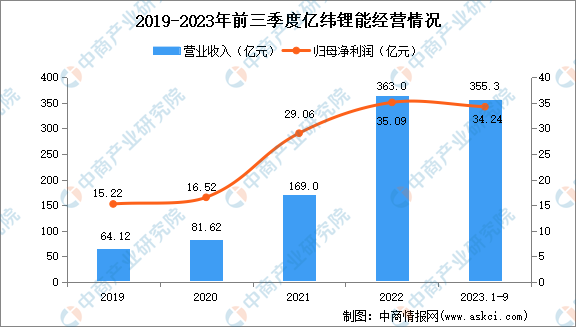

5.億緯鋰能

惠州億緯鋰能股份有限公司歷經多年快速發展,已成為具有全球競爭力的鋰電池平臺公司,同時擁有消費電池、動力電池、儲能電池核心技術和全面解決方案,產品廣泛應用于物聯網、能源互聯網領域。

2023年前三季度,億緯鋰能實現營業收入355.3億元,同比增長46.31%;歸母凈利潤34.24億元,同比增長28.47%。

數據來源:中商產業研究院整理

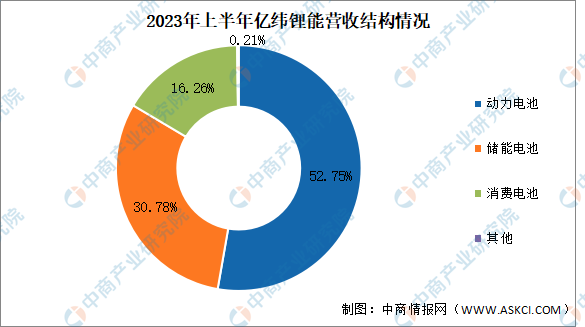

2023年上半年,億緯鋰能主營產品為動力電池、儲能電池和消費電池,營收占比分別為52.75%、30.78%、16.26%。

數據來源:中商產業研究院整理

五、動力電池行業存在的問題

1.供給過剩

2022年動力電池裝機率僅為54%,2023年上半年這一比率更是降至51.8%,出裝機率持續下滑。若排除電池周轉、在途流轉及流向其他非公告領域的動力電池,2022年至2023年上半年,動力電池累計庫存估計高達268GWh,庫存積壓較為嚴重。此外,2023年我國動力和其他電池產量778.1GWh,同期動力電池累計裝車量數據僅為387.7GWh,產量與實際裝車數據存在較大差異。

2.同質化競爭嚴重

目前市場中,三元鋰電池與磷酸鐵鋰電池占據主力。雖然多家企業產品命名不同,但實質上其核心技術并無顯著區別,這導致了國內動力電池市場同質化競爭現象嚴重,內卷化趨勢加劇。

3.技術創新壓力巨大

目前,我國動力電池的發展面臨多重技術瓶頸。一是能量密度的限制,目前動力電池的能量密度局限于250-300Wh/kg范圍內,這極大地限制了電池續航能力的提升;二是成本問題,當前動力電池的制造成本相對較高,回收再利用的成本也不容忽視;三是壽命問題,動力電池的壽命受到充放電次數的限制,無法滿足長期使用的需求。此外,動力電池的安全性依然是一個比較嚴峻的問題,一旦電池發生短路或過熱等問題,會對整個汽車及其乘客造成嚴重的危險。

4.行業競爭加劇

目前,我國動力電池行業展現出較高的集中度,企業間的競爭尤為激烈。2023年全年我國新能源汽車市場共計行52家動力電池企業實現裝車配套,較去年同期減少5家,其中寧德時代以43.11%的占比位列第一,龍頭優勢較為明顯,而比亞迪憑借刀片電池和汽車制造一體化布局快速擴張,市場份額也不斷提升,2023年裝車量占比為27.21%。隨著新能源汽車市場的持續發展,越來越多的企業開始涉足動力電池領域,使得市場競爭愈發激烈。在競爭壓力下,動力電池企業為搶占市場份額,紛紛采取降價策略以爭奪更多訂單,這進一步加劇了行業內的價格競爭。

六、動力電池行業發展趨勢

1.動力電池的正極材料朝高鎳化發展

隨著新能源汽車市場的迅速擴大和消費者對續航里程的日益關注,提高電池能量密度變得至關重要。采用高鎳化正極材料可以有效提升動力電池的體積能量密度,滿足市場對更長續航里程的需求。同時,高鎳化還是降低成本的有效途徑。在三元材料中,鈷是一種稀缺且價格昂貴的金屬元素,含量過高會增加生產成本;而鎳價格相對較低,且能提高材料的能量密度。因此,在高鎳的同時減少鈷的含量,成為提升動力電池能量密度和降低成本的有效策略。

2.動力電池的負極材料將以硅基負極材料為主

目前,負極材料市場仍保持以人造石墨為主,天然石墨為輔的產品結構。從技術層面來看,石墨負極材料的容量上限已無法滿足電動汽車更高能量密度的需求,而硅是提升動力電池能量密度的關鍵。隨著對動力電池能量密度要求日益提高,硅碳負極搭配高鎳三元材料的體系正逐漸成為發展趨勢。

3.動力電池結構向大模組、無模組方向創新

除了材料的不斷迭代,結構革新也已成為動力電池技術發展的一條重要路徑。傳統新能源汽車動力電池系統通常采用“電芯-模組-電池包”的三級裝配模式。然而,這種模組配置方式的空間利用率僅為40%,這極大地限制了其他部件的可用空間。因此,動力電池結構將向大模組和無模組的方向進行創新,以提高空間利用率并優化整體性能。

4.動力電池技術路線呈多元化發展

全球鋰資源儲量有限,且我國鈷、鎳等關鍵資源的探明儲量在全球占比相對較低。由于這些因素,鋰離子電池的遠期發展將受到鋰資源短缺的制約。因此,動力電池技術將朝著多元化的方向發展,以應對資源短缺的挑戰。