2024年中國硅基新材料產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 硅基新材料

中商情報網訊:硅具有優良的半導體電學性質,是地殼上最豐富的元素半導體,性質優越且工藝技術比較成熟。硅基新材料是電子信息、新能源、節能環保等戰略性新興產業不可或缺的關鍵核心材料,是國家著力培育發展的新材料產業的重要組成部分。

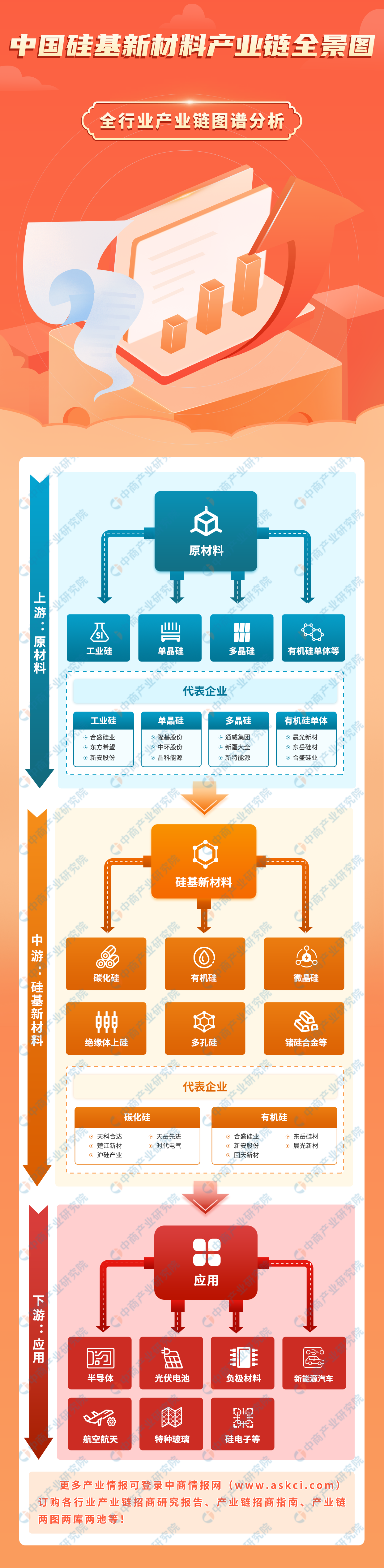

一、產業鏈

硅基新材料產業鏈上游為原材料,包括工業硅、單晶硅、多晶硅、有機硅單體等;中游為各類硅基新材料,包括碳化硅、有機硅、微晶硅、絕緣體上硅、多孔硅、鍺硅合金等;下游半導體、光伏電池、負極材料、新能源汽車、航空航天、特種玻璃、硅電子等。

圖片來源:中商產業研究院

二、上游分析

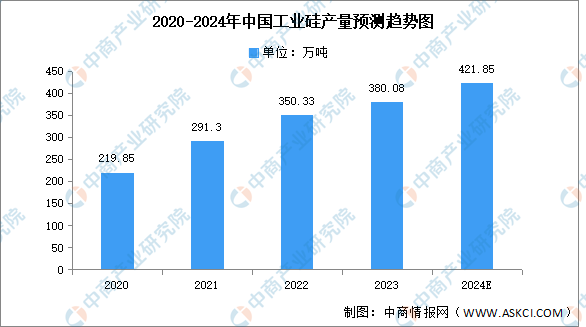

1.工業硅

(1)產量

近兩年工業硅市場行情整體較好,部分閑置產能重新投產,疊加部分新增產能投產,國內工業硅總產能有較大幅度增長。中商產業研究院發布的《2024-2029年中國金屬硅產業發展戰略分析及供需格局研究預測報告》顯示,2023年全年1-12月份累計工業硅產量在380.08萬噸,同比增幅8.5%。隨著廠家生產積極性進一步提高,中商產業研究院分析師預測,2024年中國工業硅產量將達到421.85萬噸。

數據來源:SMM、中商產業研究院整理

(2)競爭格局

目前,中國工業硅生產企業有200多家,主要分布在新疆、云南、四川、湖南、福建、甘肅等地區,其中前十大企業產能占比約為38.36%,集中度較低,行業內約有90%均為中小企業。

資料來源:數字新能源、中商產業研究院整理

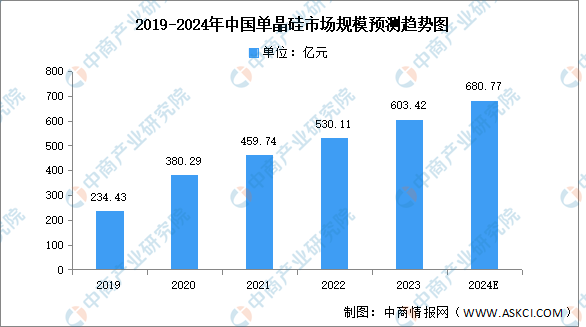

2.單晶硅

(1)市場規模

近年來,各種晶體材料,特別是以單晶硅為代表的高科技附加值材料及其相關高技術產業的發展,成為當代信息技術產業的支柱,并使信息產業成為全球經濟發展中增長最快的先導產業。中商產業研究院發布的《2024-2029年中國金屬硅產業發展戰略分析及供需格局研究預測報告》顯示,2022年,我國單晶硅片市場規模為530.11億元,同比增長15.31%,2023年約為603.42億元。中商產業研究院分析師預測,2024年市場規模將達680.77億元。

數據來源:中商產業研究院整理

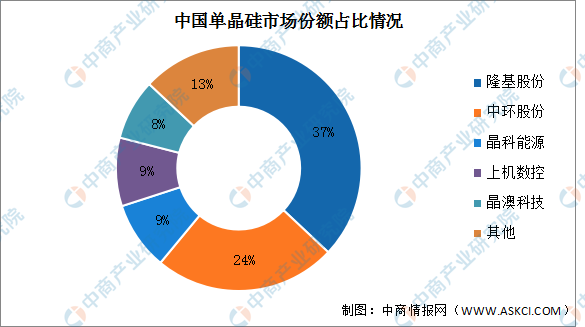

(2)競爭格局

目前中國單晶硅市場集中度較高,前五企業占據了絕大部分市場,市場份額總和接近90%。其中隆基股份和中環股份分別位居第一第二,占比分別為37%和24%。其次分別為晶科能源、上機數控、晶澳科技,占比分別為9%、9%、8%

數據來源:中商產業研究院整理

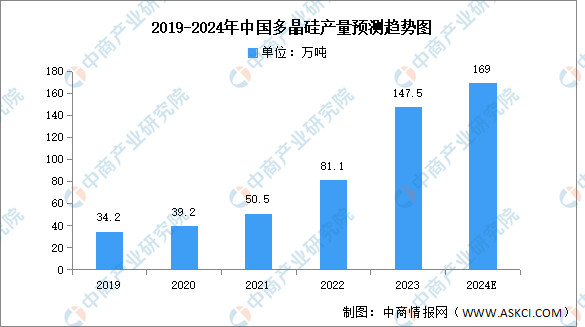

3.多晶硅

(1)產量

近年來,中國多晶硅產量一直保持增長趨勢。中商產業研究院發布的《2023-2028年中國多晶硅專題研究及發展前景預測評估報告》顯示,2023年全年多晶硅產量147.5萬噸,同比增長81.4%。中商產業研究院分析師預測,2024年多晶硅產量將進一步增長至169萬噸。

數據來源:中國有色金屬硅業分會、中商產業研究院整理

(2)重點企業分析

2023年中國多晶硅企業產能分布情況變化較小,其中通威股份產能布局約為42萬噸,排名第一。具體如圖所示:

資料來源:中商產業研究院整理

三、中游分析

1.碳化硅襯底

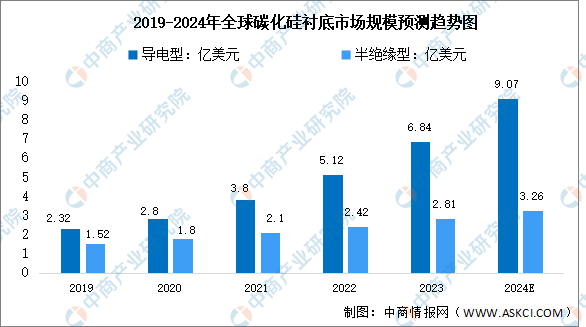

(1)市場規模

碳化硅襯底是一種由碳和硅兩種元素組成的化合物半導體單晶材料,按照電學性能的不同,碳化硅襯底可分為導電型碳化硅襯底和半絕緣型碳化硅襯底。中商產業研究院發布的《2023-2028年中國碳化硅襯底行業市場前景預測與發展趨勢研究報告》顯示,2022年全球導電型碳化硅襯底和半絕緣型碳化硅襯底市場規模分別為5.12億美元和2.42億美元,分別同比增長34.74%和15.24%,2023年市場規模分別約達到6.84億美元和2.81億美元。中商產業研究院分析師預測,2024年全球導電型碳化硅襯底和半絕緣型碳化硅襯底市場規模分別為9.07億美元和3.26億美元。

數據來源:Yole、中商產業研究院整理

(2)重點企業分析

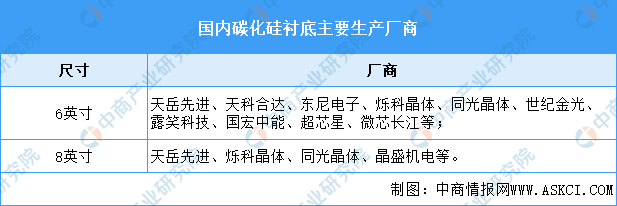

碳化硅襯底的尺寸主要有2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)等規格。碳化硅襯底正在不斷向大尺寸的方向發展,目前行業內公司主要量產產品尺寸集中在4英寸及6英寸,8英寸處于研發階段。國內廠商中,天科合達、天岳先進為行業龍頭企業,2022年天岳先進碳化硅襯底產量7.11萬片,同比增長5.82%。

資料來源:中商產業研究院整理

2.碳化硅外延片

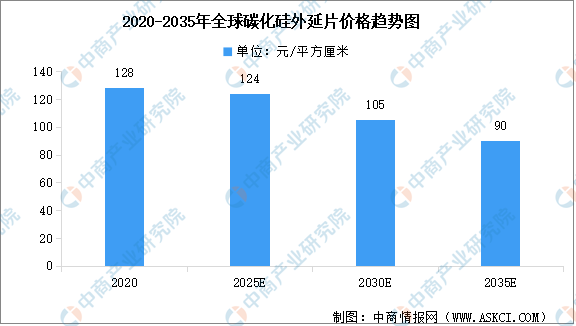

(1)碳化硅外延片價格

碳化硅外延片,是指在碳化硅襯底上生長了一層有一定要求的、與襯底晶相同的單晶薄膜(外延層)的碳化硅片。從價格來看,相較于成熟的硅片制造工藝,碳化硅外延短期內依然較為高昂。伴隨襯底價格降低,未來外延價格有下降趨勢。中商產業研究院發布的《2024-2030年中國碳化硅外延片行業市場發展現狀及潛力分析研究報告》顯示,2020年碳化硅外延片價格約為128元/平方厘米,預計到2025年價格將進一步下降,至2035年碳化硅外延片價格將降至90元/平方厘米。

數據來源:CASA、中商產業研究院整理

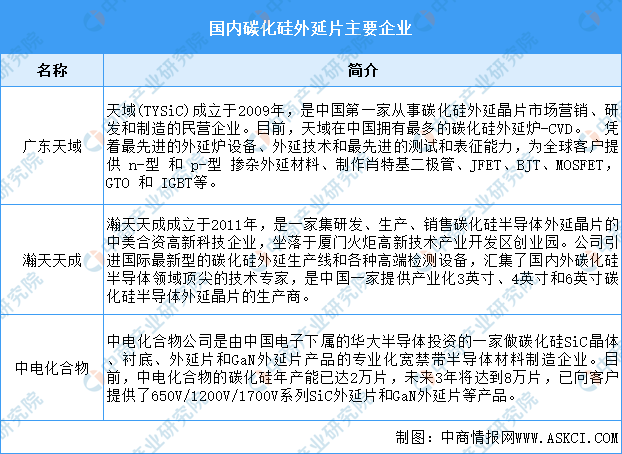

(2)碳化硅外延片領域重點企業

中國碳化硅外延片重點企業包括廣東天域、瀚天天成及中電化合物,具體如圖所示:

資料來源:中商產業研究院整理

3.有機硅

(1)產量

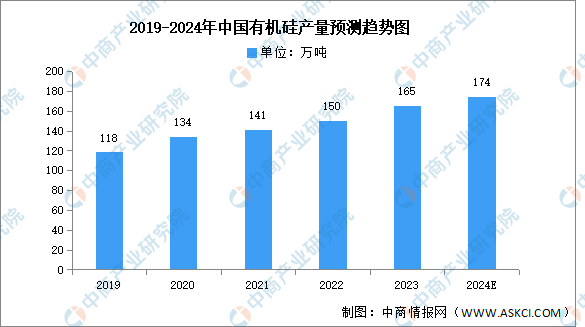

有機硅性能優異,被廣泛應用于電子、電器、航空、航天、建筑、紡織、醫藥、日化等領域,是社會經濟發展和國民生活水平提高不可缺少的材料。同時,在半導體、新能源、5G等產業快速發展的帶動之下,有機硅產量和需求量進一步增長。中商產業研究院發布的《2024-2030年中國有機硅市場調查與行業前景預測專題研究報告》顯示,2022年有機硅產量約為150萬噸,同比增長6.38%,2023年約為165萬噸。中商產業研究院預測,2024年有機硅產量有望增至174萬噸。

數據來源:SAGSI、中商產業研究院整理

(2)競爭格局

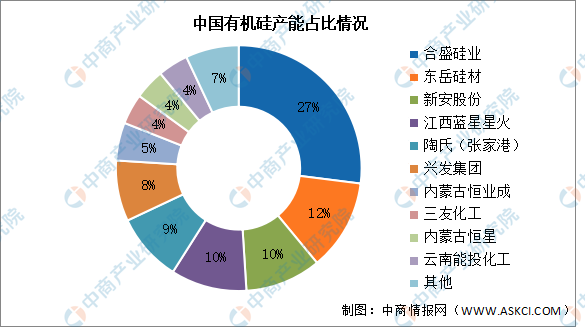

目前,我國有機硅行業競爭格局已經基本形成,頭部企業合盛硅業、東岳硅材等成為國內有機硅擴產的主要力量。合盛硅業、東岳硅材有機硅產能占比分別為27%、12%,其次,新安股份、江西藍星星火、陶氏(張家港)產能占比分別為10%、10%、9%。CR5達到68.9%,國內有機硅行業集中度處于較高水平。

數據來源:中商產業研究院整理

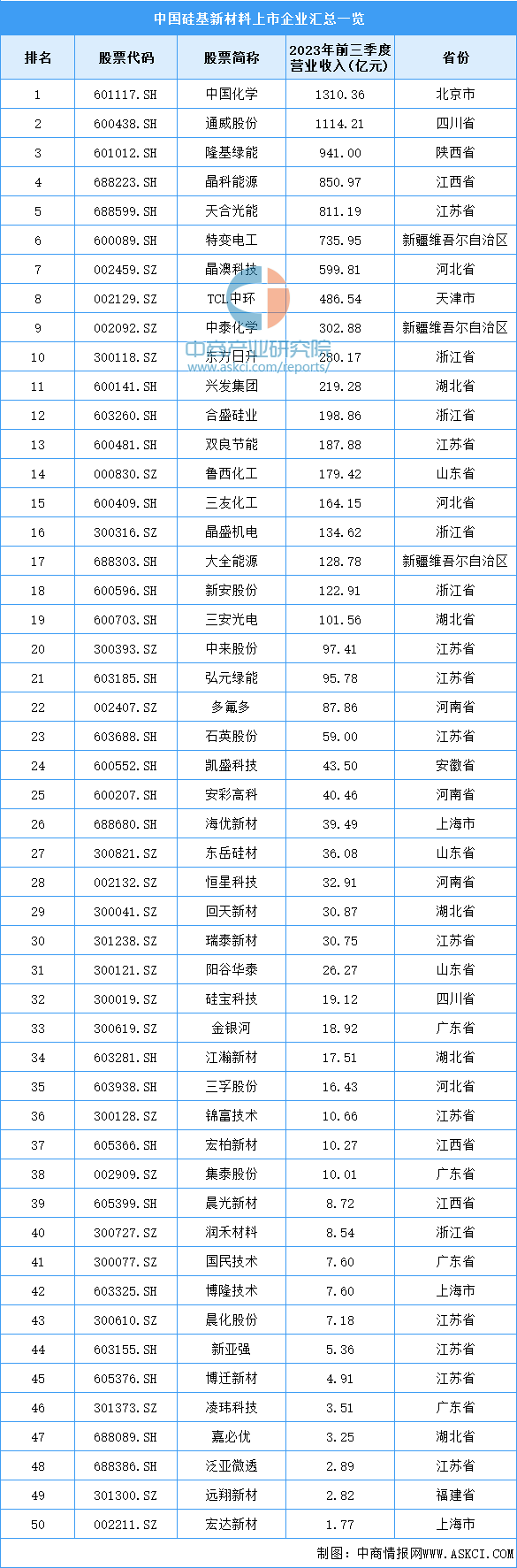

4.重點企業分析

目前,中國硅基新材料相關上市企業主要分布在浙江省,共有11家。其次為湖北省和浙江省,均為5家。具體如圖所示:

資料來源:中商產業研究院整理

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

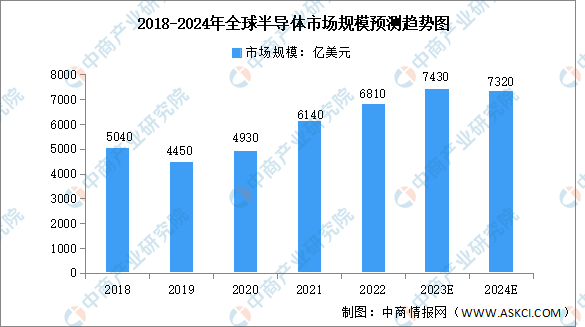

1.半導體

自2020年以來居家辦公的需求增加促進消費者對電子設備的需求增長,助推半導體進入上升周期。中商產業研究院發布的《2024-2029年中國半導體市場前景及發展戰略咨詢報告》數據顯示,2022年全球半導體市場規模增長至6810億美元,同比增長10.9%。中商產業研究院分析師預測,2024年全球半導體市場規模將增至7320億美元。

數據來源:ICInsights、中商產業研究院整理

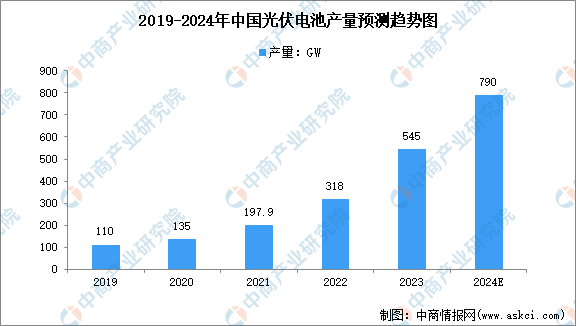

2.光伏電池

光伏電池能將太陽的光能直接轉化為電能,是光伏發電系統中的核心器件。近年來,得益于我國鼓勵發展新能源的優惠政策,光伏電池片產量增長勢頭良好。中商產業研究院發布的《2024-2030年中國光伏電池行業市場前景預測及未來發展趨勢研究報告》顯示,2023年,我國光伏電池產量545GW,同比增長64.9%。中商產業研究院分析師預測,2024年產量將增至790GW。

數據來源:CPIA、中商產業研究院整理

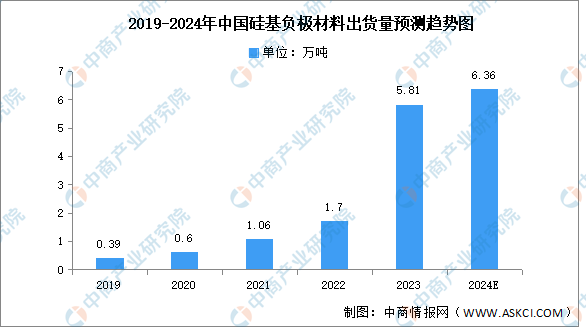

3.負極材料

硅基負極材料是最具潛力的下一代鋰電池負極材料。近年來,中國硅基負極材料正在不斷發展,硅基負極市場迎來快速增長,出貨量預計大幅增加。中商產業研究院發布的《2022-2027全球及中國硅基負極材料行業深度研究報告》顯示,2023年中國硅基負極材料為代表的新型負極材料出貨量增長明顯,出貨量約達5.81萬噸,占整體負極材料的3.4%。中商產業研究院分析師預測,2024年硅基負極材料出貨量將進一步增長至6.36萬噸。

數據來源:EVTank、中商產業研究院整理