2024年中國大數據產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 大數據

中商情報網訊:近年來,我國大數據產業迎來新的發展機遇期,產業規模日趨成熟。隨著技術的不斷進步和應用場景的不斷拓寬,大數據的應用將更加深入和廣泛,為各行各業帶來革命性的變革。

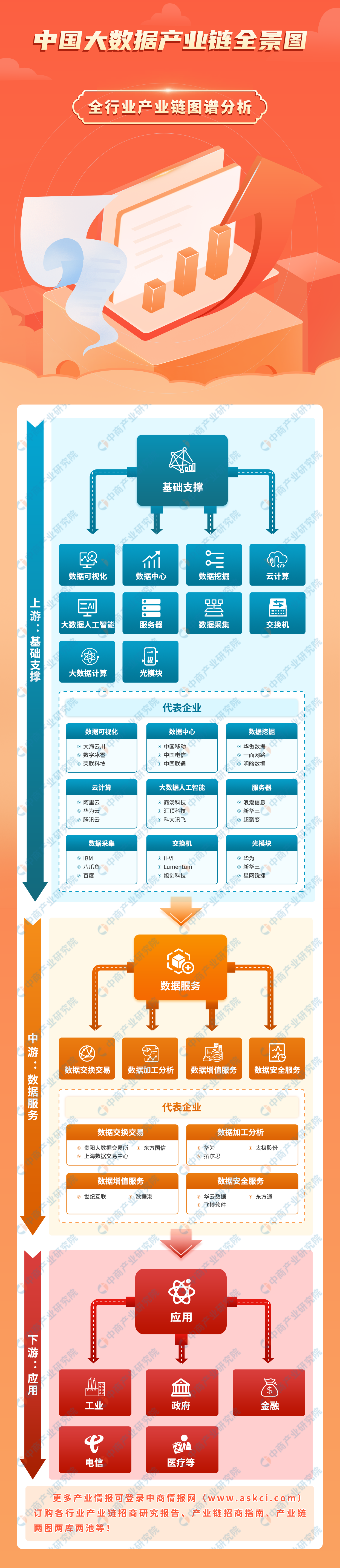

一、產業鏈

大數據產業鏈上游為基礎支撐,包括數據可視化、數據挖掘、大數據人工智能、數據采集、大數據計算、數據存儲、硬件設施等;中游為數據服務,包括數據交換交易、數據加工分析、數據增值服務、數據安全服務;下游主要應用于政府、金融、電信、醫療等領域。

圖片來源:中商產業研究院

二、上游分析

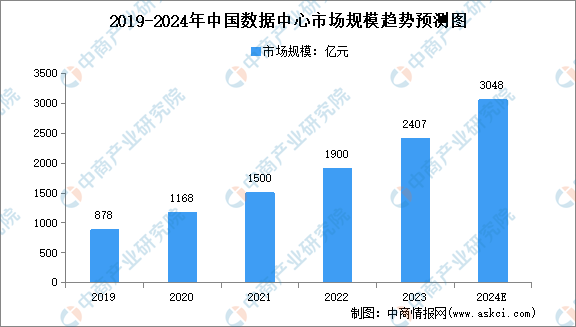

1.數據中心

(1)市場規模

受新基建、數字化轉型及數字中國愿景目標等國家政策促進,我國數據中心市場規模持續高速增長。中商產業研究院發布的《2024-2029年中國數據中心建設市場需求預測及發展趨勢前瞻報告》顯示,2023年中國數據中心市場規模約為2407億元,同比增長26.68%。中商產業研究院分析師預測,2024年中國數據中心市場規模將達3048億元。

數據來源:中商產業研究院整理

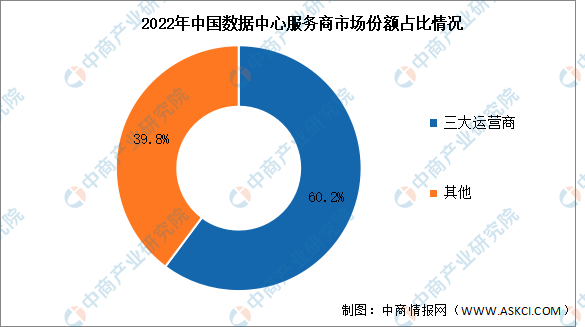

(2)競爭格局

2022年,三大運營商仍占據主導地位,市場份額占比60.2%,但第三方服務商份額持續增加,份額占比從2021年的39.3%增長至2022年的39.8%。三大運營商雖然在持續加大算力投資,但是在內部策略上,更多地開始通過考核把數據中心業務向云計算牽引。

數據來源:IDC、中商產業研究院整理

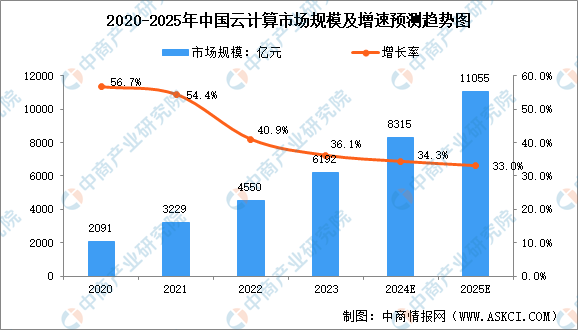

2.云計算

(1)市場規模

作為新技術基礎設施,云計算已成為我國數字經濟發展的重要基石。中商產業研究院發布的《2022-2027年全球及中國云計算行業發展趨勢與投資格局研究報告》顯示,在政策、市場和技術等因素的共同驅動下,2022年中國云計算市場規模達4550億元,同比增長40.9%,增速遠高于全球增速,2023年約為6192億元。中商產業研究院分析師預測,2024年中國云計算市場規模將增至8315億元,2025年將增至11055億元。

數據來源:中國信息通信研究院、中商產業研究院整理

(2)重點企業

云計算發展至今已有十余年,在各行各業已得到了廣泛地落地應用,已成為數字經濟時代的算力中樞和數字底座。《互聯網周刊》發布的“2023云計算百強企業”榜單顯示,當前我國云計算實力排名前列的企業包括阿里巴巴、中國電信、華為、騰訊、中國移動、中國聯通等。

資料來源:互聯網周刊、中商產業研究院整理

3.服務器

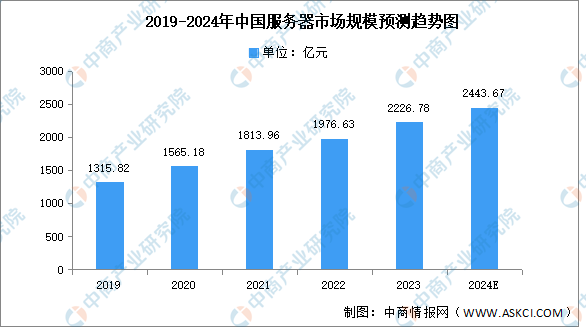

(1)市場規模

隨著云計算、互聯網、人工智能的快速發展,我國服務器需求量不斷擴大,市場規模持續保持增長。中商產業研究院發布的《2024-2029年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,我國服務器市場規模由2019年的1315.82億元增長至2022年的1976.63億元,復合年均增長率達14.5%,2023年約為2226.78億元。中商產業研究院分析師預測,2025年我國服務器市場規模將增至2443.67億元。

數據來源:IDC、中商產業研究院整理

(2)競爭格局

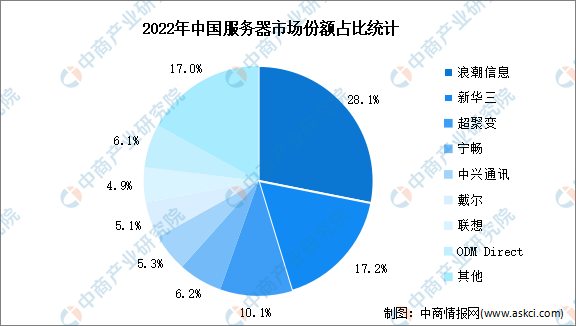

從市場份額占比來看,2022年,浪潮信息市場占有率最高,達28.1%。新華三市場份額17.2%;超聚變2022年市場份額10.1%;寧暢市場份額6.2%。中興通訊、戴爾、聯想占比分別為5.3%、5.1%、4.9%。

數據來源:IDC、中商產業研究院整理

4.交換機

(1)市場規模

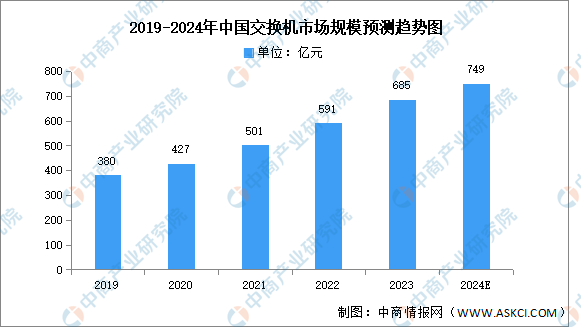

云計算、大數據、5G、物聯網等信息技術的應用為網絡設備行業帶來了新的發展機遇。同時,國家不斷在產業政策層面鼓勵與支持信息化建設,如“互聯網+”、工業4.0和新基建等,我國的網絡設備行業迎來發展機遇。中商產業研究院發布的《2019-2023年中國交換機行業市場前景調查及投融資戰略研究報告》顯示,交換機在中國網絡設備市場占據了絕大部分市場份額,2022年市場規模達到約為591億元,同比增長17.96%,2023年約為685億元。隨著交換機在數據中心網絡、園區網絡、工業互聯網等下游各類網絡環境中的應用,中商產業研究院分析師預測,2024年中國交換機市場規模將增至749億元。

數據來源:中商產業研究院整理

(2)競爭格局

中國市場中,交換機行業集中度較高,華為、新華三、銳捷網絡等少數幾家企業占據著絕大部分的市場份額,市場份額分別為35.8%、32.4%和14.6%,呈現寡頭競爭的市場格局。思科和中興通訊市場份額分別為4.8%和2.1%。

數據來源:中商產業研究院整理

5.光模塊

(1)市場規模

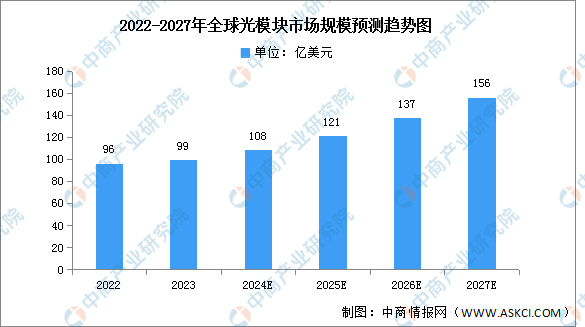

光模塊由光電子器件、功能電路和光接口等組成,光電子器件包括發射和接收兩部分。中商產業研究院發布的《2023-2028年中國光模塊行業市場前景預測及未來發展趨勢研究報告》顯示,2022年全球光模塊的市場規模約96億美元,同比增長9.09%。中商產業研究院分析師預測,2023年全球光模塊市場規模將達99億美元,有望在2027年突破156億美元。

數據來源:中商產業研究院整理

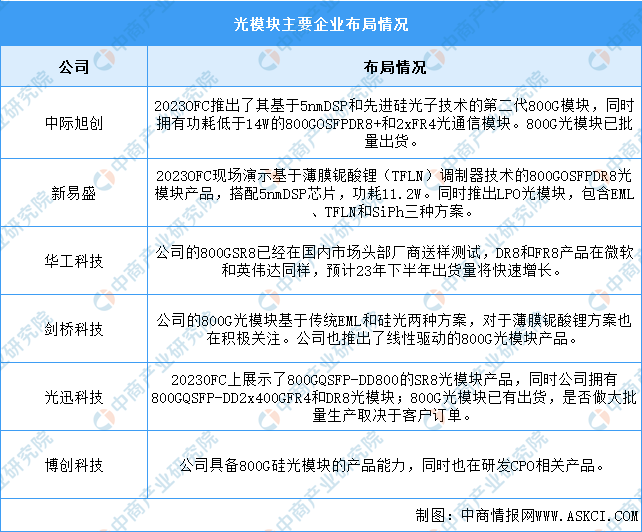

(2)企業布局情況

光模塊高速率低功耗高集成的趨勢帶來諸多新機遇,光模塊主要企業在800G光模塊方面積極布局。800G方面,光模塊廠商在傳統800G光模塊和基于硅光方案的800G均有不同程度進展。具體如圖所示:

資料來源:中商產業研究院整理

三、中游分析

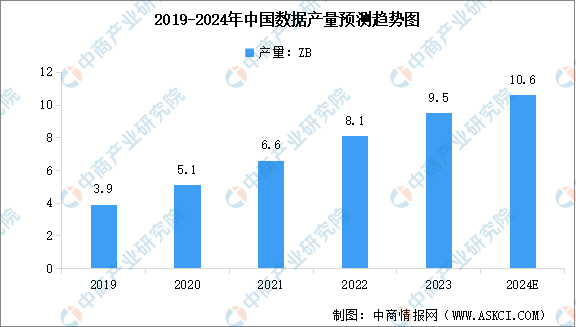

1.數據產量

數據是新時代重要的生產要素,是國家基礎性戰略資源。近年來,中國數據產量快速增長。中商產業研究院發布的《2024-2029年中國大數據中心建設情況及發展前景研究報告》顯示,2022年中國數據產量為8.1ZB,同比增長22.7%,占全球數據總產量的10.5%,排名世界第二。2023年中國數據產量達到約9.5ZB,中商產業研究院分析師預測,2024年數據產量將增至10.6ZB。

數據來源:國家互聯網信息辦公室、中商產業研究院整理

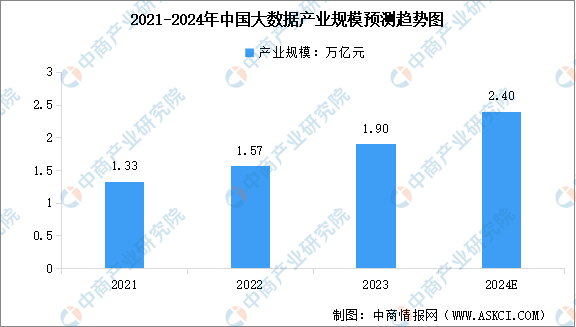

2.產業規模

伴隨著數據產量的高速增長,國內大數據產業規模大幅提升,成為推動數字經濟發展的重要力量。中商產業研究院發布的《2024-2029年中國大數據中心建設情況及發展前景研究報告》顯示,2022年我國大數據產業規模達1.57萬億元,同比增長18%。2023年中國大數據產業規模約為1.9萬億元,中商產業研究院分析師預測,2024年產業規模將增至2.4萬億元。

數據來源:國家互聯網信息辦公室、中商產業研究院整理

3.產業結構

從產業結構來看,我國大數據硬件占據主導地位,占比40.5%。同時,大數據軟件和大數據服務的需求不斷提升,占比分別為25.7%、33.8%。未來,隨著技術的成熟與融合、以及數據應用和更多場景的落地,軟件收入占比將逐漸增加,而硬件收入占比逐漸減少。硬件、服務、軟件三者的比例將逐漸趨近于各占三分之一的比例。

數據來源:中商產業研究院整理

4.城市排名情況

從城市梯隊和排名情況來看,各城市大數據產業發展的區域差異顯著。第一梯隊絕對優勢明顯,引領全國大數據產業發展,依次為北京、上海、深圳、杭州、廣州等5個城市,主要集中在東部沿海。第二梯隊追趕勢頭強勁,大數據產業水平持續提升,依次為南京、蘇州、武漢、合肥、成都、天津、青島、重慶等8個城市。第三梯隊發展趨勢良好,但仍有較大提升空間,依次為鄭州、無錫、長沙、濟南、福州、西安、廈門等7個城市。

資料來源:中商產業研究院整理

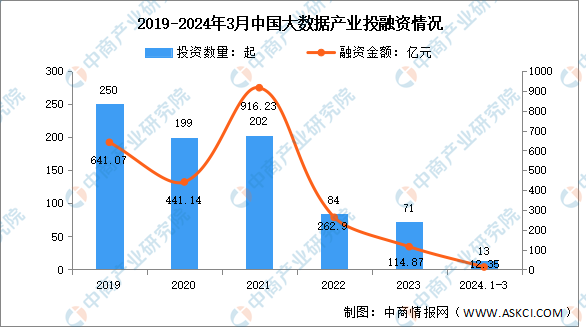

5.投融資情況

隨著大數據行業的不斷發展,投資市場逐漸趨于平靜,大數據行業投融資事件數量整體呈現下降趨勢。2023年大數據產業投資數量共71起,已披露的融資金額達114.87億元。2024年1-3月大數據產業投資數量共13起,已披露的融資金額達12.35億元。

數據來源:IT桔子、中商產業研究院整理

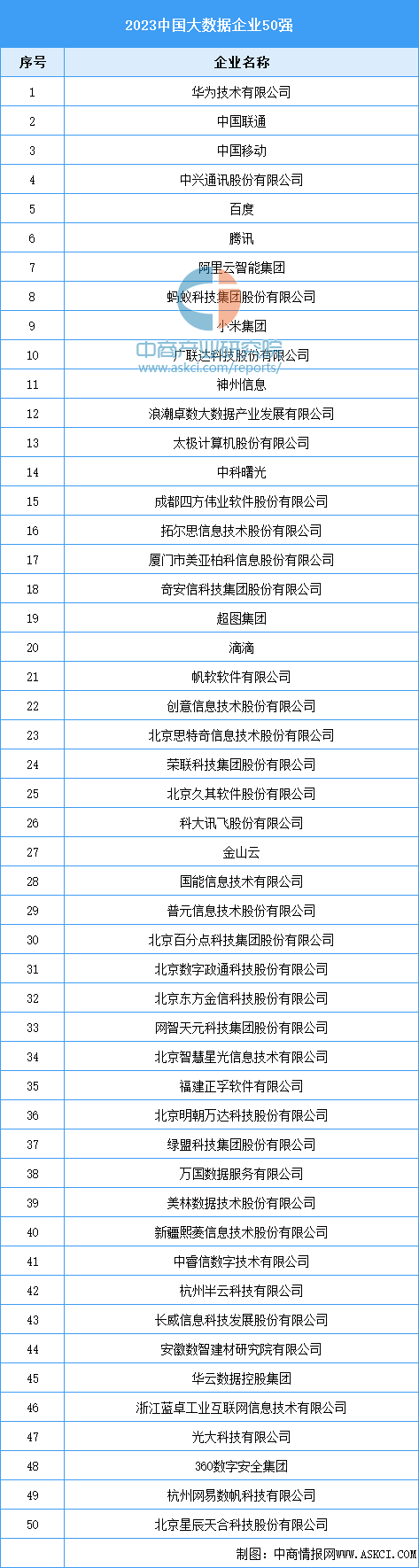

6.2023年中國大數據企業50強

目前我國的頭部大數據企業以民營科技巨頭和互聯網企業為主。大數據產業生態聯盟發布的“2023中國大數據企業50強”名單顯示,華為、中興通訊、百度、騰訊、阿里云等悉數在列,是我國頭部大數據企業的代表,中國聯通、中國移動則是國企中大數據產業的代表企業。

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

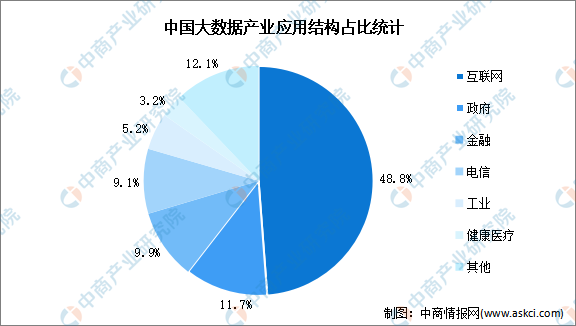

1.應用情況

從行業應用來看,互聯網、政府、金融三大領域引領大數據融合產業發展。其中占比最大的行業仍然是互聯網行業,占比達48.8%。

數據來源:中商產業研究院整理

2.互聯網

2023年,互聯網和相關服務業呈現企穩向好發展態勢。互聯網業務收入持續提速增長,利潤總額保持增長,研發經費小幅回落。2023年,我國規模以上互聯網和相關服務企業完成互聯網業務收入17483億元,同比增長6.8%。

數據來源:工信部、中商產業研究院整理

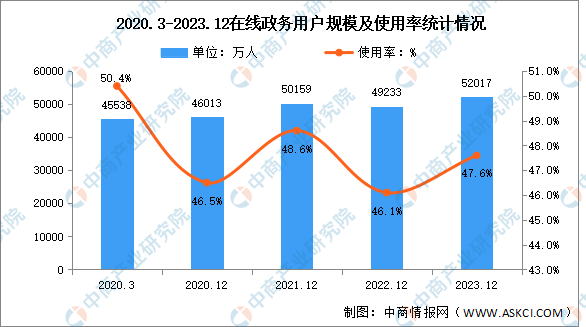

3.在線政務

2023年,我國在線政務服務頂層設計更加完善,根基體系更加健全,助力高質量的數字政府建設穩步推進。根據《中國互聯網絡發展狀況統計報告》顯示,截至2023年12月,我國在線政務服務用戶規模達9.73億人,較2022年12月增長4701萬人,占網民整體的89.1%。

數據來源:CNNIC、中商產業研究院整理

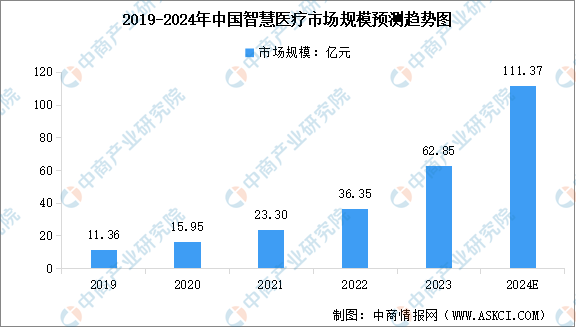

4.智慧醫療

智慧醫療是醫療健康服務行業與信息技術深度融合的產物,它的廣泛應用正在深刻改變傳統的醫療模式,為提高醫療服務質量、減輕醫療負擔、增進人民健康福祉開辟了新的道路。隨著智慧醫療技術的不斷發展以及政策層面的支持和推動,中國智慧醫療市場規模正在不斷擴大,并呈現出高速增長的態勢。中商產業研究院發布的《2024-2029年中國智慧醫療產業發展趨勢及投資風險研究報告》顯示,2023年中國智慧醫療行業市場規模達到62.85億元,2019-2023年的年均復合增長率達53.37%。中商產業研究院分析師預測,2024年中國智慧醫療市場規模將增長至111.37億元。

數據來源:弗若斯特沙利文、中商產業研究院整理