2024年中國AI制藥產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: AI制藥

中商情報網訊:相較于傳統藥物研發,AI技術能將藥物發現、臨床前研究的時間縮短近40%,將臨床新藥研發的成功率從12%提高到約14%。隨著國內創新藥研發熱潮的到來,AI制藥產業日益受到資本市場青睞,全球各大藥廠和生物科技公司積極發展AI制藥,AI制藥滲透率有望快速提升,行業前景十分廣闊。

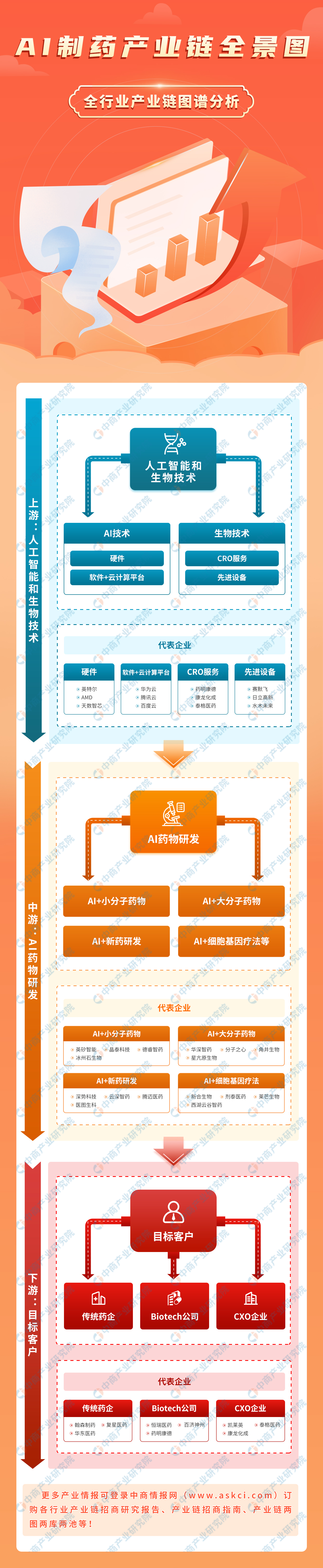

一、產業鏈

AI制藥產業鏈上游為人工智能和生物技術,人工智能包括芯片、服務器等硬件設備和數據收集和處理平臺、云計算平臺等軟件,生物技術包括CRO服務和冷凍電鏡、自動化實驗室等先進設備;中游為藥物研發過程,包括靶點發現、老藥新用、化合物篩選、分子設計以及優化、晶型預測、ADMET預測、臨床前實驗結果預測等領域,產品類型主要包括小分子藥物、大分子藥物、新藥研發、細胞基因療法等;AI制藥產業鏈下游目標客戶為傳統藥企、Biotech公司和CXO企業。

資料來源:中商產業研究院整理

二、上游分析

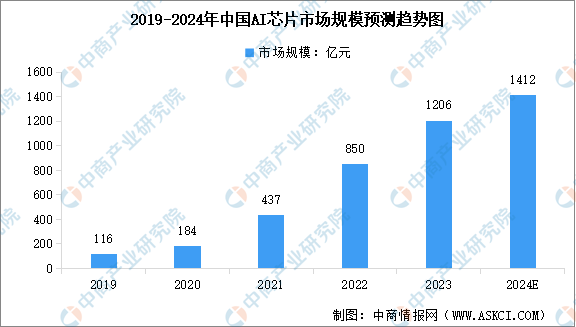

1.AI芯片

AI芯片在AI制藥中發揮著至關重要的作用,為新藥研發提供了強大的計算支持和數據處理能力,推動了制藥行業的創新和發展。近年來,我國AI芯片行業規模不斷增長。中商產業研究院發布的《2024-2029年中國人工智能芯片行業市場發展監測及投資潛力預測報告》顯示,2023年中國AI芯片市場規模達到約1206億元,較上年增長41.88%。中商產業研究院分析師預測,2024年中國AI芯片市場規模將增長至1412億元。

中國AI芯片企業數量眾多,涵蓋了從云端到邊緣、從終端到服務器的各個應用領域。根據互聯網周刊發布的“2022中國人工智能芯片企業TOP50”榜單,2022年中國人工智能芯片前十企業分別為海思半導體、聯發科、地平線機器人、寒武紀、中星微電子、平頭哥、四維圖新、昆侖芯、北京君正等。

資料來源:互聯網周刊、中商產業研究院整理

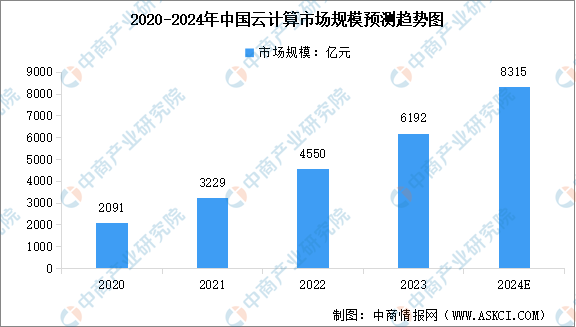

2.云計算

云計算為AI制藥提供了強大的技術支持,使得制藥行業能夠更高效地利用數據資源、降低研發成本、促進合作與創新,從而加速新藥研發進程,提高研發效率和質量。作為新技術基礎設施,近年來我國云計算產業快速發展。中商產業研究院發布的《2024-2029年全球及中國云計算行業發展趨勢與投資格局研究報告》顯示,在政策、市場和技術等因素的共同驅動下,2023年中國云計算市場規模達6192億元,同比增長36.09%。中商產業研究院分析師預測,2024年中國云計算市場規模將增至8315億元。

數據來源:中國信息通信研究院、中商產業研究院整理

云計算發展至今已有十余年,在各行各業已得到了廣泛的落地應用,已成為數字經濟時代的算力中樞和數字底座。《互聯網周刊》發布的“2023云計算百強企業”榜單顯示,當前我國云計算實力排名前列的企業包括阿里巴巴、中國電信、華為、騰訊、中國移動、中國聯通等。

資料來源:互聯網周刊、中商產業研究院整理

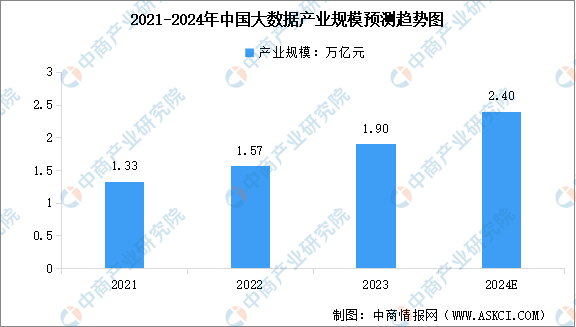

3.大數據

伴隨著數據產量的高速增長,國內大數據產業規模大幅提升,成為推動數字經濟發展的重要力量。中商產業研究院發布的《2024-2029年中國大數據中心建設情況及發展前景研究報告》顯示,2022年我國大數據產業規模達1.57萬億元,同比增長18%。2023年中國大數據產業規模約為1.9萬億元,中商產業研究院分析師預測,2024年產業規模將增至2.4萬億元。

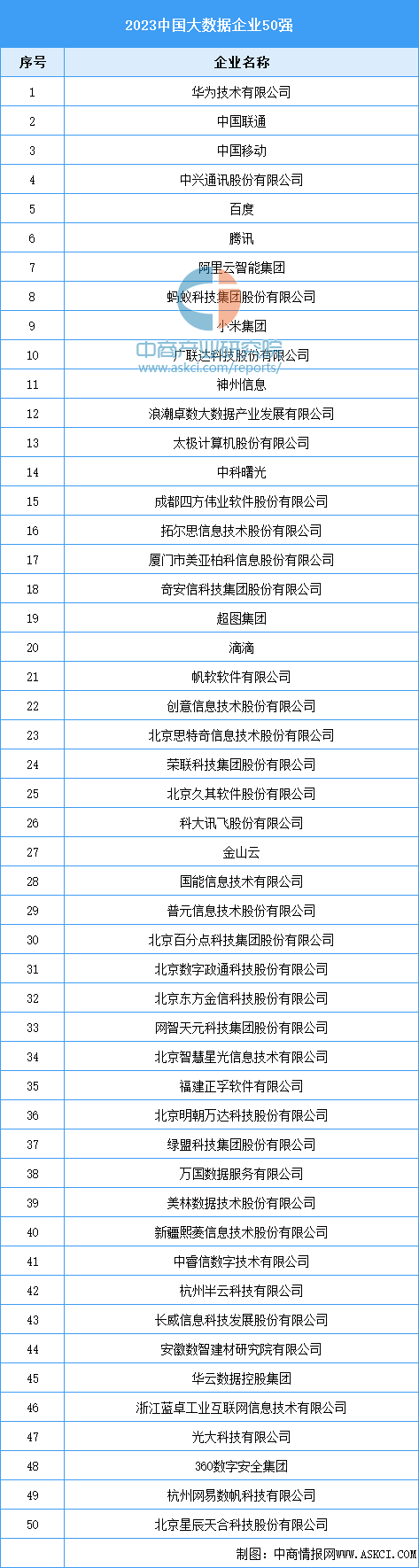

目前我國的頭部大數據企業以民營科技巨頭和互聯網企業為主。大數據產業生態聯盟發布的“2023中國大數據企業50強”名單顯示,華為、中興通訊、百度、騰訊、阿里云等悉數在列,是我國頭部大數據企業的代表,中國聯通、中國移動則是國企中大數據產業的代表企業。

資料來源:中商產業研究院整理

4.藥物研發外包服務

藥物研發外包服務包括藥物發現、臨床前、臨床研究的CRO服務,以及小分子藥物及生物制劑的CMO/CDMO服務。中商產業研究院發布的《2024-2029年中國生物醫藥外包(CRO/CMO/CDMO)市場需求預測及發展趨勢前瞻報告》顯示,中國藥物研發外包服務市場規模由2019年的687.63億元增至2023年的1896.41億元,CAGR為28.87%。中商產業研究院分析師預測,2024年中國藥物研發外包服務市場規模將增至2366.89億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

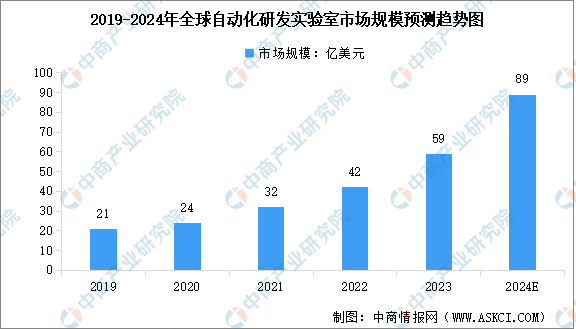

5.自動化研發實驗室

自動化研發實驗室可用于研發過程的三個方面,包括合成、結晶及通過提供篩選、條件控制、質量保證、原位反應分析以及實時監控和資料收集服務實現程序控制。自動化研發實驗室可提高各行業研發流程的效率及精確度。中商產業研究院發布的《2024-2029年中國自動化研發實驗室市場需求預測及發展趨勢前瞻報告》顯示,全球自動化研發實驗室市場規模由2019年的21億美元增至2023年的59億美元,CAGR為29.47%。中商產業研究院分析師預測,2024年全球自動化研發實驗室規模將達到89億美元。

數據來源:弗若斯特沙利文、中商產業研究院整理

三、中游分析

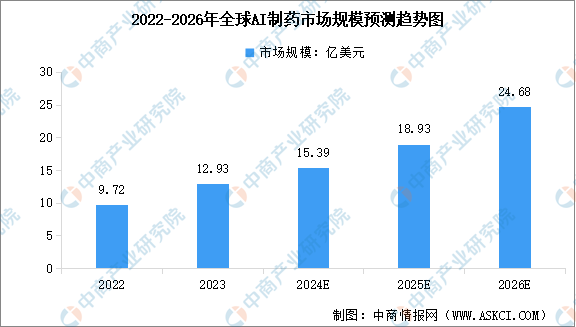

1.全球AI制藥市場規模

隨著全球創新藥研發熱潮的到來,AI制藥產業日益受到資本市場青睞,全球各大藥廠和生物科技公司積極發展AI制藥,行業滲透率快速提升。中商產業研究院發布的《2024-2029中國AI制藥市場現狀研究分析與發展前景預測報告》顯示,2023年全球AI制藥行業市場規模為12.93億美元,較上年增長33.02%。中商產業研究院分析師預測,2024年全球AI制藥市場規模將達到15.39億美元,到2026年市場規模將達到24.68億美元。

數據來源:MedMarket Insights、中商產業研究院整理

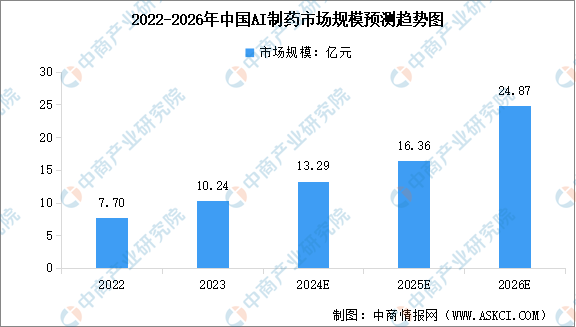

2.中國AI制藥市場規模

生物技術和人工智能技術的快速發展,以及AIDD、AlphaFold2及ChatGPT等創新產品的出現,國內Al制藥產業迎來高速發展的成長期。中商產業研究院發布的《2024-2029中國AI制藥市場現狀研究分析與發展前景預測報告》顯示,2023年中國AI制藥市場規模達到10.24億元,較上年增長32.99%。中商產業研究院分析師預測,2024年中國AI制藥市場規模將達到13.29億元,2026年規模將達到24.87億元。

數據來源:中商產業研究院整理

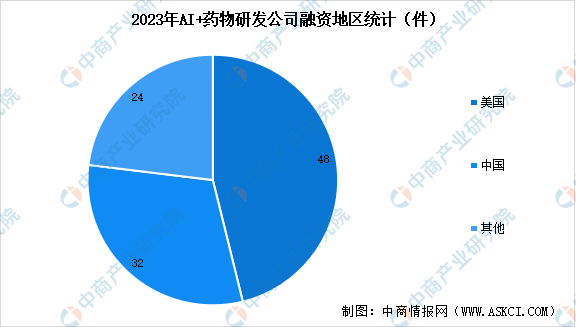

3.AI制藥行業投融資情況

2023年,受到全球經濟大環境沖擊以及國內醫藥行業政策收縮影響,全球AI制藥行業投融資熱度有所下降。數據顯示,2023年全球AI+藥物研發相關融資總事件達104件,總金額為36億美元。其中美國的AI藥物研發融資事件為48起,中國32起,其他國家和地區為24起,投融資活動仍然主要活躍在中國、美國和歐洲(歐洲則集中在英國)。中國的投融資活動則主要集中于珠三角、京津冀以及長三角等醫藥產業較為發達的地區。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

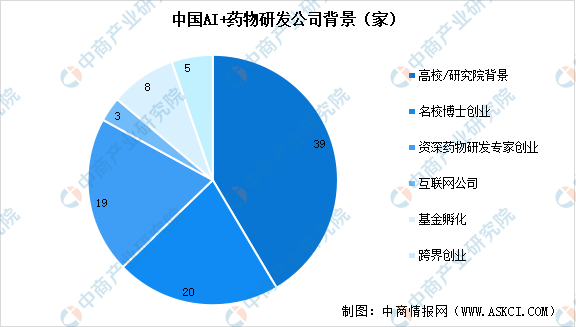

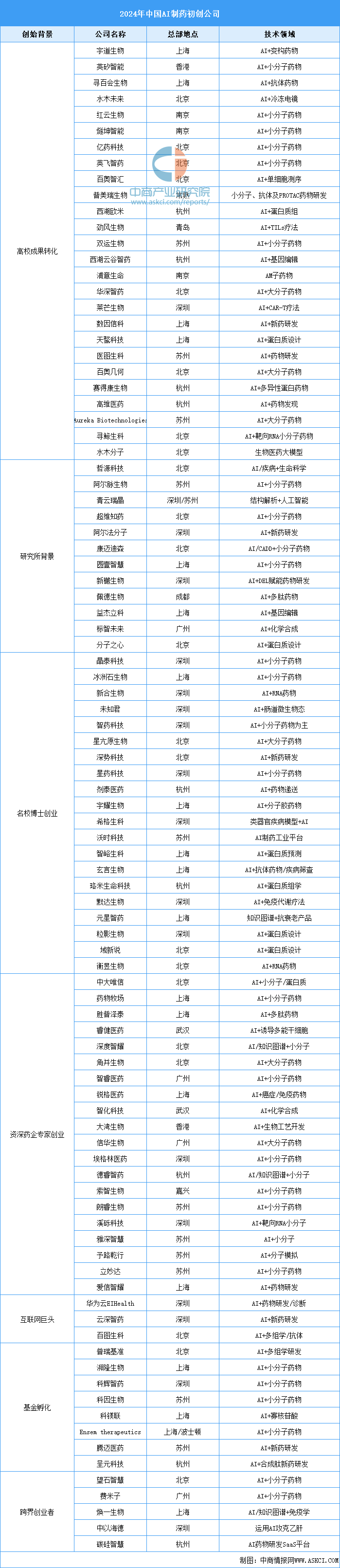

4.國內AI制藥企業背景

根據創始人/團隊的不同背景,中國AI公司主要分為6類,分別為高校/研究所成果轉化、互聯網大廠入局、基金孵化、名校博士創業、資深藥企專家創業、其他跨界創業。當前,創始人具有高校/研究院背景占據半壁江山,多達39家公司。

數據來源:中商產業研究院整理

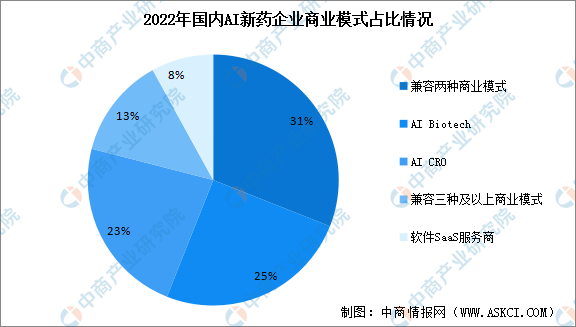

5.國內AI制藥公司商業模式

AI藥物研發企業有三種主流的商業模式,分別是AI SaaS、AI CRO和AI biotech。AI SaaS服務指為客戶提供AI輔助藥物開發平臺;AI CRO指初創公司通過人工智能的輔助,為客戶更好地交付先導化合物或者PCC,再由藥企進行后續的開發,或者合作推進藥物管線;AI biotech則是以推進自研管線為主,較少進行外部合作的公司。國內多數AI藥物研發企業都會在SaaS服務商、AI CRO和AI biotech的商業模式中兼容兩種或者三種。

數據來源:中商產業研究院整理

6.AI制藥行業企業布局

目前AI制藥市場主要參與者有大型藥企、互聯網頭部企業以及AI制藥初創企業。其中,大型藥企以外資企業為主,進入市場主要方式為自建研發團隊、外部投資并購、與互聯網企業或初創企業合作;互聯網頭部企業憑借技術領域優勢,通過投資制藥企業、研發建立相關平臺、合作開發項目等途徑進入市場;AI制藥初創企業通過利用自身技術優勢,切入制藥環節,與外部機構合作提供AI技術服務或轉型為創新藥企來進入市場。

從行業企業數量來看,截至2023年底,中國AI制藥公司已經超過90家。國內暫時沒有上市企業,最高輪次為晶泰科技和英矽智能申請IPO。英矽智能是國內最早一批AI制藥公司之一,也是國內第一家申請IPO的企業,于2023年申請IPO。另一家晶泰科技也在2023年提交IPO申請。

資料來源:中商產業研究院整理

四、下游分析

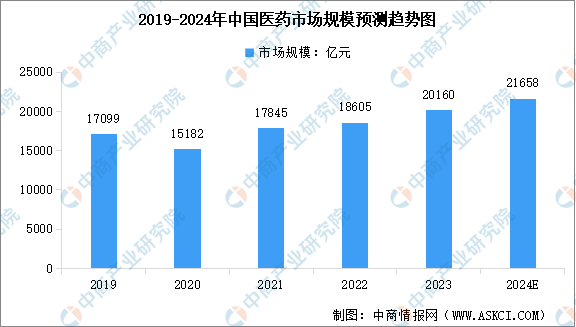

1.醫藥市場規模

當前,政府鼓勵將醫藥企業的研發、生產、銷售與互聯網大數據、云計算等新興信息技術融合發展,為醫藥行業發展注入新動能,促進行業的跨越式發展。中商產業研究院發布的《2024-2029年中國醫藥行業分析及預測報告》顯示,2022年中國醫藥市場規模達到約18605億元。中商產業研究院分析師預測,2024年中國醫藥市場規模將達到21658億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

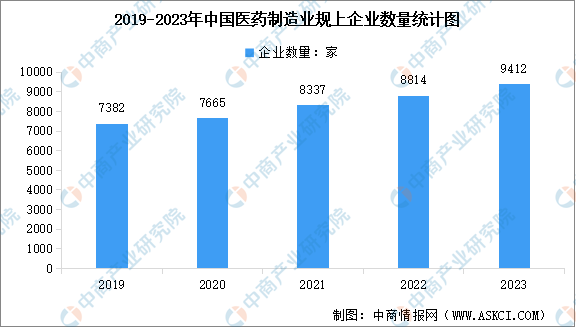

2.醫藥制造業企業數量

醫藥產業是支撐國家醫療衛生體系建設的重要基礎,也是支撐社會經濟發展和人民健康水平提升的重要支柱。近年來,我國醫藥制造業規上企業數量呈現增長的態勢。中商產業研究院發布的《2024-2029年中國醫藥制造行業深度分析及“十四五”發展機會研究報告》顯示,2023年中國醫藥制造業規上企業達9412家,較上年增長6.78%。

數據來源:中商產業研究院整理

3.醫藥創新企業榜單

從龍頭企業來看,根據“2023中國醫藥創新企業100強”,目前我國醫藥第一梯級的企業包括恒瑞醫藥、百濟神州、石藥集團、中國生物制藥、信達生物、翰森制藥、榮昌生物、復宏漢霖、齊魯制藥、康方生物等。

資料來源:E藥經理人、中商產業研究院整理