2024年中國光通信產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 光通信

中商情報網訊:近年來,得益于新一代信息技術進步,光通信產業規模不斷擴大。市場普遍預期,隨著這些先進技術的推廣和應用,相關產業鏈企業將有望迎來新的增長契機。

一、產業鏈

中國光通信產業鏈上游為材料及元器件,包括光學材料及元件、光有源器件和光無源器件;中游為光模塊和光通信設備,光通信設備包括路由器、交換機、基站;下游為應用市場,包括數據通信、云服務、電信行業、接入網市場等。

圖片來源:中商產業研究院

二、上游分析

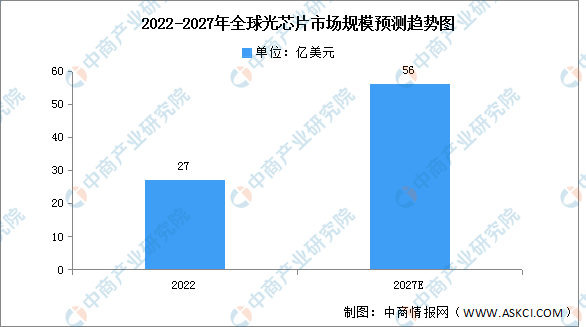

1.光芯片

光芯片市場目前正處于一個快速發展的階段,隨著全球信息化的不斷推進,光通信市場持續增長,為光芯片行業帶來了廣闊的市場空間。根據LightCounting數據顯示,2022年全球光芯片市場規模為27億美元。中商產業研究院分析師預測,到2027年,市場規模有望增長至56億美元,CAGR為16%,發展空間廣闊。

數據來源:LightCounting、中商產業研究院整理

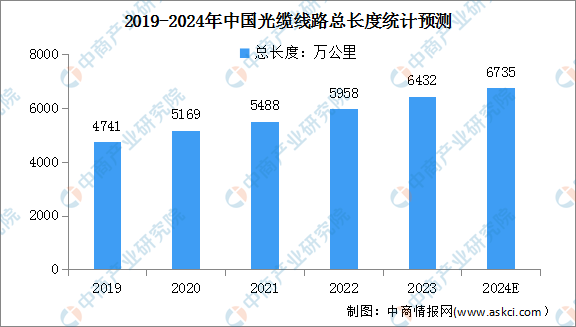

2.光纖光纜

(1)線路總長度

近年來,5G網絡的建設及千兆光纖的升級等帶動市場需求持續提升,光纜線路總長度穩步增加。中商產業研究院發布的《2024-2029年中國光纖光纜產業調研及發展趨勢前瞻報告》顯示,2023年全光網建設快速推進,新建光纜線路長度473.8萬公里,全國光纜線路總長度達6432萬公里。中商產業研究院分析師預測,2024年全國光纜線路總長度有望增至6735萬公里。

數據來源:國家統計局、中商產業研究院整理

(2)重點企業分析

目前,我國長飛光纖、中天科技、亨通光電、富通信息等光纖光纜企業加快全產業鏈布局,著重光纖預制棒、光纖、光纜、通信電纜、電力電纜等通信線纜產業的全產業鏈產品布局。

資料來源:中商產業研究院整理

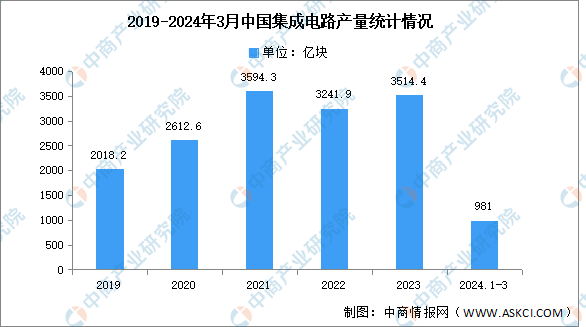

3.電芯片

(1)產量

電芯片是指基于半導體材料,通過控制電子的遷移和能帶躍遷產生邏輯電路,完成信息處理的集成電路。中商產業研究院發布的《2024-2029年中國集成電路行業發展趨勢與投資格局研究報告》顯示,2023年我國集成電路產量3514.4億塊,同比增長6.9%。2024年1-3月集成電路產量達981億塊,同比增長40%。

數據來源:中商產業研究院數據庫

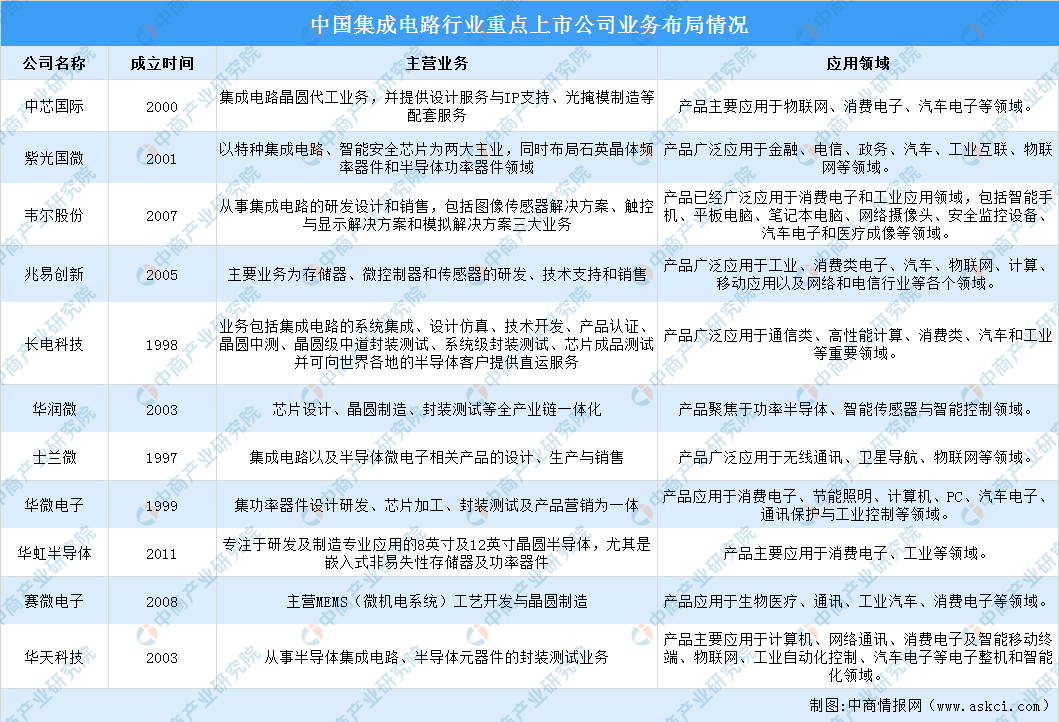

(2)重點企業分析

集成電路行業包括集成電路設計、制造和封測三個環節。當前,集成電路企業不斷發力,加強產品創新研發設計,推動先進封測基地項目建設和封測資源的整合。

目前,各大上市企業產品主要應用于消費電子、汽車、工業、物聯網、無線通訊、衛星導航、生物醫療等領域。

資料來源:中商產業研究院整理

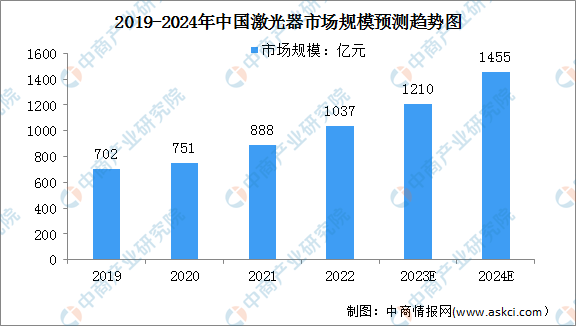

4.激光器

激光器是一種能發射激光的裝置器件,是激光顯示系統中最為核心的部件。中商產業研究院發布的《2024-2029年中國激光器市場前景及投資機會研究報告》顯示,2022年中國激光器市場規模達到1037億元,同比增長16.78%。中商產業研究院分析師預測,2024年中國激光器市場規模增至1455億元。

數據來源:Laser Focus World、中商產業研究院整理

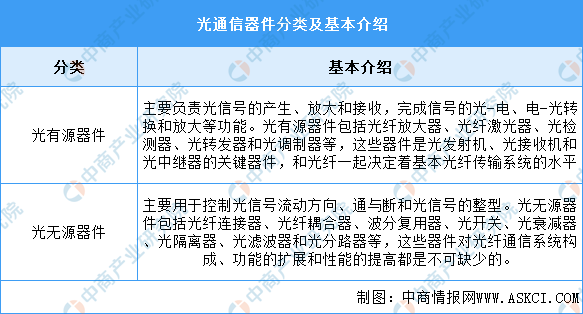

5.光通信器件

(1)分類

光通信器件又稱光器件,分為光有源器件和光無源器件。光有源器件是光通信系統中將電信號轉換成光信號或將光信號轉換成電信號的關鍵器件,是光傳輸系統的心臟。光無源器件是光纖通信設備的重要組成部分,也是其它光纖應用領域不可缺少的元器件。具體如圖所示:

資料來源:中商產業研究院整理

(2)產量

近年來,中國光電子器件產量整體波動較大。根據中商產業研究院發布的《2024-2029年中國光通信器件行業發展情況分析及投資前景預測報告》顯示,2023年中國光電子元器件產量達14380.5億只,同比增長33.11%。2024年1-3月產量達3965.8億只,同比增長24.6%。

數據來源:中商產業研究院數據庫

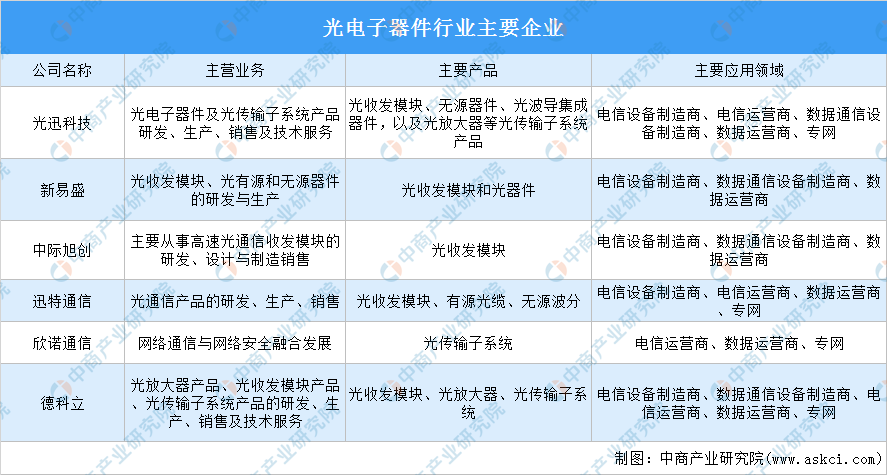

(3)重點企業分析

光電子器件產品種類繁多,技術更迭速度較快,應用領域廣泛,技術上要求廠家具備從芯片設計、芯片封測、器件封裝到產品制造的縱向整合能力;產品上要求滿足從光電轉換、傳輸放大到子系統的多場景應用需求,因此擁有技術和產品方面綜合整合能力的企業,擁有較強的競爭優勢。

目前,國內現有廠家產品應用領域互相滲透,傳統電信傳輸光收發模塊廠家正在向數據中心市場拓展,傳統數據通信光收發模塊廠家也逐步切入電信傳輸市場;光纖光纜等部分行業外廠家加大了光電子器件行業投資,行業間并購整合加速,行業競爭加劇。擁有核心技術的廠家,在未來競爭格局中將占據有利地位。

資料來源:中商產業研究院整理

三、中游分析

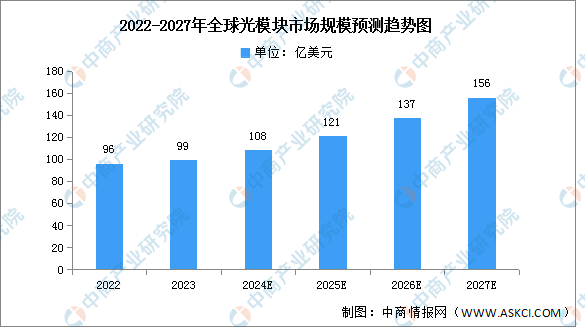

1.光模塊

(1)市場規模

光模塊由光電子器件、功能電路和光接口等組成,光電子器件包括發射和接收兩部分。中商產業研究院發布的《2023-2028年中國光模塊行業市場前景預測及未來發展趨勢研究報告》顯示,2022年全球光模塊的市場規模約96億美元,同比增長9.09%。中商產業研究院分析師預測,2023年全球光模塊市場規模將達99億美元,有望在2027年突破156億美元。

數據來源:中商產業研究院整理

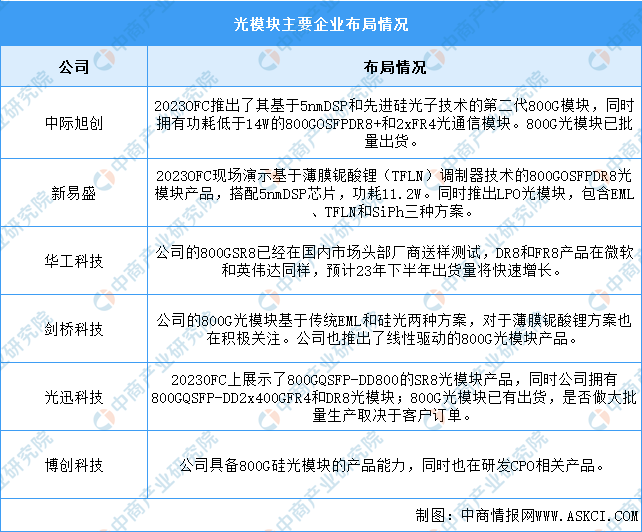

(2)重點企業分析

光模塊高速率低功耗高集成的趨勢帶來諸多新機遇,光模塊主要企業在800G光模塊方面積極布局,光模塊廠商在傳統800光模塊和基于硅光方案的800G均有不同程度進展,具體如圖所示:

資料來源:中商產業研究院整理

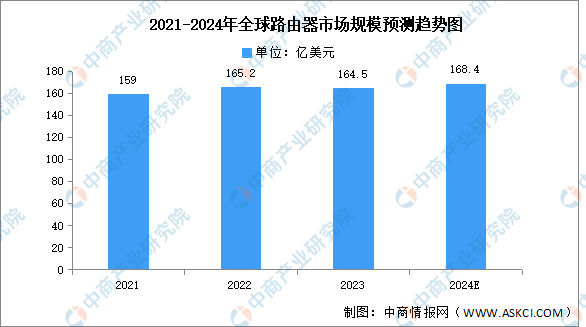

2.路由器

路由器是連接兩個或多個網絡的硬件設備,在網絡間起網關的作用,是讀取每一個數據包中的地址然后決定如何傳送的專用智能性的網絡設備。中商產業研究院發布的《2024-2029年中國路由器行業前景預測與戰略投資機會分析報告》顯示,2023年全球路由器市場規模同比下降0.42%,達到164.5億美元。中商產業研究院分析師預測,2024年路由器市場規模將達168.4億美元。

數據來源:中商產業研究院整理

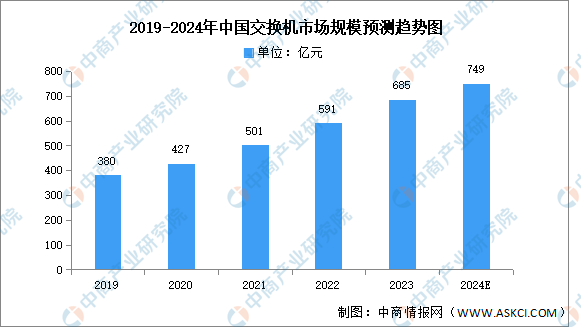

3.交換機

(1)市場規模

云計算、大數據、5G、物聯網等信息技術的應用為網絡設備行業帶來了新的發展機遇。同時,國家不斷在產業政策層面鼓勵與支持信息化建設,如“互聯網+”、工業4.0和新基建等,我國的網絡設備行業迎來發展機遇。中商產業研究院發布的《2024-2029年中國交換機行業市場前景調查及投融資戰略研究報告》顯示,交換機在中國網絡設備市場占據了絕大部分市場份額,2022年市場規模達到約為591億元,同比增長17.96%,2023年約為685億元。隨著交換機在數據中心網絡、園區網絡、工業互聯網等下游各類網絡環境中的應用,中商產業研究院分析師預測,2024年中國交換機市場規模將增至749億元。

數據來源:中商產業研究院整理

(2)競爭格局

中國市場中,交換機行業集中度較高,華為、新華三、銳捷網絡等少數幾家企業占據著絕大部分的市場份額,市場份額分別為35.8%、32.4%和14.6%,呈現寡頭競爭的市場格局。思科和中興通訊市場份額分別為4.8%和2.1%。

數據來源:中商產業研究院整理

4.投融資情況

從投融資情況來看,中國光通信投資事件主要分布在早期輪次。其中光本位的光通信投融資事件最多。具體如圖所示:

資料來源:中商產業研究院整理

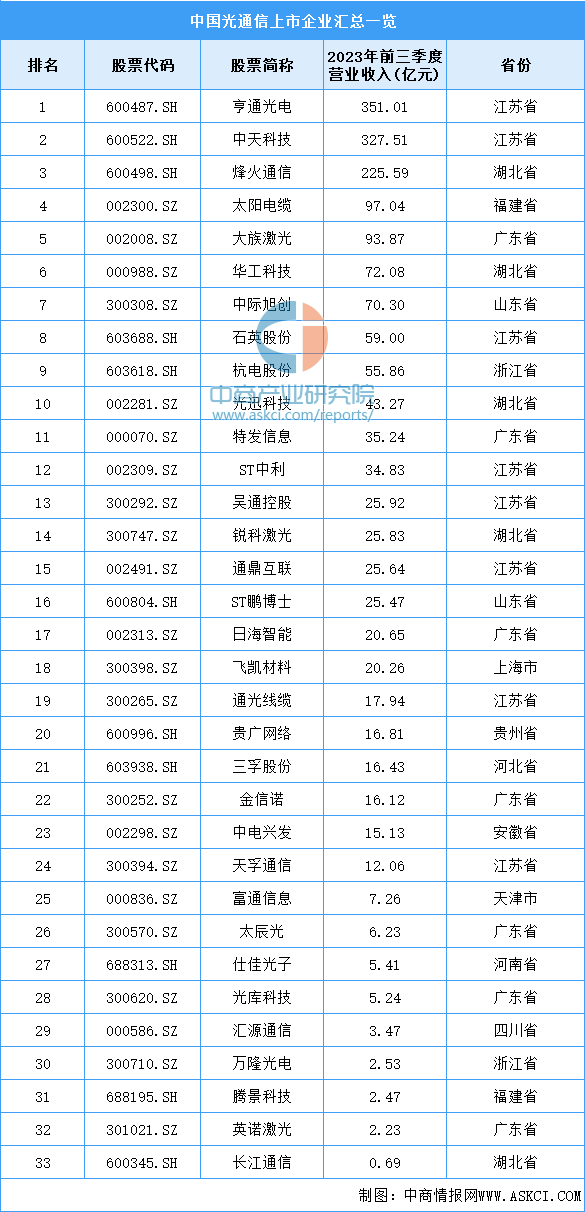

5.重點企業分析

目前,中國光通信相關上市企業數量較少,共33家。其中,江蘇省數量最多,達8家。廣東省和湖北省分別有7家和5家,排名第二第三。

資料來源:中商產業研究院整理

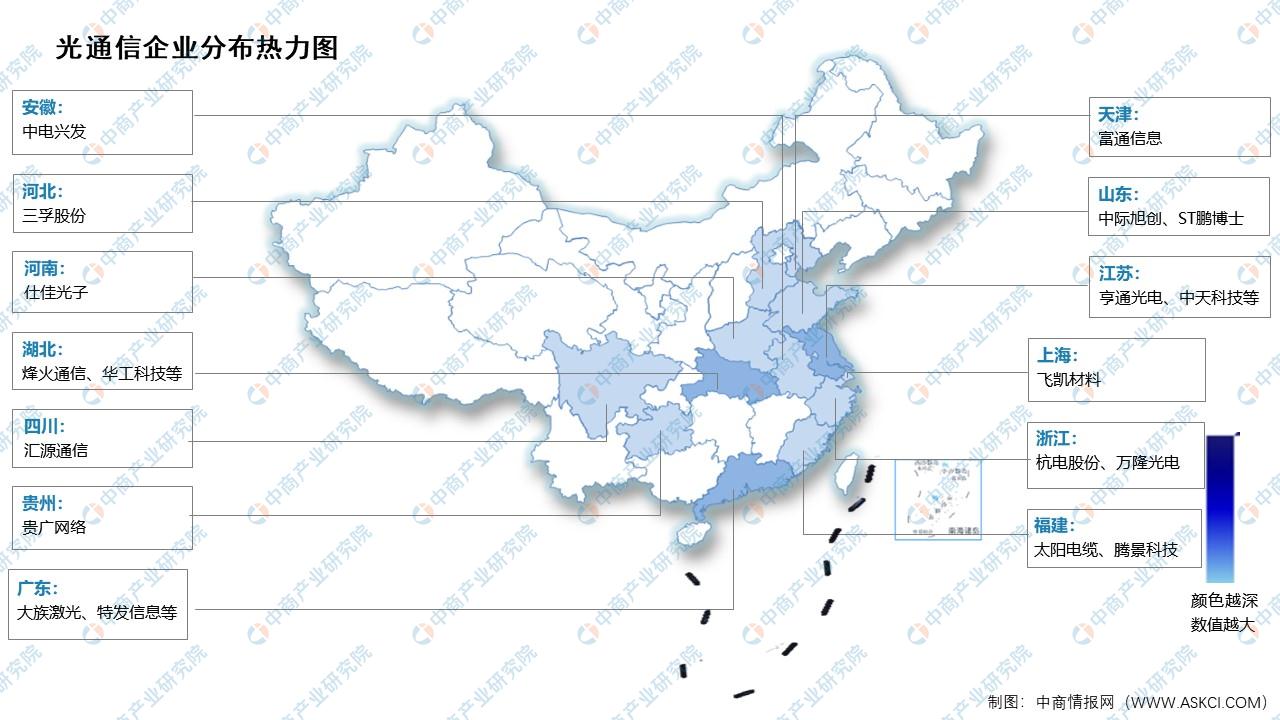

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.數據通信

2024年1-2月份,電信業務收入穩步提升,電信業務總量保持兩位數增長,5G、千兆光纖網絡建設有序推進,用戶規模持續擴大,移動數據流量呈快速增長態勢,通信行業整體實現平穩起步。2024年1-2月中國通信業主要指標完成情況具體如圖所示:

資料來源:工信部、中商產業研究院整理

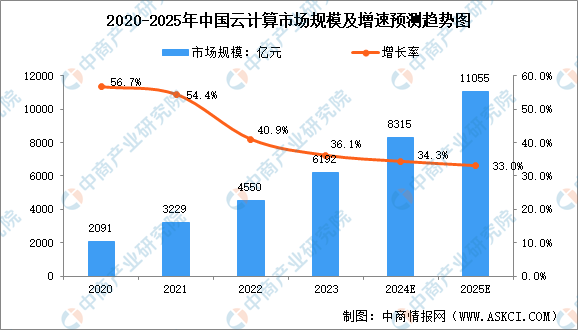

2.云服務

作為新技術基礎設施,云計算已成為我國數字經濟發展的重要基石。中商產業研究院發布的《2024-2029年全球及中國云計算行業發展趨勢與投資格局研究報告》顯示,在政策、市場和技術等因素的共同驅動下,2022年中國云計算市場規模達4550億元,同比增長40.9%,增速遠高于全球增速,2023年約為6192億元。中商產業研究院分析師預測,2024年中國云計算市場規模將增至8315億元,2025年將增至11055億元。

數據來源:中國信息通信研究院、中商產業研究院整理

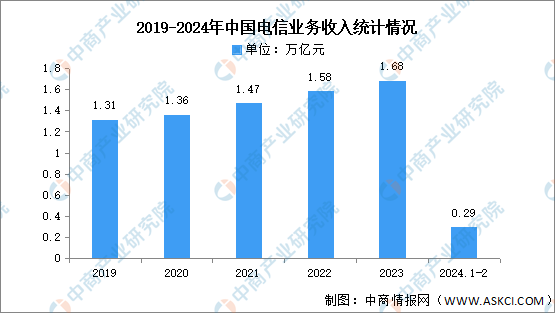

3.電信業

2024年1-2月份,電信業務收入穩步提升,電信業務總量保持兩位數增長,5G、千兆光纖網絡建設有序推進,用戶規模持續擴大,移動數據流量呈快速增長態勢,通信行業整體實現平穩起步。根據工信部數據顯示,1-2月份,電信業務收入累計完成2923億元,同比增長4.3%。按照上年不變價計算的電信業務總量同比增長14.4%。

數據來源:工信部、中商產業研究院整理