2024年中國磷酸鐵鋰電池產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 磷酸鐵鋰電池

中商情報網訊:磷酸鐵鋰電池(LFP)是一種使用磷酸鐵鋰作為正極材料的鋰離子電池。磷酸鐵鋰電池因其在安全性、成本效益、環保性以及技術適應性方面的優勢,在儲能和動力應用領域展現出巨大的應用潛力和市場前景。隨著技術的不斷進步以及新能源汽車等下游產業的快速發展,我國磷酸鐵鋰電池行業前景廣闊。

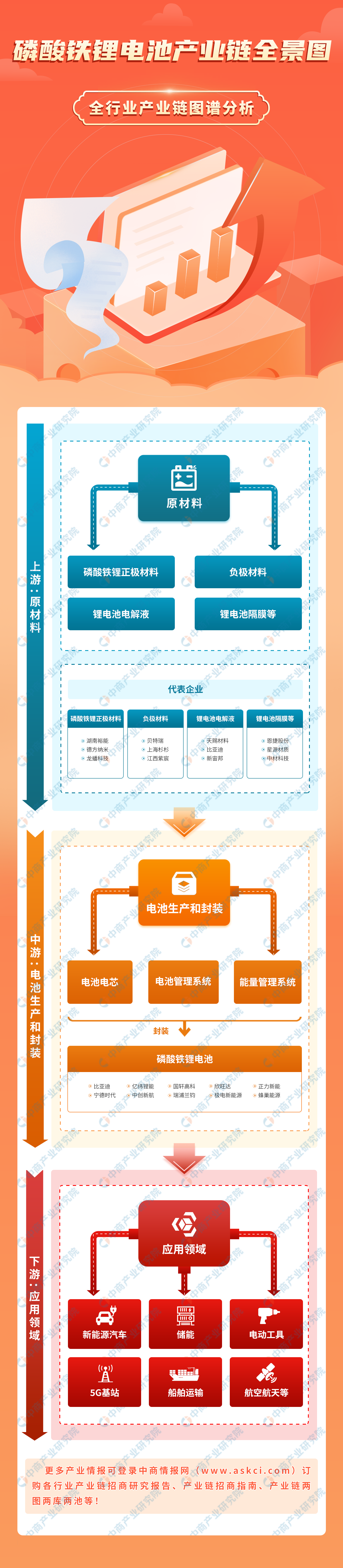

一、產業鏈

磷酸鐵鋰電池產業鏈上游為磷酸鐵鋰正極材料、負極材料、鋰電池電解液、鋰電池隔膜等原材料供應;中游為電池電芯、電池管理系統、能量管理系統經過封裝成為磷酸鐵鋰電池;下游應用于新能源汽車、儲能、電動工具、5G基站、船舶運輸、航空航天等領域。

資料來源:中商產業研究院整理

二、上游分析

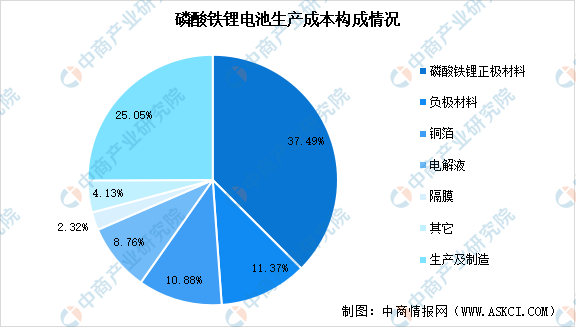

1.上游成本占比情況

磷酸鐵鋰電池上游原材料主要包括磷酸鐵鋰正極材料、負極材料、電解液、隔膜、銅箔等。從原材料成本占比來看,相關資料顯示,磷酸鐵鋰正極材料在磷酸鐵鋰電池成本中占比最大,達到37.49%;其次為負極材料和銅箔,成本分別占比11.37%和10.88%;電解液和隔膜成本占比相對較少,分別為8.76%和2.32%。

數據來源:陽光工匠學社、中商產業研究院整理

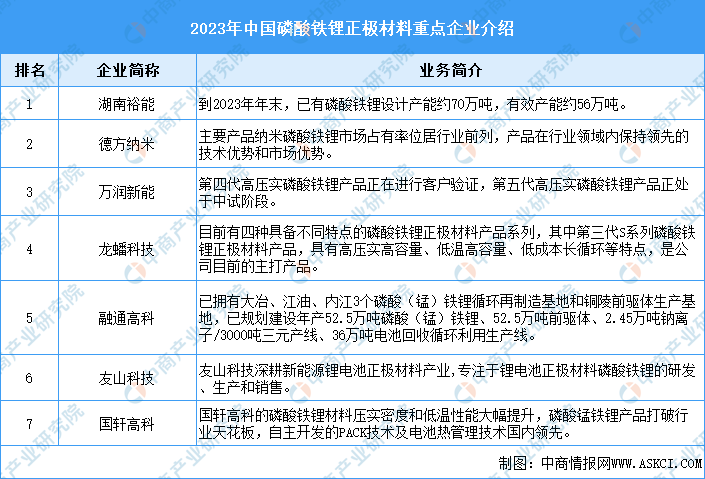

2.磷酸鐵鋰正極材料

受儲能與動力鐵鋰電池出貨量帶動,中國磷酸鐵鋰正極材料出貨量快速增長。中商產業研究院發布的《2024-2029年中國電池正極材料行業前景與市場趨勢洞察專題研究報告》顯示,2023年中國磷酸鐵鋰正極材料在整個正極材料中的市場份額已經達到66%,磷酸鐵鋰正極材料出貨量達到165萬噸,較上一年增長48.65%。中商產業研究院分析師預測,2024年中國磷酸鐵鋰正極材料出貨量將增至198萬噸。

數據來源:GGII、中商產業研究院整理

從企業來看,中國磷酸鐵鋰正極材料行業重點企業包括湖南裕能、德方納米、萬潤能源、龍蟠科技、融通高科、友山科技、國軒高科等。其中,湖南裕能磷酸鐵鋰正極材料出貨量自2020年以來連續三年位居全國第一,在我國磷酸鐵鋰正極材料市場中位列第一。

資料來源:中商產業研究院整理

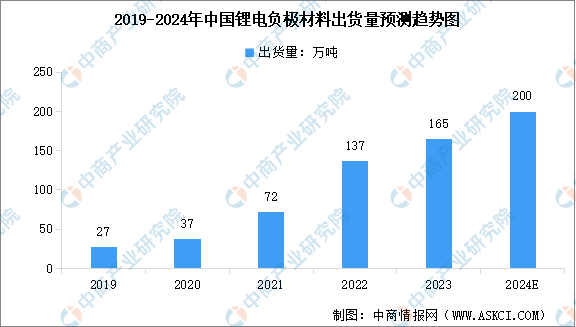

3.鋰電池負極材料

隨著技術的進步,目前鋰離子電池負極材料已經從單一的人造石墨發展到了天然石墨、中間相碳微球、人造石墨為主,軟碳/硬碳、無定形碳、鈦酸鋰、硅碳合金等多種負極材料共存的局面。近年來,中國鋰電池負極材料出貨量持續增長。中商產業研究院發布的《2024-2029年中國電池負極材料行業前景與市場趨勢洞察專題研究報告》顯示,2023年中國鋰電負極材料出貨量165萬噸,同比增長21%。中商產業研究院分析師預測,2024年中國鋰電負極材料出貨量將達到200萬噸。

數據來源:GGII、中商產業研究院整理

從競爭格局來看,目前我國鋰電負極材料企業市場份額較為集中,行業競爭格局較為穩定。2023年中國鋰電負極材料龍頭企業中,貝特瑞和上海杉杉分別以22.74%和16.83%的市場份額排名第一和第二,江西紫宸和中科星城分別以9.06%和8.77%的市場份額排名第三和第四,其他企業市場份額較小。

數據來源:EVTank、中商產業研究院整理

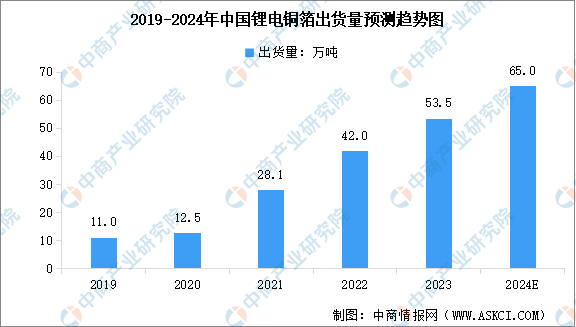

4.鋰電池銅箔

鋰電銅箔作為鋰電池負極材料集流體,其作用是將電池活性物質產生的電流匯集起來,以便輸出較大電流。隨著鋰電池的廣泛應用,中國鋰電銅箔出貨量高速增長。中商產業研究院發布的《2024-2029年中國銅箔行業前景與市場趨勢洞察專題研究報告》顯示,2023年中國鋰電銅箔出貨量達53.5萬噸,同比增長27%。中商產業研究院分析師預測,2024年中國鋰電銅箔出貨量將增至65萬噸。

數據來源:GGII、中商產業研究院整理

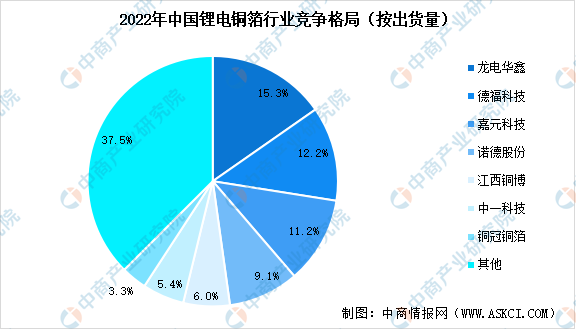

從競爭格局來看,2022年中國鋰電銅箔行業CR4為47.8%,較上年有所下降,行業整體市場集中度有所下降,競爭加劇。龍頭企業中,龍電華鑫、德福科技、嘉元科技在中國鋰電銅箔市場中排名前三,其中龍電華鑫以15.3%的市占率穩居行業第一,德福科技和嘉元科技市占率分別為12.2%和11.2%,位列第二和第三。

數據來源:中商產業研究院整理

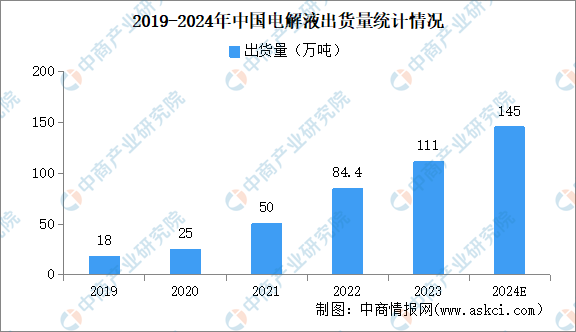

5.鋰電池電解液

電解液是化學電池、電解電容等使用的介質,是離子傳輸的載體。電解液在鋰電池正、負極之間起到傳導離子的作用,是鋰離子電池獲得高電壓、高比能等優點的保證。中商產業研究院發布的《2024-2029年中國鋰電池電解液行業市場前景預測及未來發展趨勢研究簡報》顯示,2023年中國電解液出貨量111萬噸,同比增長31.5%。中商產業研究院分析師預測,2024年我國電解液出貨量將達145萬噸。

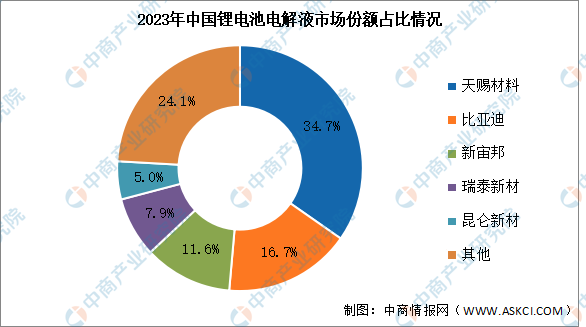

數據來源:GGII、中商產業研究院整理

從競爭格局來看,2023年中國鋰電池電解液前十企業中,天賜材料以接近40萬噸的出貨量排名第一,國內市場份額為34.7%;同比增速最快的企業為比亞迪,其出貨量同比增長86.3%,國內市場份額提升至16.7%;新宙邦、瑞泰新材、昆侖新材市場份額分別為11.6%、7.9%和5.0%。

數據來源:EVTank、中商產業研究院整理

6.鋰電池隔膜

隔膜作為鋰電池四大主材之一,是保證電池體系安全、影響電池性能的關鍵材料。中商產業研究院發布的《2024-2029年中國電池隔膜行業前景與市場趨勢洞察專題研究報告》顯示,2023年中國鋰電隔膜出貨量171億平米,同比增長31%。其中,濕法隔膜出貨124億平米,同比增長23%,干法隔膜出貨47億平米,同比增長54%。中商產業研究院分析師預測,2024年中國鋰電隔膜出貨量將達到221億平米。

數據來源:GGII、中商產業研究院整理

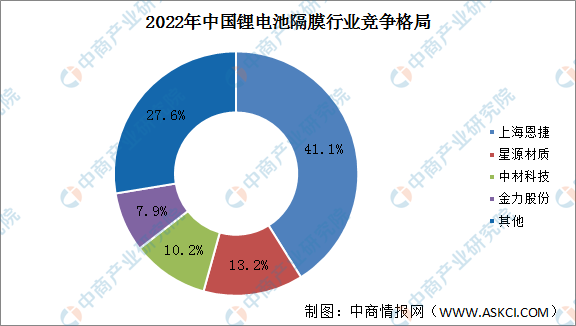

我國鋰電池隔膜行業競爭較激烈,數據顯示,2022年鋰電池隔膜市場份額占比前四的企業分別為上海恩捷、星源材質、中材科技和金力股份。其中,上海恩捷市場份額最大,占比為41.1%。

數據來源:中商產業研究院整理

三、中游分析

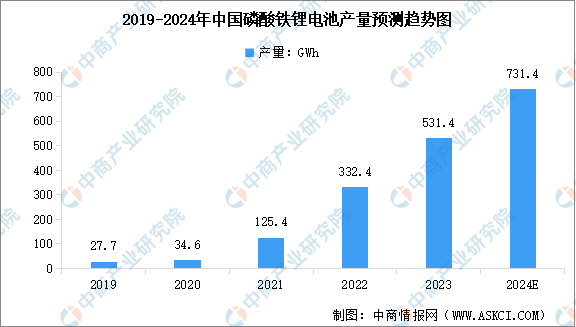

1.磷酸鐵鋰電池產量

磷酸鐵鋰電池作為新能源汽車和儲能領域的關鍵技術之一,其產量正在快速增長。中商產業研究院發布的《2024-2029年中國磷酸鐵鋰電池行業前景預測與市場調查研究報告》顯示,2023年中國磷酸鐵鋰電池累計產量達531.4GWh,較上年增長59.87%。中商產業研究院分析師預測,2024年中國磷酸鐵鋰電池產量增至731.4GWh。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

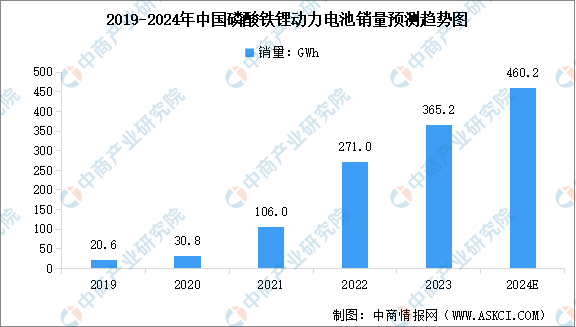

2.磷酸鐵鋰電池銷量

隨著技術的進步,如CTP、刀片電池、OS電池等技術的應用,磷酸鐵鋰電池在續航能力上得到提升,市場競爭力增加,國內磷酸鐵鋰電池銷量實現增長。中商產業研究院發布的《2024-2029年中國磷酸鐵鋰電池行業前景預測與市場調查研究報告》顯示,2023年中國磷酸鐵鋰動力電池累計銷量365.2GWh,較上年增長34.76%。中商產業研究院分析師預測,2024年中國磷酸鐵鋰動力電池累計銷量將達到460.2GWh。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

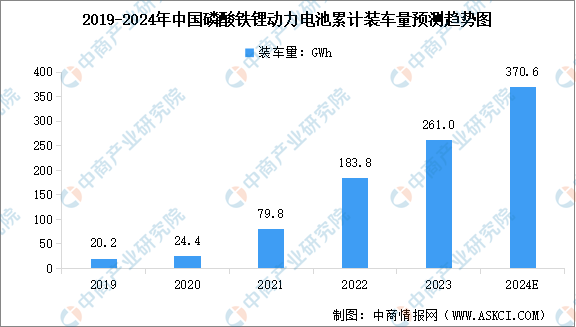

3.磷酸鐵鋰電池裝車量

磷酸鐵鋰電池因其成本效益高、循環壽命長和安全性好等特點,在儲能和新能源汽車領域得到了廣泛應用。隨著新能源行業的持續景氣,特別是純電動汽車在全球汽車市場的份額逐漸攀升,磷酸鐵鋰電池裝車量持續上升。中商產業研究院發布的《2024-2029年中國磷酸鐵鋰電池行業前景預測與市場調查研究報告》顯示,2023年中國磷酸鐵鋰動力電池累計裝車量261.0GWh,占動力電池總裝車量67.3%,累計同比增長42.1%。中商產業研究院分析師預測,2024年中國磷酸鐵鋰動力電池累計裝車量將達到370.6GWh。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

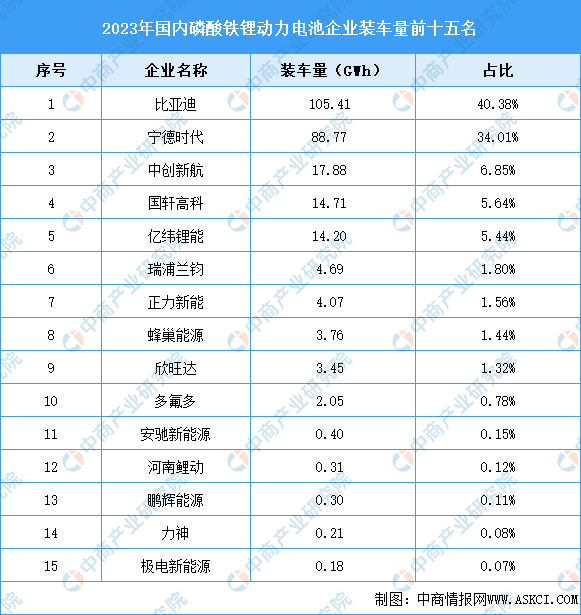

4.磷酸鐵鋰電池裝車排行

從企業裝車量排行來看,寧德時代和比亞迪在磷酸鐵鋰動力電池裝車量方面處于領先地位,2023年其裝車量分別達到105.41GWh和88.77GWh,分別占比40.38%和34.01%。同時,中創新航、國軒高科、億緯鋰能、瑞浦蘭鈞、正力新能、蜂巢能源、欣旺達、多氟多等企業也在磷酸鐵鋰動力電池市場中占有重要位置。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

5.磷酸鐵鋰電池上市企業

磷酸鐵鋰電池產業鏈較長,涵蓋了多個領域,在這些領域中有多家上市企業積極布局。從經營情況來看,2023年營業收入排名前列的企業包括比亞迪、寧德時代、云天化、億緯鋰能、天能股份、中天科技、湖南裕能等,這些企業在磷酸鐵鋰電池產業鏈中扮演著重要角色,涵蓋了從原材料制備到電池制造的各個環節。

資料來源:中商產業研究院整理

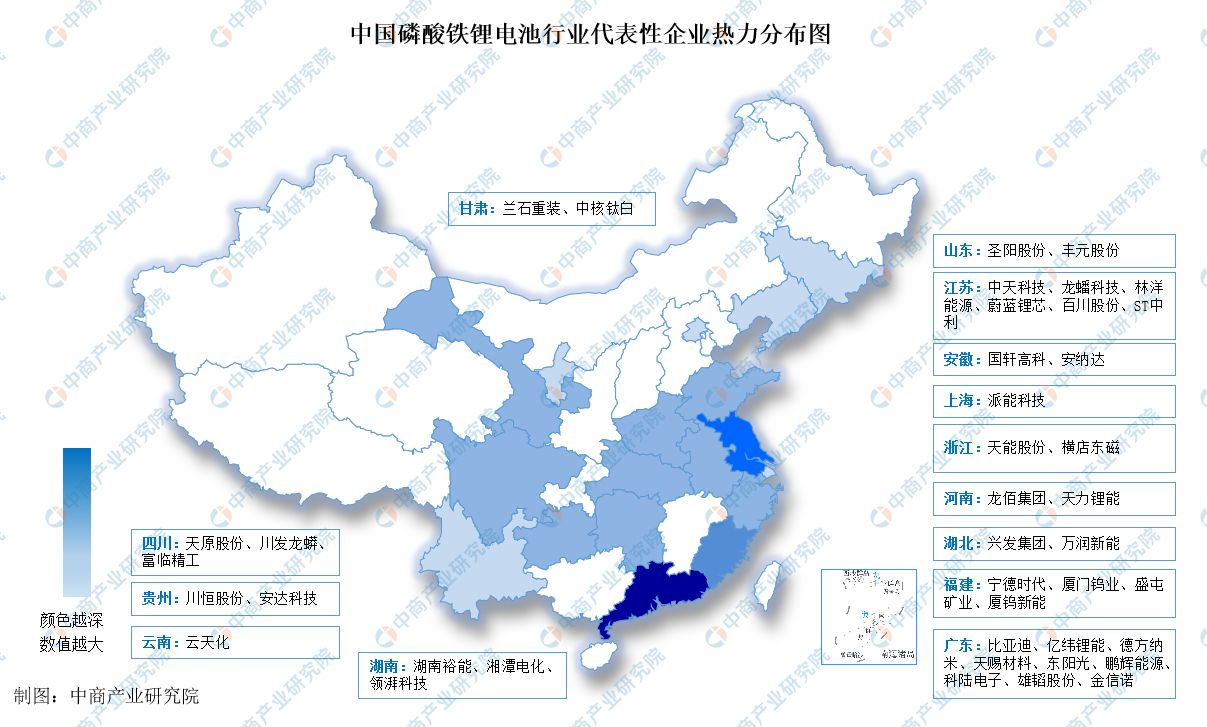

6.磷酸鐵鋰電池企業熱力圖

資料來源:中商產業研究院整理

四、下游分析

1.新能源汽車

新能源汽車是汽車產業轉型升級、綠色發展的主要方向,加快新能源汽車產業發展,是培育新的經濟增長點的重要舉措。近幾年,隨著新一輪科技革命和產業變革孕育興起,新能源汽車產業進入了加速發展的階段。中商產業研究院發布的《2024-2029年中國新能源汽車產業調研及發展趨勢前瞻報告》顯示,2024年1-3月,中國新能源汽車產銷分別完成211.5萬輛和209萬輛,同比分別增長28.2%和31.8%,市場占有率達到31.1%。

數據來源:中汽協、中商產業研究院整理

2.新型儲能

近年來,我國新型儲能行業由商業化初期正式步入規模化發展階段,在技術裝備研發、商業模式探索、政策體系構建等方面取得了實質性進展。中商產業研究院發布的《2024-2029年全球及中國新型儲能行業市場深度研究及投資前景展望報告》顯示,截至2023年底,中國已建成投運新型儲能項目累計裝機規模達31.39GW,平均儲能時長2.1小時。中商產業研究院分析師預測,2024年中國新型儲能累計裝機規模將達到64.79GW。

數據來源:國家能源局、中商產業研究院整理

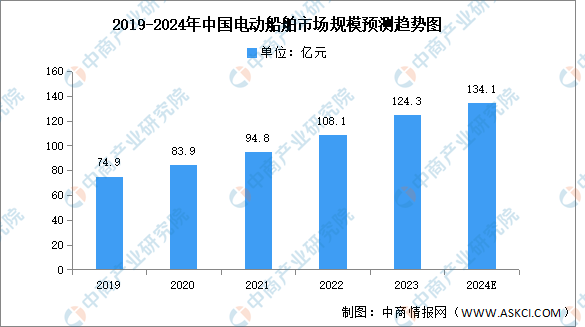

3.電動船舶

近年來,磷酸鐵鋰動力電池及BMS電池管理系統發展迅速,充放電倍率的提高使船舶啟動加速及動力操控性更好,已經具備了在船舶上推廣應用的技術條件。截至2023年年底,中國電動船舶保有量已經超過700艘,包括渡船、近海船、客船、拖船等多種船型。中商產業研究院發布的《2024-2029年中國船舶行業市場調查及發展前景分析報告》顯示,2023年中國電動船舶市場規模約為124.3億元。中商產業研究院分析師預測,2024年市場規模達到134.1億元。

數據來源:中商產業研究院整理