2024年中國智能座艙產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 智能座艙

中商情報網訊:智能座艙是基于智能化、萬物互聯的背景下的車內應用場景,通過整合駕駛信息和車載應用,利用車載系統的強大信息數據處理能力,為駕駛者提供高效且科技感的駕駛體驗。近年來,隨著汽車智能化浪潮來臨以及自動駕駛高速發展,智能座艙已成為整車智能化發展的核心構成,市場需求持續提升。

一、產業鏈

智能座艙產業鏈主要由硬件、人機交互技術、軟件、整車制造組成。硬件包括以液晶儀表盤、液晶中控屏、后座娛樂系統、HUD、智能音響為主的座艙電子,以及以智能座椅、流媒體后視鏡、空調系統、氛圍燈、智能遮陽板、玻璃為主的座艙內飾。人機交互技術主要為人臉識別、語音識別、觸摸識別、手勢識別、虹膜識別、生物識別。軟件主要包括座艙SoC芯片、中間件、操作系統、應用軟件系統、虛擬層Hypervisor。整車制造主要為燃油車制造和新能源汽車制造。

圖片來源:中商產業研究院

二、智能座艙市場現狀

1.智能座艙市場規模

中商產業研究院發布的《智能網聯汽車系列專題之中國智能座艙產業鏈全景與機會洞察專題研究報告》顯示,2023年我國智能座艙市場規模1300億元。中商產業研究院分析師預測,2024年我國智能座艙行業市場規模將達1528億元,2026年有望達2127億元,智能座艙行業發展空間廣闊。

數據來源:中商產業研究院整理

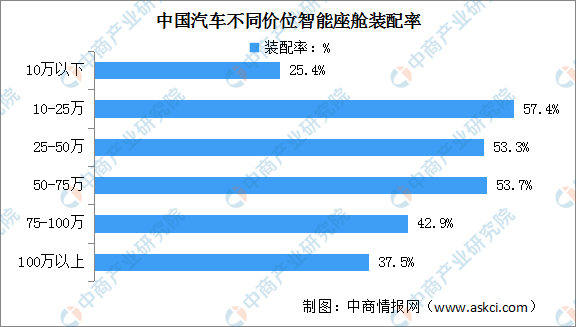

2.智能座艙裝配率

由于車型換代較快、國產新勢力加入等因素,我國市場10-75萬的中低端-中高端車型智能座艙裝配率較高,均超過50%。中商產業研究院發布的《智能網聯汽車系列專題之中國智能座艙產業鏈全景與機會洞察專題研究報告》顯示,智能座艙在新車中滲透率最高的價位區間為10-25萬元,達到57.4%。智能座艙在新車中滲透率較低的價格區間為10萬以下與100萬以上,滲透率分別為25.4%、37.5%。未來隨著智能座艙成本進一步的降低、舊款車型開始換代,我國智能座艙裝配率還有很大的提升空間。

數據來源:中商產業研究院整理

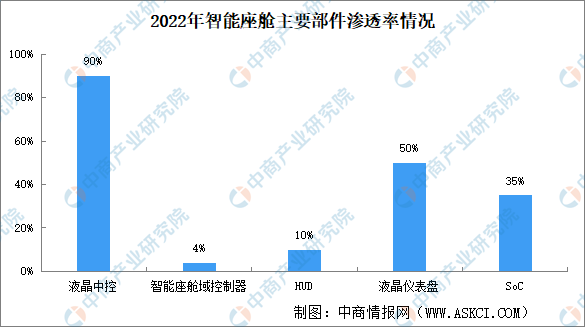

3.主要部件滲透率

當前,智能座艙主要部件中,液晶中控、液晶儀表盤滲透率較高,分別為90%、50%,SoC滲透率35%,HUD、智能座艙域控制器滲透率較低,分別為10%、4%。

數據來源:畢馬威、中商產業研究院整理

4.智能座艙重點企業

目前,我國企業陸續涉足智能座艙領域,爭相在新賽道謀取紅利。智能座艙重點企業包括華陽集團、遠峰科技、德賽西威、均勝電子、索菱股份、路暢科技。

資料來源:中商產業研究院整理

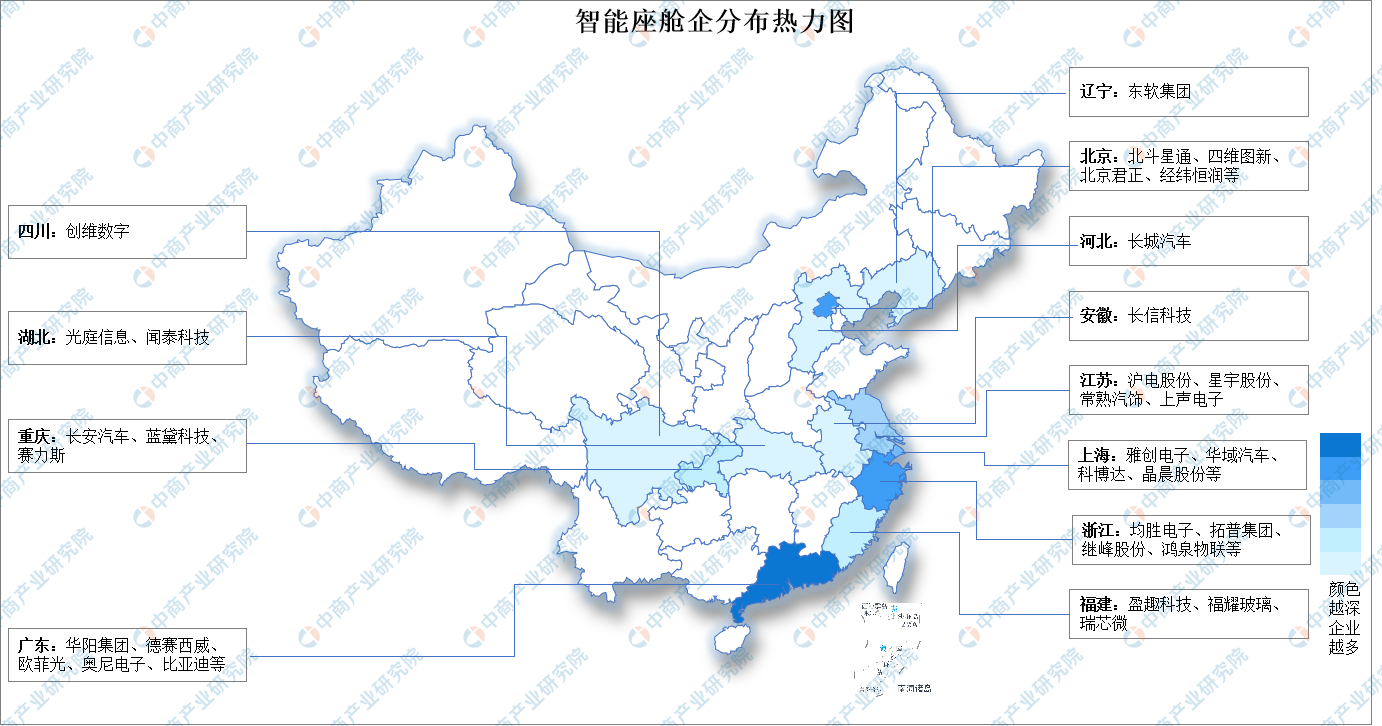

5.智能座艙企業熱力分布圖

資料來源:中商產業研究院整理

三、硬件

1.液晶中控屏

中商產業研究院發布的《2024-2029全球及中國液晶面板屏行業深度研究報告》顯示,目前國內中控屏滲透率超90%,2023年中國液晶中控屏市場規模429億元。中商產業研究院分析師預測,大屏化、高清化、交互多模態化和多屏化助力市場規模增長,2024年中國液晶中控屏市場規模將達441億元,2026年將達467億元。

數據來源:中商產業研究院整理

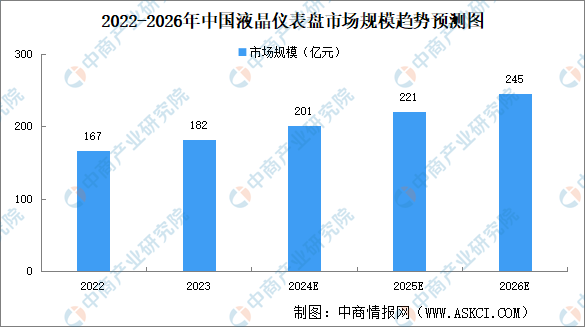

2.液晶儀表盤

中商產業研究院發布的《2024-2029全球及中國汽車儀表盤行業發展現狀調研及投資前景分析報告》顯示,2023年中國液晶儀表盤市場規模182億元,中商產業研究院分析師預測,2024年中國液晶儀表盤市場規模將達201億元,2026年將增至245億元。

數據來源:中商產業研究院整理

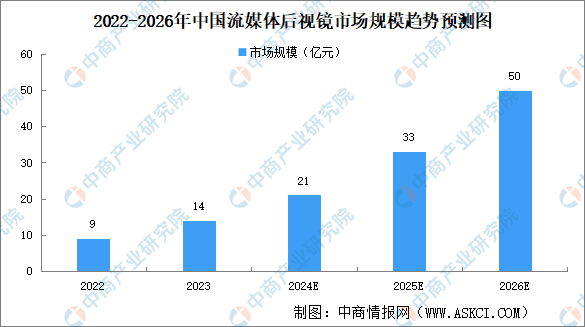

3.流媒體后視鏡

前裝市場處于起步階段,滲透率較低。中商產業研究院發布的《智慧視聽電子系列專題之中國流媒體后視鏡產業鏈全景與機會洞察專題研究報告》顯示,2023年中國流媒體后視鏡市場規模14億元。中商產業研究院分析師預測,2024年中國流媒體后視鏡市場規模將達21億元,2026年將增至50億元。

數據來源:中商產業研究院整理

4.HUD

HUD(抬頭顯示)技術路線包括組合型抬頭顯示系統C-HUD、風擋型抬頭顯示W-HUD和增強現實型抬頭顯示系統AR-HUD。近幾年,W-HUD成本逐步下探,成為HUD前裝市場的主流方案之一,C-HUD存在安全問題已經逐步退出市場,AR-HUD是各大車企和供應商重點布局的前瞻技術。近年來,我國HUD市場規模持續增長。中商產業研究院發布的《智能網聯汽車系列專題之中國抬頭顯示器(HUD)產業鏈全景與機會洞察專題研究報告》顯示,2023年中國AR-HUD及W-HUD市場規模分別為74億元、47億元,中商產業研究院分析師預測,2024年中國AR-HUD及W-HUD市場規模將分別達到120億元、55億元。

數據來源:中商產業研究院整理

5.智能座艙硬件競爭格局

國內中控屏前裝市場國產供應商CR5為46.4%,市場有進一步集中的趨勢。液晶儀表的競爭格局較為集中,高端汽車儀表市場幾乎被中外合資企業和外商獨資企業壟斷,CR5達到80%。前裝市場的流媒體后視鏡供應商較少,競爭格局相對簡單,CR5超過90%。流媒體后視鏡后裝賽道參與者眾多,競爭較為激烈。HUD技術專利集中度較高,此前被海外企業壟斷。近年來,國內廠商積極布局HUD,搶奪HUD市場份額。

資料來源:中商產業研究院整理

四、人機交互

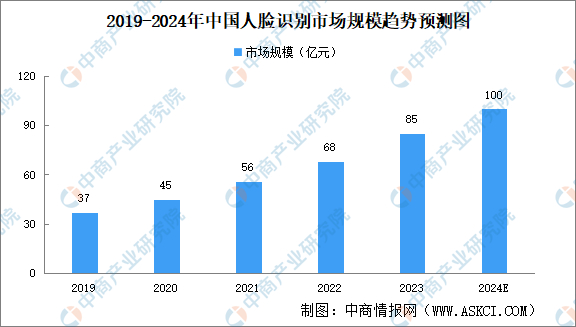

1.人臉識別市場規模

計算機、光學成像等相關技術的高速發展,使得人臉識別在安防、金融等領域的應用不斷拓展,市場規模持續增長。中商產業研究院發布的《2024-2029年中國人臉識別行業市場研究及前景預測報告》顯示,2022年我國人臉識別行業市場規模達到68億元,同比增長21.4%,2023年增至85億元。隨著人臉識別技術在各行業應用滲透的不斷深入,中商產業研究院預測,2024年我國人臉識別市場規模將突破100億元。

數據來源:中商產業研究院整理

2.人臉識別算法TOP10企業

人臉識別算法是指在檢測到人臉并定位面部關鍵特征點之后,主要的人臉區域就可以被裁剪出來,經過預處理之后,饋入后端的識別算法。“2023人臉識別算法TOP10企業排行”顯示,TOP10企業分別為商湯科技、瑞為技術、云從科技、騰訊優圖、快手科技、依圖科技、曠視科技、海康威視、阿里云、漢王科技。

資料來源:互聯網周刊、中商產業研究院整理

五、軟件

1.座艙SoC芯片市場規模

中商產業研究院發布的《2024-2029年中國汽車座艙SOC行業前景預測與戰略投資機會分析報告》顯示,2023年中國智能座艙SoC市場規模108億元,中商產業研究分析師預測,2024年中國智能座艙SoC市場規模將達143億元,2026年將達到266億元。

數據來源:中商產業研究院整理

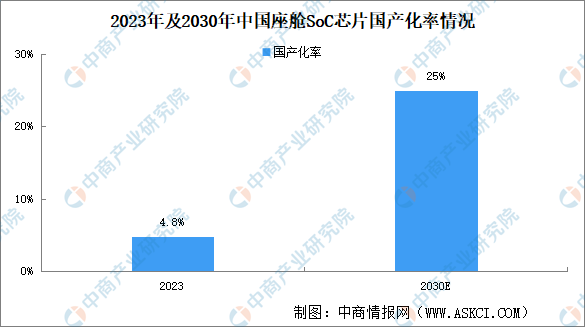

2.座艙SoC芯片國產化率

2023年的中國乘用車市場,本土座艙SoC市場覆蓋率僅約4.8%,隨著政策推動及技術成熟,預計國產座艙SoC市場滲透率將進一步提升,至2030年預計可達25%。

數據來源:中商產業研究院整理

3.座艙SoC芯片重點企業

資料來源:中商產業研究院整理

六、整車制造

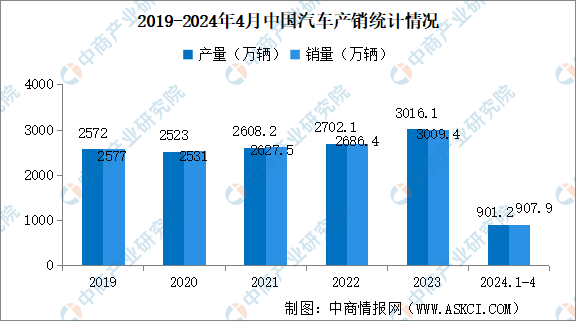

1.汽車

我國汽車產銷量連續15年穩居全球第一。2023年,我國汽車產銷量首次雙雙突破3000萬輛,創歷史新高。2024年1-4月,汽車產銷分別完成901.2萬輛和907.9萬輛,同比分別增長7.9%和10.2%。

數據來源:中汽協、中商產業研究院整理

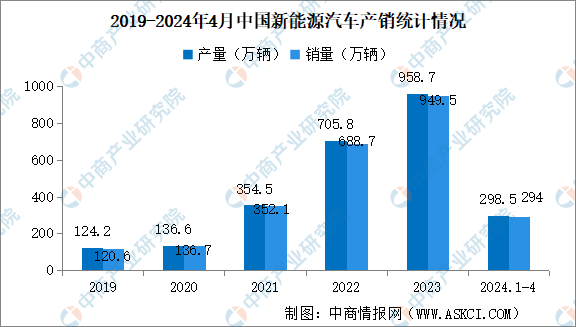

2.新能源汽車

近年來,中國新能源汽車銷量穩步增長。2023年中國新能源產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達到31.6%。2024年1-4月,新能源汽車產銷分別完成298.5萬輛和294萬輛,同比分別增長30.3%和32.3%;新能源汽車新車銷量達到汽車新車總銷量的32.4%。

數據來源:中汽協、中商產業研究院整理

3.配置智能座艙的車企

智能座艙是基于智能化、萬物互聯的背景下的車內應用場景,通過整合駕駛信息和車載應用,利用車載系統的強大信息數據處理能力,為駕駛者提供高效且科技感的駕駛體驗。智能座艙將成為下一代車企核心競爭力,近年來,車企爭相配置智能座艙。

資料來源:中商產業研究院整理