2024年中國激光雷達產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 激光雷達

中商情報網訊:激光雷達作為一種先進的遙感探測手段,正迅速在多個領域展現出其獨特的價值和廣泛的應用前景。從自動駕駛汽車的精準導航到智慧城市的基礎設施管理,從無人機的地理信息系統數據收集到工業自動化的精確測量,激光雷達正以其高精度、高分辨率和快速響應的特點,成為這些領域不可或缺的關鍵技術之一,行業發展空間大。

一、產業鏈

激光雷達產業鏈上游主要包括激光器、探測器、電子器件、模擬芯片、FPGA、光學部件、位置與導航系統等零部件,產業鏈中游為激光雷達產品制造,包括車規級激光雷達、工業激光雷達、測距激光雷達。產業鏈下游為應用領域,包括無人駕駛、高級輔助駕駛、服務機器人、車聯網、無人機、測繪、國防軍事等。

二、上游分析

1.激光器

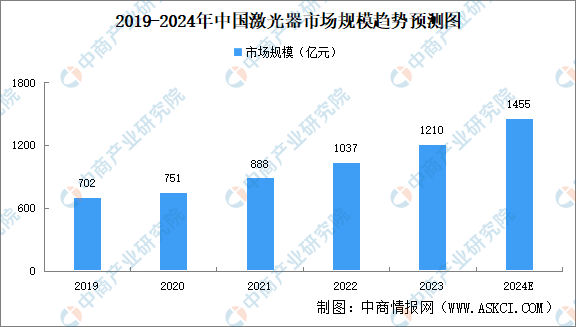

(1)激光器市場規模

激光器是一種能發射激光的裝置器件,是激光顯示系統中最為核心的部件。中商產業研究院發布的《2024-2029年中國激光器市場前景及投資機會研究報告》顯示,2023年中國激光器市場規模達到1210億元。中商產業研究院分析師預測,2024年中國激光器市場規模將達1455億元。

數據來源:中商產業研究院整理

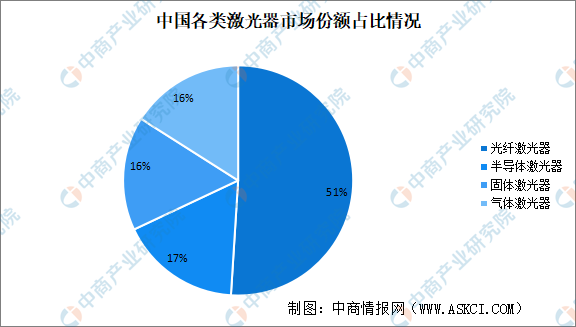

(2)激光器市場結構

根據增益介質的不同,激光器可分為光纖激光器、半導體激光器、固體激光器和氣體激光器。其中,光纖激光器因高效率、多用途、低維護成本的特點受到下游客戶的青睞。在應用領域,光纖激光器已成為最大的激光器品類,市場份額超過一半。光纖激光器主要應用在工業領域,而醫學領域主要還是以半導體、固體及氣體激光為主,三者合計占比49%。

數據來源:中商產業研究院整理

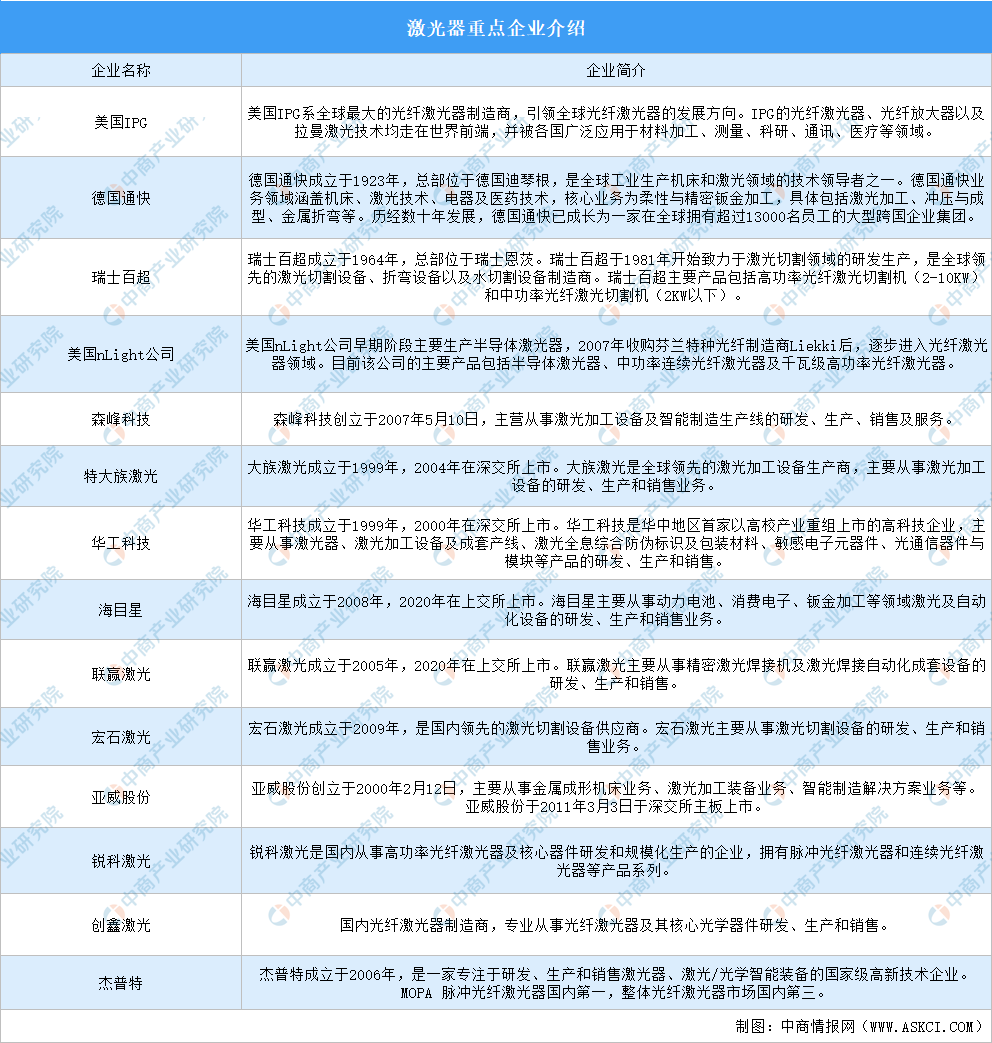

(3)激光器重點企業分析

資料來源:中商產業研究院整理

2.電子器件

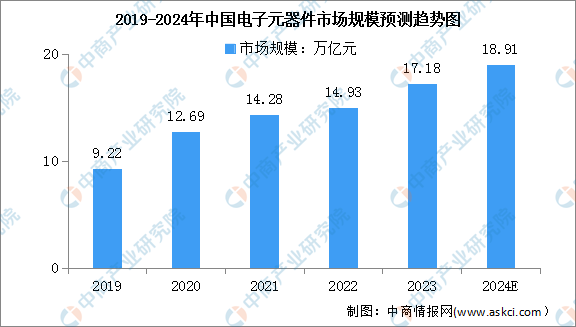

目前,我國電子元器件行業整體呈現市場規模大、增長速度快的特征。中商產業研究院發布的《2024-2029年中國電子元器件行業市場前景預測及未來發展趨勢研究報告》數據顯示,我國電子元器件市場規模由2019年的9.22萬億元增長至2022的14.93萬億元,復合年均增長率為17.4%。中商產業研究院分析師預測,2024年我國電子元器件市場規模將繼續增長至18.91萬億元。

數據來源:Wind、中商產業研究院整理

3.模擬芯片

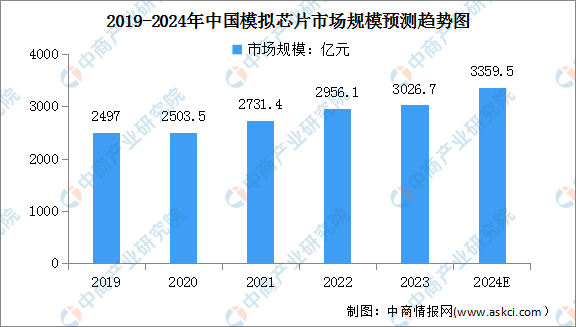

(1)模擬芯片市場規模

模擬芯片是激光雷達上游關鍵零部件之一,其市場規模受到激光雷達行業發展的推動。隨著消費者對智能化、安全性和便利性等方面需求的提高,模擬芯片在無人駕駛、智能交通、機器人、測繪等領域的需求將持續增長。中商產業研究院發布的《2024-2029年中國模擬芯片行業深度分析及發展趨勢研究預測報告》顯示,2023年我國模擬芯片市場規模約為3026.7億元,同比增長2.4%。隨著新技術和產業政策的雙輪驅動,未來中國模擬芯片市場將迎來發展機遇。中商產業研究院分析師預測,2024年我國模擬芯片市場規模將達3359.5億元。

數據來源:中商產業研究院整理

(2)模擬芯片競爭格局

模擬芯片行業起步于歐美等發達國家,多年的發展使得境外廠商在技術積累、客戶資源、品牌效應等方面形成巨大優勢。目前,模擬集芯片市場依然由境外企業主導。從銷售額來看,德州儀器、亞德諾、思佳訊、英飛凌市場份額較高,全球市場占有率分別達19%、9%、7%、7%。其次是意法半導體、恩智浦、美信,市場占有率分別為6%、4%、4%。

數據來源:GGII、中商產業研究院整理

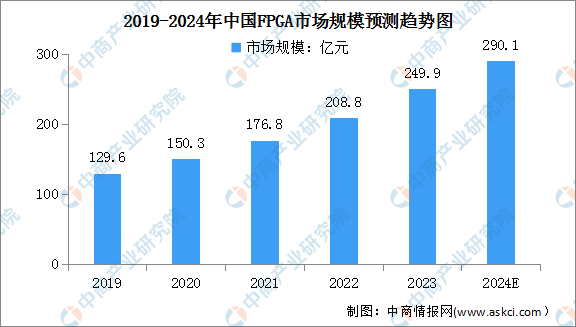

4.FPGA

激光雷達需要進行大量的信號處理、電機時序控制采用基于可編程的FPGA,效率會高很多。因為高靈活性、應用開發成本低和上市時間短等優勢,FPGA芯片在網絡通信、工業控制、數據中心、汽車、消費電子和人工智能等領域有廣泛的應用,行業市場規模較大。中商產業研究院發布的《2024-2029年中國FPGA芯片市場現狀及未來發展趨勢》顯示,2023年我國FPGA市場規模為249.9億元。中商產業研究院分析師預測,2024年我國FPGA市場規模將超290億元。

資料來源:Frost&Sullivan、中商產業研究院整理

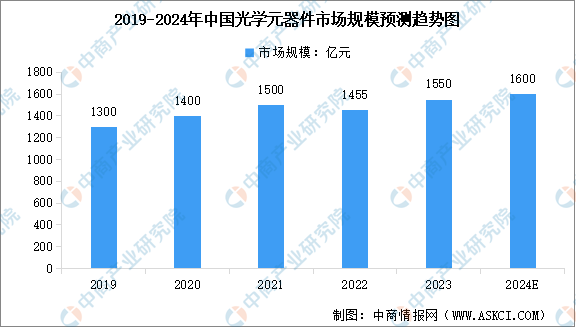

5.光學元件

光學元器件被譽為人工智能、物聯網、數字經濟等新興信息技術的“眼睛”。在宏觀環境及疫情影響下,2022年度光學元器件的主要應用領域如消費電子、安防監控、工業制造等的市場需求下滑,光學元器件的整體市場規模近十年內首次出現下滑。中商產業研究院發布的《2024-2029年中國光學元器件行業市場前景預測與發展趨勢研究報告》顯示,2022年度國內光學鏡片、鏡頭及模組等元器件的市場規模為1455億元,同比下滑3%。中商產業研究院分析師預測,2024年中國光學元器件市場規模將恢復至1600億元。

數據來源:中國光協光學元件與儀器分會、中商產業研究院整理

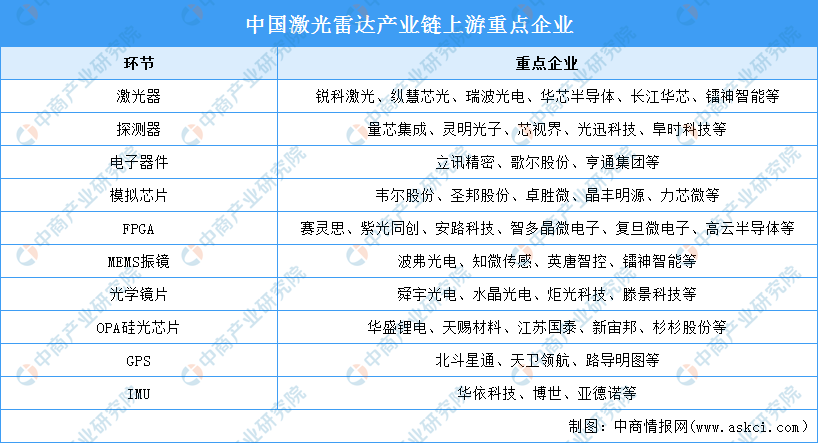

6.上游重點企業

激光雷達產業鏈上游主要包括激光器、探測器、電子器件、模擬芯片、FPGA、MEMS振鏡、光學鏡片、OPA硅光芯片等。其中,激光器領域重點企業包括銳科激光、縱慧芯光、瑞波光電、華芯半導體、長江華芯、鐳神智能等;探測器領域重點企業包括量芯集成、靈明光子、芯視界、光迅科技、阜時科技等;模擬芯片領域重點企業包括韋爾股份、圣邦股份、卓勝微、晶豐明源、力芯微等;FPGA領域重點企業包括賽靈思、紫光同創、安路科技、智多晶微電子、復旦微電子、高云半導體等;MEMS振鏡領域重點企業包括波弗光電、知微傳感、英唐智控、鐳神智能等。

資料來源:中商產業研究院整理

三、中游分析

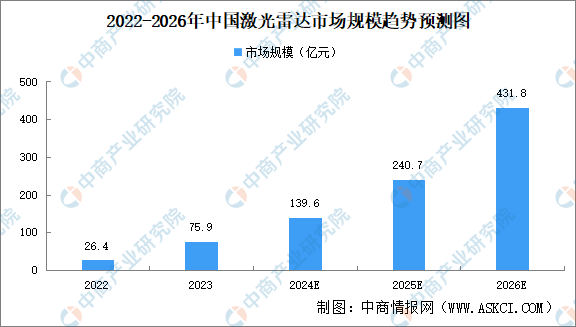

1.市場規模

受無人駕駛車隊規模擴張、高級輔助駕駛中激光雷達應用滲透率提升、以及機器人及智慧城市建設等領域需求的推動,中國激光雷達市場駛入快車道。中商產業研究院發布的《2024-2029年中國激光雷達行業市場前景預測及未來發展趨勢報告》顯示,2023年中國激光雷達市場規模約為75.9億元。中商產業研究院分析師預測,2024年中國激光雷達市場規模將達139.6億元,2026年將達到431.8億元。

數據來源:Frost&Sullivan、中商產業研究院整理

2.激光雷達主要搭載的車型

激光雷達是確保智駕體驗的舒適性和安全性的關鍵傳感器之一,目前激光雷達在智能汽車領域的標配化趨勢愈發明顯。從車型來看,2023年激光雷達主要搭載車型為理想L9,車型占比20.4%;蔚來ET5車型占比14.8%,蔚來ES6車型占比11.7%。從單車搭載量來看,阿維塔11以3顆搭載量領先于其他車型。

資料來源:蓋世汽車、中商產業研究院整理

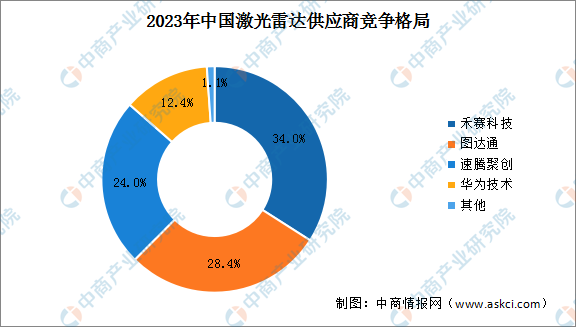

3.競爭格局

2023年激光雷達行業市場集中度較高,行業競爭激烈。頭部企業中,禾賽科技以34%的市場份額穩居激光雷達行業榜首;圖達通依靠蔚來汽車的持續出貨,以28.4%的市場份額奪得第二名。此外,速騰聚創、華為技術的市場份額分別為24.0%、12.4%。

數據來源:蓋世汽車、中商產業研究院整理

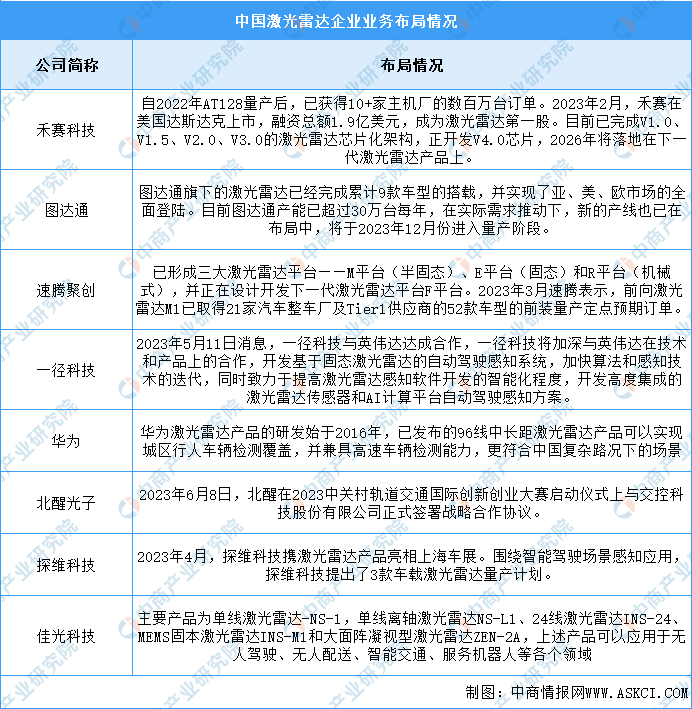

4.企業布局情況

國內多數廠商在境內、境外均有布局,產品銷售范圍較廣。目前禾賽科技、圖達通在激光雷達行業的競爭力較大。具體如圖所示:

資料來源:中商產業研究院整理

5.激光雷達重點企業分析

目前,激光雷達領域重點企業主要包括禾賽科技、速騰聚創、一徑科技、華為、北醒光子、探維科技、佳光科技等。

數據來源:中商產業研究院整理

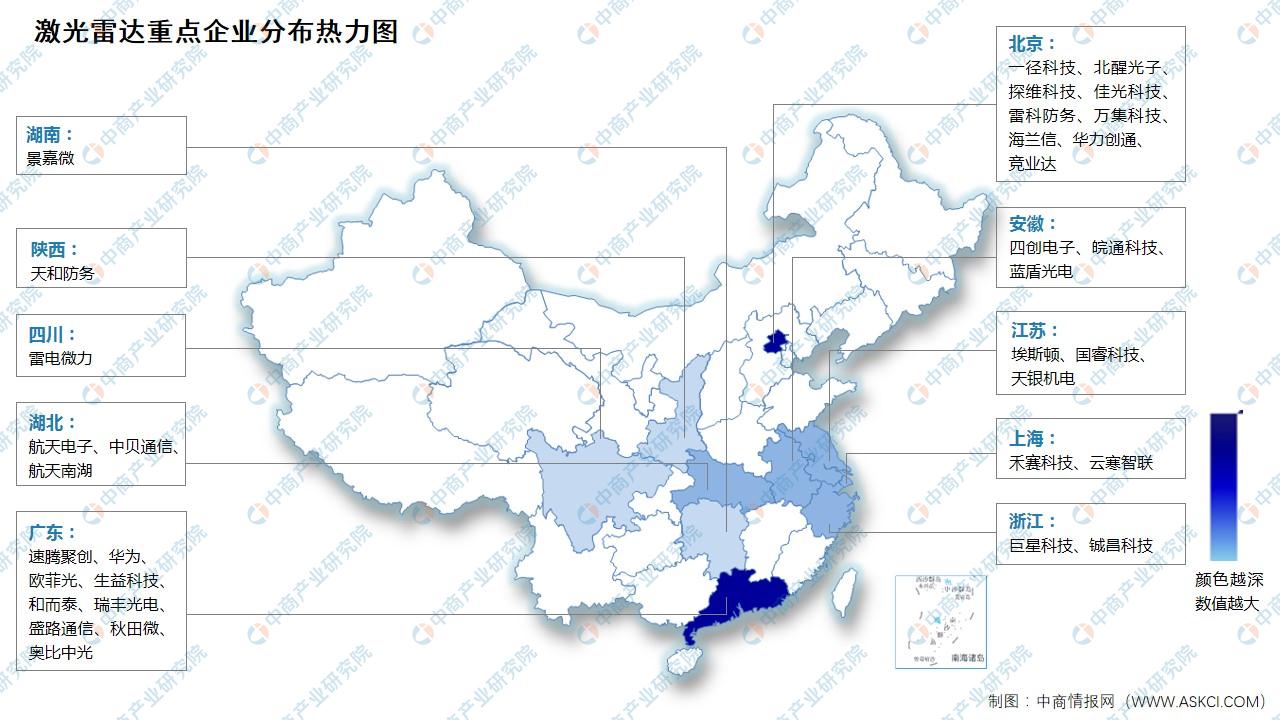

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

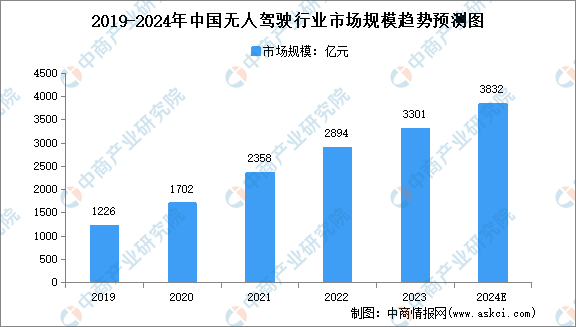

1.無人駕駛

目前,我國積極發展智能網聯汽車,無人駕駛技術進一步推動BAT等企業進入市場、加大投入研發技術,無人駕駛市場正處于快速發展階段。中商產業研究院發布的《2024-2029年中國無人駕駛汽車市場需求預測及發展趨勢前瞻報告》顯示,2023年我國無人駕駛市場規模約為3301億元,同比增長14.1%。中商產業研究院分析師預測,2024年我國無人駕駛市場規模將達3832億元。

數據來源:中商產業研究院整理

2.車聯網

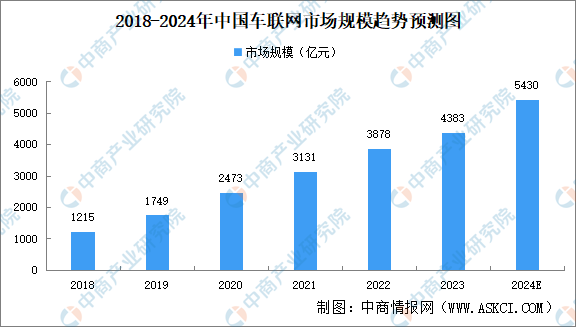

(1)車聯網市場規模

隨著我國車聯網產業的逐步發展,傳統汽車產業競爭格局發生了變化。部分ICT企業開始在汽車產業布局,網絡運營商、芯片與模組廠商、終端設備商等加速了汽車網聯化的進程。與全球相比,我國車聯網市場增長速度更快。中商產業研究院發布的《2024-2029年中國車聯網專題研究及發展前景預測評估報告》顯示,2023年中國車聯網市場規模達4383億元。中商產業研究院分析師預測,2024年中國車聯網市場規模將達5430億元。

數據來源:IHSMarkit、中商產業研究院整理

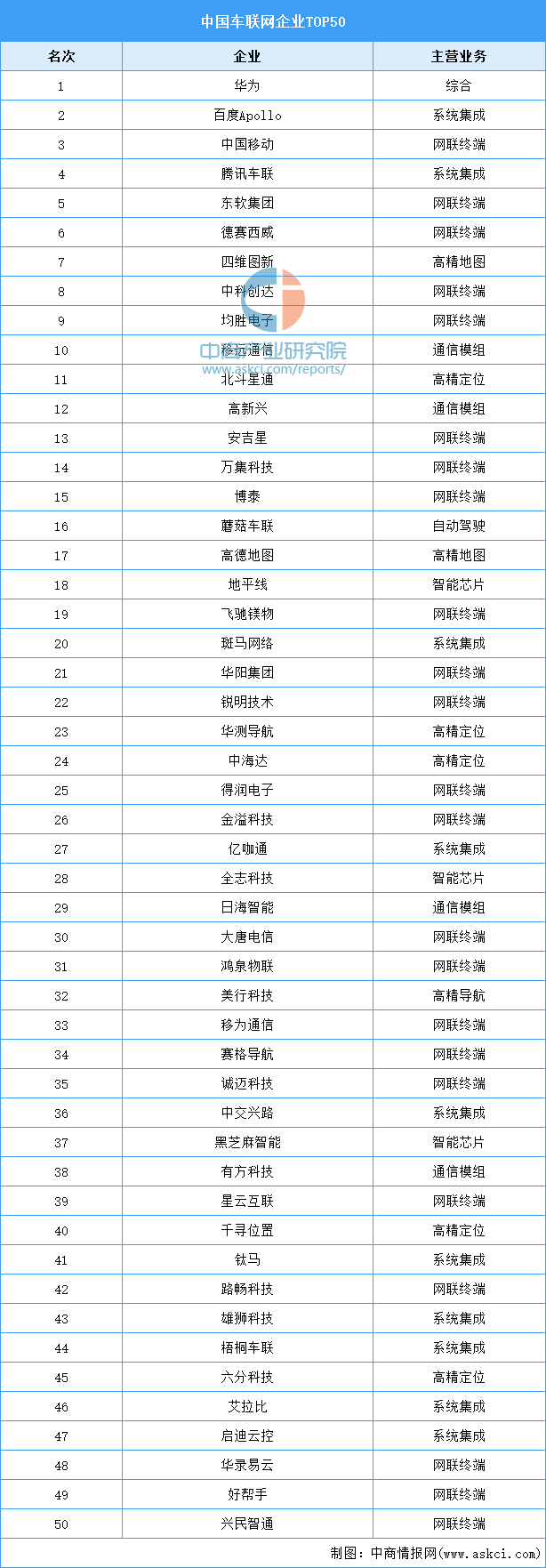

(2)車聯網重點企業

我國車聯網行業正處于技術快速演進、產業加速發展的關鍵時期,吸引了大量傳統車企、互聯網科技公司、通信運營商等企業布局。其中,華為和中國移動聯合完成5G車聯網技術驗證,標志5G商用網絡承載車聯網業務成為可能,確立了行業領先優勢。

資料來源:中商產業研究院整理

3.服務機器人

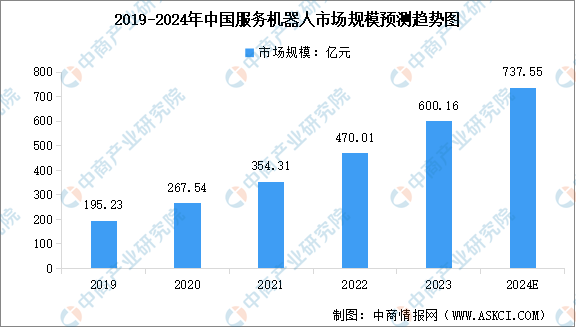

(1)服務機器人市場規模

近年來,國民購買力的提高、人力成本的上升、老齡化的加速等因素共同推動了服務機器人在各個領域的應用和發展,當前我國服務機器人產業總體發展水平穩步提升。中商產業研究院發布的《2024-2029年中國服務機器人行業發展前景與投資戰略規劃分析報告》顯示,2023年中國服務機器人市場規模達到約600.16億元,近五年年均復合增長率達32.41%。中商產業研究院分析師預測,2024年中國服務機器人市場規模將達到737.55億元。

數據來源:中國電子學會、中商產業研究院整理

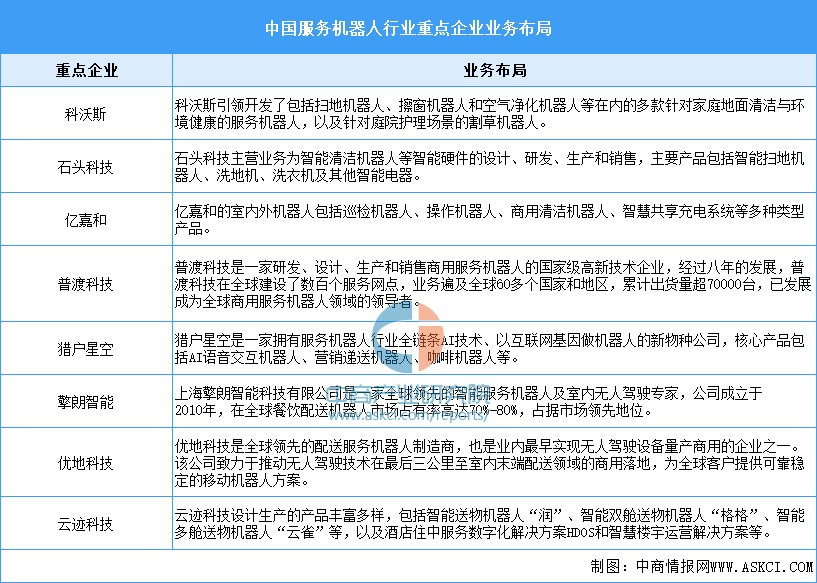

(2)服務機器人重點企業

當前中國服務機器人廠商正在快速拓展全球市場,行業重點企業包括科沃斯、石頭科技、億嘉和、普渡科技、獵戶星空、擎朗智能、優地科技、云跡科技等。其中,普渡科技已經成為全球規模最大的服務機器人廠商之一,目前出貨量已經超過7萬臺。

資料來源:中商產業研究院整理