2024年中國異質結電池產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 異質結電池

中商情報網訊:異質結電池技術作為光伏行業中主流的N型技術路線之一,其顯著優勢不容忽視。近年來,隨著頭部企業在異質結電池領域的進一步擴產,預示著異質結技術在未來具有廣闊前景,光伏行業的迭代趨勢正變得清晰明朗。

一、產業鏈

異質結電池產業鏈上游為原材料和電池制造設備供應,原材料包括N型單晶硅片、低溫銀漿、ITO靶材、氣體及化學品等原材料,電池生產設備包括制絨清洗設備、PECVD設備、PVD/RPD設備、絲網印刷設備等;中游為異質結電池片的生產過程,主要包括清洗制絨、非晶硅薄膜沉積、TCO導電膜沉積、絲網印刷、低溫固化、測試分選等環節;下游為光伏組件。

資料來源:中商產業研究院整理

二、上游分析

1.上游成本占比情況

異質結電池的成本包括硅片成本、非硅材料(銀漿、靶材、氣體及化學品等)、設備折舊、其他制造費用(包括人工、動力成本)等。其中,硅片約占總成本的49%,銀漿和靶材分別占非硅材料成本的59%和14%。

數據來源:CPIA、中商產業研究院整理

數據來源:CPIA、中商產業研究院整理

2.N型單晶硅片

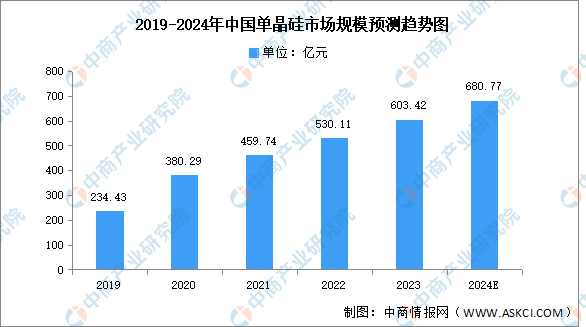

(1)單晶硅片市場規模

近年來,各種晶體材料,特別是以單晶硅為代表的高科技附加值材料及其相關高技術產業的發展,成為當代信息技術產業的支柱,并使信息產業成為全球經濟發展中增長最快的先導產業。中商產業研究院發布的《2024-2029年中國金屬硅產業發展戰略分析及供需格局研究預測報告》顯示,2022年,我國單晶硅片市場規模為530.11億元,同比增長15.31%,2023年約為603.42億元。中商產業研究院分析師預測,2024年市場規模將達680.77億元。

數據來源:中商產業研究院整理

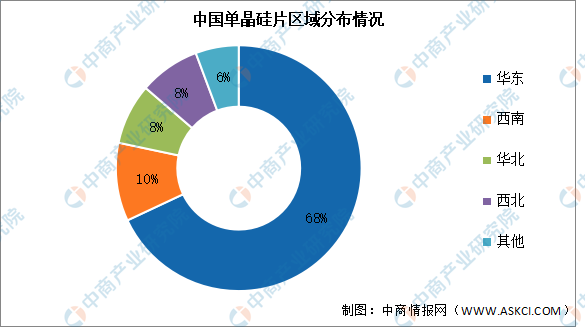

(2)區域分布情況

目前,中國單晶硅片市場主要分布在華東地區,占全國的68%。其次分別為西南、華北、西北,占比分別為10%、8%、8%。

數據來源:中商產業研究院整理

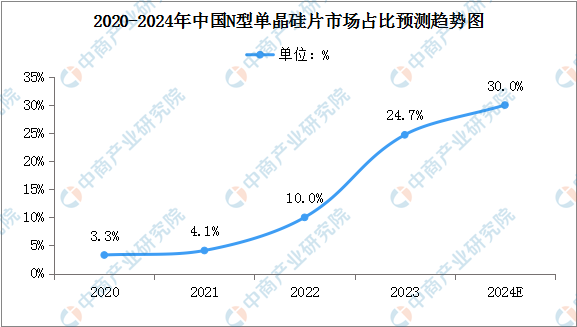

(3)市場占比

隨著光伏行業發展,更高的轉換效率和更低的生產成本成為產業鏈各制造環節追求的共同目標,技術進步驅動N型產品市場快速增加,電池工藝也逐步由PERC向TOPCon乃至BC路線發展。根據中商產業研究院發布的《2024-2029年中國單晶硅片行業市場前景及投資咨詢研究報告》,2023年N型單晶硅片占比增長至24.7%。隨著下游對單晶產品的需求增大,單晶硅片市場占比將進一步增大,N型單晶硅片占比將持續提升。中商產業研究院分析師預測,2024年N型單晶硅片的市場占比將達到30%。

數據來源:CPIA、中商產業研究院整理

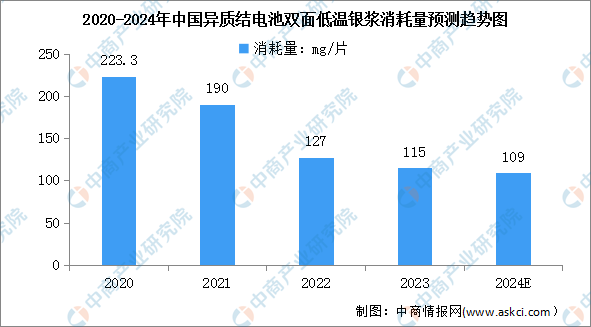

3.低溫銀漿

與傳統PERC技術相比,TOPCon、HJT銀漿耗量更高。根據中商產業研究院發布的《2024-2029年中國異質結電池市場現狀研究分析與發展前景預測報告》,2023年PERC電池片正銀消耗量降低至約59mg/片、背銀消耗量約25mg/片,TOPCon電池雙面銀漿(鋁)(95%銀)平均消耗量約109mg/片,異質結電池雙面低溫銀漿消耗量約115mg/片。中商產業研究院分析師預測,2024年異質結電池雙面低溫銀漿消耗量將降至109mg/片。

數據來源:CPIA、中商產業研究院整理

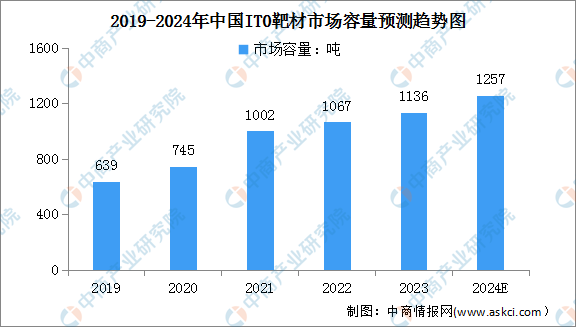

4.ITO靶材

目前,我國ITO靶材已初步實現國產化。根據中商產業研究院發布的《2024-2029全球與中國ITO(氧化銦錫)濺射靶材市場現狀及未來發展趨勢》,2019年至2022年我國ITO靶材市場容量從639噸增長到1067噸,年復合增長率為18.6%。未來由于光伏電池的增量需求,我國ITO靶材市場容量仍將保持一定幅度的增長。中商產業研究院分析師預測,2024年中國ITO靶材市場容量將達到1257噸。

數據來源:中國光學光電子行業協會液晶分會、中商產業研究院整理

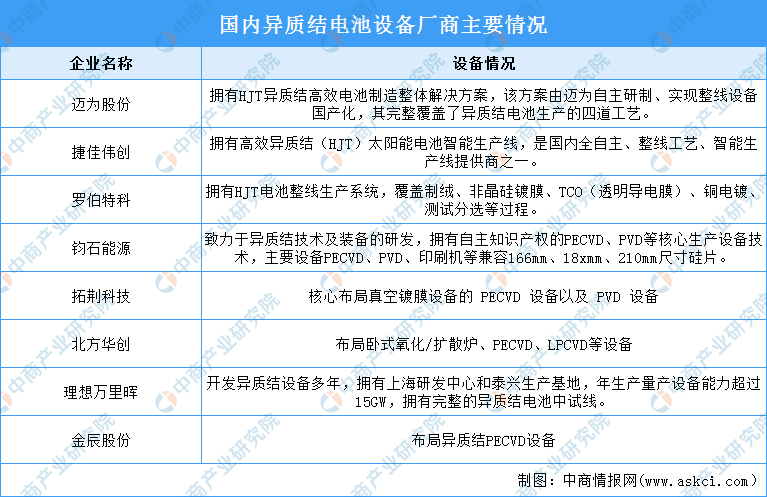

5.異質結電池設備廠商

異質結電池生產過程中所使用的設備主要包括制絨清洗設備、PECVD設備、PVD/RPD設備、絲網印刷設備、自動化配套設備、擴散爐、刻蝕設備等設備。目前,我國設備商邁為股份、捷佳偉創、羅伯特科、鈞石能源已具備了HJT整線設備供應能力。

資料來源:中商產業研究院整理

三、中游分析

1.異質結電池生產工序

異質結電池的生產工序是光伏行業中較為先進的技術之一,其生產流程主要包括清洗制絨、非晶硅薄膜沉積、TCO導電膜沉積、絲網印刷、低溫固化、測試分選等,每一步都對最終電池的性能和質量有重要影響。

資料來源:中商產業研究院整理

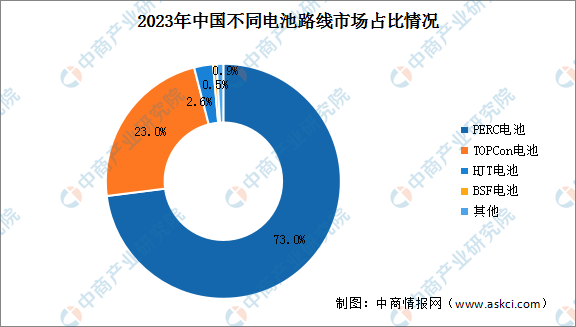

2.異質結電池市場占比

2023年電池片量產產線仍以PERC電池產線為主,市場占比為73%。此外,TOPCon電池片市場占比23%,異質結電池片市場占比2.6%,BSF電池片市場占比約0.5%。目前,異質結電池市場占比較小,仍有較大的發展空間。

數據來源:CPIA、中商產業研究院整理

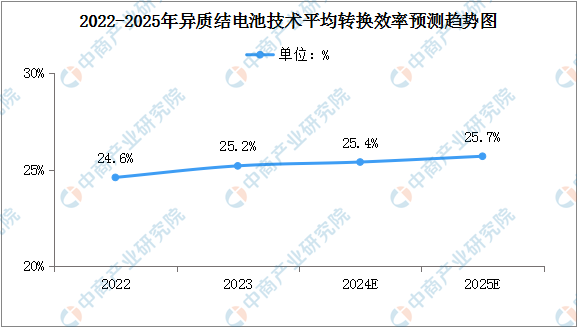

3.異質結電池技術轉換效率

目前,HJT電池的轉換效率要優于其他電池技術的轉換效率。根據中商產業研究院發布的《2024-2029年中國異質結電池市場現狀研究分析與發展前景預測報告》,2023年我國光伏晶硅電池轉換效率穩步提升,異質結電池平均轉換效率達到25.2%。中商產業研究院分析師預測,2024年我國異質結電池平均轉換效率將達到25.4%。

數據來源:CPIA、中商產業研究院整理

4.重點企業產能情況

2023年,隨著專業化廠商擴產項目,跨界玩家投資項目的落地,HJT電池和組件產能將出現明顯的放量。華晟新能源、東方日升、寶馨科技、愛康科技、國晟能源、金剛光伏、金陽新能源等企業異質結電池投產產能較大。

其中,華晟新能源HJT投產產能達15GW,成為首家投產異質結有效產能超過10GW的企業,并規劃在“十四五”期間實現40GW的異質結總產能。目前,華晟新能源已分別在安徽宣城、安徽合肥、云南大理、江蘇無錫設立了四個生產基地。截至2024年1月,華晟新能源已建成6GW異質結專用單晶硅片產能、20GW異質結電池產能以及19GW異質結組件產能,行業競爭優勢進一步擴大。

資料來源:中商產業研究院整理

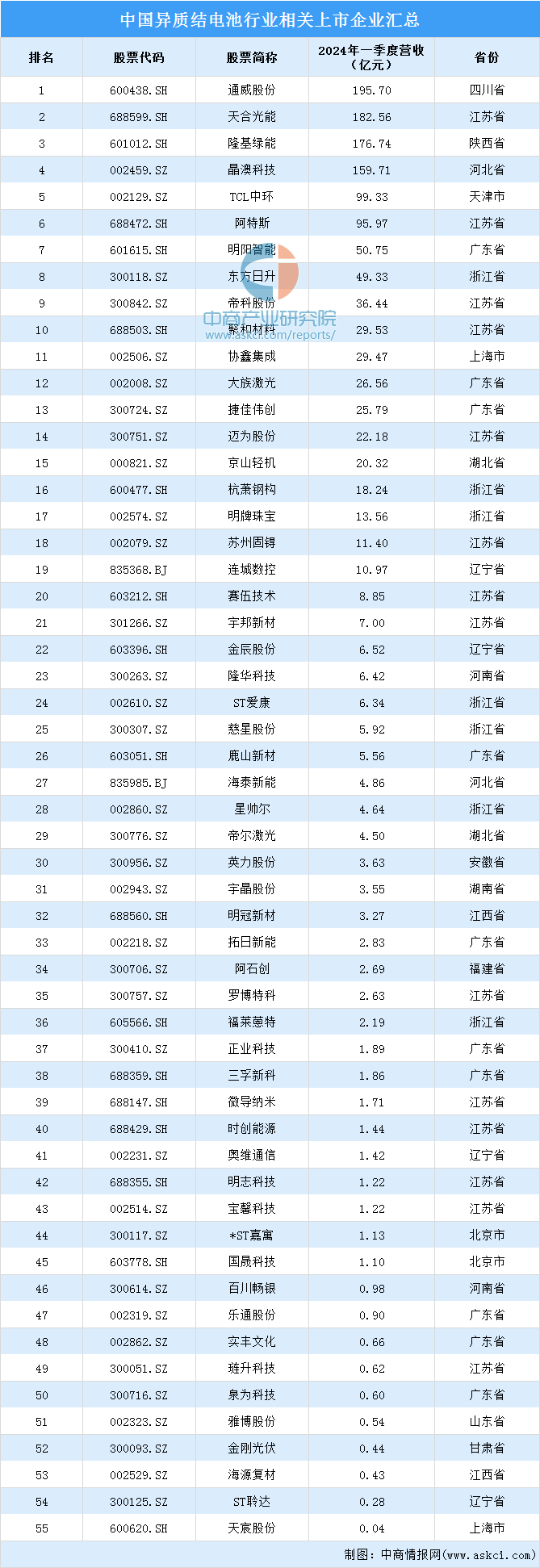

5.重點企業分析

目前,異質結電池行業相關上市企業主要包括通威股份、天合光能、隆基綠能、晶澳科技、TCL中環、阿特斯、明陽智能、東方日升、帝科股份、聚和材料等。從分布情況來看,上市企業主要分布在江蘇省、廣東省和浙江省,企業數量分別為14家、10家和7家。

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.光伏組件產量

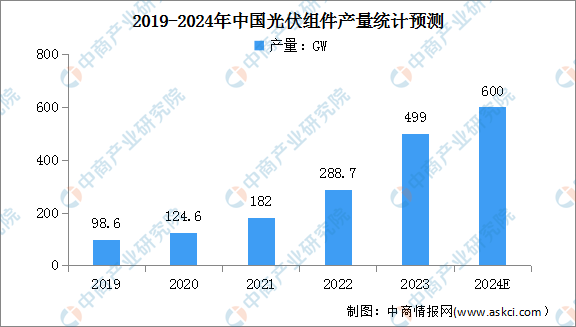

光伏組件是光伏發電系統的核心部分之一,主要由太陽能電池、玻璃、EVA、背板等材料組成。根據中國光伏行業協會數據,2023年中國光伏組件產量達到499GW,同比增長69.3%。隨著光伏組件各大廠商持續擴增產能,未來產量將繼續增長。中商產業研究院分析師預測,2024年中國光伏組件產量將達到600GW。

數據來源:CPIA、中商產業研究院整理

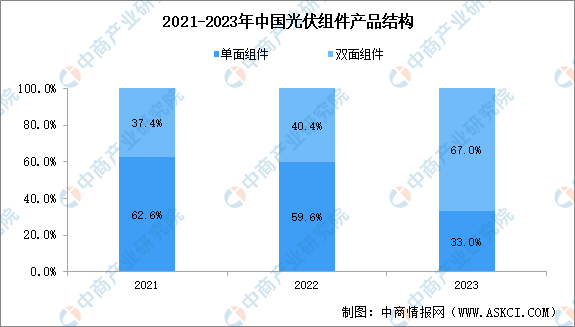

2.光伏組件產品結構

光伏組件的產品構造大體上分為單面和雙面兩種類型。得益于下游市場對雙面發電組件所能帶來的額外發電效益的日益認可,雙面光伏組件的市場占有率正在迅速提升。2023年,雙面光伏組件的市場份額已經達到67.0%,歷史性地超越了單面組件。展望未來,預計雙面組件的市場份額將持續上升,逐漸成為市場上的主導產品。

數據來源:CPIA、中商產業研究院整理

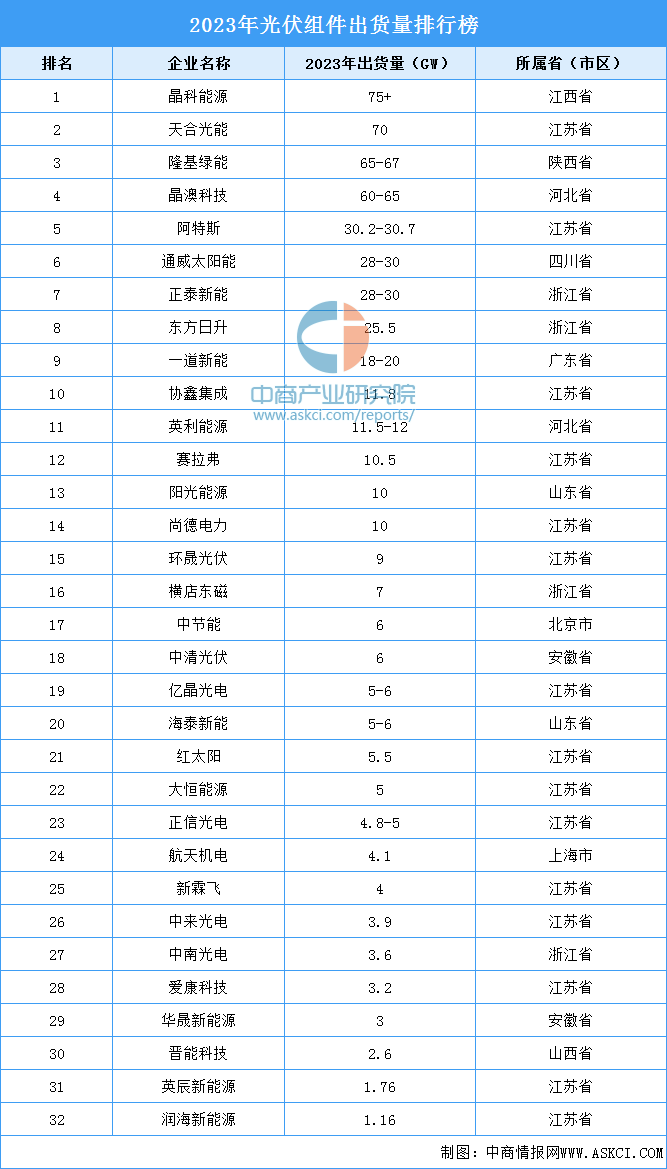

3.光伏組件企業出貨情況

從出貨量來看,2023年光伏組件出貨量前十企業排名相對穩定,排名前十企業包括晶科能源、天合光能、隆基綠能、晶澳科技、阿特斯、通威太陽能、正泰新能、東方日升、一道新能、協鑫集成、英利能源。其中,晶科能源、天合光能、隆基綠能、晶澳科技合計出貨超270GW,市場份額達到52%。

數據來源:索比光伏網、中商產業研究院整理